金融资本接管实业资本控制权的动因及影响因素研究:以上海家化为例

2016-06-29余吉安樊舒雅赵红燕

余吉安,樊舒雅,赵红燕

(1.北京林业大学经济管理学院,北京 100083;2.清华大学经济管理学院,北京 100084)

金融资本接管实业资本控制权的动因及影响因素研究:以上海家化为例

余吉安1,2,樊舒雅1,赵红燕1

(1.北京林业大学经济管理学院,北京100083;2.清华大学经济管理学院,北京100084)

摘要:上海家化集团作为国企改革的标志和国内日化行业中少有的能与跨国公司开展全方位竞争的本土企业,被平安信托全面接盘后,却由于与以葛文耀为代表的企业元老在企业经营和内部管理上有重大分歧,而产生控制权争夺。作为金融资本的平安信托一般不会参与战略投资对象的经营管理,但在战略投资作为实业资本的家化后却接管了家化,显示出不同的经营目的。本文从平安信托接管的动因及影响因素角度,来分析平安信托与以葛文耀为代表的企业元老控制权争夺的过程。

关键词:控制权争夺;金融资本;实业资本;接管

1引言

控制权可以确保公司各方利益主体各自利益的实现,或利用公司的各种资源获得更大利益,是公司治理机制的核心与关键,因此成为各利益相关主体互相争夺的对象,尤其体现在经历国企改制的股份制公司中各利益相关者(主要是企业原有掌握控制权的经营者(经理人)和引进金融资本投资者)对公司控制权的争夺。控制权的配置是契约各相关利益主体之间博弈的结果,争夺各方的利益诉求与潜在目的,以及其他利益相关者的调和作用,使争夺过程与结果难以预测。本文以上海家化为例,分析金融资本接管实业资本中控制权争夺过程所蕴藏的动因和影响因素。

2相关研究回顾及研究架构建立

企业控制权可分形式控制权和实际控制权[1],归属会决定公司治理机制。苏晓华等[2]将控制权归为股权控制、组织控制和运作控制三类。股权控制实际上是形式控制权,组织控制和运作控制是实际控制权。由于“内部人控制”,金融资本套利或获取现期和未来收益的意愿和行为可能难以实现。为了摆脱“内部人控制”[3],金融资本可能会接管企业控制权,其做法之一就是委派他们的代表担任公司董事或经理而改组董事会,或由董事会解聘对企业经营绩效负有直接责任的高层经理人员,以获得控制权,直接影响管理层决策[4],使股东、董事会和经理层三者的关系得到重新构造[5]。并购后控股程度越高的公司,高管人员的变化程度越大[6]。而引发控制权争夺恐怕缘于企业所有权制度安排的不完备[7]。张维迎[8]强调,企业所有权安排是所有参与人之间讨价还价(显性或隐性)的结果。很多的权利与义务需要在契约执行的过程中再确定,而最后的结果取决于各方利益相关者谈判力的大小。利益相关者谈判力的大小取决于很多的因素,而股权只是其中的一个方面。通过股权争夺控制权主要方式包括:二级市场收购控制权;代理投票权争夺;管理层收购股份而改变本公司所有者结构、控制权结构和资产结构[9]。企业家的能力、所拥有的关键技术和创意等也是影响控制权配置的重要变量[10]。而且股东的品牌效应、股东业务、产权性质和股东行为等股东属性[11]对公司控制权有着鲜明影响,股权结构与股东属性的耦合效应对公司实际控制权产生影响[12]。除了大股东的经营能力、道德水平、风险偏好和交易成本外,行业特征、法制状况、公司业绩、初始股权分布状态也影响着控制权争夺[13]。在家族企业治理转型过程中,创始大股东向职业经理人让渡控制权有利于提升企业决策质量,促进社会资本融合[14]。

在国有企业股权改制过程中,企业的形式控制权不可避免地随着股权的改变而变化,但是企业的实际控制权的归属却并不简单地随同形式控制权发生转移。国资委完成对国有企业改组后,政府的持股量均较低,政府在控制权争夺过程中的角色并非参与者,而是更偏向于协调者。而其他股东的态度也可能会影响金融资本接管企业控制权,尤其是高管的抵制可能成为金融资本接管企业实际控制权的最大障碍。金融资本接管实业资本的动因与影响因素如图1所示。

图1 金融资本接管实业资本的动因与影响因素

3上海家化控制权争夺过程回顾

3.1相关利益者

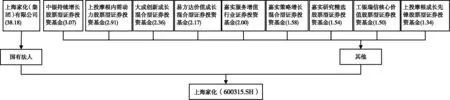

(1)上海家化。上海家化原为由上海市国资委控股的国有企业。1990年10月,上海家化联合股份有限公司成立并于2001年在上海证券交易所上市。2010年上海家化集团启动国资改制。2011年9月7日,上海国资委以公开挂牌方式出让所持有的家化集团100%国有股权。2011年11月7日,家化股份母公司家化集团100%股权最终被平安信托旗下的上海平浦投资有限公司竞标获得。变革后,家化股份的股权结构也有所变化。股权结构如图2~5所示(均根据年报资料整理),图3是在2011年平安信托入主后的股权结构图。

图2 2010年年底家化股份的股权结构(法人股)

图3 2011年年底家化股份的股权结构(法人股)

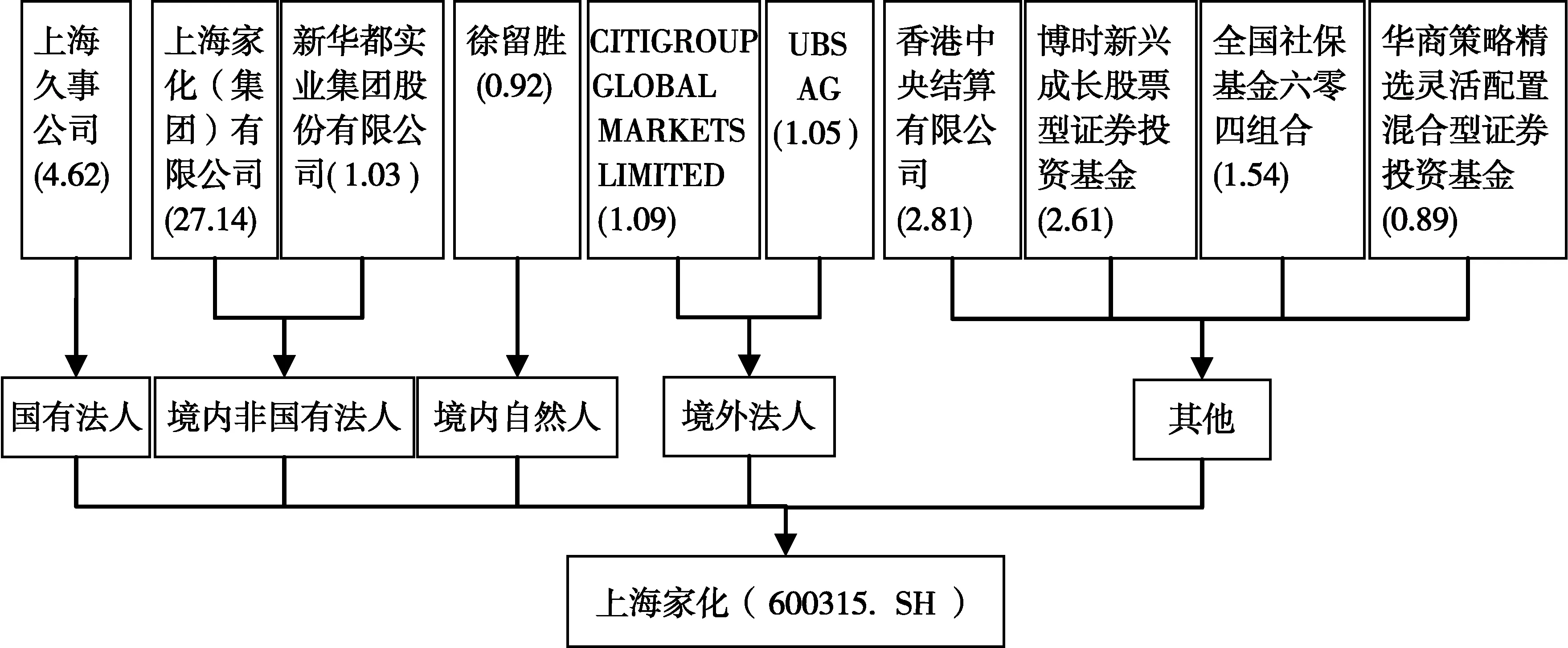

注:数据截至2012年12月31日。数据来源:上海家化龙虎斗,http://finance.caixin.com/2013/shanghaijiahualonghudou/。图4 2012年年底家化股份的股权结构

(2)平安信托。平安信托,成立于1996年7月2日,是中国平安保险(集团)股份有限公司的控股子公司。2002年2月,平安信托重新注册登记,是全国第一批获准重新登记的信托投资公司之一。2003年10月,平安信托增资扩股至27亿元人民币,成为国内注册资本最大的信托公司之一。目前,平安信托代管理资产超过32亿元。其中,平安信托内部现有PE团队管理的PE资产大约在200亿元左右。平安信托通过PE总投资的企业数量在50家左右,涉及10多个行业领域。

图5 2014年年底家化股份的股权结构(法人股)

(3)葛文耀及上海家化其他原高管。葛文耀曾任上海家化(集团)有限公司总经理和董事长、上海家化联合股份有限公司董事长,其所持上海家化股份在2012年年末报告期末市价达到43857213元。葛文耀在上海家化有长达20多年的管理经历,由于他心中一直有对民族工业的挚爱和不甘于国有企业逐渐走向衰弱的忧患意识,2007年,葛文耀萌生了进军高端消费品市场的设想。他认为,上海家化不但要做大众产品的生产商,更要做时尚消费品的创造者,并更新了企业的发展愿景:“致力于成为时尚消费品的中国代表企业”,其后续的任职期间沿袭此思路,构建了几大板块:化妆品及其相关业务(如佰草集汉方SPA)、旅游与酒店业、奢侈品复合产品线。

上海家化其他高管中,以总经理王茁为主的一些高管,大多是跟随葛文耀打拼多年,他们在葛文耀与平安信托争夺控制权之初均表示支持葛文耀。而平安信托只是一个投资者,都没有参与到企业实际的生产管理与未来规划。因此,他们对于控制权争夺双方的亲疏态度实际上很明显。

3.2事件回顾

上海家化与平安信托的合作,源于其为脱离国企而进行的改制。2011年11月7日平安信托以挂牌底价51.09亿元成功收购家化集团100%股权,并因此成为上海家化的第一大股东,控股比例为29.2%。但在并购后不到一年时间,双方就产生了严重分歧。双方各自以家化股份被稀释和海鸥表项目被流产为导火线引发了一系列矛盾。随后,双方均采取了相应的措施:家化集团高管结构发生变化,平安方面逐步进入高管行列;葛文耀则利用微博抱怨平安无礼的干预。不久,葛文耀的董事长、总经理职位被免,双方矛盾公开化。平安方面爆出的小金库事件和葛文耀微博对平安的控诉致使双方矛盾不断升级。期间上海国资委的介入和股东大会的召开使激战短暂停滞,但很快又陷入控制权争夺战,最终平安以其形式控制权为筹码将家化集团实际控制权收入囊中。不久,葛文耀及其旧部逐渐离开家化股份,至此,上海家化控制权尘埃落定,争夺战以平安的胜利告终。上海家化股权争夺具体过程见表1。

3.3案例分析

上海家化作为国内化妆品行业首家上市企业,是日化行业中少有的能与跨国公司开展全方位竞争的本土企业。这样一个企业不仅会更加获得政府的支持,也使得机构投资者更加看重其潜在发展与获利能力,而企业家则希望扩大企业的产业与影响力。此时,企业的控制权成为各方诉求的对象,各方也在控制权的争夺中担任了不同角色。

平安集团曾是葛文耀在25家潜在投资者中力挺的企业。彼时,葛文耀之所以弃报价高出6亿元的海航商业而选择平安集团,是因为其向葛文耀展示了要与外资竞争的精气神。葛文耀原以为平安信托不会参与家化的具体管理,不曾想平安信托不仅参与其经营方向,自己还“被”辞职,接管了家化股份,这不同于以往一般的金融资本的“投资”方式。

(1)套利需求。家化股份2013年的半年报数据显示,2013年上半年收入同比增长17.43%;归属上市公司股东的净利润同比增长35.93%;经营活动现金流同比增长54.91%;总资产41.8亿,净资产30.11亿,ROE16.7%,业绩优异。并且在报告期内,公司产品销售收入同比增长20.9%,公司的主力品牌产品销售收入均实现了两位数增长。可见,2013年初开始的管理层矛盾激化对上海家化的业绩及发展前景无明显影响。基于家化优异业绩,平安信托可能考虑到上海家化在未来仍具有较好的发展,此时接管企业的策略可以使得平安信托获得更多直接利益。

(2)回应公众与媒体的套利质疑。从平安信托以往的资本运作(股权投资)来看,平安信托的投资对象如南玻A、海螺水泥、深圳市商业银行,都使得平安信托从中收获颇丰。平安信托通常采用曲线入股的方式取得上市公司股权,然后通过减持A股实现套利,从而获得丰厚收益。2008年3月20日,平安信托以9.8亿元间接持有许继电气29.90%的股权。平安信托在《详式权益变动报告书》中表示,将把许继集团打造成为具有世界级能力的中国输变电集团,做强做大许继电气。平安信托甚至进一步承诺,至少5年持有许继集团股权,但2009年7月他们便违背承诺考虑退出,开始不断减持许继电气。

平安信托如此的资本运作方式被媒体进行报道之后,使其他正在或潜在合作的企业与公众对其是否会在上海家化这一问题上存在类似套利行为产生猜疑。平安信托同样的运作方式并不能照搬套用在上海家化上,因为上海家化作为行业领军者地位使平安信托的任何举措都会产生放大效果,若理由不充分,短时间内频繁交易势必会引发舆论,不利于平安信托长久获益。同时,上海家化有许多与葛文耀一起经营的高管,他们对于上海家化日后的发展有着重要的作用,平安信托需要考虑元老的压力。如此看来,平安信托对上海家化进行接管算是消除套利质疑和使其平稳发展的良策。

表1 上海家化股权争夺过程

(3)企业间接利益(企业声誉)。平安信托的党委书记张金顺曾表示,股权投资应该向投后管理、提升上市公司市值方面转型,而不应该以快速套利推出为战略。此番言论显示了平安信托对投资运作进行了战略上的转变。为了战略转变,平安信托的运作模式也须进行调整,因此平安信托需要为战略转型树立一个可以宣传的成功案例,上海家化无疑是一个合适的企业。同时,上海家化内部的控制权争夺正在发酵,借此时机获得控制权的成效会十分显著。又鉴于上海家化良好的发展前景与潜力,其优化提升的可能性很高,在三到五年之后,当上海家化处在平稳上升的良好发展状态时,平安信托再对其股权进行转让,可从中获得的收益必定会比在此时就急于采取减持策略丰厚得多。

平安信托接管上海家化控制权的影响因素如下:

(1)上海国资委。平安信托与葛文耀对于上海家化经营方向的意见分歧使葛文耀最终出局,上海国资委的态度对两者之间分歧有至关重要的影响。在控制权争夺中,国资委的出现并未从实质上影响争夺的结果,其所代表的政府的诉求明确,即不希望上海家化作为国企转型的范本因为这个事件而产生不利影响。由于国资委所持的上海家化股份仅为5.6%,并无太大的发言权,之所以能产生一定的影响,更多的是其所代表的政府在决策与政策上对于企业的影响力。尽管中国平安从国资委那里已获得上海家化100%股权,但国资委和平安信托之间的协议还包含转让后企业运营方面的“五项保证”与“九项承诺”,作为转让方而非“出资人”身份的国资委需要确保上海家化平稳过渡。而上海家化集团中的“小金库”问题的发生时间,涉及到监管问题;如果转让前就已经存在,国资委则一定需要介入“小金库”事件中。所以,国资委因其行政地位以及葛文耀与国资委的历史关系,使其对上海家化人事任命和葛文耀与平安信托之间分歧的解决仍有影响。

葛文耀是国资委任命的管理者,国资委对于葛文耀的个人命运应当是关注的,即使是在上海家化已经脱离国有体制的情况下,国资委方面在葛文耀处于不利之时给予一定程度上的帮助或言论支持是很合乎常理的,可国资委的行动却只是在形式所迫时出面调停而未给葛文耀“特殊待遇”。国资委为什么对身处困境的葛文耀态度如此冷淡?葛文耀曾在上海家化进行国有体制改革之时就公开表示为满,当时的葛文耀认为国有体制限制了上海家化的发展。国资委可能受到葛文耀过去的行为与言论的影响,对葛文耀个人的情感趋向冷淡。葛文耀提出进行体制改革也可能形成“内部人控制”的局面,这也是国资委不希望看到的。因而,当葛文耀与平安信托发生冲突时,国资委可能觉得这是葛文耀当时如此坚决且不顾国资委方面感受、急切脱离国有体制应当承受的后果,对葛文耀在争夺中的出局保持沉默。

(2)企业家的软肋。企业所有权是企业剩余控制权与剩余索取权的统一,由于契约的不完整性使各方的企业所有权配置不合理。股东以其所控制的股权享有企业剩余索取权,但企业家作为企业的管理者,可以通过其他途径掌握实际的剩余控制权,造成剩余索取权和剩余控制权配置失衡。企业家为了企业的发展与自身利益的实现会参与到企业控制权的争夺之中,是企业家对剩余索取权与剩余控制权统一的诉求。

一方面,葛文耀努力期望家化有更好的发展。从国企改革的乐观支持者到极力推行海鸥表项目力求企业的产业范围扩张,可以看出葛文耀希望上海家化能在未来得到更加长远的发展,但另一方面却又面临着“小金库”控诉。平安信托控诉葛文耀存在“小金库”行为,葛文耀对此表示是其为公司元老级员工谋求福利。可见,平安信托提到的“小金库”确实存在一部分“账外资金”,手中掌握着确凿的相关证据,这也可能是平安信托掌握上海家化的控制权的突破口,恐怕也是使葛文耀最后噤声和离开家化的原因吧。

(3)其他股东。在这场争夺中,除了作为前股东和间接股东的国资委没有表现出对葛文耀的明显支持,其他股东也没有对作为创始企业家的葛文耀发出支持的声音,这恐怕也是葛文耀所始料不及的。葛文耀的黯然离开,不能不说既源于没有得到政府(国资委)支持,也没有得到公众响应,其他股东更是默认了平安信托的行为。

3.4基本发现

(1)金融资本诉求的变化。回顾平安信托在与A股有关联的多起案例,可以发现平安信托资本大部分是在股票解禁后不久就选择合适的价位减持套现,及时撤出,种种表现使得其财务投资的身份更为显著。平安信托作为投资者,在投资后只是派董事成员进入公司董事会,但并未参与重大事件决策,也没有参与企业日常经营管理。

平安信托作为机构投资者无疑强调投资的回报,但是这次平安信托有别以往,参与到控制权配种情形,具体表现:一是高投入,相比以往的投资,平安信托此次斥资50.1亿元收购了原属于国资委的上海家化股份母公司家化集团100%股权,并承诺后续投入70亿元。如此高的投资使平安信托不可能满足于形式控制权,身为第一大股东,控制不了企业关键的资产流动是不能允许的。平安信托对上海家化的投资符合其PE投资风格,投资偏好往往是细分行业的龙头企业,但是平安信托并未在之前发生如此激烈的控制权争夺。机构投资者与企业家的分歧如果无法得到化解,基于其持有大量股份必然会采取更换管理者的方式将形式与实际控制权均收入囊中。平安信托与以葛文耀为首的上海家化元老的分歧,可能是造成此次控制权争夺的重要原因。

(2)内部人控制问题。葛文耀在上海家化的地位不言而喻,使得上海家化的管理依赖于葛文耀自己的决策。葛文耀对企业的控制权是来自执掌企业而积累下的威望。为员工谋求福利设立的激励制度,是为了企业长远发展做出铺垫,此举也使葛文耀获得高管和员工的支持。但是葛文耀与平安信托却存在企业发展方式的分歧,平安信托认为投资应该从盈利能力出发,而葛文耀却更看中其对于企业长期形象的作用。此外,葛文耀还为其高管增加股份持有量,这在平安信托看来就是在稀释他们的股份。作为上海家化的股东,平安信托深知葛文耀对于上海家化的重要性,但是一个管理者如果已经脱离了控制并且有对投资者不利的行为之时,企业对他的依赖只会成为其伤害投资者的利器,必须尽快夺回控制权才可以避免自身继续受到损失。因此,葛文耀在上海家化权力过大,存在内部人控制行为,造成资本收益的缩水,这可能是葛文耀出局的深层原因。

4结论

上海家化控制权之争,不是像“小肥羊”商标之争那样的法学或者经济学问题[15],也不是像胜利股份表决权争夺那样的产权改革问题[16],更不像国美电器控制权之争[17]和雷士照明的控制权之争那样激烈和持久,不像真功夫的夫妻双方对企业控制权的争夺。上海家化控制权之争,是企业创始元老作为实际控制人与金融资本对企业控制权的争夺。在控制权争夺过程中,利益相关者的谈判力并不是固定不变的,随着所处环境的改变,部分利益相关者的潜在谈判力可能被激发。

在控制权的配置中,尤其是形式控制权所有者—机构投资者及企业实际控制权拥有者—企业家之间存在一种博弈。作为创始者与掌舵人,企业家对企业的控制有自主选择项目和确定发展方向的权力,还通过制度和文化影响企业内员工对企业的忠诚,某种程度上也形成对其个人的追随,削减企业固化制度的弊端所导致的人才吸引困难问题和员工的不忠诚行为对企业的影响。机构投资者被认为是逐利者,更看中投资企业的近期收益情况,而对企业的运营控制并不会太多干涉。事实上,机构投资者同样对所投资公司的控制权有所诉求,这主要受投资量和公司治理理念契合度的影响。为了使企业发展并快速获利来回报投资,机构投资者会否定企业项目中投入大且短期内难以快速收益的项目或缩减不必要的资产,同时为了使得管理者符合自己对企业发展的预期,会出现更换企业元老的行为。

平安信托所代表的金融资本采取对实业进行接管的方式参与到上海家化的企业控制权争夺之中,事实上与金融资本通常会采用的只对投资企业的股权进行控制,而不干涉实业企业的实际经营与运转的投资策略相背,复杂了上海家化控制权的归属问题。金融资本天然有着对利润的追逐,与产业资本追求的企业发展有着很大差别。资本逐利性要求平安信托采取各种资本运作手段,在投入成本偏高的情况下保住投资利润;而家化集团管理团队作为职业经理人,主要从做大做强家化产业链,以获取更高的经营业绩回报为主。即便有纷争,恐怕不能怨平安信托的“逐利”本性,国资委的“出售”家化的策略,以及家化元老对金融资本的“笃信”恐怕是更深层次上的治理结构安排的失误。

参考文献:

[1]AGHION Philippe,TIROLE Jean.Formal and real authority in organizations[J].Journal of political economy,1997,105(1):1-29.

[2]苏晓华,张书军.中外合资企业的控制演变及中方学习机制的构建[J].科研管理,2006(1):47-54.

[3]青木昌彦,张春霖.对内部人控制的控制:转轨经济中公司治理的若干问题[J].改革,1994(6):11-24.

[4]SHLEIFER A,Vishny R.A large shareholders and corporate control[J].Journal of political economy,1986,(94):461-488.

[5]裴武威.接管市场对改善上市公司治理结构的意义——对中国证券市场上公司接管活动的实证研究[J].经济体制改革,1999(4):27-31.

[6]沈华珊.接管市场与上市公司治理——对我国上市公司兼并收购的实证研究[J].证券市场导报,2002(11):11-16.

[7]COASE Ronald.The nature of the firm[J].Economica,1937,4(16):386-405.

[8]张维迎.所有制、治理结构及委托—代理关系——兼评崔之元和周其仁的一些观点[J].经济研究,1996(09):3-15,53.

[9]王维钢,谭晓雨.大股东控制权争夺的利益博弈分析[J].开放导报,2010(3):93-96.

[10]鲁银梭.创投引入后的控制权配置与创业企业成长关系的模型构建[J].商业时代,2014(8):91-93.

[11]郭建鸾.公司控制权的双翼:控股权与股东属性[J].国有资产管理,2009(5):71-72.

[12]许可.公司控制权:股权结构和股东属性的耦合效应[J].经济与管理评论,2014(2):81-86.

[13]马国校,巢燕若.全流通背景下的上市公司控制权争夺研究[J].上海金融,2009(3):56-62.

[14]徐细雄,刘星.创始人权威、控制权配置与家族企业治理转型——基于国美电器“控制权之争”的案例研究[J].中国工业经济,2012(2):139-148.

[15]杨明,张巍.“共用名称”之上产权争夺的经济学和法学分析——从“小肥羊”商标案谈起[J].清华法学,2010(4):65-81.

[16]王健,张玲玲.从胜利股份表决权争夺看我国产权结构改革[J].财经科学,2000(3):1-5.

[17]徐细雄.控制权配置、制度环境与家族企业治理转型——基于国美电器“控制权之争”的案例研究[J].商业经济与管理,2012(5):16-22,30.

(责任编辑沈蓉)

Motivation and Influential Factors of Financial Capital Taking Over Controlling Right of the Industrial Capital:Evidence from Shanghai Jahwa

Yu Ji’an1,2,Fan Shuya1,Zhao Hongyan1

(1.School of Economics and Management,Beijing Forestry University,Beijing 100083China;2.School of Economics and Management,Tsinghua University,Beijing 100084,China)

Abstract:After Shanghai Jahwa Group,which is a symbol of the reform of state-owned enterprises and one of the few local enterprises that can compete comprehensively with multinational companies in the domestic daily chemical industry,was taken over by PingAn Trust Co.,Ltd,fighting for controlling right happened between PingAn Trust and Mr.GE Wenyao representing corporate patriarch because of differences and contradictions in enterprise operation and internal management.As financial capital,PingAn Trust tended not to participate in management of the strategic invested objects,but it took over the company after strategically investing Shanghai Jahwa.The process of fighting for controlling right between PingAn Trust and Mr.GE Wenyao will be analyzed by studying motivation and influential factors that PingAn Trust took over Shanghai Jahwa.

Key words:Fighting for controlling right;Financial capital;Industrial capital;Taking over

基金项目:国家自然科学基金(71350008)。

收稿日期:2015-08-10

作者简介:余吉安(1979-),江苏南京人,博士,北京林业大学经济管理学院副教授,清华经管领导力研究中心研究员;研究方向:中国式管理。

中图分类号:F270.7

文献标识码:A