上市公司未决诉讼对高管薪酬业绩敏感性的影响

2016-06-28张俊瑞

张俊瑞,刘 慧

(西安交通大学 管理学院,陕西 西安 710049)

财务与会计研究

上市公司未决诉讼对高管薪酬业绩敏感性的影响

张俊瑞,刘慧

(西安交通大学 管理学院,陕西 西安710049)

[摘要]选取2008—2014年沪深两市主板A股上市公司作为样本,首先比较了未决诉讼与已决诉讼的风险差异对高管薪酬业绩敏感性的不同影响,验证了诉讼事项的风险主要来自于未决诉讼;然后从未决诉讼的涉诉频率、涉诉总额两个维度,对上市公司未决诉讼对其高管薪酬业绩敏感性的影响进行了分析,发现未决诉讼的涉诉频率越高、涉诉总额越大,高管薪酬业绩敏感性越低;最后区分公司的产权性质,发现较之国有上市公司,民营上市公司在面临未决诉讼时高管薪酬业绩敏感性下降更为显著。

[关键词]未决诉讼;涉诉频率;涉诉总额;薪酬业绩敏感性;产权性质;公司风险;管理层激励;高管人员薪酬契约;公司治理

一、 引言

上市公司作为资本市场的主要参与者,一方面不断发生各类经济往来,另一方面也会发生各种各样的经济纠纷,纠纷一旦私下调解无效,上市公司往往诉诸法律,发生的诉讼事项也日益增多。大量诉讼正逐步危及上市公司的健康,对公司的持续经营构成重大威胁[1]。如果上市公司某个会计年度的诉讼事项终审判决结案,那么该诉讼事项就是已决诉讼,其经济后果均已确定;然而还有大量的诉讼事项尚在进行之中、未终审判决,即形成了“未决诉讼”;未决诉讼是由过去的交易或者事项形成、其结果需由某些未来事件的发生或不发生才能决定,属于公司的或有事项,未决诉讼背后往往暗涵企业经营活动和财务运作的风险。

图1 上市公司涉诉总额趋势图

本文通过对2008—2014年沪深两市主板A股上市公司涉及的诉讼事项进行分析,发现这七年间,1566家上市公司发布了4366项诉讼公告,其中1769项为未决诉讼,其余2597项为已决诉讼,而且上市公司的涉诉总额都在百亿元级别,并有逐年增加的趋势(见图1)。由此可见,诉讼事项已成为公司风险中不可忽视的组成部分。在此情况下,如何化解风险,如何更好地激励管理层,协同其与股东的利益目标,是企业必须面对的重要问题。

经典委托代理理论认为,股东必须在风险与激励之间进行权衡,以达到激励成本最小化。如果管理层承担的风险与受到的激励不对等,代理冲突反而会被激化[2]。依据经典代理理论中的激励机制设计,高管薪酬业绩敏感性会受到公司风险的影响。在风险高的公司中,管理层薪酬中随业绩变动的部分相对较小,薪酬业绩敏感性也应相对较弱。伴随着我国资本市场的发展,上市公司的治理体系日臻完善,作为公司治理重要组成部分的高管人员薪酬契约备受关注。因而本文欲探究在制定高管的薪酬契约时,上市公司是否会考虑公司的诉讼事项及其背后蕴含的风险?诉讼对公司高管薪酬业绩敏感性是否具有影响?

基于此,本文选取2008—2014年沪深两市主板A股上市公司作为样本,首先比较了未决诉讼与已决诉讼的风险差异对高管薪酬业绩敏感性的不同影响,验证了诉讼事项的风险主要来自于未决诉讼;然后从未决诉讼涉诉频率、涉诉总额两个维度,对我国上市公司未决诉讼对其高管薪酬业绩敏感性的影响进行了分析,发现未决诉讼的涉诉频率越高、涉诉总额越大,高管薪酬业绩敏感性越低;最后对公司的产权性质进行区分,发现较之国有上市公司,民营上市公司在面临未决诉讼时高管薪酬业绩敏感性下降更为显著。综上,上市公司在设计薪酬契约时,会考虑未决诉讼可能对公司绩效不确定性的影响,并且会对未决诉讼与已决诉讼区别对待,在风险与激励之间进行权衡,做出较为合理的激励措施。

本文的贡献表现为:(1)从薪酬业绩敏感性的角度,提供了未决诉讼事项经济后果的经验证据,拓展了对或有事项的研究。(2)已有的关于上市公司诉讼事项的研究,仅是整体考虑上市公司是否存在诉讼事项,本文较为全面地对诉讼事项涉及的不同情况进行实证研究,既考虑了公司诉讼事项进展程度不同(即是未决诉讼还是已决诉讼)而引起的风险差异,也考虑了未决诉讼引起的风险对不同产权性质上市公司的影响程度有所区分。

二、 文献综述

(一) 薪酬业绩敏感性的相关研究回顾

资本市场的不完美性导致的信息不对称,以及现代企业所有权与控制权的分离,衍生出了委托代理问题[3],委托代理带来了一系列引起企业效率低下的问题可能会导致股东财富的损失,为此高级管理人员的薪酬契约设计作为一项降低委托代理成本的机制应运而生[4]。

公司绩效被认为是影响高管薪酬的一个重要因素,国内外有大量文献涉及薪酬业绩敏感性的研究。其中,针对薪酬与业绩之间相关关系的研究已证实了高管报酬与公司业绩存在显著正相关关系[5-7]。薪酬业绩敏感性衡量高管人员薪酬变化与公司经营绩效、股东财富变化的联系紧密程度[4]。根据经典代理理论,薪酬业绩的敏感度越高,将越激励高管人员在经营中付出更多努力,从而得到更多随业绩变动的薪酬,越有利于实现股东财富最大化。但是,高的薪酬业绩敏感性意味着向高管转移了更大的薪酬不确定性及风险,使得高管收入的稳定性降低,印证了“薪酬业绩敏感性很大程度上受公司治理机制与经理人风险规避因素的影响”[8]。不少研究以我国上市公司为样本,发现薪酬业绩敏感性与公司风险之间存在显著的负相关,验证了委托代理理论[9-11]。还有研究发现公司业绩与风险的负相关关系在薪酬业绩敏感性较高的公司比在薪酬业绩敏感性较低的公司中的绝对值更大[12];随着企业绩效风险增大,经理的薪酬业绩敏感性大幅下降,且趋近于零,即薪酬与企业绩效几乎无关[13]。这意味着薪酬业绩敏感性的提高并不一定能提高公司业绩,而是存在着某个临界值;当风险超过临界值,薪酬业绩敏感性的提高将损害股东财富。

在我国特殊的经济体制下,产权性质不同使得上市公司在治理结构方面存在显著差异。国有上市公司与民营上市公司的经营目标有所差异,民营上市公司在经营过程中追求股东财富最大化,较少受政府干预,民营上市公司的薪酬契约制定更加市场化,高管薪酬与公司绩效的挂钩更紧密[14]。而国有上市公司更要强调承担社会责任,例如保证就业率、保障社会稳定等,更多受到政府干预[15];同时,出于社会收入公平的政治因素考虑,政府对于国有上市公司高管人员的薪酬有明确的行政限制,并非完全由市场决定,政府控股的上市公司高管薪酬水平整体偏低[16]。Kato和Long以我国上市公司数据得出的经验证据显示,国有产权会显著降低公司高管的薪酬业绩敏感性[17]。

(二) 上市公司诉讼事项相关研究的回顾

近年来,我国进一步深化经济改革,相关规范市场的法律法规也随之完善,其中,司法干预机制也得到广泛运用;资本市场中,诉讼成为司空见惯的解决法律纠纷的方式。毛新述和孟杰的研究发现,我国上市公司的涉诉次数越来越多,涉案金额越来越大,部分案件的涉案金额已经超过其上一个会计年度的净利润甚至销售收入[1],表明诉讼事项已成为上市公司不可小觑的风险来源。Engelmann和Cornell的研究发现,当涉及诉讼案件时,涉诉公司整体显示出财富流失[18];此外,Firth等以中国上市公司为研究样本,发现诉讼公告能够降低涉诉公司股票价格,降低公司的市场价值[19]。外部监管机构也注意到了公司诉讼事项带来的风险,且有实证研究发现,存在诉讼仲裁和违规处分事件的上市公司,比没有受到违规处分和仲裁诉讼的公司支付了更高的审计费用,而且更可能被出具非标准审计意见[20]。张俊瑞等针对未决诉讼的研究发现,当前会计年度存在未决诉讼的上市公司会被收取更高的审计费用并且更容易被出具非标准审计意见,并且较之原告方,被告方更易被出具非标准的审计意见[21]。

由此可见,诉讼事项尤其是未决诉讼的确构成了上市公司的一个风险因素,诉讼风险的确向投资者、外部监管者等利益相关者传递了一种风险信号,并由此产生一系列负面的经济后果。

三、 理论分析与假设提出

(一) 诉讼事项是否已决与高管薪酬业绩敏感性

如果在当前会计年度末,诉讼案件尚在进行中,那么该事项属于未决诉讼;但若在当前会计年度,公司虽然存在过诉讼事项,但已最终判决,那只属于公司发生过的、已成为既定事实的已决诉讼事项。

本文认为,虽然这两类行为都是上市公司的诉讼事项,但有着本质区别:未决诉讼的结果具有不确定性,即“未决诉讼”作为一种或有事项,其最终结果是给企业带来经济利益流入或流出,只有在一项或若干项不确定的未来事项发生或不发生时才能证实,无论公司作为原告方还是被告方都面临着正在进行的诉讼事项带来的不确定性,是给公司带来潜在损失,还是给公司带来潜在收益或声誉都是不确定的,蕴含着可能影响公司经营运作的风险因素;而已决诉讼是公司发生过的、有既定结果的事实,无论公司是胜诉还是败诉都“木已成舟”,诉讼对公司造成的不利或有利影响也已发生,外部投资者或监管者可以根据上市公司披露的信息了解到公司由于诉讼事项带来的损失或收益,也可以掌握公司处理诉讼事项的能力,对公司未来发生此类事项的可能性和潜在的影响进行估计,较之未决诉讼,已决诉讼几乎没有不确定性,因此与之相关的风险也会较弱。

上市公司面临诉讼事项时的风险程度不同,高管人员的决策风险也就不同。我们认为,高管人员应当按照公司当前会计年度诉讼事项的进展区分诉讼事项带来的风险,显然,未决诉讼的不确定性引发的潜在风险明显高于已决诉讼的后续风险。因此,较之已决诉讼,上市公司面临未决诉讼时的风险更高,其绩效的不确定性更大,在薪酬业绩敏感性较高时,高管人员因此而承受的收入不确定性也越高。基于此,提出本文的第一个研究假设。

H1:上市公司的诉讼事项能够对其高管薪酬业绩敏感性产生负向影响,并且这种影响主要来自于未决诉讼事项。

(二) 未决诉讼的涉诉频率、涉诉总额与高管薪酬业绩敏感性

如果诉讼事项的风险主要来自于未决诉讼的假设能够被验证,本文着重研究上市公司未决诉讼事项对高管薪酬业绩敏感性的影响。法律诉讼是一种高成本解决利益冲突的方式,因此被看作是一种次优的冲突解决方案[22]。上市公司一旦发生诉讼事项,直至最终判决,诉讼引起的不确定性和随之而来的风险便始终存在。正因此类不确定性不可完全掌控,无论或有负债是否最终成为真实负债,还是或有资产潜在流失的可能性,都会给企业的资金运转造成不可忽视的困扰,悬而未决的诉讼事项会干扰企业资金的合理配置[21]。

风险是与不确定性息息相关的,未决诉讼的不确定性必然增加企业的风险,且未决诉讼的涉诉频率越高、涉诉总额越大,上市公司面临的不确定性及经营风险、财务风险越高,这同时也导致公司高管人员决策风险的提高。面临风险时,高管人员更追求收入的稳定性,但公司绩效的不确定性使高管人员对于收入缺乏安全感。因此当上市公司面临未决诉讼时,随之而来的不确定性及风险使得高的薪酬业绩敏感性很可能不再是有效的激励手段。此外,由于股东只能通过公司业绩来甄别经理的努力程度,风险增大无疑会增大鉴别经理努力程度的误差,从而当风险增加时,最优的薪酬业绩敏感性会减小[11]。基于此,提出本文的第二个研究假设。

H2:上市公司未决诉讼的涉诉频率越高、涉诉总额越大,其高管薪酬业绩敏感性越低。

(三) 未决诉讼与不同产权性质上市公司的高管薪酬业绩敏感性

不同产权性质的公司受到政府干预的程度不同,因此未决诉讼对高管薪酬业绩敏感性的影响程度也会有所差异,这种差异可能从两个方面体现出来。一方面,由于企业规模、股东背景以及政府干预程度不同,国有与民营上市公司的风险抵御能力有较大差异。发生诉讼事项使得民营上市公司面临较高风险,绩效的不确定性和高管人员面临的风险也大幅提高,较高的薪酬业绩敏感性使得高管的收入得不到保障;并且民营公司股东更加倾向以业绩来鉴别经理的努力程度,风险的增大会加大鉴别经理努力程度的误差;然而,国有上市公司即使涉及诉讼事项,经营风险加大,政府作为一种“隐形担保”也会为其分担风险,因此其绩效的不确定性不会像民营上市公司那么大,高管的收入依然较为稳定。另一方面,相比于民营上市公司,国有上市公司高管的薪酬与业绩挂钩的部分比较有限,即使在面临较高经营风险的情况下,国有上市公司的高管薪酬也不会受到较大干扰。基于这两方面的分析,民营上市公司的高管对风险更为敏感,高风险意味着高管较高的收入不确定性,高的薪酬业绩敏感性可能会带来负面的效用。基于此,提出本文的第三个研究假设。

H3:较之国有上市公司,民营上市公司在面临未决诉讼时高管薪酬业绩敏感性下降更为显著。

四、 研究设计

(一) 样本选取及数据来源

本文中的高管薪酬数据、公司特征数据主要来自国泰安(CSMAR)数据库,公司的未决诉讼事项相关数据来自万德(Wind)数据库,并经过手工筛选与整合处理。我们选取了沪深两市2008—2014年共7年所有主板A股非金融类公司作为研究的初始样本,剔除了高管薪酬数据缺失的上市公司、其他公司特征数据(如总资产、每股收益等)缺失的上市公司,最后共得到10638个样本。

在对上市公司的诉讼事项进行梳理时,重点区分诉讼事项的进程,分为“已决诉讼”和“未决诉讼”,依据万德数据库中有关“上市公司未决诉讼案件的披露公告”,结合未决诉讼的定义:“尚未终结的诉讼,即诉讼过程尚未结束,还在进行过程中。”本文将当年发生了诉讼且未在当年判决的事项判定为所属会计年度的“未决诉讼事项”,按照此标准逐个梳理样本公司的未决诉讼情况;将当前会计年度披露的“已经终审判决,诉讼事项已结案”的案件判定为所属会计年度的“已决诉讼事项”。同时,将样本公司发生在该会计年度且未在该会计年度做出判决的诉讼事件的个数加和,衡量未决诉讼的发生频率;将该会计年度样本公司存在的所有未决诉讼的涉案金额加和,衡量未决诉讼的涉诉总额。通过对样本数据的简单描述性统计分析,首先对上市公司的未决诉讼的情况有一个直观的了解。

由表1的统计可以发现,2008至2014年度存在未决诉讼的公司占到所有样本公司的16%左右,最高达到20%以上。说明上市公司被牵涉到诉讼案件中并在当年尚未结案的情况并不是个例,有相

表1 2008—2014年度上市公司诉讼事项基本情况统计

当一部分上市公司存在未决诉讼事项,上市公司的经营决策、内部治理很可能受到未决诉讼事项的影响;存在已结案诉讼事项的样本公司占总样本的24.4%。因此,本文针对“诉讼事项”的研究十分有必要,尤其是考虑到诉讼风险,关于“未决诉讼”的研究更为重要。

(二) 变量定义

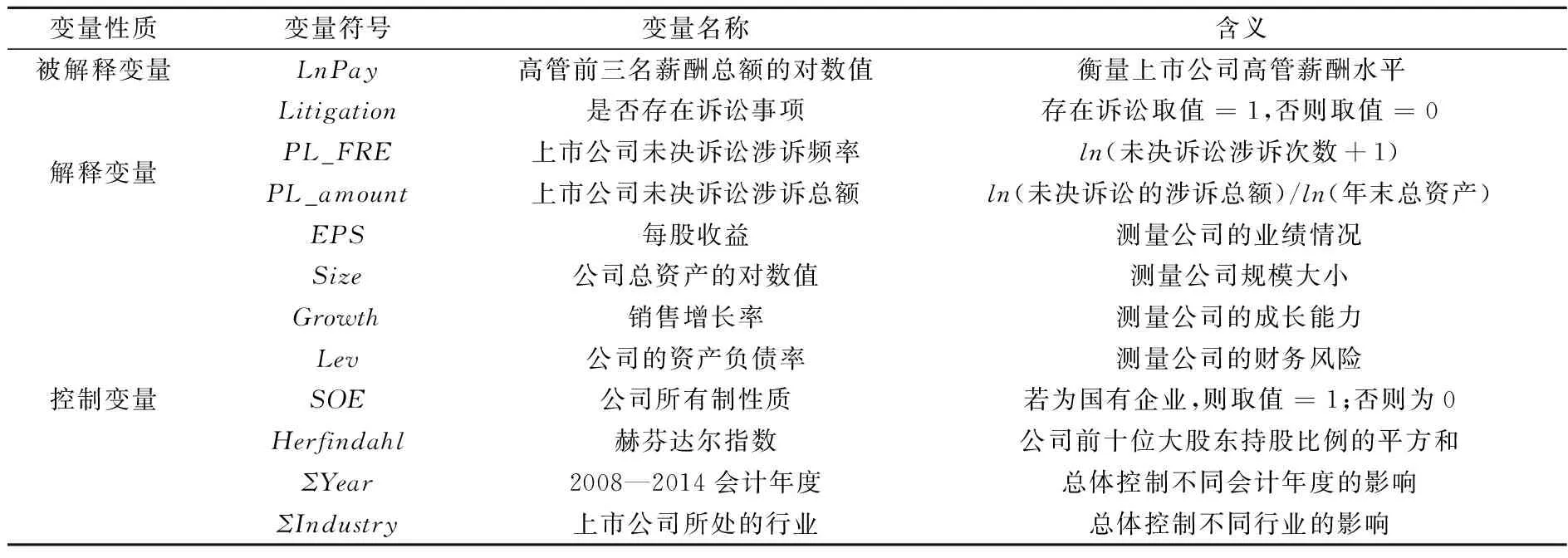

1. 被解释变量

本文研究上市公司的未决诉讼对高管薪酬业绩敏感性产生怎样的影响,参考前人研究,选取了“高管前三名薪酬总额”定义的高管薪酬作为被解释变量[23],并对其取对数。

2. 解释变量

本文的解释变量是与诉讼相关的变量,主要是区分诉讼事项的进展程度,以及从涉诉频率、涉案金额两个维度衡量未决诉讼。第一个是区分上市公司是否存在诉讼事项(已决诉讼或未决诉讼)的变量(Litigation):存在诉讼事项时,该变量取值为1,否则取值为0。第二个是衡量上市公司未决诉讼事项涉诉频率的变量(PL_FRE):将发生在该会计年度且未在该会计年度做出判决的诉讼事件的个数加和,衡量未决诉讼事项的发生频率,在实证分析中,该变量的取值为ln(未决诉讼涉诉次数+1);第三个是衡量上市公司未决诉讼事项涉诉总额的变量(PL_amount):将发生在该会计年度且未在该会计年度做出判决的诉讼事件的涉案金额加和,衡量样本公司的涉诉总额,在实证分析中,该变量的取值为ln(未决诉讼的涉诉总额)/ln(年末总资产)。

本文主要观测未决诉讼相关变量对高管薪酬与公司业绩之间关系的调节作用,公司业绩使用每股收益(EPS)衡量。

3. 控制变量

为了确保实证结果的准确性,根据已有的研究成果,本文将影响高管薪酬的因素作为控制变量。本文在建立模型时,参考前人研究并结合本文的研究对象,引入以下对高管薪酬有重要影响的因素作为控制变量[6-7,24-25]:衡量公司规模的“总资产”(对其取对数)、衡量公司成长性的“销售收入增长率”、衡量公司资本结构的“资产负债率”、衡量股权集中程度的“赫芬达尔指数”以及衡量公司所有制性质的哑变量“是否为国有企业”(国有企业=1,非国有企业=0)。另外,本文对年度以及行业进行了总体控制。

(三) 回归模型的建立

为了验证提出的三个假设,本文建立实证模型如下:

Lnpay=β0+β1Litigation+β2EPS+β3Litigation*EPS+β4Lev+β5Size+β6Growth+β7SOE+β8Herfindah1+∑Year+∑Industry+ε

(1)

Lnpay=β0+β1PL_FRE+β2EPS+β3PL_FRE*EPS+β4Lev+β5Size+β6Growth+β7SOE+β8Herfindah1+∑Year+∑Industry+ε

(2)

Lnpay=β0+β1PL_amount+β2EPS+β3PL_amount*EPS+β4Lev+β5Size+β6Growth+β7SOE+β8Herfindah1+∑Year+∑Industry+ε

(3)

模型(1)、模型(2)、模型(3)中的各个变量的含义均列示于表2之中。

表2 变量定义表

五、 实证结果分析

(一) 描述性统计分析

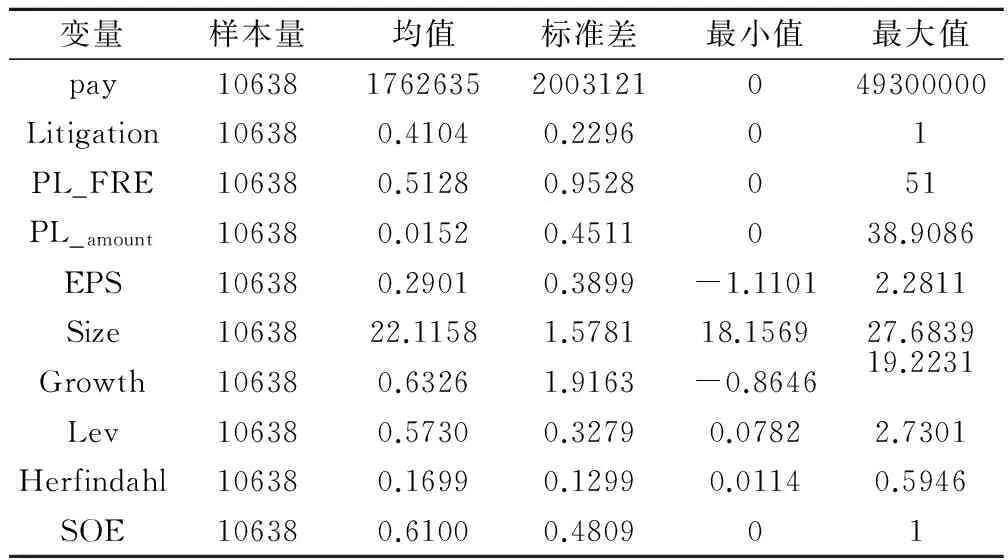

表3 描述性统计分析

相关变量的描述性统计分析结果如表3所示*本文对所有连续变量都采用1%的去异常值处理。。从表中可以发现,pay的样本均值为1762635,即样本中高管薪酬的平均水平已达百万。Litigation的样本均值为0.41,即存在诉讼事项(Litigation=1)的样本数量占到全部样本的41%,这说明上市公司涉及未决诉讼事项并不是个例,这种现象已经较为普遍。PL_FRE的最大值竟达51次,即存在极个别上市公司每年发生的未决诉讼事项多达50余次,这样的情况给公司带来的不利影响是可想而知的。PL_amount的均值为0.0152,说明样本公司的未决诉讼平均涉诉总额已达到公司总资产的1.52%,最大值甚至接近39,即涉诉总额是总资产的近39倍,可见诉讼风险带来的严重财务困境隐患。此外,SOE的样本均值为0.6100,说明样本中61%的上市公司为国有。

(二) 回归分析

1. 诉讼事项对高管薪酬业绩敏感性影响的实证结果与分析

上市公司某个会计年度披露的诉讼事项中,既有已经结案的诉讼案件,即已决诉讼,也有尚未终审判决的诉讼案件,即未决诉讼。本文认为,在讨论诉讼事项带来的风险时,主要来自于后果未知、不确定性较大的未决诉讼,而已成既定事实的已决诉讼案件不再具有风险因素。因此,我们首先要检验未决诉讼对高管薪酬业绩敏感性的影响是否显著强于已决诉讼。

表4列示了未决诉讼和已决诉讼对上市公司的高管薪酬业绩敏感性的影响。2008—2014这7年间,本文整理的有效样本中共有1566家上市公司发布了4366项诉讼公告,其中1769项为未决诉讼,其余2597项为已决诉讼;其中又有774个样本是既存在未决诉讼又存在已决诉讼,为了排除干扰,本文在该部分的实证研究中剔除了这774个样本。最终得到的2818个存在诉讼事项的样本中,995个只存在未决诉讼,1823个只存在已决诉讼。为了对比分析未决诉讼与已决诉讼对薪酬业绩影响的差异,实证分析中进行了分组回归:第一组的回归中,自变量Litigation的取值规则是,若存在未决诉讼取值为1,不存在诉讼事项取值为0(剔除了存在已决诉讼的样本);第二组的回归中,自变量Litigation的取值规则是,若存在已决诉讼取值为1,不存在诉讼事项取值为0(剔除了存在未决诉讼的样本)。

表4 诉讼事项是否最终判决对高管薪酬业绩敏感性的影响

注:*、**、***分别表示统计显著水平0.10、0.05、0.01,下同。

回归结果显示,未决诉讼组中,高管薪酬业绩敏感系数在0.38左右,“未决诉讼”与“公司业绩水平”的交互项对高管薪酬的影响显著为负,说明未决诉讼对高管薪酬业绩敏感性有显著的负向影响;

表5 上市公司未决诉讼涉诉频率及

已决诉讼组中,高管薪酬业绩敏感系数在0.37左右,“已决诉讼”与“公司业绩水平”的交互项对高管薪酬的影响并不显著。实证结果表明,上市公司存在未决诉讼时,承担的风险更高,绩效的不确定性更大;而已决诉讼并不存在显著的风险因素,本文H1得以验证。

本文H1的验证也说明了诉讼事项的风险因素主要来自于未决诉讼,因此本文H2和H3的研究主要针对未决诉讼,不再考虑已决诉讼。

2. 未决诉讼涉诉频率及涉诉总额对高管薪酬业绩敏感性影响的实证结果与分析

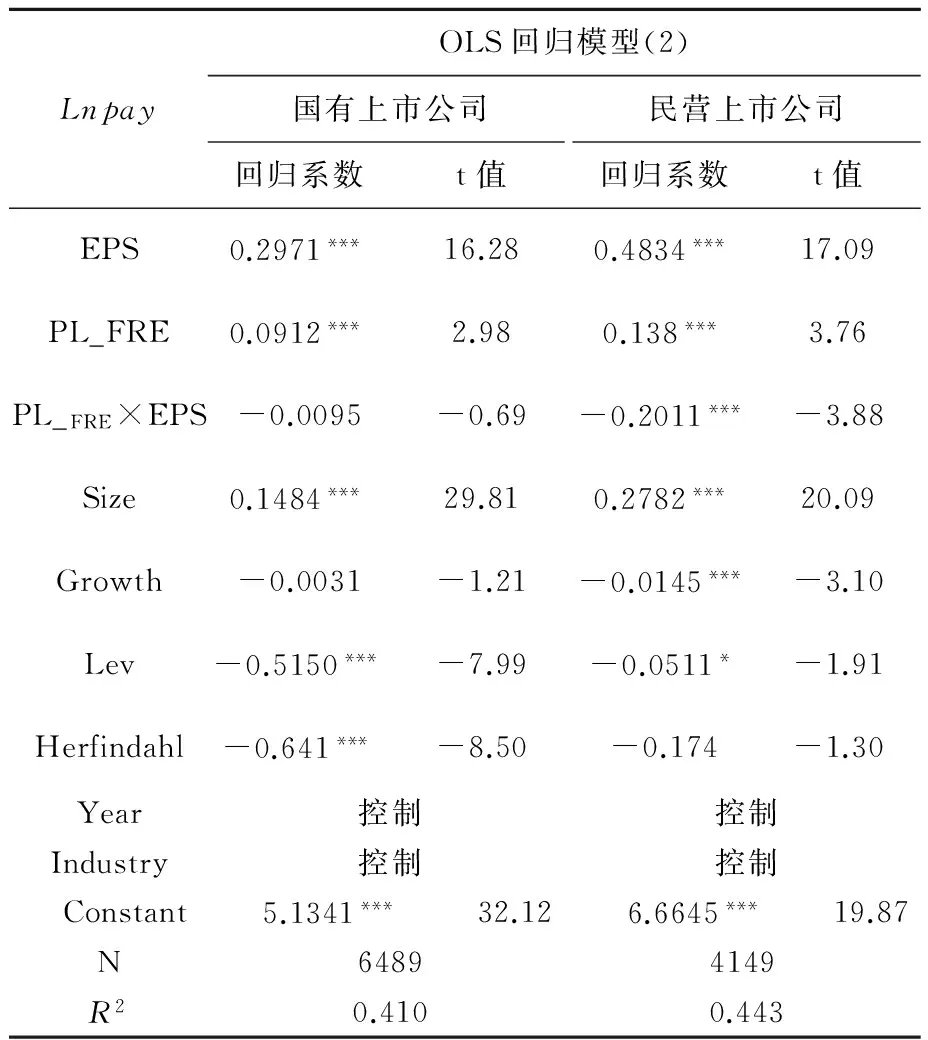

本文采取OLS回归模型进行回归分析。表5列示了上市公司未决诉讼涉诉频率及涉诉总额对高管薪酬业绩敏感性影响的回归结果。从模型(2)的回归结果可以看到,在控制了其他影响薪酬变动的因素之后,高管薪酬业绩敏感系数在0.47左右;“未决诉讼涉诉频率”与“公司业绩水平”的交互项对高管薪酬的影响是比较显著的,并且这种影响是负的;模型(3)中,解释变量是未决诉讼的涉诉总额,结果显示“未决诉讼涉诉总额”与“公司业绩水平”的交互项对高管薪酬的影响也是显著的,并且这种影响为负。说明上市公司的未决诉讼涉诉频率越高、涉诉总额越大,其高管薪酬业绩敏感性越低,本文H2得到验证。

3. 未决诉讼对不同产权性质上市公司的高管薪酬业绩敏感性影响的实证结果与分析

表6和表7分别列示了“未决诉讼涉诉频率”和“未决诉讼涉诉总额”对不同产权性质上市公司的高管薪酬业绩敏感性的影响。结果显示总样本中有6489家为国有上市公司,4149家为民营上市公司。在国有上市公司的样本中,控制了其他影响薪酬变动的因素之后,高管薪酬业绩敏感系数在0.30左右;“未决诉讼涉诉频率”或“未决诉讼涉诉总额”与“公司业绩水平”的交互项对高管薪酬的影响是不显著的,这说明在国有上市公司中,未决诉讼对高管薪酬业绩敏感性并无显著影响。然而在民营上市公司的样本中,控制了其他影响薪酬变动的因素后,高管薪酬业绩敏感系数在0.48左右;“未决诉讼涉诉频率”或“未决诉讼涉诉总额”与“公司业绩水平”的交互项对高管薪酬的影响显著为负,这说明在民营上市公司中,未决诉讼显著地降低了高管薪酬业绩敏感性;这就验证了本文H3。

表6 未决诉讼涉诉频率对不同产权

表7 未决诉讼涉诉总额对不同产权

六、 稳健性分析*限于篇幅,稳健性分析的实证结果未予列示,感兴趣的读者可向作者索要。

首先,本文在分析上市公司未决诉讼对薪酬业绩敏感性的影响的回归中,直接利用的是上市公司高管人员当年的薪酬与其当年业绩之间的关系,这默认高管当年的薪酬取决于公司当年的业绩水平。事实上,公司有可能根据上一年度的绩效水平决定本年度的薪酬水平[4,26]。因此,本文采用了滞后一年的公司业绩指标作为控制变量重新对H1、H2和H3进行回归检验,结果稳健。其次,考虑到薪酬较强的行业特征,我们对薪酬进行行业调整,即分年度、分行业对高管薪酬取中值pay_median,取调整之后的薪酬(Pay_adj)作为因变量:Pay_adj=(pay-pay_median)/pay_median,重新进行回归检验,结果稳健。

此外,本文还进行了如下稳健性检验:(1)使用Tobit回归模型进行检验;(2)采用ROA作为业绩指标重新进行了检验。这些结果也都基本稳健。

七、 结论

上市公司之间的往来越来越密切,随之而来日益增多的纠纷使得发生在上市公司之间的诉讼案件与日俱增,未决诉讼带来的影响不容小觑。公司陷入诉讼事项时,管理层的人员要最先做出反应,为公司解决诉讼案件以及相关的事项,从而使公司尽快摆脱这种潜在的风险,维护公司形象,增强投资者信心,保证公司整体稳定经营。因此在公司面临绩效不确定性以及经营风险的情况下,对管理人员的激励措施至关重要,股东需要在风险与激励之间做出合理的权衡。

本研究首先证实了诉讼事项进展程度的不同带来的风险会有所区分,未决诉讼比已决诉讼蕴含着更高的风险与不确定性,因此未决诉讼比已决诉讼对薪酬业绩敏感性的负向影响更为显著;而后针对未决诉讼的研究发现,未决诉讼的涉诉频率越高、涉诉总额越大,薪酬业绩敏感性下降越显著。此外,与国有企业相比,民营企业在面临未决诉讼带来的风险和绩效不确定时,薪酬业绩敏感性的下降更为显著。这在一定程度上说明,当上市公司面临未决诉讼时,与诉讼事件相伴的高不确定性及高风险,使得高的薪酬业绩敏感性不再是有效的激励手段。同时由于股东必须通过公司业绩来甄别经理的努力水平,风险的增大无疑会增大甄别经理努力的误差,因此风险增加时,最优的薪酬业绩敏感性会减小。这样的结论也验证了经典代理理论中有关风险与薪酬业绩敏感性的预测:风险较高的情况下,稳定的收入反而是更为有效的激励。

本文的研究结论启示上市公司的管理层应该加强对于公司牵涉诉讼仲裁事件的关注,发生诉讼事件时,不仅会耗费公司的资源,还会由于未决诉讼事项的不确定性带来巨大的经营风险和财务风险,损害公司价值;同时要重视健全法律事务机构,加强法律事件应对机制,尽量避免诉讼仲裁事件的发生。一直悬而未决的诉讼事项会牵扯公司很大的精力,同时也会损坏公司声誉,为公司未来的发展带来不利的影响,因此公司万一发生了诉讼事项也要能够及时应对,尽快解决。同时我们也要注意到,国有上市公司的高管薪酬业绩敏感性较低,且受未决诉讼的影响弱于民营上市公司,从市场长远地健全发展来看,政府应当减少干预,让薪酬契约的设计更加市场化。

参考文献:

[1]毛新述,孟杰.内部控制与诉讼风险[J].管理世界,2013(11):155-165.

[2]洪峰.增长机会、业绩风险与上市公司管理层薪酬业绩敏感性[J].财会通讯,2013(6):35-38.

[3]Fama E F, Jensen M C. Separation of ownership and control[J]. Journal of law and economics,1983:301-325.

[4]Jensen M C, Murphy K J. Performance pay and top-management incentives[J]. Journal of political economy,1990:225-264.

[5]Ciscel D H, Carroll T M. The determinants of executive salaries: An econometric survey[J]. The Review of Economics and Statistics,1980:7-13.

[6]Murphy K J. Corporate performance and managerial remuneration: An empirical analysis[J]. Journal of accounting and economics,1985,7(1):11-42.

[7]张俊瑞,赵进文,张建.高级管理层激励与上市公司经营绩效相关性的实证分析[J].会计研究,2004(9):29-34.

[8]Harvey K D, Shrieves R E. Executive compensation structure and corporate governance choices[J]. Journal of Financial Research,2001,24(4):495-512.

[9]Mengistae T, Xu L C. Agency theory and executive compensation: the case of Chinese state-owned enterprises[J]. Journal of Labor Economics,2004,22(3):615-637.

[10]Baker G P. Discussion of an analysis of the use of accounting and market measures of performance in executive compensation contracts[J]. Journal of Accounting research,1987:126-129.

[11]周嘉南,黄登仕.上市公司高级管理层薪酬业绩敏感度与风险之间关系的实证检验[J].会计研究,2006(4):44-50.

[12]Mishra C S, McConaughy D L, Gobeli D H. Effectiveness of CEO pay-for-performance[J]. Review of Financial Economics,2000,9(1):1-13.

[13]Aggarwal R K, Samwick A A. The other side of the trade-off: the impact of risk on executive compensation[J]. Journal of Political Economy,1999,107(1):65-105.

[14]王志强,张玮婷,顾劲尔.资本结构、管理层防御与上市公司高管薪酬水平[J].会计研究,2011(2):72-97.

[15]卢锐,柳建华,许宁.内部控制、产权与高管薪酬业绩敏感性[J].会计研究,2011(10):42-48.

[16]Firth M, Fung P M Y, Rui O M. How ownership and corporate governance influence chief executive pay in China's listed firms[J]. Journal of Business Research,2007,60(7):776-785.

[17]Kato T, Long C. Executive compensation, firm performance, and corporate governance in China: Evidence from firms listed in the Shanghai and Shenzhen Stock Exchanges[J]. Economic Development and Cultural Change,2006,54(4):945-983.

[18]Englemann K, Cornell B. Measuring the cost of corporate litigation: Five case studies[J]. Journal of Legal Studies,1988,17(7):377-399.

[19]Firth M, Rui O M, Wu W. The effects of political connections and state ownership on corporate litigation in China[J]. Journal of Law and Economics,2011,54(3):573-607.

[20]冯延超,梁莱歆.上市公司法律风险,审计收费及非标准审计意见——来自中国上市公司的经验证据[J].审计研究,2010(3):75-81.

[21]张俊瑞,刘慧,杨蓓.未决诉讼对审计收费和审计意见类型的影响研究[J].审计研究,2015(1):67-74.

[22]王彦超,林斌,辛清泉.市场环境、民事诉讼与盈余管理[J].中国会计评论,2008(1):21-40.

[23]Hou W, Lee E, Stathopoulos K, et al. Executive compensation and the split share structure reform in China[J]. The European Journal of Finance,2013(1):1-23.

[24]魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000(12):32-39.

[25]李增泉.激励机制与企业绩效——一项基于上市公司的实证研究[J].会计研究,2000(1):24-30.

[26]鲁海帆.高管团队内部货币薪酬差距与公司业绩关系研究——来自中国A股市场的经验证据[J].南方经济,2007(4):34-44.

[责任编辑:高婷]

The Effect of Pending Litigation on Pay-Performance Sensitivity

ZHANG Junrui, LIU Hui

(School of Management, Xi’an Jiaotong University, Xi’an 710049, China)

Abstract:Based on the Chinese A-share main board listed companies of Shanghai and Shenzhen Stock Exchange during the year of 2008—2014, this paper not only portrays the situation of pending litigation of Chinese listed companies from such dimensions as the frequency of pending litigation, and the amount of money of the pending litigation during this period, but also examines the impact of pending litigation on pay-performance sensitivity. The findings of our study are as follows. First, relative to the progress of litigation, the pending litigation can experience more significant reduction in the pay-performance sensitivity than the settled ones. Second, the frequency of pending litigation and the amount of money of the pending litigation can lower the pay-performance sensitivity. Third, the reduction of the pay-performance sensitivity is more pronounced in the non-state-owned listed companies than in the state-owned listed companies.

Key Words:pending litigation; frequency of pending litigation; amount of money of the pending litigation; pay performance sensitivity; nature of property right

[收稿日期]2015-09-24

[基金项目]国家自然科学基金项目(71172186、71472148)

[作者简介]张俊瑞(1961—),男,陕西渭南人,西安交通大学管理学院教授,博士生导师,从事会计理论、资本市场会计与审计研究;刘慧(1992—),女,山西忻州人,西安交通大学管理学院博士研究生,从事上市公司或有事项的经济后果研究。

[中图分类号]F235.99

[文献标识码]A

[文章编号]1004-4833(2016)02-0061-10