制度环境、会计师事务所转制与审计质量

2016-06-28孔宁宁

孔宁宁,李 雪

(对外经济贸易大学 国际商学院,北京 100029)

审计理论研究

制度环境、会计师事务所转制与审计质量

孔宁宁,李雪

(对外经济贸易大学 国际商学院,北京100029)

[摘要]利用我国事务所组织形式变革提供的自然实验契机,构建会计师事务所法律责任与审计质量关系的理论模型,以我国2008—2013年具有证券资格会计师事务所审计的沪深两市A股上市公司为研究对象,实证考察事务所由有限责任制转变为特殊普通合伙制对审计质量的影响,并检验我国各地区发展不均衡的制度环境在两者关系中的调节作用。研究发现,转制后会计师事务所的审计质量显著提高;与市场化程度较高地区相比,转制后市场化程度较低地区特殊普通合伙制会计师事务所的审计质量提高更加显著。研究表明,转制有助于促进我国会计师事务所整体质量提升和全面均衡发展。

[关键词]会计师事务所转制;特殊普通合伙制;审计质量;制度环境;审计意见;审计师独立性;审计失败

一、 引言

审计质量是会计师事务所的生命线,而法律责任是审计质量提高的重要驱动力。在不同的会计师事务所组织形式下,审计师需要承担的法律责任存在明显差别,从而可能影响审计质量[1-6]。2010年,我国财政部和工商总局联合发布了《关于推动大中型会计师事务所采用特殊普通合伙组织形式的暂行规定》,要求大型会计师事务所于2010年12月31日前转制为特殊普通合伙制形式,并鼓励中型会计师事务所于2011年12月31日前转制为特殊普通合伙制形式。会计师事务所由有限责任制改为特殊普通合伙制,失职审计师由以出资额为限承担有限责任转变为承担无限责任,面临的法律责任和法律风险增大。为了应对这种变化,审计师在执业过程中需要保持更高的独立性和职业审慎,从而可能带来审计质量的提高。与此同时,由于制度环境是影响会计师事务所行为的重要外部因素[7-8],我国各地区发展不均衡的特殊制度环境也可能导致制度环境不同地区审计质量以及转制对制度环境不同地区审计质量的影响程度存在差异。

截至2012年底,我国大中型会计师事务所已经基本完成向特殊普通合伙制转制。在我国处于新兴市场转型经济的背景下,会计师事务所转制是否会对审计质量产生影响,这种影响在不同制度环境下是否存在差异,成为会计理论界和实务界共同关注的课题。本文构建会计师事务所法律责任与审计质量关系的理论模型,并以2008—2013年我国具有证券资格会计师事务所审计的沪深A股上市公司作为研究对象,实证考察事务所转制对审计质量的影响,并检验制度环境在两者关系中的调节作用。

本文的研究贡献在于:(1)利用我国会计师事务所组织形式变迁提供的自然实验机会,研究事务所由有限责任制转变为特殊普通合伙制对审计质量的影响,可以为我国事务所组织形式对审计师行为影响研究提供经验数据支持。以往研究主要基于普通合伙制转变为有限责任合伙制视角[3-4]以及普通合伙制转变为有限责任制视角[2],考察会计师事务所转制带来的审计师法律责任减弱对审计师行为的影响。本文则探讨会计师事务所由有限责任制转变为特殊普通合伙制促使审计师法律责任增强对审计质量的影响,事务所组织形式与法律责任的变化方向与以往研究存在明显差异,从新的视角扩展了事务所转制经济后果研究。(2)会计师事务所转制带来的法律责任变化对审计师行为的影响依赖于外部制度环境,目前国内还没有将事务所转制对审计质量的影响与制度环境相结合的相关研究,本文聚焦我国各地区发展不均衡的特殊制度背景,实证考察上市公司外部制度环境在会计师事务所转制与审计质量关系中的调节作用,探索会计师事务所组织形式在制度环境较为薄弱的新兴市场国家中对审计师行为的影响,进一步拓展了会计理论研究成果。

二、 制度背景、文献回顾与理论分析

(一) 制度背景

我国在1993年正式颁布了《注册会计师法》,规定合伙制或有限责任制作为会计师事务所的两种组织形式。1998年之前,会计师事务所基本上属于政府或事业单位的附属机构,自身无须承担法律责任。1997年4月,深圳市政府颁布《深圳市会计师事务所体制改革实施办法》,率先在国内开展会计师事务所脱钩改制试点。1998年起会计师事务所实行全面脱钩改制,成为能够独立承担责任的法人主体,而且日益形成有限责任制多于合伙制的格局[9]。财政部会计行业管理信息系统的统计数据显示,截至2010年7月1日,我国会计师事务所共计6892家,其中有限责任制会计师事务所4428家,所占比例约为64%;合伙制会计师事务所2464家,所占比例约为36%。合伙制下合伙人对企业债务承担无限连带责任,有限责任制下审计师仅以出资额为限对公司债务承担有限责任。

我国从2007年开始实施修订后的《合伙企业法》,其中增设了特殊普通合伙企业,规定“合伙人在执业活动中因故意或重大过失造成合伙企业债务的,该合伙人应当承担无限责任或者无限连带责任;合伙人在执业活动中非因故意或者重大过失造成合伙企业债务的,由全体合伙人承担无限连带责任”。由于特殊普通合伙制相较有限责任制更加适合会计师事务所以“人合”为主的特征,而且更能提高风险责任对审计师职业行为的约束,2010年7月21日,财政部和国家工商总局联合发布《关于推动大中型会计师事务所采用特殊普通合伙组织形式的暂行规定》,规定大型会计师事务所应当于2010年12月31日前转制为特殊普通合伙组织形式,鼓励中型会计师事务所于2011年12月31日前转制为特殊普通合伙形式。2012年1月21日,财政部和证监会联合发布《关于调整证券资格会计师事务所申请条件的通知》,要求从事证券期货相关业务的会计师事务所组织形式必须为合伙制或特殊普通合伙制。截至2013年12月31日,我国40家具有证券资格的会计师事务所已经全部转制为特殊普通合伙制会计师事务所。

(二) 文献回顾

国外学者对于法律责任与审计质量关系的研究较多,对于会计师事务所与审计质量关系的研究则比较缺乏,得到的结论也不完全一致。Muzatko等运用美国公司样本进行的研究发现,在1994年美国审计市场会计师事务所组织形式由普通合伙制转变为有限责任合伙制的背景下,高诉讼风险IPO公司的IPO折价显著提高,这间接表明会计师事务所组织形式变更导致了法律责任削弱和审计质量降低[3]。Firth等以2000—2004年中国上市公司作为研究样本,结果发现相较于有限责任制事务所,普通合伙制事务所发表非标准审计意见的概率更高,普通合伙制事务所审计公司的可操控应计额也更低,原因在于普通合伙制事务所承担的更高的法律责任导致了审计质量提升[2]。然而,Lennox和Li运用英国公司样本考察会计师事务所由普通合伙制转变为有限责任合伙制对审计质量的影响,却没有发现转制后审计质量会相应降低的证据[4]。

国内学者针对会计师事务所与审计质量关系的研究以理论分析为主,实证研究较少。朱小平和叶友基于所有权结构、内部委托代理关系、内部决策程序以及企业生产要素特点四个视角进行研究,提出我国会计师事务所应该采取合伙制而非有限责任制的观点[10]。黄洁莉认为特殊普通合伙制在不改变合伙实质的同时又能保护无过错合伙人的利益,有助于提高会计师事务所的执业质量[7]。近期刘行健和王开田的研究发现,会计师事务所由有限责任制转变为特殊普通合伙制,转制前后两年并不能观察到审计质量的显著提高,但转制政策出台当年审计质量表现出系统性提高[3]。然而,在他们的研究中,并未考虑制度环境在事务所转制与审计质量关系中的调节作用。

综上可见,国内外相关领域研究主要考察会计师事务所组织形式由普通合伙制变更为有限责任合伙制或者由普通合伙制变更为有限责任制导致审计师法律责任减轻对审计师行为的影响,尚未出现将事务所转制对审计质量的影响与制度环境相结合的相关研究。本文拟考察会计师事务所由有限责任制转变为特殊普通合伙制促使审计师法律责任增强对审计质量的影响,并结合我国各地区发展不均衡的特殊制度环境背景进行深入分析。

(三) 理论分析

1. 理论模型

本文在借鉴Simunic和Stein相关研究[11]的基础上,构建理论模型来考察会计师事务所法律责任与审计质量的关系,从而为后续实证分析提供理论框架。Simunic和Stein指出,审计师成本由两部分组成:一是努力成本,随努力程度提高而增加;一是预期未来法律责任损失,随努力程度提高而下降,但随承担法律责任提高而增加[11]。因此,我们可以基于该定义构造以下模型:

TC=CE(E)+CL(E,L)

(1)

其中,TC代表总成本;CE代表努力成本,E代表努力程度;CL代表预期法律责任损失,L代表法律责任。CE是努力程度的函数,CL是努力程度和法律责任的函数。

由于努力成本CE是努力程度E的增函数,因此其一阶导数CE1应为正。而且,根据边际成本递增原理,边际努力成本也会随努力程度提高而增加,从而努力成本CE的二阶导数CE11也应为正。由于预期法律责任损失随努力程度的提高而下降,因此它对努力程度的一阶偏导CL1应为负。然而,根据边际收益递减原理,努力程度对预期法律责任损失的影响会随努力程度的提高而减弱,从而本文预期法律责任损失对努力程度的二阶偏导CL11应为正,而且,交叉偏导CL12应为负,因为努力程度对预期法律责任损失的边际影响将随审计师承担法律责任提高而相应增加。

在这个模型中,努力程度E是唯一的内生变量,法律责任L是由外生事件决定的。因为审计师的法律责任取决于会计师事务所组织形式,审计师需要确定如何选择使其审计总成本最低的审计努力程度。为使审计成本最低,总成本函数的一阶导数必须等于0,二阶导数必须大于0,从而有:

CE1(E*)+CL1(E*,L)=0

(2)

CE11(E*)+CL11(E*,L)>0

(3)

其中,E*代表可使审计总成本最低的最优审计努力水平。

为考察法律责任对审计努力程度的影响,我们计算E*对审计师法律责任L的一阶导数,可以得到:

[CE11(E*)+CL11(E*,L)]∂E*/∂L+CL12(E*,L)=0

(4)

移项可得∂E*/∂L=-CL12/(CR11+CL11)。正如上面指出的,二阶偏导CE11和CL11都为正数,交叉偏导CL12为负数,因此导数∂E*/∂L为正数,这意味着最优审计师努力水平将随审计师法律责任的提高而增加。

2. 假设推演

上述模型表明,法律责任的提高将带来预期法律责任损失以及努力程度对预期法律损失边际影响的增加。因此,为取得成本最小化的新均衡,审计师必须付出额外的审计努力,使得边际努力成本等于增加的边际影响,从而带来审计质量的提升。审计质量可以定义为审计师发现并报告现行重大差错的可能性,审计独立性影响审计师报告已发现问题的可能性,而审计努力影响审计师发现现行问题的可能性[12]。实证研究表明,法律责任可以形成对审计师的有效约束,是影响审计质量的重要因素[13-14]。法律责任加大会增加审计师提供特定服务的成本,从而促使审计师付出更多额外努力。如果审计师提高努力程度,将更有可能减少客户的盈余管理行为和规模,从而提升审计质量[15-16]。

会计师事务所由有限责任制转变为特殊普通合伙制,使得失职审计师对职业违规承担的法律责任加大,从而使其自身财富完全暴露在法律风险中。有限责任制下,审计师只需以其出资额为限承担有限责任,简化了审计责任判定,弱化了审计师的个人责任,降低了风险责任对审计师不谨慎职业行为的约束力。而会计师事务所转制为特殊普通合伙制后,如果发生审计失败,则需根据审计师在执业过程中发生失职的性质确定承担何种责任,即失职审计师需对执业违规行为承担无限责任,而未失职审计师只需以其出资额为限承担有限责任。此外,尽管我国作为新兴市场经济国家,法律诉讼环境相对弱于美国和其他西方国家,但审计师面临的诉讼风险是不容忽视的,如果审计报告中存在重大遗漏或者错误和误导性陈述,审计师需要对投资者承担直接法律责任。由此可见,与有限责任制相比,特殊普通合伙制下有失职合伙人的法律责任和诉讼风险明显增大。审计师充分意识到自身的法律责任和诉讼风险,必然会重新权衡与公司合谋的成本和收益,更加重视降低审计质量的成本和风险,谨慎对待可从客户那里取得的经济利益,在执业过程中保持客观公正的态度和更高的独立性,付出更多努力并且更加谨慎,提升专业胜任能力,减少甚至杜绝审计意见的购买,加强相互监督和制约,进而带来审计质量的提升。因此,本文提出如下假设1。

假设1:特殊普通合伙制会计师事务所的审计质量高于有限责任制会计师事务所。

我国幅员辽阔且处于经济转型时期,增长的不均衡性是改革发展过程中的显著特点,各地区制度环境有所差异[17]。与市场化程度较低地区相比,市场化程度较高地区的制度环境更加健全。实证研究表明,审计质量的高低在很大程度上依赖于制度环境。制度环境越完善的地区,外部审计的质量越高,从而越能有效抑制公司的应计盈余管理[18]。由于市场化程度较低地区的制度环境相对较差,教育制度和金融市场发展不完善,对审计师行为的约束较弱,法律责任对审计质量的影响可能更强[4]。

制度环境是审计质量的支撑因素之一,审计质量是审计准则与制度环境相适应呈现出来的均衡状态。根据“深口袋”理论和声誉机制理论,在制度环境较好地区,投资者法律保护完善,法律惩罚机制健全,声誉机制容易发挥作用,审计师考虑到法律风险和自身声誉,更倾向于降低对公司盈余管理的容忍度,从而带来审计质量的提升;在制度环境较差地区,法律对审计师行为的约束较弱,审计失败的法律惩罚成本较低,审计师更有可能与客户合谋以获取不当经济利益,从而降低审计质量。此外,由于我国处于经济转型时期,地方政府在资源配置中发挥的作用非常显著,地方政府干预程度对审计师行为形成重要影响。在制度环境较好地区,地方政府依法行政,对审计市场的干预较少,更有利于形成良好的市场秩序,促进审计师独立客观执业,从而带来高质量的审计供给;在制度环境较差地区,经济发展水平也相对较低,地方政府的资源分配权力较大,具有强烈动机干预审计市场,从而导致会计师事务所的客户存在更多寻租空间,进而影响审计质量。

会计师事务所由有限责任制转变为特殊普通合伙制,其结果是导致法律责任增加带来的法律风险增大,因而可以成为替代法律制度的手段。对于市场化程度较低地区而言,相关制度规则的执行效果有限,会计师事务所转制相当于强化了法制环境的约束力,有助于促进事务所合伙人付出更大努力提升审计质量。而在市场化程度较高地区,相关制度规则完善,在执行过程中能够取得较好效果,制度环境的有效性可以为审计的高质量提供保证,事务所转制对资本市场的作用可能并不明显。从而,相对于法制环境比较完善的市场化程度较高地区,事务所转制提高审计质量的优势在市场化程度较低地区更有可能能充分发挥,事务所转制对市场化程度较低地区审计质量的促进作用可能更大。因此,本文提出如下假设2。

假设2:与市场化程度较高地区相比,转制之后市场化程度较低地区特殊普通合伙制会计师事务所的审计质量提高更为显著。

三、 研究设计

(一) 样本选择与数据来源

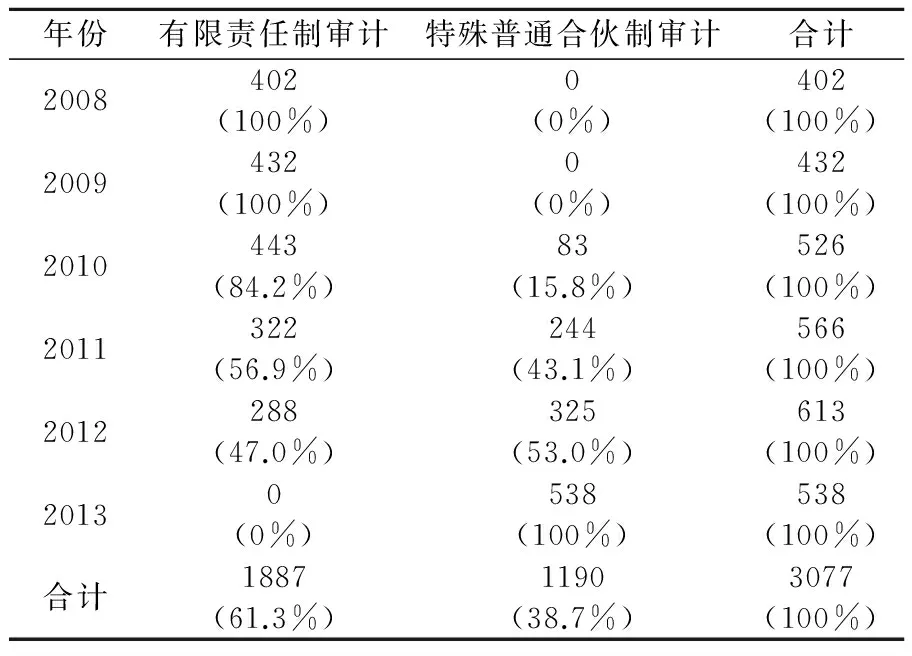

本文所选事务所为我国全部具有证券资格会计师事务所,借鉴王春飞和陆正飞的做法,将财政部门批准事务所转制日作为事务所转制的事件日[19]。本文选取2008—2013年具有证券资格会计师事务所审计的沪深两市A股上市公司作为研究对象,执行如下筛选程序:(1)剔除金融业公司;(2)剔除被ST公司;(3)为保证事务所合并前后的可比性,借鉴Yang的方法进行筛选[20]:如果事务所合并发生在转制之前,则剔除合并之前的事务所和经其审计的上市公司;如果合并发生在转制之后,则剔除合并之后的事务所和经其审计的上市公司;如果合并和转制发生在同一年,则剔除特定会计师事务所的所有观测值和经其审计的上市公司;(4)删除更换过事务所的公司;(5)删除数据缺失样本。为进一步消除异常值的影响,本文对模型中所有连续变量进行上下1%的缩尾处理(Winsorize)。最终,本文得到3077组有效样本观测值,样本各年分布情况如表1所示。此外,本文按照上市公司的注册地址将其分布于各省,根据樊纲编制的市场化指数将全样本按照中位数区分为位于市场化程度较高地区样本和位于市场化程度较低地区样本,考察各地区上市公司外部制度环境在事务所转制与审计质量之间的调节作用。本文的事务所转制数据来自各地财政局网站,上市公司注册信息、财务数据和产权性质数据来自Wind咨询金融终端系统和CSMAR数据库。

表1 各年样本分布

表1显示,2008年和2009年,所有上市公司均由有限责任制会计师事务所审计;2010年开始出现少量由特殊普通合伙制会计师事务所审计的上市公司,随后呈逐年递增趋势,到2013年达到100%。总体而言,在3077个总样本中,61.3%由有限责任制会计师事务所审计,38.7%由特殊普通合伙制会计师事务所审计。

(二) 模型构建与变量安排

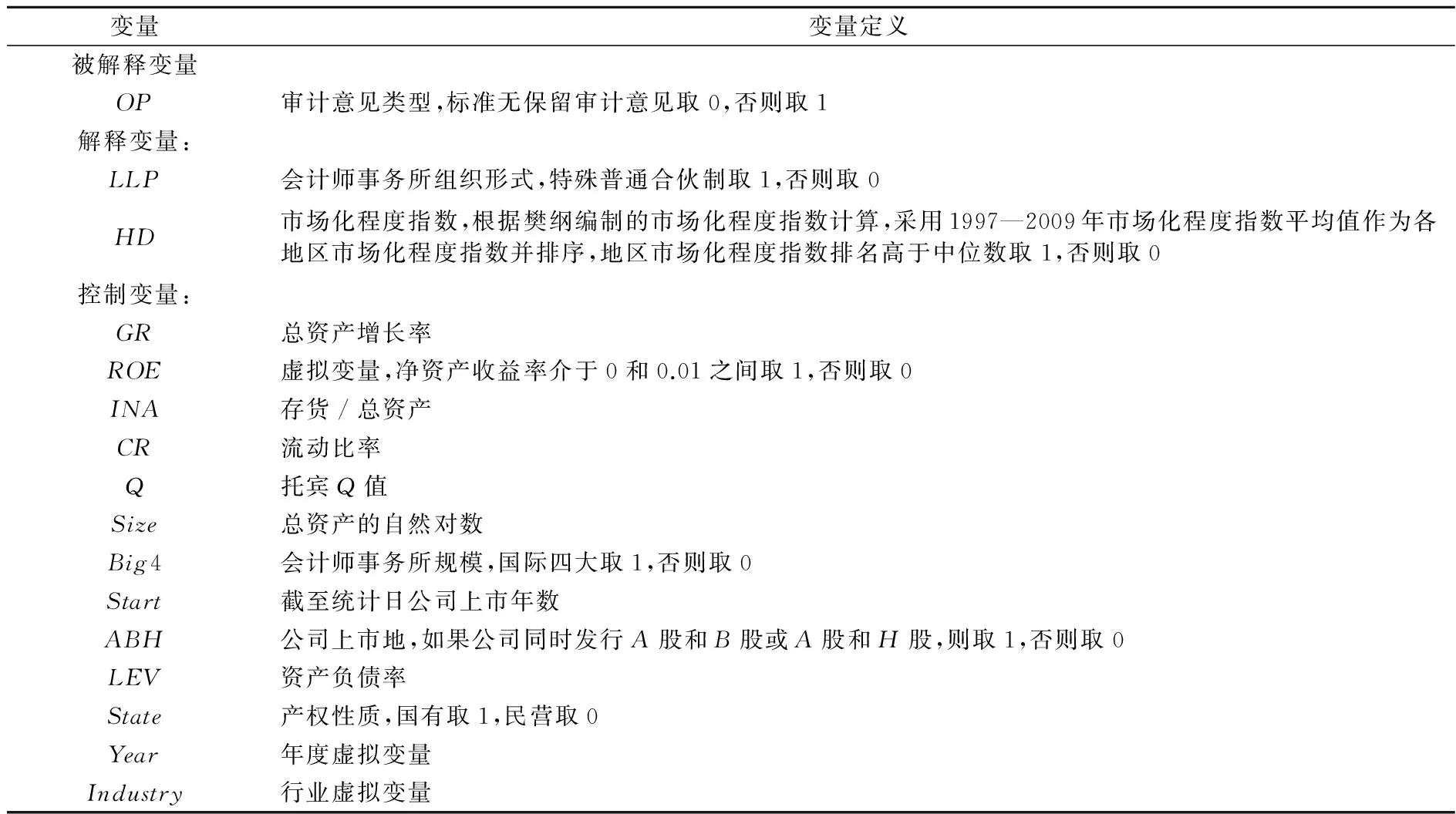

本文主要变量的具体定义如表2所示。对审计质量的评价包括审计过程评价和审计结果评价,由于审计过程难以观测,对审计质量的评价通常聚焦审计结果,而审计意见类型是审计结果的直接体现。有鉴于此,本文借鉴前人研究[21],使用审计意见类型作为审计质量的代理变量。

为验证假设1和假设2,我们借鉴Firth等的研究[2],结合我国证券市场特点,构建模型1和模型2,分别考察会计师事务所转制对审计质量的影响以及制度环境在两者关系中的调节作用。

OP=β0+β1LLPit+Control variablesit+εit

(模型1)

OP=β0+β1LLPit+β2HDit+β3LLPit×HDit+Control variablesit+εit

(模型2)

其中,被解释变量OP代表审计质量;解释变量包括会计师事务所组织形式(LLP)和市场化程度(HD);控制变量则包括总资产增长率(GR)、净资产收益率(ROE)、存货与总资产的比率(INA)、流动比率(CR)、托宾Q值(Q)、公司规模(Size)、会计师事务所规模(Big4)、截至统计日公司上市年数(Start)、公司股票上市地(ABH)、资产负债率(LEV)、产权性质(State)、年度虚拟变量(Year)、行业虚拟变量(Industry)。

模型1中的系数β1反映会计师事务所转制对审计质量的影响,如果β1显著为正,说明事务所转制后审计师更倾向于出具非标准审计意见,从而带来审计质量的提升,则假设1能够得到验证。

表2 模型主要变量定义

模型2中加入了市场化程度指数变量,旨在检验市场化程度存在差异地区会计师事务所转制对审计质量影响程度的不同。如果事务所转制与市场化程度的交互项LLP×HD的系数β3显著为负,说明与市场化程度较高地区相比,转制之后市场化程度较低地区特殊普通合伙制会计师事务所的审计质量提高更加显著,则假设2能够得到验证。

四、 实证分析与结果

(一) 描述性统计

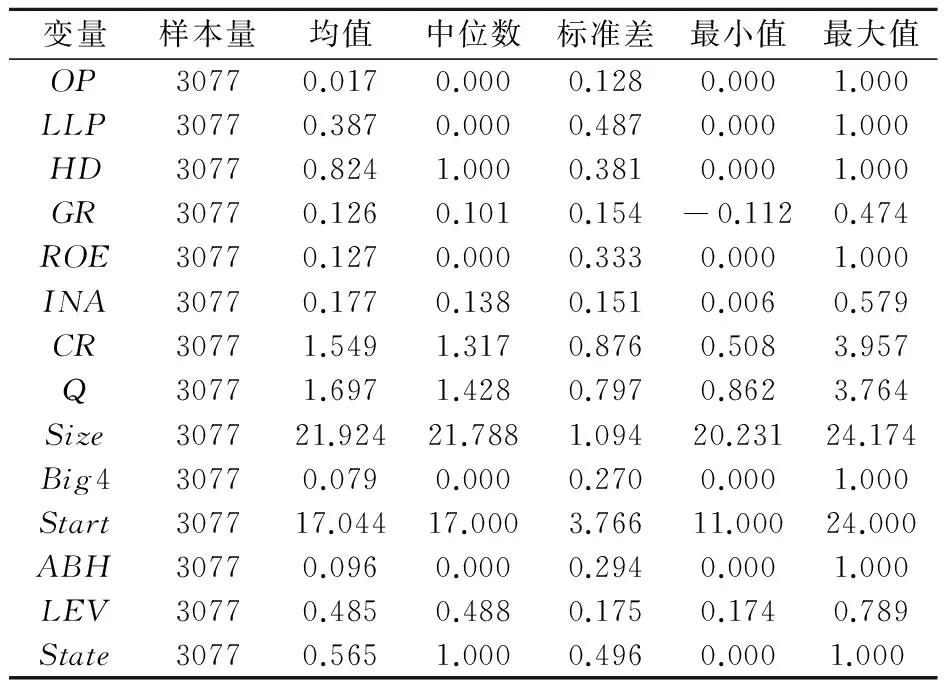

表3 变量描述性统计

我们对模型中的主要变量进行了描述性统计,结果如表3所示。审计意见的均值为0.017,表明获得非标准审计意见的上市公司数量较少;特殊普通合伙制形式事务所审计的公司约占38.7%;市场化程度较高地区样本占比较高,约为82.4%。样本平均上市年限约为17年;同时发行A股和B股或A股和H股的公司约占9.6%;国有控股公司约占56.5%;由国际四大会计师事务所审计的公司约占7.9%。从财务指标看,上市公司的总资产增长率约为12.6%;存货在总资产中占比约为17.7%;流动比率约为1.549;资产负债率约为48.5%。

(二) 回归分析

我们首先根据模型1检验会计师事务所改制对审计质量的影响,随后根据模型2进一步考察市场化程度不同地区会计师事务所转制对审计质量的影响,回归结果如表4所示。为缓解内生性偏误问题,消除不随时间变化的不可观测异质性对回归结果的影响,本文使用固定效应模型进行回归分析。

表4 回归分析结果

注:***、**、*分别表示在1%、5%、10%水平上显著,下同。

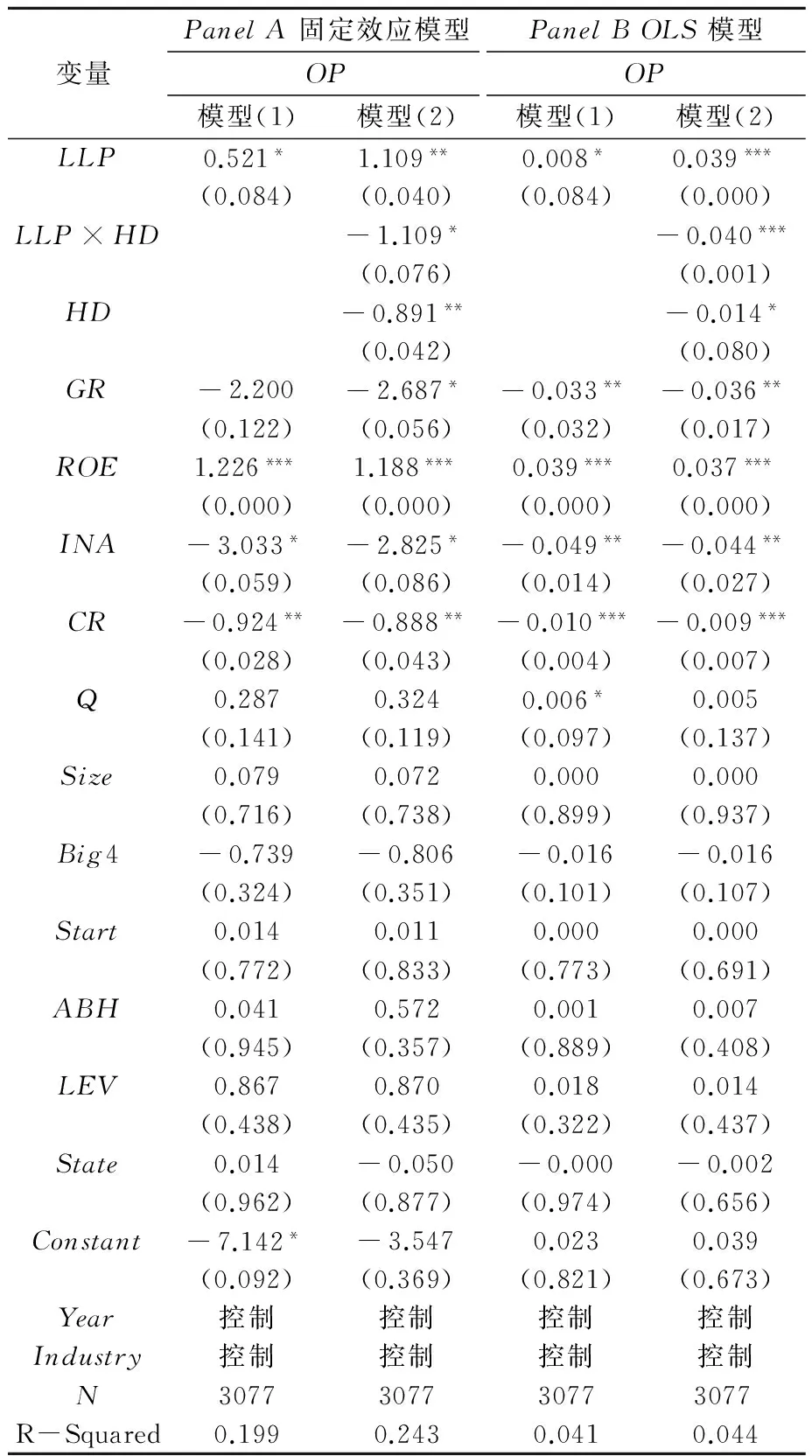

表4中的Panel A固定效应模型(1)显示,会计师事务所改制(LLP)与审计质量(OP)显著正相关,表明会计师事务所转制之后,由于面临更高的法律责任和风险,审计师在工作中可能更加谨慎并保持更高的独立性,更倾向于出具非标准意见审计报告,从而带来审计质量的提升,与假设1的预期相符。出现审计失败时承担的法律责任不同,是导致审计师提供不同水平努力程度并最终导致不同审计质量的根本原因。审计师承担的法律责任和面临的诉讼风险越高,越有可能在出现审计失败时引发对客户的赔偿,从而审计师越有动机提高努力程度,降低对企业盈余操纵的容忍度,进而提升审计质量,因此,事务所由有限责任转为特殊普通合伙会带来审计质量的提升。表4中的Panel B OLS模型(1)显示,使用OLS模型的回归结果与固定效应模型类似,保持稳定。

在我国,增长的不均衡导致不同会计师事务所所处不同地区的法律环境存在较大差异,从而事务所转制对审计质量的影响程度可能不同。表4中的Panel A固定效应模型(2)显示了固定效应模型的回归结果,会计师事务所转制与市场化程度的交互项(LLP×HD)与审计质量(OP)显著负相关,表明与市场化程度较高地区相比,转制对市场化程度较低地区审计质量的促进作用更加明显,与假设2的预期相符。会计师事务所由有限责任制转变为特殊普通合伙制,审计师的法律责任随之增大,事务所的审计质量应该有所提高。在市场化程度较高地区,审计师为避免遭受法律制裁和声誉损失,有动机付出更多努力提高审计质量,政府干预相对较少也有利于审计师客观独立执业,因此制度环境本身的强制因素已经有助于促使审计师提升审计质量,事务所转制对资本市场的作用可能并不显著。而在市场化程度较低地区,审计失败的法律惩罚成本较低,政府干预较多,从而审计质量相对较低,在这种背景下,事务所转制导致的法律责任增强相当于强化了法律制度约束,为避免因高审计失败率带来的预期法律责任成本和风险上升,审计师有动机付出更大努力提升审计质量。因此,随着事务所转制带来的法律责任增强,相对于市场化程度较高地区事务所而言,市场化程度较低地区事务所审计质量提高的幅度更大,从而使两者之间审计质量的差距降低。表4中的Panel B OLS模型(2)显示,使用OLS模型的回归结果与固定效应模型类似,保持稳定。

(三) 稳健性检验

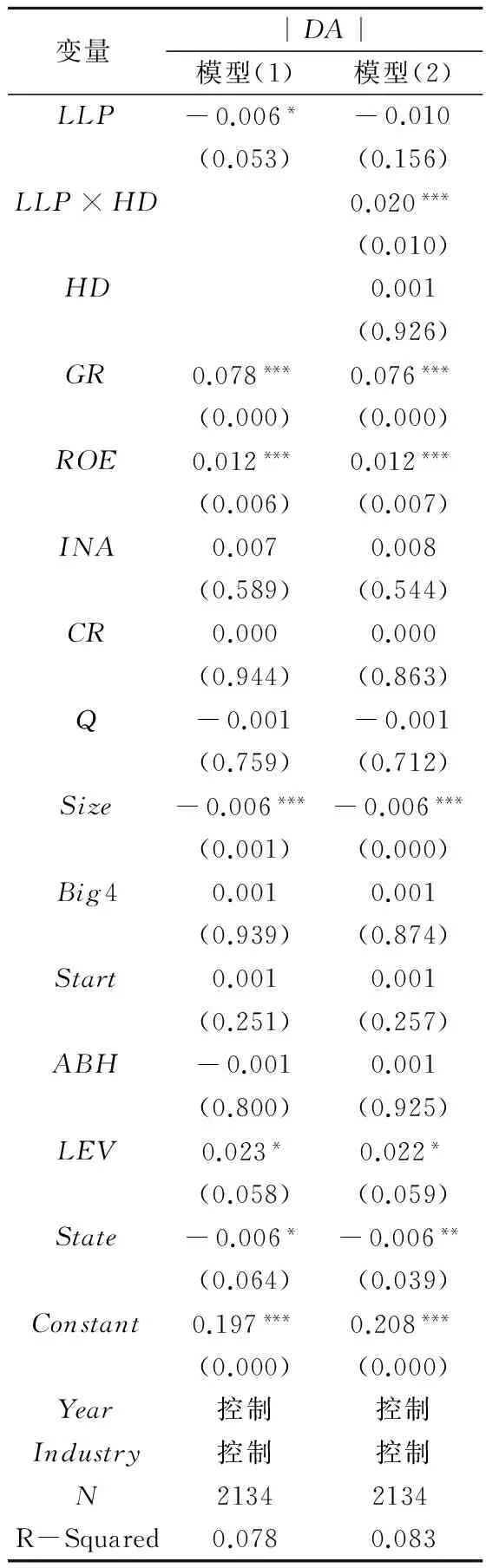

本文进行了以下稳健性检验:(1)审计质量的度量。我们借鉴一些学者的做法[22,2,9],运用琼斯模型计算出分行业分年度可操纵性应计盈余的绝对值(|DA|)作为审计质量的代理变量,使用固定效应模型进行稳健性检验,结果发现可操纵性应计盈余的绝对值与事务所转制显著负相关,这意味着转制带来审计质量的提升,从而限制了上市公司操纵盈余的可能性,研究结论仍然保持稳健。相关稳健性检验结果如表5所示。(2)我们按照Petersen提出的方法[23],对公司和年度进行两维聚类,以修正样本在时间序列上可能存在的自相关性,主要回归结果仍然稳定。

表5 稳健性检验结果

五、 研究结论和启示

组织形式是会计师事务所进行内部治理和对外承担法律责任的重要前提和基础。本文利用我国会计师事务所转制提供的自然实验契机,构建会计师事务所法律责任与审计质量关系的理论模型,以2008—2013年具有证券资格会计师事务所审计的沪深A股上市公司作为研究对象,实证检验事务所由有限责任制转变为特殊普通合伙制对审计质量的影响,并结合我国各地区发展不均衡的特殊制度环境进行深入分析,得出以下研究结论:(1)特殊普通合伙制会计师事务所的审计质量高于有限责任制会计师事务所;(2)与市场化程度较高地区相比,转制后市场化程度较低地区特殊普通合伙制会计师事务所的审计质量提高更加显著。本文的研究丰富了会计师事务所组织形式转变经济后果的文献,与此同时,基于我国内部的制度环境差异化实证考察制度环境在会计师事务所转制与审计质量关系中的调节作用,是对制度会计理论研究成果的拓展。

本文的研究结论对于持续推进我国会计师事务所转制变革、促进我国会计师事务所均衡发展具有重要启示:(1)特殊普通合伙制有利于会计师事务所长期发展,应该成为我国会计师事务所的主流组织形式。相对于有限责任制而言,特殊普通合伙制解决了合伙人经济风险负担不合理的问题。转制后会计师事务所的法律责任加大,审计师更有动机在执业过程中保持审慎和独立性,进而提升审计质量。审计质量的提升可为会计师事务所赢得良好的声誉和建立良好的企业形象,有利于事务所做大做强和长期发展。(2)会计师事务所由有限责任制转变为特殊普通合伙制,可以替代法律制度环境的约束力,促进了市场化程度较低地区会计师事务所审计质量的显著提升,有助于我国会计师事务所实现均衡发展。本文研究结果表明,在市场化程度较低地区,会计师事务所转制对审计质量的促进作用更加明显,从而可能带来我国会计师事务所的整体质量提升和全面均衡发展。

参考文献:

[1]Dye R A. Incorporation and the audit market[J]. Journal of Accounting and Economics,1995,19(1):75-114.

[2]Firth M, Mo P L L, Wong R M K. Auditors’ organizational form, legal liability, and reporting conservatism: evidence from China[J]. Contemporary Accounting Research,2012,29(3):57-93.

[3]Muzatko S R, Johnstone K M, Mayhew B W, et al. An empirical investigation of IPO underpricing and the change to the LLP organization of audit firms[J]. Auditing: A Journal of Practice and Theory,2004,23(1):53-67.

[4]Lennox C, Li B. The consequences of protecting audit partners’ personal assets from the threat of liability[J]. Journal of Accounting and Economics,2012,54(2-3):154-173.

[5]刘行健,王开田.会计师事务所转制对审计质量有影响吗[J].会计研究,2014(3):88-94.

[6]聂曼曼,肖浩,无冕.会计师事务所转制对审计质量的影响研究[J].南京审计学院学报,2014(5):94-103.

[7]朱松,夏冬林.制度环境、经济发展水平与会计稳健性[J].审计与经济研究,2009(6):57-63.

[8]刘斌,王雷.制度环境、审计市场集中度与审计质量[J].审计与经济研究,2014(4):22-29.

[9]黄洁莉.英、美、中三国会计师事务所组织形式演变研究[J].会计研究,2010(7):65-72.

[10]朱小平,叶友.会计师事务所法律组织形式的企业理论观点——为什么应采取合伙制而不应采取有限公司制[J].会计研究,2003(7):42-45.

[11]Simunic D A, Stein M T. The impact of litigation risk on audit pricing: a review of the economics and the evidence[J]. Auditing: A Journal of Practice and Theory,1996,15(4):119-134.

[12]DeAngelo L E. Auditor size and audit quality[J]. Journal of Accounting and Economics,1981,3(3):183-199.

[13]Chan D K, Pae S. An analysis of the economic consequences of the proportionate liability rule[J]. Contemporary Accounting Research,1998,15(4):457-480.

[14]Dye R A. Auditing standards, legal liability, and auditor wealth[J]. Journal of political Economy,1993,101(5):887-914.

[15]Caramanis C, Lennox C. Audit effort and earnings management[J]. Journal of Accounting and Economics,2008,45(1):116-138.

[16]Choi J H, Kim J B, Liu X, Simunic D. Audit pricing, legal liability regimes, and big 4 premiums: theory and cross-country evidence[J]. Contemporary Accounting Research,2008,25(1):55-99.

[17]Chan K H, Lin K Z, Mo P L. A political-economic analysis of auditor reporting and auditor switches[J]. Review of Accounting Studies,2006,11:21-48.

[18]李江涛,严文龙,曾铁兵.政治关联、制度环境与会计师事务所经营业绩[J].审计与经济研究,2015(5):32-43.

[19]王春飞,陆正飞.事务所“改制”、保险价值与投资者保护[J].会计研究,2014(5):81-87.

[20]Yang Z. Do political connections add value to audit firms? evidence from IPO audits in China[J]. Contemporary Accounting Research,2013,30(1):891-921.

[21]Francis J R, Krishnan J. Accounting accruals and auditor reporting conservatism[J]. Contemporary Accounting Research,1999,16(1):139-165.

[22]Becker C L, DeFond M L, Jiambalvo J, et al. The effect of audit quality on earnings management[J]. Contemporary Accounting Research,1998,15(3):1-24.

[23]Petersen M A. Estimating standard errors in financial panel data sets: comparing approaches[J]. Review of Financial Studies,2009,22(1):435-480.

[责任编辑:刘茜]

Institutional Environment, Organizational Transformation of Accounting Firms and Audit Quality

KONG Ningning, LI Xue

(School of Business, University of Foreign Economy and Trade, Beijing 100029, China)

Abstract:This paper empirically examines the impact of organizational transformation of accounting firms on audit quality within the context of the unique institutional environment in China based on the samples of companies listed in Shanghai and Shenzhen Stock Exchange audited by accounting firms with securities qualification. We find that the transformation from limited liability company to the Limited liability partnership contributes to the improvement of audit quality. Further, we find that the audit quality of accounting firms from less market-oriented area improves considerably more. Our study has implications for continuously deepening accounting firms’ organizational transformation as well as bringing about a balanced development of accounting firms in different areas in China.

Key Words:organizational transformation of accounting firms; special limited liability partnership; audit quality; institutional environment

[收稿日期]2015-07-15

[基金项目]国家社会科学基金重点项目(13AZD002)

[作者简介]孔宁宁(1973—),女,辽宁沈阳人,对外经济贸易大学国际商学院教授,博士,从事财务管理与审计理论研究;李雪(1989—),女,河北沧州人,对外经济贸易大学国际商学院硕士研究生,从事财务管理研究。

[中图分类号]F239.43

[文献标识码]A

[文章编号]1004-4833(2016)02-0033-09