航空制造企业董事持股比例与公司绩效关系分析

2016-06-27沈沁

沈 沁

航空制造企业董事持股比例与公司绩效关系分析

沈沁

摘要:文章选取中航工业15家上市公司2012-2014年的数据进行分析,将董事持股比例分为三个等级,分别为小于0.01%、介于0.01%和0.1%之间、大于0.1%。研究结果表明,董事会是否持股以及持股比例大小对净资产收益率没有显著影响,即董事持股比例与公司绩效不存在显著关系。

关键词:航空制造企业;董事持股;公司绩效;中航工业

一、相关概念

公司绩效是衡量经营过程中性能运行效率的一个重要判断依据。公司绩效水平主要表现在盈利能力、偿债能力、资产管理水平以及未来发展的潜力等方面。这些特征主要通过经营者经营管理过程中取得的成果和所做出的贡献来体现公司的实力。

股权激励是指公司通过使其经营者获得一定数量的股权,保证经营者拥有一定的经济权利,使他们能够以股东身份积极地参与到公司的管理,实现企业的决策、分享公司利润、承担公司风险的权利和义务,进而勤奋地、自我勉励地、尽职尽责地为公司的长远发展行使的有效激励方式。大多数观点认为,股权激励计划能够为职业经理人和股东们带来较长久的利益,能够把公司的长远发展相互结合起来,预防公司内部人控制行为和其他对股东利益侵害的行为,还能够在一定程度上防止职业经理人的短期经营活动。因此使董事与股东拥有共同的目标,符合股东利益的最好方法是把股权作为一种激励手段。目前有关我国航空工业上市公司董事激励问题的研究不多,特别是董事持股比例与公司绩效的关系需要更多学者给予关注。

二、董事持股与公司绩效关系分析

(一)样本选取及数据来源

本文以2012-2014年中航工业在我国沪深证券交易所的15家上市公司为研究对象。本文研究所需的财务数据主要取自于中航工业各上市公司的年报,来源于深圳证券交易所、上海证券交易所、中国上市公司资讯网、中国证券监督管理委员会网站,以及网易、新浪财经等频道。

(二)指标选取

本文选取的分析指标是净资产收益率(ROE),又被称为权益报酬率、权益利润率或净值报酬率,它是公司税后净利润除以平均股东权益得到的百分比。其基本计算公式如下:

净资产收益率(ROE)=(净利润÷平均净资产)×100%

净资产收益率能够反映股东权益的收益水平,也可以衡量公司运用自有资本及其积累所取得报酬的效率的最全面的、最具有代表性的指标。资产收益率指标不会因为行业不同而受到限制,有着较强的相通性、广泛的适用性,世界大企业使用率非常高。借助净资产收益率这个具有非常强的综合性和代表性的财务比率,揭露企业的盈余能力和原因,能够准确反映所有者投入资本的获利能力,以及公司筹资、投资、资产运营等活动的效率。因此,净资产收益率是衡量公司绩效的最适用的方法。

(三)数据及样本分析

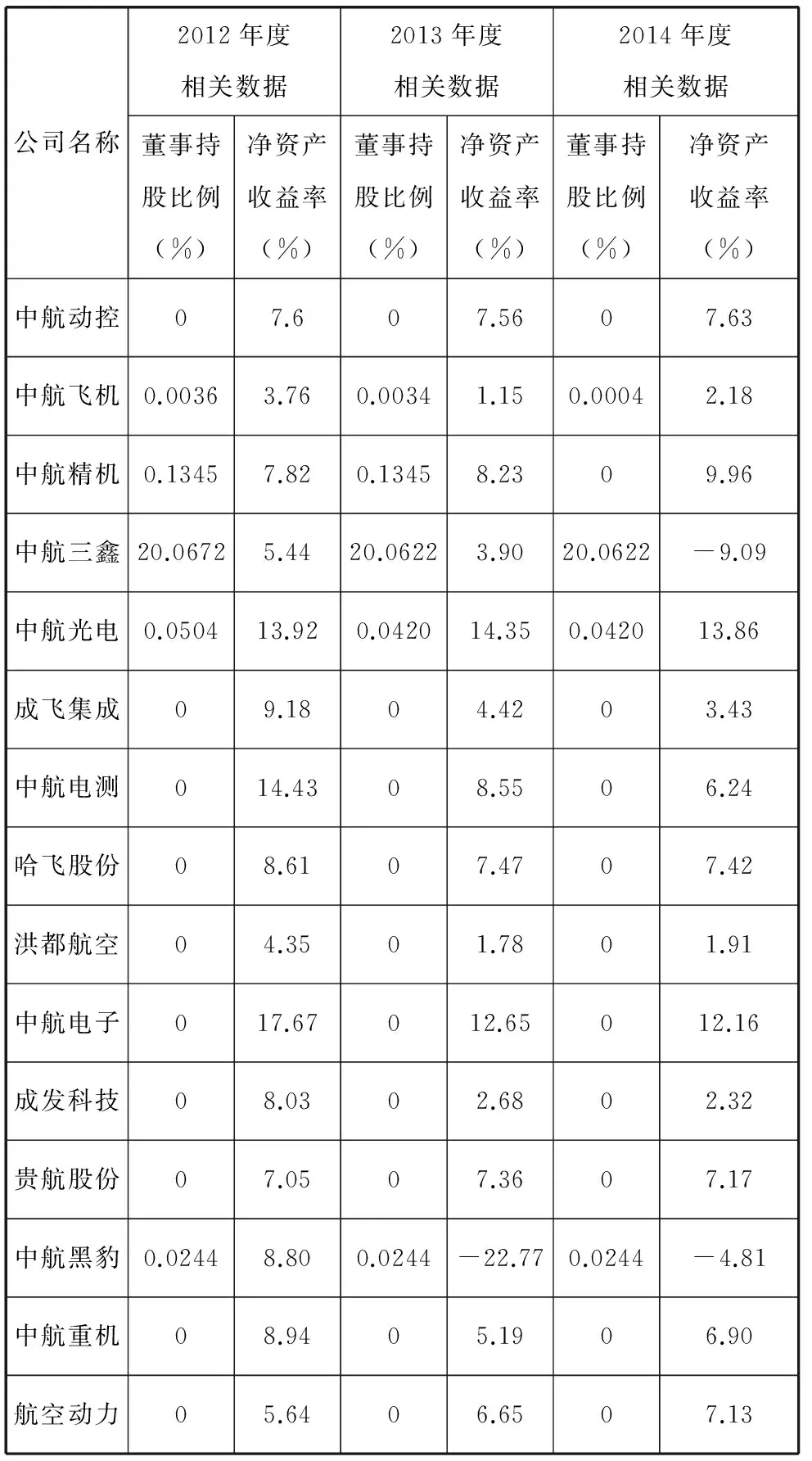

表1 中航工业15家上市公司基本数据

本文以净资产收益率作为绩效指标的被解释因素,而董事持股则作为解释因素,通过有无董事持股以及董事持股比例的高低来分析其对公司绩效的影响。

1.董事持股比例在0.01%以下(包括不持股董事)时对净资产收益率的影响

符合该条件的上市公司包括中航动控、成飞集成、中航电测、哈飞股份、洪都航空、中航电子、成发科技、贵航股份、中航重机、航空动力、中航飞机。通过表1可以观察到,中航飞机三年的董事持股比例从0.0036%到0.0034%,再到0.0004%,不断减持,而净资产收益率随着董事持股比例的变化呈现出不规则变化。其他三年都未持股的公司,净资产收益率有时增高有时减少。由此可见,董事是否持股对净资产收益率的变化没有影响。

2.董事持股比例在0.01%~0.1%之间时对净资产收益率的影响

符合该条件的上市公司包括中航光电、中航黑豹两家。通过分析得知,董事持股比例在0.01%~0.1%区间的两家公司,它们的净资产收益率随着董事持股比例的高低变化呈现出无规则的趋势。也就是说,持有此区间股份比例的董事所持股份的高低对净资产收益率没有影响,两者不相关。

3.董事持股比例高于0.1%时对净资产收益率的影响

符合该条件的上市公司包括中航精机、中航三鑫两家。从表1中可以看出,当董事的持股比例介于0.1%与1%之间时,中航精机随着董事不再持股权益利润率反而有所增加;当董事持股比例高于1%时,中航三鑫的每一股东权益所获得的收益随着董事持股比例的减少而降低,所以说,当董事持股比例高于0.1%时,董事持股比例与净资产利润率之间的相关性并不明显。

通过分析得知,当董事持股比例低于0.01%时,董事有无持股及其持股比例的高低对权益报酬率没有显著影响,即两者不相关;当董事持股比例介于0.01%与0.1%之间时,董事有无持股及其持股比例的多少对权益利润率的影响并不显著,即两者不具有相关性;当董事持股比例高于0.1%时,董事有无持股及持股比例的多少对净值报酬率的影响并不显著,即两者不具有相关性。

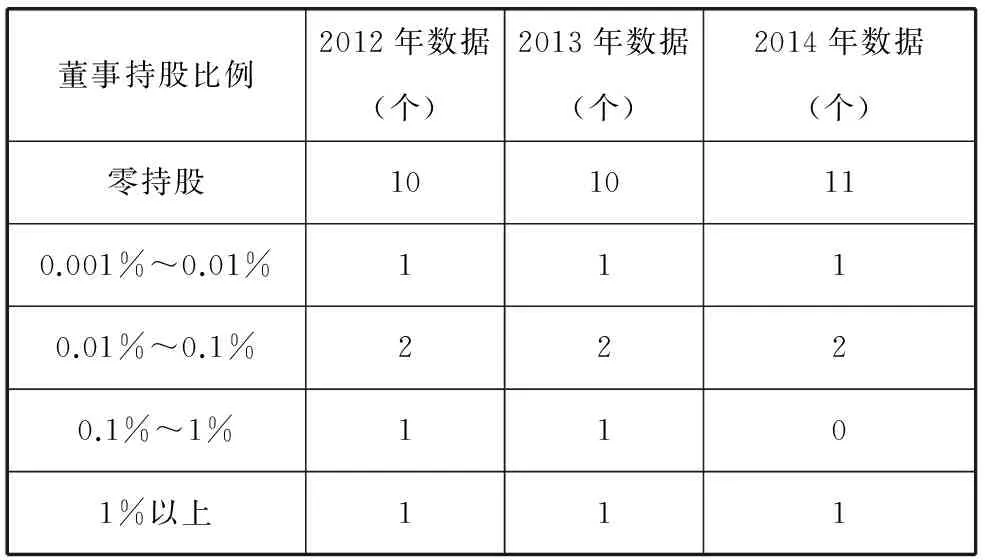

4.对样本公司董事持股区间的描述

表2 中航工业15家上市公司董事持股比例区间

从表2可以看出,到2014年为止,董事零持股比例的公司数量已经超过10个,占公司总数四分之一左右;董事非零持股也集中在1%以下,董事持股比例普遍偏低。

通过以上分析,我们必须认识到目前中国航空工业上市公司董事零持股、董事低持股现象比较严重,即便董事持股也大多在1%以下,这些微小的数据对分析董事持股比例与公司绩效之间的关系起不到明显的辅助作用。

三、结论和建议

本文在结合国内外学者对高管持股与上市公司绩效研究的结论基础之上,选取了中航工业15家上市公司的样本,对2012-2014年三年的数据进行分析得知:当董事持股比例低于0.01%时,董事有无持股及其持股比例的高低对权益报酬率并没有显著影响,即两者不具有相关性;当董事持股比例介于0.01%与0.1%之间时,董事有无持股及其持股比例的多少对权益利润率的影响并不显著,即两者不具有相关性;当高管持股比例高于0.1%时,董事有无持股及持股比例的多少对净值报酬率的影响并不显著,即两者不具有相关性。所以可以认为:董事持股比例与公司绩效不明显相关。

参考文献:

[1]Morck,R.A.Shleifer and R.W.Vishny.Management Ownership and Market Value:An Empirical Analysis[J].Journal of Financial Economics,1988,(20).

[2]冯冰花,苏卫东.上市公司高管持股与经营绩效——基于平行数据的实证研究[J].山东轻工业学院学报(自然科学版),2005,(4):49-53.

[3]李金玲,张瑞军.董事股权激励与上市公司业绩关系的实证分析[J].辽宁石油化工大学学报,2009,(12):90-92.

[4]梁菁,王林.民企高管持股比例与公司业绩关系研究[J].长江大学学报(社会科学版),2010,(3):147-149.

[5]袁志忠,朱多才.上市公司高管持股比例与公司绩效相关性研究——来自房地产公司数据[J].财会通讯,2010,(6):45-47.

[6]徐建.高管持股比例与公司绩效关系的实证研究[J].齐鲁珠坛,2011,(1):14-16.

[7]牟丹轲.股权结构、董事会特征与公司绩效研究——基于创业板的公司治理结构分析[J].财政监督,2011,(11):30-31.

[8]程芝映.国有上市公司高管持股与公司绩效的实证分析[J].科技广场,2012,(3):97-101.

[9]吕晨,刘红宇,等.高管持股对企业绩效波动性的实证研究[J].管理学家(学术版),2012,(5):62-69.

[10]马柯.上市公司董事、高管激励机制效果研究[J].中国高新技术企业,2013,(7):9-11.

(责任编校:王彩红,陈强)

DOI:10.19327/j.cnki.zuaxb.1007-1199.2016.03.008

(作者单位:深圳市泛海三江电子有限公司)