矿业权价款评估成本法中取价(费)标准相关问题研究

2016-06-27张新元

陈 凯,刘 丹,张新元

(1.国土资源实物地质资料中心,河北 三河 065201;2.中国地质博物馆,北京 100034;3.中国地质调查局发展研究中心,北京 100037)

矿业权价款评估成本法中取价(费)标准相关问题研究

陈凯1,刘丹2,张新元3

(1.国土资源实物地质资料中心,河北 三河 065201;2.中国地质博物馆,北京 100034;3.中国地质调查局发展研究中心,北京 100037)

摘要:本文在探讨2007年颁布的《国土资源调查预算标准(地质调查部分)》(简称《预算标准》),作为我国当前矿业权价款评估成本途径法计算勘查成本现值的取价(费)标准的背景的基础上,重点分析《预算标准》在执行过程中存在的问题,具体包括三个方面:①分析《预算标准》定额的价格水平是否合理;②对比分析《预算标准》与地质行业内其他标准作为取价(费)标准计算勘查成本现值的公允性;③从编制基础的适用性和定额的科学性角度,分析《预算标准》的局限性。得出《预算标准》作为取价(费)标准不能满足矿业权价款评估需要。建议:①应细化成本法取价(费)标准的相关内容;②使用《预算标准》时,定额应适度调整;③建立取价(费)标准动态调整机制。

关键词:矿业权价款;矿业权评估;探矿权;成本途径评估法;取价(费)标准

中国矿业权评估师协会规定,财政部和国土资源部2007年制定并颁布的《国土资源调查预算标准(地质调查部分)》(财建〔2007〕52号,以下简称:《预算标准》)作为矿业权价款评估成本途径评估法(以下简称:成本法)中勘查成本现值计算必须执行的工程取价(费)标准。截至目前,这一标准已经执行8年;随着时间的推移,受国家对公益性地质调查工作政策调整,通货膨胀和物价水平上涨等政治经济环境变化的影响,《预算标准》作为矿业权价款评估成本法中各类勘查工作量的取价(费)标准,需要根据实际情况的变化做出相应的调整。但是,取价(费)标准恰当选取和使用,存在较多不确定性,已成为当前亟待研究和解决的问题。

1矿业权价款评估成本法确定《预算标准》的背景

1.1矿业权价款评估成本法的含义

1.1.1矿业权价款的含义

矿业权价款的概念是由《矿产资源勘查区块登记管理办法》(国务院第240号令)和《矿产资源开采登记管理办法》(国务院第241号令)提出的概念。矿业权价款包括探矿权价款和采矿权价款。按照《矿业权价款评估应用指南》的规定:“矿业权价款是由矿业权登记管理机关确定使用的特殊概念,现阶段是指国家出资勘查投入的权益价值和国家作为矿产资源所有权人所分享的权益价值”[1]。矿业权价款概念的提出明确了国家作为矿产资源所有人,在我国矿产资源市场中,作为资源占有人应获取收益。本文所讨论的矿业权价款属于探矿权价款,即国家出资获取的、勘查程度低的探矿权,在勘查市场转让时,国家所应分享的权益价值。

1.1.2探矿权价款评估成本法的理解

1.2矿业权价款评估应遵循的经济原则

当前我国矿业权价款评估遵循社会平均生产力水平原则,反映国家投资收益评估时应依据的标准,解决了国家和矿业权人之间的收益合理分配问题。这一原则在矿业权价款评估收益途径评估方法中被明确提出,国土资源部委托进行的矿业权价款评估也要求遵循这一原则。国家勘查投资获取社会平均水平的收益,既保证了国有资产保值增值,也体现了国家不与民争利和为民护利[2],从国家层面起到了一定的政策导向作用。《矿业权价款评估应用指南》规定:“各类勘查工作量取价(费)标准一般应采用国土资源主管部门及相关管理部门颁发实施的国土资源调查预算标准”[1]。矿业权评估师协会依据规定选取《预算标准》作为探矿权价款成本法评估中各类勘查工作量的取价(费)标准;《预算标准》是以颁布同期的全国基础物价水平为主要依据制定的,也是遵循社会平均生产力水平原则的体现。

1.3《预算标准》作为取价(费)标准的演变

《预算标准》是中国地质调查局在保持《中国地质调查局地质调查项目设计预算暂行标准》(中地调函〔2000〕30号)(以下简称:《暂行标准》)基本体系内容不变的前提下,进行全面修订而制定的。《预算标准》是我国首次颁布的国家层面的地质调查预算标准,具有较高行业权威性和认可度,适用面大,标准水平基本合理,至今在我国地质勘查行业各类工作的预算编制和矿权评估中广泛采用。而我国后期发布的诸如2009年版《地质调查项目预算标准(试行)》(简称:《试行标准》)、《国土资源调查预算标准(地质调查部分)》(2010立项适用版)和《中央地质勘查基金项目预算标准(试用)》(简称:《基金标准》),都是在《预算标准》基础上修订或编制完成的,是对《预算标准》中相关定额已不能满足工作需要的实际情况而动态补充和完善的。尽管《试行标准》和《基金标准》相对《预算标准》更科学合理,但针对性和倾向性过强,都是针对本部门内部组织开展相应地质工作制定的标准,具有一定的局限性,在我国地质勘查市场不具有权威性和普遍指导意义。另外《国土资源调查预算标准(地质调查部分)》(2010立项适用版)未广泛使用,可比性不强,在本文中不作讨论。可以得出,在我国当前地质勘查标准体系中,除《预算标准》外未有能够满足《矿业权价款评估应用指南》相关规定和矿业权价款评估遵循的经济原则的标准。因此,《预算标准》虽然存在逐渐远离原始合理性等问题,需要修订更新,但从政策连贯性出发,只要没有废止,就仍作为矿业权价款评估成本法取价(费)标准,是当前其他标准不可替代。

2《预算标准》执行过程存在的问题

2.1《预算标准》与当前全国基础物价水平相比明显偏低

《预算标准》是以2007年全国基础物价水平为依据制定的[4],多年来该标准未依据社会平均生产力水平的变化进行调整。而我国人均GDP在2009年已达3736美元,比2007年的2280美元增长63.86%;2014年的7200美元比2007年增长215.79%。显而易见,《预算标准》与当前我国人均GDP水平相比明显偏低。《预算标准》继续作为矿业权价款评估成本法的取价(费)标准,已经不能真实反映矿业权价款评估成本法中重置成本和现行价格,正在逐渐违背矿业权价款评估应遵循的社会平均生产力水平的原则。

2.2《预算标准》与其他标准相比缺少公允性

pH400型pH值检测计,安莱立思仪器科技(上海)有限公司;TCP全自动色差计,北京奥依克光电仪器有限公司;Lab Master-a水分活度仪,瑞士NOVASINA公司;Thermo TRACE气质联用仪,美国热电有限公司;TA-XT plus质构仪,超技仪器;5H613数显式肌肉嫩度仪,秦皇岛市协科技开发有限公司。

我们以“ⅩⅩⅩ金、铁矿详查”勘查项目的工作量为例,采用勘查成本效用法进行评估,分别以《预算标准》、《试行标准》、《基金标准》作为取价(费)标准,运用对比分析法,以该探矿权价款价值评估情况,分析《预算标准》作为取价(费)标准是否公允。为简化计算,对于地区调整系数、勘查工作部署合理性系数、勘查工作加权平均质量系数设定值为1;另外,在采用《基金标准》计算时,未考虑综合变化系数的影响因素(表1)。

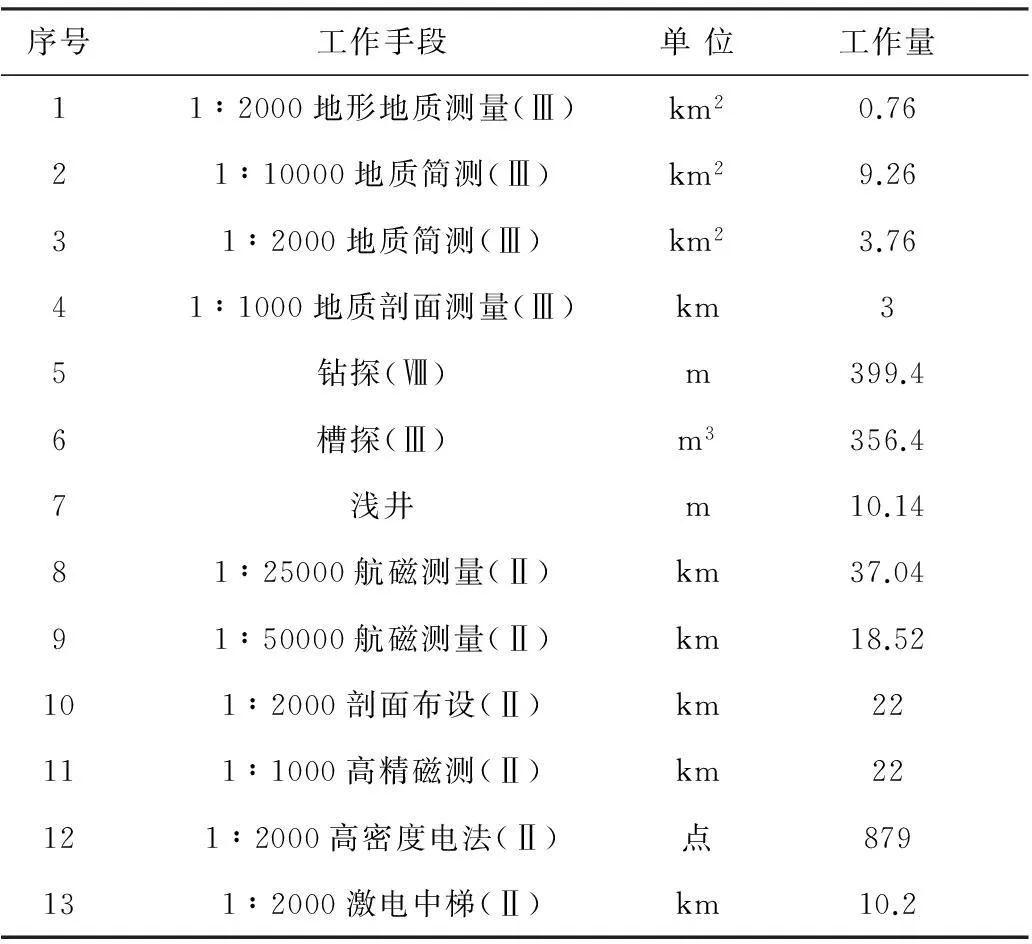

表1 “ⅩⅩⅩ金、铁矿详查探矿权”实物工作量统计

2.2.1采用《预算标准》的定额标准计算矿业权评估价值

各项实物工作量乘以相应的现行价格,得到各项实物工作量直接重置成本,将各项直接重置成本之和(70.74万元)乘以间接费用分摊系数30%得间接费用(21.07万元),二者之和为探矿权重置成本(91.81万元)(表2)。

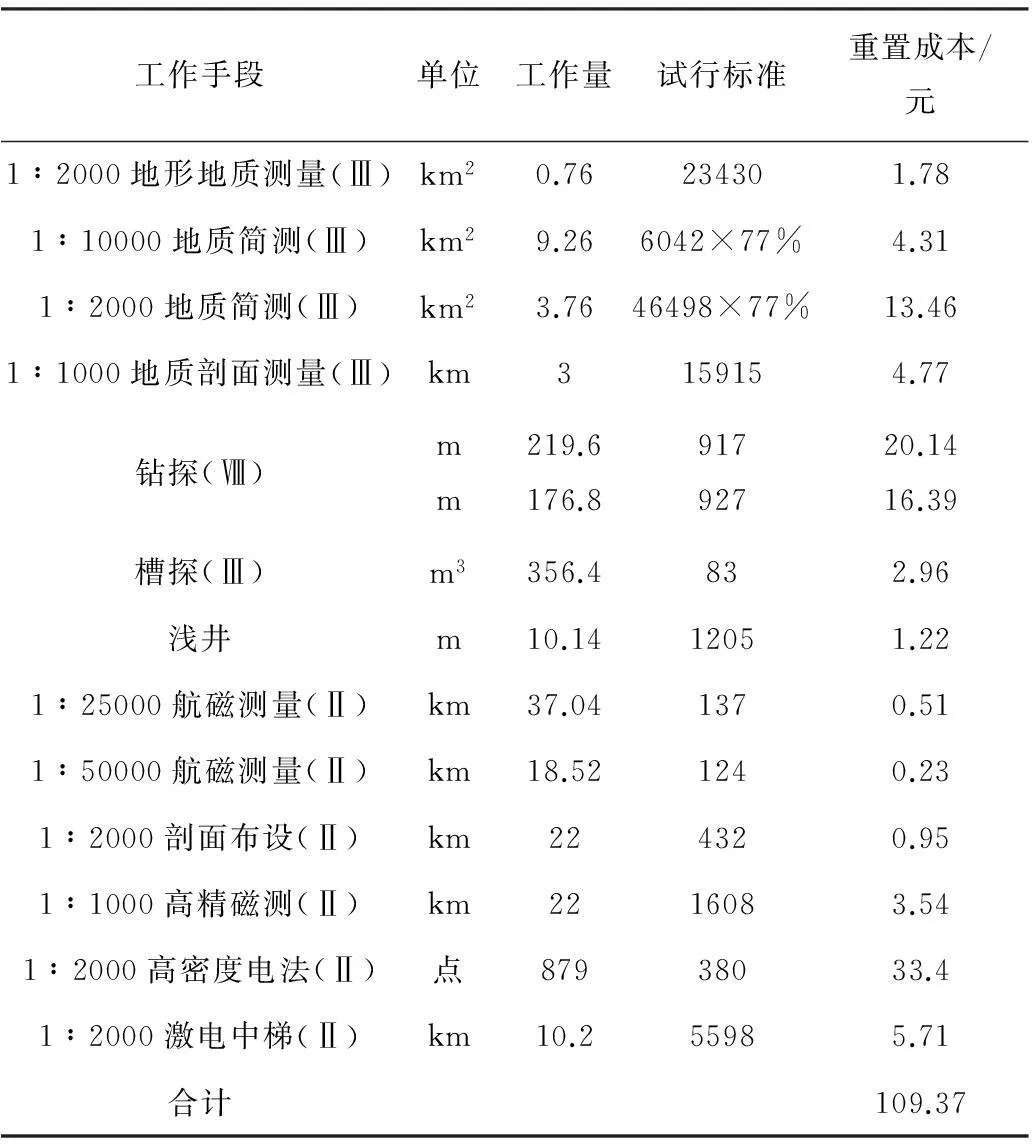

2.2.2采用《试行标准》的定额标准计算矿业权评估价值

各项实物工作量乘以相应的现行价格,得到各项实物工作量直接重置成本,将各项直接重置成本之和(109.37万元)乘以间接费用分摊系数30%得间接费用(32.89万元),二者之和为探矿权重置成本(142.18万元)(表3)。

表2 采用《预算标准》作为取价(费)标准

表3 采用《试行标准》作为取价(费)标准

2.2.3采用《基金标准》的定额标准计算矿业权评估价值

各项实物工作量乘以相应的现行价格,得到各项实物工作量直接重置成本,将各项直接重置成本之和(155.88万元)乘以利润和税费系数15.5%得到探矿权重置成本(180.04万元)。因《基金标准》采用全成本预算的概念,间接费用在直接重置成本中已经反映,不再单独计算,计算时增加利润和税金系数(表4)。

表4 采用《基金标准》作为取价(费)标准

注:﹡内容,《基金标准》中没有该项标准,以《预算标准》替代。

通过采用三个标准作为矿业权价款评估成本法取价(费)标准,得出的矿业权评估价值结果可以看出:采用《预算标准》评估重置成本小于采用《基金标准》评估重置成本和采用《试行标准》评估重置成本。表明成本法评估探矿权价款采用《预算标准》作为各类勘查工作量的取价(费)标准,探矿权价款评估价值过低,公允性差,导致国有资产流失。

2.3《预算标准》的局限性

2.3.1《预算标准》编制基础的适用性分析

《预算标准》虽然对全行业具有法定指导意义,但《预算标准》编制是在《暂行标准》基础上修订完成的。因《暂行标准》是中国地质调查局为满足国家公益性地质调查工作的需要编制的,主要针对中国地质调查局指导下属单位完成国家投入资金的公益性地质调查工作任务而制定的预算标准。虽然在编制过程中以全国基础物价水平为主要依据,制定了各类经济评价标准,但其作为内部预算标准,同时还是国有事业单位体制内的预算标准,其计划管理特性过强,以此制定适应我国地勘市场经济运行需要的预算标准,适用性值得商榷。

2.3.2《预算标准》定额的科学性分析

《预算标准》是以工作手段为预算标准,不是全成本预算,不能真实反映各类勘查手段工作量内部各项费用的真实支出。按照《国土资源部项目支出预算管理办法》(国土资发〔2013〕80号)和《中国地质调查局关于地质矿产调查评价项目预算编制和审查要求(试行)的通知》(中地调函〔2010〕255号),在项目预算编制过程中,以项目勘查手段计划工作量和该手段依据的《预算标准》测算项目总经费。以此为基础,按照《预算标准》(第十一章,地质调查综合研究与科学研究)中设定控制比例和《地质调查项目预算管理办法》中规定的相关定额标准测算各项费用支出。其中:对项目人员费、专用仪器设备费、外协费、管理费等预算费用,依据规定的控制比例按项目年度预算额度测算;办公费、印刷费、邮电费、交通费、差旅费、劳动保护费和会议费等预算费用,按标准定额测算。在地质调查项目预算报表上表现为:预工1表项目勘查手段工作量预算总额等于预工各附表各项费用合计数。即工作手段的支出总预算等于津贴福利费支出、商品和服务支出和设备购置支出的等各项费用支出和资本性支出预算合计。各项费用和资本性支出在工作手段中被硬性按工作量比例进行分摊,费用支出在工作手段中的体现,缺少科学合理依据,两者关联关系不明确,不能真实反映项目实际支出,导致经费重复投入、多占国家资金、支出依据不足、项目经费重复使用等问题。

2.3.3《预算标准》存在成本项目阙如

《预算标准》以工作手段作为标准,没有考虑生产设备折旧费、职工福利费、利税等内容[5],不符合《事业单位会计制度》(财会〔2012〕22号)和《企业会计制度》(财会〔2000〕25号)要求,不适用于市场经济条件下的地勘市场运行;特别是纳税问题,没有从单位性质考虑,未对公益性事业单位和企业化经营性事业单位如何纳税给予明确规定。

3对成本法合理选取使用取价(费)标准的建议

通过分析可以得出,探矿权价款评估成本法取价(费)标准使用2007版《国土资源调查预算标准(地质调查部分)》已经不能满足当前我国矿业权价款评估需要。笔者认为,我国国土资源管理部门及我国矿业权评估协会,应当对探矿权价款评估成本法取价(费)标准的选取和使用作为专题进行研究和论证。

3.1成本法取价(费)标准相关内容应细化明确

对探矿权价款评估成本法取价(费)标准选取规定加以细化明确,有助于评估师在取价(费)标准暂缺或不适用的情况下,参考相关预算标准时,保持客观公正性,减少人为因素。国土资源管理部门或矿业权评估师协会应从国家或协会层面对暂缺的工作手段预算标准或不适用预算选择替代标准的规定加以明确解释,清楚说明和规定选择标准的条件和依据。

3.2《预算标准》应在执行过程中根据实际情况作出适度调整

由于《预算标准》水平明显低于我国社会平均生产力水平,导致矿业权价款评估值明显被低估。究其原因,是矿产勘查工作制定的相关预算标准明显滞后于社会平均生产力水平的表现;这也是我国矿产资源行业多年来一直存在的现实问题。矿业权价款评估使用勘查成本效用法和地质要素评序法时的价值指数中,应增加反映经济因素的调整系数。可采用以社会平均生产力水平增减变动百分率为基准进行系数调整,保证评估价值客观合理。该部分属于矿业权评估具体方法问题方面的研究内容,在此不作详细阐述。

3.3成本法取价(费)标准应建立动态调整机制

国土资源管理部门或矿业权评估协会应建立取价(费)标准的动态调整机制,定期对探矿款价款评估成本法所依据的取价(费)标准予以颁布。探矿权价款评估成本法中重置成本应采用全成本概念。相应的取价(费)标准应以实际发生的费用支出为取价(费)的标准。对当时有关、有效的各类勘查手段工作量支出按直接人工成本、直接材料成本和间接成本进行成本分解。以当前社会平均生产力水平为基础,建立相关成本模型,根据同期我国物价指数、人均工资水平、材料价格指数、交通运输价格等指标变动情况,定期公布人员费、材料费、运输费等取价(费)标准。

参考文献

[1]中国矿业权评估师协会.矿业权价款评估应用指南[M].北京:中国大地出版社,2008:90-97.

[2]王蓓.矿业权价款评估的原则[J].中国国土资源经济,2014(5):17-22 .

[3]中国矿业权评估师协会.中国矿业权评估准则[M].北京:中国大地出版社,2008:71-76.

[4]财政部,国土资源部.国土资源调查预算标准(地质调查部分)[M].北京:中国财政经济出版社,2007.

[5]孔令,储潇姝,彭国良.2007版地调项目预算标准存在的问题及建议[R].2015.

Study on pricing standards of cost evaluation on mining property rights

CHEN Kai1,LIU Dan2,ZHANG Xin-yuan3

(1.Cores & Samples Center of Land & Resources,China Geological Survey,Sanhe 065201,China;2.Geological Museum of China,Beijing 100034,China;3.Development Research Center,China Geological Survey,Beijing 100037,China.)

Abstract:Based on the analysis of the background of whether “Budget Standards for Land & Resources Survey(Geological Survey Section)”(the "budget standards") issued in 2007 in China as the pricing standard of calculating the cash values of geological exploration costs could still satisfy present mining right pricing evaluation,the paper mainly discussed the problems and limitations in the implementation process of the “budget standard”,including three aspects:①analyze whether the quota of budget standard price level is reasonable;②comparise and analyze the fairness of the budget standard and other standard of geological industry as the price(fee) standard for calculating the present value of the exploration cost;③analyze the limitations of the budget standard from the applicability of the foundation and the scientific of quota.Finally the paper concluded that the budget standard as price(cost) standard can’t meet the needs of the mining right evaluation price.Suggestions:①refine the relevant content of cost price of admission(fee) standards;②the quota should be moderately adjusted,while using the “budget standard”;③to establish a dynamic adjustment mechanism of price(cost) standard.

Key words:price of mining property rights;mining property right evaluation;exploration right;cost-based evaluation method;pricing standards

收稿日期:2015-05-20

基金项目:项目“国土资源实物地质资料中心国家级岩心标准采集及数字化”资助

作者简介:陈凯(1977-),男,MBA,博士研究生,目前正在攻读吉林大学数字地质科学专业,主要从事空间数据库与矿产资源定量评价研究。E-mail:ck959@126.com。

中图分类号:F407.1

文献标识码:A

文章编号:1004-4051(2016)02-0031-05