2015年全球矿业形势分析与2016年展望

2016-06-27杨宗喜唐金荣施俊法李鹏远

周 平,杨宗喜,唐金荣,施俊法,李鹏远

(中国地质调查局发展研究中心,北京 100037)

矿业综述

2015年全球矿业形势分析与2016年展望

周平,杨宗喜,唐金荣,施俊法,李鹏远

(中国地质调查局发展研究中心,北京 100037)

摘要:近四年来,受全球经济复苏乏力的影响,国际主要矿产品价格震荡下行,矿产勘查预算持续下降,新发现矿产地减少,矿业公司市值严重缩水,公司市值被低估。随着矿产品价格的大幅下跌,高成本矿山陆续关闭或停产,优胜劣汰的结果将拉低矿山的平均生产成本,这在铁矿石行业尤为明显。矿业寒冬带来的市场大调整,不仅可以洗掉大量劣质的矿业项目,而且使投机者自动退出,矿业市场回归理性,矿业新秩序正在重构。在市场自净化的过程中,拥有优质资源的矿业巨头将利用其低成本价格优势扩大市场份额,未来市场集中度可能将进一步提高。研究发现,上一轮全球矿业熊市对应的是1997~2002年,前后持续约五年。在此期间,矿业资本支出降幅累计达42%。截至2015年末,此轮矿业资本支出相比2012年的峰值已下降约30%,未来2年仍有15%的下降空间。上一轮熊市中矿业资本支出经过了7年的调整才恢复到1997年的水平,照此推算,本轮矿业资本支出的下降至少还要持续2年,之后才可能迎来复苏反弹。

关键词:全球矿业;价格下跌;市场集中度

2015年,全球经济仍旧疲弱乏力,继续在两极分化的道路上前行。一方面是美日欧等发达经济体的温和复苏;另一方面,是新兴和发展中经济体仍旧脆弱,有的国家经济增速下滑甚至衰退。回望过去,2015年已成为2008年金融危机以来全球经济表现最差的一年。国际货币基金组织(IMF)今年已连续4次下调全球经济增长预期,从最初的3.8%下调至3.1%。这是除了2009年全球经济-0.01%增速以来的最低增长率[1]。国际大宗矿产品市场受到以中国为代表的新兴经济体增速放缓、需求减弱的影响而继续低迷,矿产品价格震荡下行,全球矿业深陷“寒冬”,复苏路漫长。

1全球矿业延续下行态势

受全球经济复苏乏力影响,矿产品需求不振,矿产品价格延续下行态势,矿业投资、融资形势依然低迷,矿业下行压力持续加大。

1.1全球矿业指数持续震荡下行,降至2008年金融危机水平

安永全球矿眼指数显示,2015年年初为550点,较2011年年中最高的3000多点,已下降了约85%,接近2008年年底500点的最低位。尽管近半年来该指数有所改善,已缓慢回升至650点的水平,但这属正常的波动范围,下行趋势并没有改变(图1)。

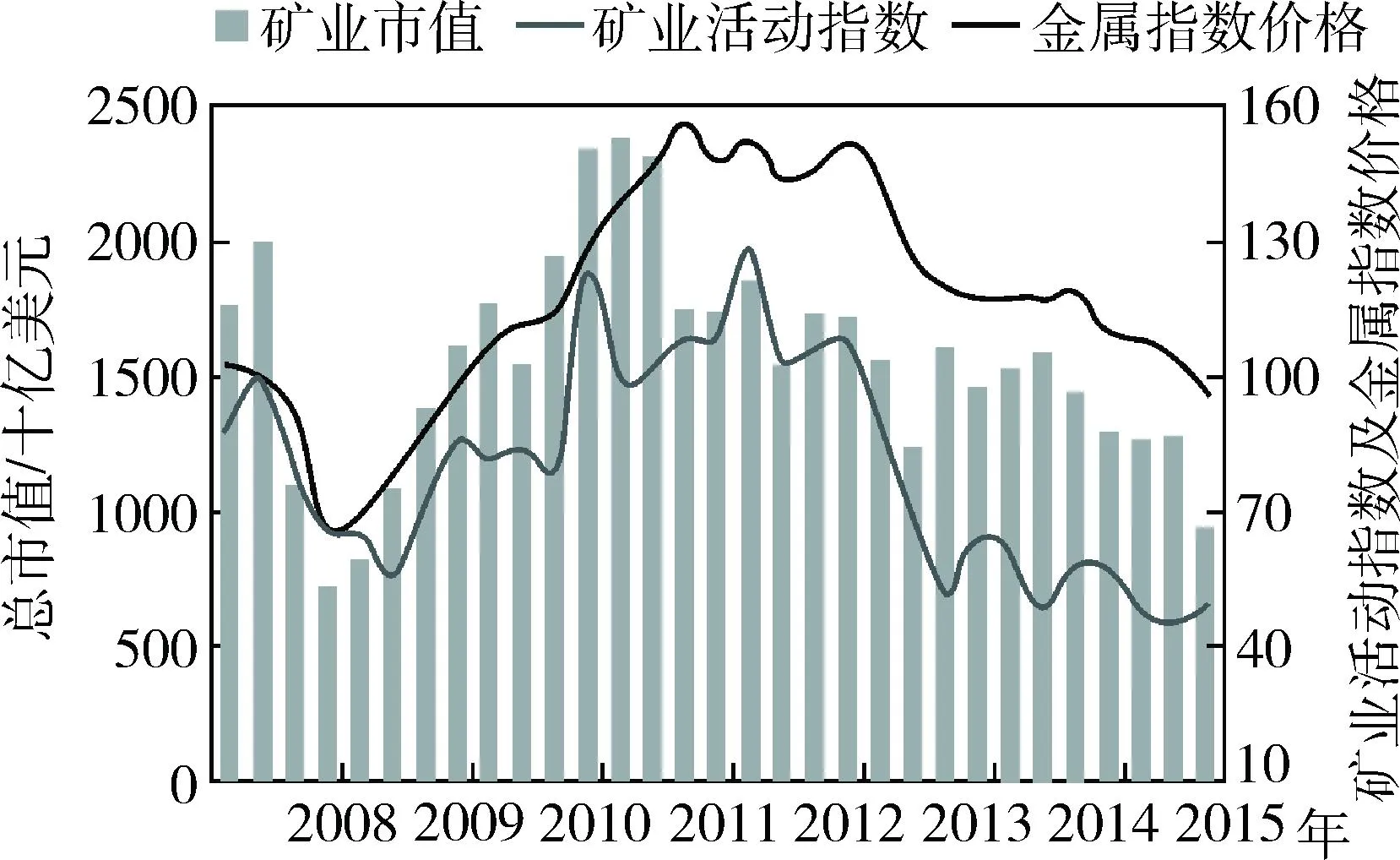

从SNL矿业活动指数(PAI)来看,今年上半年持续了2014年的下滑趋势,到4月份达到了40.8的近八年来的最低点,虽然之后略有上升,到9月份达到56.1,但仍处于相对较低的位置。受近期金属价格大幅下滑影响,矿业市值在第三季度更是经历了大幅下滑,为近六年来的最低点,逼近2008年第四季度至2009年第一季度的历史低位水平(图2)。

图1 安永矿眼指数[2]

图2 SNL公司PAI指数变化情况[3]

1.2全球非油气和油气勘探投入双双下滑,油气勘探投入降幅首超非油气,新发现矿床减少

据SNL公司数据显示,2015年全球非燃料固体矿产勘查预算为92亿美元,延续过去三年的下滑势头,同比降幅约18%(图3)。油气勘探投资预算则预计由2014年的峰值1000亿美元降至2015年的700亿美元,同比减少30%。这是近年来油气勘探投资首次下滑。油气与非油气勘探双双步入下行通道,且油气勘探投资下滑幅度超过了非燃料固体矿产。

图3 全球非燃料固体矿产勘查趋势[4]

1.3国际油价大幅下跌,中短期内或以低位偏弱震荡为主

国际油价在2015年年初达到了近年来的最低点,在上半年经历了小幅反弹,至年中达到了年度最高的近70美元/桶的价格。之后受美元走强、供应持续过剩等因素影响,国际油价再次下探,日前已跌破35美元/桶的关口[5]。

在供求基本面状况不佳、美元汇率坚挺、地缘政治因素难以波及供给、通货紧缩阴影持续的大背景下,中短期内原油价格或将以低位偏弱震荡为主。

1.4重要矿种表现继续分化,铜、镍、锌、钯前景看好,金、铁矿石、铝、铅、铂预计持续低迷

2015年,全球重要的矿产品价格继续表现出分化特征,中短期内铜、镍、锌、钯前景仍被看好,金、铁矿石、铝、铅、铂等矿种则可能继续保持低迷[6]。

1)铜。铜需求预计增长2.2%,供应受嘉能可在赞比亚、刚果(金)40万t精炼铜产能停产,以及智利铜矿罢工影响,供需趋于平衡,价格疲软态势有望在中短期内有所缓解。

2)镍。需求增长,供应紧缩,供需平衡转向,价格或上扬。2016年镍市场由供过于求转变为供不应求,并开始削减之前创下历史记录的高库存。由于镍库存严重过剩,镍均价相比2014年的21000美元/t将大幅跌落,但前景见好,价格在现在的低迷状态中能有间或上扬。

3)锌。短期表现差,长期仍看好。2015年至今,LME锌的价格比去年同期下降了26%。受嘉能可锌产能减少10%影响,全球锌市场供给可能减少3.5%,锌价2016年可望回升。

4)钯。供需缺口仍在,2016年价格或适度回升。过去三年供不应求,缺口较大,2015年缺口有所减小。2015年钯金均价增加到696美元/盎司,2016年适度回升。

5)黄金。受美元走强、通缩压力的影响,黄金价格承压下行,从年初的1302美元/盎司的高点,大幅下挫至1100美元/盎司以下。近期仍在1100美元/盎司的线上徘徊。

6)铁矿石。由于供大于求,铁矿石价格走低,相对高成本矿山退出市场,铁矿石平均生产成本下降。预计未来2~3年价格仍有下行空间,可能在50美元/t左右波动。

7)铝。受全球低价能源、货币贬值、减产不明显等影响,铝的前景仍不被看好。未来铝的价格可能在1800美元/t左右波动。

8)铅。短期回弹,长期看弱。2015年至今,LME铅的价格比去年同期下降了10%,延续了下跌势头。

9)铂。2014年受南非长期罢工影响,产量大幅缩减,市场供不应求。2015年供应恢复,供需基本平衡。受需求疲弱影响,2016年市场可能重回供大于求局面。铂的现货价格已接近成本曲线底部。

1.5矿业公司市值严重缩水且被低估,全球金属矿业并购数量与金额持续上升

矿业公司市值严重缩水,且被低估。以黄金为例,目前黄金公司的指数表现低于2008年金融危机时期的水平,已回到2000年以来这一轮黄金牛市的初期水平。通常金价/黄金公司指数的比值一般为3~5,而2013年以来,金价/黄金公司指数这一比值超过了10。近来这一比值约为17,黄金公司的股票处于历史低位。通过选取历史上金价相近的两天的黄金公司指数进行比较,如2015年9月15日的金价(1105.05美元/oz)与2009年12月31日的金价(1104美元/oz)几乎相同,但这两天的黄金公司指数差别很大,2015年9月15日的黄金指数为64.19,2009年12月31日的黄金公司指数为217.4。可见,在金价几乎相同的两天,黄金公司指数仅为2009年年末的三分之一。黄金公司的股价相对于金价来说,明显被低估(图4)。

据SNL数据库显示,2015年第三季度并购数量增加到了40起,相比第一季度的23起有较大增幅,金额也由二季度的65.9亿美元增长到了三季度的101.1亿美元(图5)。从本年的并购数据可以看出,一些有实力的企业正在趁全球矿业低迷之际,开展全球范围的兼并收购活动,为下一轮的矿业复苏积蓄力量。

图4 1995~2015年黄金价格与黄金公司综合指数比值变化

图5 近1年来全球矿业并购数量和金额变化[7]

总体来看,当前全球经济复苏乏力,新兴经济体增速进一步放缓,矿产品价格震荡下行,矿产勘查投入持续下降,新发现矿产减少,矿业可持续供应能力减弱;矿业公司市值严重缩水,市值被低估,矿业公司并购数量和金额持续上升。

2全球矿业发展新情况新趋势

通过梳理全球矿业今年总体发展,可以看出以下几方面的新情况和新趋势。

2.1全球矿产品价格下跌,倒逼矿业市场回归理性,未来市场集中度或将加剧

一是低价格导致高成本产能退出,将拉低全球矿山总体生产成本。前几年,随着矿产品价格的高涨,众多矿山扩能扩产,许多生产成本较高的矿山也进入可经济开发的序列。然而,随着近两年矿产品价格的大幅下跌,导致这部分高成本矿山处于生死边缘或关闭或倒闭。优胜劣汰后剩余的低成本矿山拉低了矿产品的平均生产成本,这在铁矿石行业尤为明显。

二是美元加息及进一步升值预期将使得大宗矿产品价格继续承压。从历史经验来看,美元的走势与大宗商品价格之间关系密切。2015年底美联储宣布将基准联邦基金利率上调25个基点,成为近10年来美联储的首次加息。其实,美元走势存在着周期性,其上升周期一般为7年。最新一轮美元升值始于2011年,至今已4个年头,按周期计算还有3年。美联储的加息将加速美元走强,在一定程度上使得矿产品价格承压下行。照此推算,未来2~3年大宗矿产品价格将继续承压。

三是矿业市场逐渐回归理性。过去十年,矿产品价格一路高涨,全球矿业权市场也异常火爆,是全球矿业的野蛮生长期,“投机者多,投资者少”,随之带来了很多矿业权造假的问题。随着矿业寒冬的到来,矿业市场大幅调整,不仅可以洗掉大量劣质的矿业项目,而且使投机者自动退出,矿业市场理性回归,矿业新秩序正在重构。

四是大型矿业公司对资源垄断将进一步加剧。在市场自净化的过程中,拥有优质资源的矿业巨头将利用其低成本价格优势,扩大市场份额,未来市场集中度将进一步提高。据伍德麦肯锡公司预计, 2014~2015年,全球铁矿石行业的集中度出现显著增长,必和必拓、力拓、淡水河谷、FMG四大矿商的市场集中度将从2014年的约82%提升至2015年的91%,到2020年这一比例可能进一步提升至94%。

2.2矿产品价格走低,大宗矿产品的金融属性走弱

前几年,伴随着大宗矿产品价格的高涨,其金融化属性显著增强,最为突出的是大宗矿产品的期货市场活跃,以及库存的大宗矿产品作为金融抵押品等。直至2014年上半年,上海商品期货交易所的仓储铜出现问题,大宗矿产品的金融衍生品交易才有所收缩。

受大宗商品价格下跌、盈利大幅下滑、公司债务负担加重而违约风险上升等不利因素的影响,2015年9月28日,全球最大商品交易商——瑞士嘉能可集团股价一日之内暴跌29.4%,创下史上单日最大跌幅。然而,从嘉能可2015年中报表数据来看,流动资产尚有512.9亿美元,其中有一半是大宗商品存货(236亿美元),204亿美元是应收账款,现金为31亿美元。而其2015年和2016年需要偿还的债务不过321亿美元。如果是在前几年,这些库存的大宗商品应该可以作为金融衍生品从银行拿到抵押贷款,但现在却成了压垮公司股票的一根稻草。可见,在市场不景气的情况下,大宗商品的金融属性正在走弱。

2.3矿业生产周期与市场价格波动之间存在着时间差,矿业投资持续下降,或将加剧未来矿产品供需的失衡

矿业自身具有周期长、资金要求大、技术进步缓慢等特点。美国奥本海默基金公司高级副总裁李山泉先生认为,当供需矛盾突出,商品价格奇高的时候,往往是投资最活跃的时候。而从矿业投资到产能释放需要好几年时间,这种滞后加剧了产能过剩,造成项目投产即亏损。矿产品期货市场在发现价格的同时,也放大了供需关系,使得价格波动增大。投资与实际供需关系变动周期的错位,不仅造成大量资本和社会资源的浪费,而且容易形成矿产品市场的供需失衡。

由于新兴经济体特别是中国的经济增速低于预期,且并未表现出明显的触底迹象,这使得全球矿业投资者的压力非常大。投资者越来越关注商品价格的波动,通胀成本的上升和收益率的下降,而不是关注在未来可能出现的更高的商品价格,导致矿业投资持续下降,直接影响新建和扩建项目,这可能会加剧未来数年矿产品市场的供需失衡。

2.4增加绿色信贷,提高社区参与度和矿业透明度,将是全球矿业发展的主要潮流

矿业对促进经济社会发展具有重要作用,世界上很多矿业国家,其30%的GDP和20%的就业是由矿业提供的,因此矿业的可持续发展至关重要。世界银行全球能源和采掘业行动高级总监安妮塔·乔治认为,在当前矿业持续低迷期,更应该加大改革,精细管理,通过创新、综合利用、循环利用,降低成本,使得矿业可持续发展,也有利于当地老百姓。她强调,矿业国家的政府要使其管理政策透明化,探矿权、采矿权、矿业收入也必须透明,要把矿业福利分享给老百姓,以促进矿业与当地社区和自然环境的协调发展。同时,她对中国政府加强绿色信贷、环境保护等工作表示赞赏,也期待着中国的银行多提供绿色贷款,不要投资高污染的行业。

2.5许多国家纷纷出台相关政策,促进矿产勘查工作

为扭转矿产勘查投入下降的局面,许多国家纷纷出台相关政策,鼓励矿产勘查投入。

1)加拿大。随着加拿大大选尘埃落定,最终自由党获得胜利,执掌本届政府。因矿业在加拿大经济中占有重要比重,加拿大新政府非常重视矿业发展,将在基础建设方面大力投资。特别是在自然资源极其丰富的偏远地区如“火山环”地区和西北地区。此外,加拿大新政府将持续实施矿产勘查可抵税股票政策,以抵扣个人得税的方式,鼓励股民认购初级勘查公司的股票,帮助矿业公司在经济不景气时度过难关。

2)澳大利亚。采取后补贴的方式,鼓励矿产勘查公司在边远地区、基岩之上有较厚覆盖层的地区、未开展工作区域、工作程度较低区域和新前景区域开展地质钻探开发工作。

3)印度。根据2015年修订版的《矿产和矿山开发管理法》,正式提出设立 “国家矿产勘查信托基金”,用于印度矿产勘查。政府将把矿业公司缴纳的权利金的2%放入“国家矿产勘查信托基金”,估计每年将有40亿卢比(折合7500万美元)存入此信托基金,远高于当前每年500万美元的矿产勘查投入。此外,印度还将建立鼓励矿产勘查的“风险奖励制度”,以奖励给应用技术发现深部矿床的贡献者[8]。

3全球矿业未来展望与建议

3.1关于全球矿业未来形势的分析与展望

一是未来2~3年很难出现能够接续中国的新兴经济体。近年来,中国的大宗矿产产量和消费量占全球的比例为40%~50%,有的甚至更高,且每年增量部分大都来自中国,由此形成了长达十几年的大宗商品超级周期。中国经济的新常态与各类金属资源消耗陆续达到顶峰期相叠加,导致中国消费需求增速下降甚至负增长。在这种状态下,仍然指望着占全球总人口的20%中国继续拉动全球需求保持较快增长是不现实的,何况中国的主要矿产品生产和消费大多已超过全球人均水平。同时,印度、印尼、越南、菲律宾等其他新兴国家经济在中短期内难有较大的起色。因此,未来2~3年,全球很难出现规模较大、能接替中国的新兴经济体。

二是全球矿业的深度调整至少还需2~3年时间。既然没有出现新的较大的需求,全球矿业发展必须实现自身调整。在矿产品价格下降的背景下,部分矿山倒闭或停产,高成本落后产能将被淘汰,供需平衡有望通过市场调节重新实现。以多伦多证券交易所(TSX)的矿业公司数量和市值为例。2015年1~9月,TSX上市矿业公司数量从1485家减少到1358家,下降了8.6%。其中,多伦多证券交易所创业板(TSXV)上市矿业公司数量由1197家下降到1101家,平均每月减少约10家,市值减少了22亿加元。据统计,多伦多证券交易所创业板上市公司最低潮时达到500多家,按目前这个速度递减,大概需要3年左右的时间,也就是说,全球矿业调整期需要3年时间。据IMF 2015年10月份发布的报告预测,金属价格今年将下降22%,预测明年将继续下降9%。

从矿业资本支出来看,上一轮矿业熊市对应的是1997~2002年,持续时间五年。在此期间,矿业资本支出降幅累计达42%。截至2015年末,与2012年的峰值相比,矿业资本支出降幅为30%,未来2年仍将有15%的下降空间。上一轮熊市的矿业资本支出经过了7年的调整才恢复到1997年的水平,照此推算,本轮矿业资本支出的下降至少还要持续2年,之后才可能复苏反弹(图6)。

图6 两轮矿业熊市资本性支出对比[9]

三是全球矿业未来前景仍被看好。全球经济虽然处于缓慢艰难复苏进程中,但也在孕育新机遇,矿业未来前景仍被看好。一是中国经济结构将不断优化调整,改革红利将不断释放,其蕴藏的经济驱动力将逐渐显现出来。二是随着发达国家以基础设施升级改造为特征的再基建化,回归实业,振兴高端制造业的再工业化,也将刺激大宗矿产品,以及战略性新兴产业发展所需矿产品的需求。三是印度、印尼、非洲国家等新兴市场国家终将开启工业化、城镇化进程,对大宗矿产资源需求的拉动效应将日趋显现。所有这些叠加,将孕育出新的经济增长动力,促进全球经济发展格局的调整。

3.2对策与建议

当前全球矿业仍处于深度调整期、复苏酝酿期、技术创新孕育期、政策调整博弈期、全球资源治理体系的改革期,我们应超前谋划,积极应对。

一是超前部署地质工作,迎接矿业新周期的到来。矿业是一种周期性产业,随着找矿难度加大,实现找矿突破需要更多的投入和更多的时间。需要立足国内提前5~10年部署,加大基础地质调查力度。建议借鉴国外经验,实施积极的矿产勘查补贴政策,确保地质找矿工作持续发展。

二是抓住矿业低迷机遇期,立足全球谋划中国矿业布局。第一,要遵循规律,推进我国对“一带一路”沿线国家的产业转移与产能合作,尤其是东南亚国家。未来该地区将成为世界主要的资源消费区和矿产资源供应区,自然是我国产能转移的首选区。为此,要从资源勘查与开发、矿产品生产与消费全产业链的角度来审视产能转移和合作的可行性,由过去控制资源的做法向控制产业的方向发展。第二,围绕世界主要的矿产资源供应国开展矿业布局,确保我国资源供给安全。未来巴西、智利、秘鲁、南非和刚果(金)和赞比亚等6国,将在全球资源供应中占据越来越重要位置,要提前对这些国家进行布局,鼓励“走出去”企业强强联合,打造矿业企业的“走出去”联盟。第三,要围绕国家战略性新兴产业发展所需的资源,借鉴西方国家的做法,研究确定“国家关键性矿产清单”,引导国有企业和民营企业从事相关的勘查开发和贸易等,提升我国关键矿产的保障能力。

三是加快矿产资源管理体制机制的创新。十八届三中全会指出要让市场在资源配置中起决定性的作用,让政府更好的发挥作用。当前,矿业形势低迷,利益调整相对容易,相关的制度和政策改革阻力较小。要加快矿产资源管理制度创新,把过去矿产资源管理中不适应新形势、不科学的制度进行修订,对政府定位和权限进行规范,建立适合事中和事后的监管体系,探索建立公民分享矿产资源财富的制度,提升矿业透明度。

此外,还应加大科技创新的支持力度,提升矿产资源勘查和开发能力及资源利用效率。鼓励矿业金融创新,推进中国特色的风险勘查资本市场建设。同时,抓住买方市场机遇期,以定价权为核心,积极参与甚至主导全球能源资源治理结构调整。

参考文献

[1]国际货币基金组织.世界经济展望.2015.[EB/OL] (2015-10) [2015-12] http://www.imf.org/external/chinese/pubs/ft/weo/2015/02/pdf/textc.pdf.

[2]EY,Thomson Datastream.Mining Eye performance since inception.2015.[EB/OL] (2015-10) [2015-12] http://www.ey.com/GL/en/Industries/Mining-Metals/EY-mining-eye-index-data.

[3]SNL Metals & Mining.Industry Monitor.2015.[EB/OL] (2015-10) [2015-11] https://ofchq.snl.com/Cache/FF32BA7A4331467463.PDF?Y=&CachePath=%5c%5cdmzdoc1%5cwebcache%24%5c&O=PDF&D=&IOP=1&T=&SearchMode=2&persp=doc&KIDT=44.

[4]SNL Metals & Mining.Exploration budget trends.2015.[EB/OL] (2015-11) [2015-12].https://www.snl.com/SNLWebPlatform/Content/Commodities/Mining/CommodityExploBudgetTrends.aspx

[5]油价网.2015.[EB/OL] (2015-12) http://youjia.chemcp.com/YuanYouJiaGe.asp.

[6]Thomson Reuters.GFMS base metals review and outlook.2015.[EB/OL] (2015-10) [2015-11].http://financial.thomsonreuters.com/en/products/tools-applications/trading-investment-tools/eikon-trading-software/metal-trading.html.

[7]SNL Metals & Mining.State of the market-September Quarter.2015.[EB/OL] (2015-11) [2015-12].https://www.snl.com/interactivex/doc.aspx?ID=34522376&KeyFile=31886692&KeyFileFormat=PDF[8]Kumar S V,Ganeshan S.Moving forward with a world-class mineral policy for national mineral security.2015.[EB/OL] (2015-06) [2015-10]http://www.teriin.org/policybrief/

[9]SNL Metals & Mining.STATE OF THE MARKET September Quarter,2015.[EB/OL] (2015-11) [2015-12] https://ofccolo.snl.com/Cache/3655F642BD31886692.PDF?CachePath=dmzdoc2webcache%24&T=&O=PDF&Y=&D=.

Analysis of global mining in 2015 and outlook for 2016

ZHOU Ping,YANG Zong-xi,TANG Jin-rong,SHI Jun-fa,LI Peng-yuan

(Development and Research Center,China Geological Survey,Beijing 100037,China)

Abstract:Over the past four years,as most mineral prices shock down,mineral exploration budget continued to decline,and the discoveries of new deposits have been reduced,the value of the mineral company has shrunk seriously as well as the company’s market value is underestimated,with the impact of the weak global economic recovery.With the sharp drop in the price of mineral products,high cost mines have been closed down or suspended.As a result,the average cost of mine production will be pulled down,especially in the iron ore mining.The market adjustment in the mining winter is not only washing off a lot of mining projects with poor quality,but also to withdraw from speculating.With the mining market returns to a rational level,a new order of mining is being reconstructed.In the process of market self purification,the mining giant with high quality resources will use its low-cost price advantage to expand the market share.And thus,the market concentration may be further improved in the near future.It is found that the last round of the global mining bear market is corresponding to 1997 ~ 2002,with a mining capital spending fall by 42%.As of the end of this year,the mining capital spending fell by 30% from the peak in 2012,and in the next 2 years there is still some room for 15%.The last round of the bear mining market in capital expenditures lasted for 7 years to return to the 1997 level.According to the projections,the decline in the mining capital spending will continue to be at least 2 years,after that it is likely to rebound.

Key words:global mining;price decline;market concentration

收稿日期:2015-12-30

基金项目:中国地质调查局项目“地质调查情报跟踪与科技战略研究”资助(编号:12120113018800)

作者简介:周平(1981-),男,硕士,副研究员,主要从事矿业形势分析研究。E-mail:zping@mail.cgs.gov.cn。

中图分类号:F416.1

文献标识码:A

文章编号:1004-4051(2016)02-0001-06