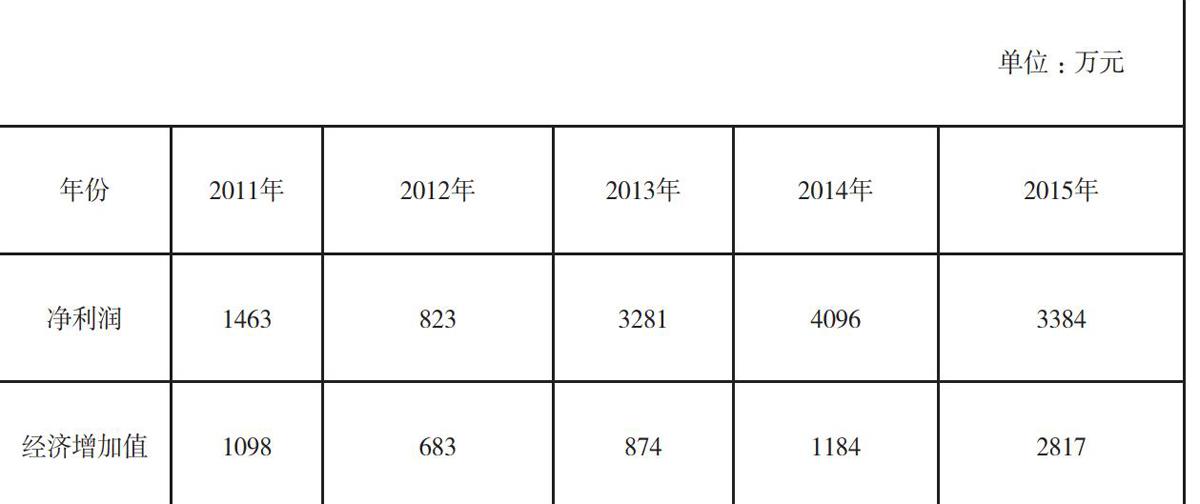

经济增加值在企业业绩评价中的应用

2016-06-25王国静

王国静

摘 要 企业业绩评价,是指企业用一定的方法,对照年度计划设定的财务或非财务的评价标准,通过定量或定性的对比分析,综合判断企业和企业管理者在一定时期内的经营业绩。企业业绩评价的最终目的,是提升企业的管理水平、管理质量和持续发展的能力。传统的业绩评价方法,并未考虑股权资本成本,无法体现出企业真正创造出的价值。采用EVA业绩评价方法,可有效地克服传统业绩评价方法的不足之处,能从本质上分析企业所创造的真实价值。它为企业管理者提供了更真实的数据,使其在更真实地了解自身的同时,还可以确定和执行正确的发展战略,进而提高企业的核心竞争力。经过再三的试点试验,国务院国资委将这一指标作为了中央企业管理者在一定期间内,经营业绩考核的基本指标之一,从而取代了传统的企业经营业绩的考核指标的净资产收益率。本文在界定经济增加值(EVA)的概念的基础上,探讨了经济增加值方法在企业绩效评价中的优势,以及企业业绩评价中经济增加值的会计调整。并举例分析了经济增加值在企业绩效评价中的应用,以及经济增加值在企业绩效评价应用中存在的问题。最后,针对性地提出了完善经济增加值在企业绩效评价中应用的对策措施。

关键词 经济增加值 业绩评价 资本成本

一、经济增加值(EVA)的概念界定

EVA(Economic Value Added)即经济增加值,是指企业的税后经营净利润(Net Operating Profit After Tax,NOPAT)减去全部资本成本(Capital Charge,CC)后的剩余收益。全部资本成本,是加权平均资本成本率(Weight Average Cost of Capital,WACC)与调整后的占用资本总额(Total Capital,TC)的乘积。EVA是由美国思腾斯·斯图尔特咨询公司(Stem Stewart & Co.)于1982年提出的一种新型公司财务业绩评价指标,其避免了传统财务指标评价体系忽略对股权资本成本确认和计量的缺点。如今,已被广泛地运用于企业年度经营业绩考核中。EVA在国外已有30多年的研究和发展史,对其的广泛使用,使之成为了企业评价业绩的重要标准。由于我国改革开放的年代较晚,使EVA在我国的发展时间较短,其研究深度以及应用程度与发达国家还有一定的差距。但近几年来,EVA企业评价业绩方法发展较快,已经初步形成了一些研究成果。

二、经济增加值进行业绩评价的优势

经济增加值(EVA),是近年来逐步实施的一种企业业绩评价方法,其主要的优点在于,考虑了股权资本成本的影响,更准确地评价了企业及企业经营者的业绩,更好地反映出了企业是否真的创造了价值。使用经济增加值指标实施业绩评价的效果,主要体现在以下的方面:

(一)EVA业绩评价方法有利于提高资本的使用效率

传统的业绩评价方法,以企业的净利润为基础。在计算企业的成本时,只考虑了生产过程中实际发生的成本及债权资本发生的利息成本,而没有计算股权资本成本。致使企业片面地追求利润的增加,忽视利润的质量,以及经营活动为企业创造的“价值”。EVA促使企业经营者考虑所得与所费之间、利润与股权资本成本的关系,能够有效地抑制企业经营者盲目地投入资本、追求利润,可以使企业经营真正地创造价值。

(二)EVA业绩评价方法有利于提高企业的管理水平

传统以会计利润为基础的业绩评价,无法真实地反映企业的经营业绩。从EVA的计算公式上来看,在计算EVA数值时,需要对资产减值准备以及非经常性损益项目进行调整。对这些项目的调整,有助于企业管理者更加关注企业的长远发展,使管理者将企业的资源集中到主业以及能为其创造价值的经营活动上来,从而提高企业资源配置效率。

(三)优化企业资本结构

EVA指标考虑了资本成本,资本成本越高,经济增加值(EVA)越低,反之亦然。每个企业都会根据占用资本的成本,决定本企业的资本结构。通过测算EVA,企业会考虑现有的资本结构的是否合理,一般来说,都会更愿意使用内部留存收益,从而降低企业占用资本的成本,使资本结构的合理性比较倾向于低负债。在债务风险可以控制的情况下,适当地运用财务杠杆,维持较低的资本成本率,可以使企业达到较优的资本结构。

(四)激励企业经营管理者,实现投资者的财富保值增值

经济增加值(EVA)是一个具有价值指导意义的激励指标,采用EVA进行业绩评价,促使企业经营者考虑所得与所费之间、利润与股权资本成本的关系,能够有效地抑制企业经营者盲目投入资本、追求利润,可以使企业经营真正为其创造价值,使企业管理者与股东的目标一致,实现企业价值的最大化。企业经营管理者的收入水平直接和经济增加值(EVA)考核联系在一起,企业盈利能力越强,实现价值越多,企业经营管理者的收入也就越多,这样,企业的管理者就会尽己所能地追求经济增加值的最大化,实现股东财富的保值增值。

三、企业业绩评价中经济增加值相关事项的调整

经济增加值=税后净营业利润-资本成本=税后营业净利润-占用资本*加权资本成本率,即:EVA=NO

PAT-CC=NOPAT-WACC* TC。

EVA的计算,涉及多项会计科目的调整,对于不同的行业企业,会计科目的调整方法也不尽相同,但其坚持的原则和总的思想是相同的。传统的剩余收益法体现了创造企业价值与保持投资者投入资本增值目标的一致,比较传统的剩余收益法有两个方面的重大突破:一是对企业财务报表中的会计利润进行调整,剔出了人为增加或减少会计利润的因素,二是结合企业自身特点,采用不同的资本成本率,其采用的是税后的,加权平均资本成本率。

(一)会计科目调整

企业要实现经营利润转化为合理的经济增加值,就需要对财务数据进行相应的调整:第一,未来形成资本价值支出:企业开发市场资源、科学技术研究、提升员工素质等,对企业来说,其发生的费用是一项长期的投入,如果当作期间费用计入当期费用,就忽略了该项支出在企业未来发展中所起的作用,不利于企业未来提高劳动生产率和抢占市场份额。所以在计算EVA时,这类费用应该从当期利润中扣除,同时,也应将此类费用加回到当年的占用资本中。为了获得国家与国计民生相关的战略资源,在前期筹备阶段发生的评估、测量、检验等方面所需费用较大的企业,经国资委审查认定后,其相关费用,可视同研究开发费用调整按比例加回。第二,备抵项目:预计负债、坏账准备、存货减值等项目,其根据是稳健性原则,容易导致会计处理过于保守,实际占用的资本的总额会低于财务报表中显示的数据。所以,企业计提的坏账准备等应全部予以恢复。第三,没有支出现金的项目:所有不涉及现金的项目,应该增加到企业的利润中。第四,经营租赁:租赁双方签订了租赁合同,在合同期内,企业要支付合同规定的租金,除合同期末不能把被经营租赁的资产作为自有资产外。经营租赁也是一种融资行为,所以企业在计算经济增加值时,应该对财务报表中的净利润和投入资本进行调整。