中国工业企业R&D效率收敛性研究

—基于超效率DEA和Malquist指数法

2016-06-22晏蒙葛潇南京理工大学经济管理学院南京210094

■ 晏蒙 葛潇(南京理工大学经济管理学院 南京 210094)

中国工业企业R&D效率收敛性研究

—基于超效率DEA和Malquist指数法

■ 晏蒙葛潇(南京理工大学经济管理学院南京210094)

内容摘要:本文运用超效率DEA和Malquist指数法测度了2000-2008年我国30个省市自治区大中型工业企业的R&D超效率值,并对其进行收敛性分析。实证结果表明:我国工业企业R&D效率增长缓慢,仅取得了3.6%的年均增长,R&D效率增长主要来源于技术进步,技术进步为R&D效率增长贡献了2.7%,技术效率指数仅取得了0.9%的年均增长;东、西部地区工业企业R&D效率存在收敛现象,其中东部地区收敛速度最快,中部、东北部地区收敛趋势不显著,中部和东北部地区工业企业R&D效率差距正在扩大。

关键词:超效率DEAMalquist指数工业企业R&D效率收敛性

本文运用我国各区域大中型工业企业2000-2010年R&D数据,采用超效率DEA和Malquist指数法横向分析、纵向比较工业企业R&D效率,并借鉴新经济增长理论中Barro和Sala-i-Martin经济增长理论,验证我国大中型工业企业R&D效率是否收敛。

理论方法

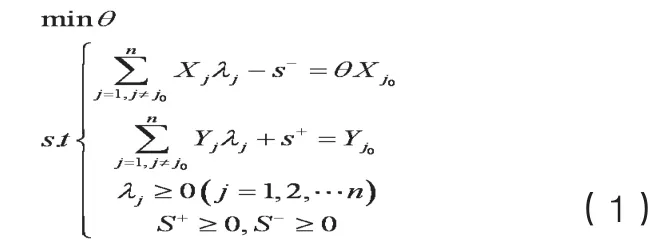

(一)超效率DEA模型

1978年A.Charnes、W.W.Cooper等人提出数据包络分析法(DEA),解决了效率测算方法仅适用于单一投入和单一产出的局限性。DEA方法的优点在于不涉及具体的生产函数,根据数据构建一个非参数的分段前沿面,使用线性规划方法计算相对效率。但是使用DEA模型评价决策单元时,可能会遇到多个决策单元同时有效的情况,则DEA模型无法比较其效率。基于此Andersen和Peterson与1993年正式提出超效率DEA模型,超效率DEA模型的提出实现了有效决策单元之间的可比。超效率DEA方法的基本思想是:在评价某个决策单元时,将该决策单元排除在决策单元集合之外。即,在评价j0时,将决策单元j0与排除j0外的决策单元的集合作比较。有效的DMU按比例增加其投入,仍能保持其相对有效性,称这种保持DEA有效性下的DMU的增加投入的最大比例为DEA超效率值。超效率DEA模型的基本形式如下:

(二)Malquist指数

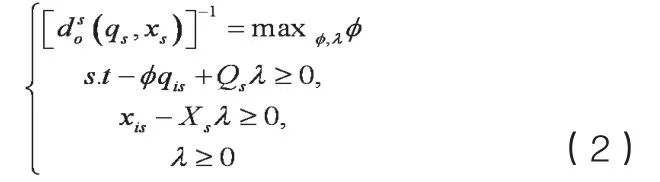

Malmquist指数最初是在1953年由瑞典经济学家Sten Malmquist提出。受Malmquist消费指数启发,Caves等人于1982年将这种思想运用到生产率分析中,通过距离函数之比构造生产率指数,并将这种指数命名为Malmquist生产率指数。基于DEA方法,Fare等人将Malmquist生产率指数从理论指数变成了实证指数。Malmquist指数测度了在时期s的技术条件下,从时期s到时期t的技术效率变化。Malmquist指数概念建立在距离函数的基础上,投入距离函数是生产点(q,x)向理想的最小投入点压缩的比例,表示如下:

那么时期s下的距离函数可由如下的线性规划求解:

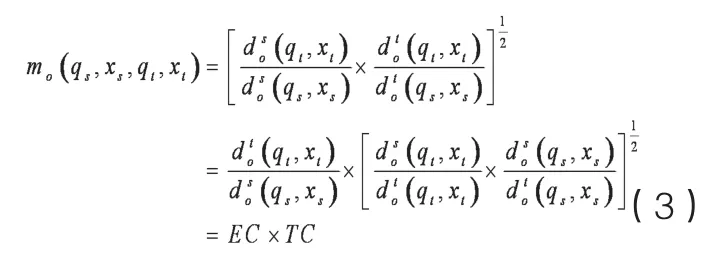

产出视角下的Malmquist指数可分解为技术效率指数和技术进步指数:

进一步地,技术效率可以分解为纯技术效率(PC)和规模效率(SC):

最终Malmquist指数分解为:

其中,PC是纯技术效率,SC是规模效率,TC是技术进步。

指标选取、数据来源及处理

本文选取2000-2010年我国30个省市自治区(不包括西藏、港澳台地区)大中型工业企业R&D投入产出相关数据进行分析。R&D投入方面,本文选择大中型工业企业R&D人员全时当量作为衡量人力投入的指标,选择大中型工业企业R&D经费内部支出作为衡量资本投入的指标;此外,考虑到工业企业R&D活动的实际情况,本文还将大中型工业企业新产品研发经费作为衡量工业企业R&D活动经济成果转化能力的投入指标。产出指标方面选择新产品产值作为衡量工业企业科技创新经济成果转化能力的重要指标,选择大中型工业企业专利申请数和拥有的发明专利数作为工业企业R&D活动技术产出指标。考虑到工业企业科技研发投入产出具有一定的时滞性,本文将产出滞后两年期加以考虑,即投入数据选择2000-2008年我国大中型工业企业R&D投入数据,选择2002-2010年R&D产出数据作为对应的产出数据。数据处理方面,参照朱平芳的研究,采用“居民消费价格指数”(CPI)与“固定资产价格指数”(PII)构造R&D经费内部支出价格指数(RPI),即RPI=0.55CPI+0.45PII,利用R&D经费内部支出价格指数对我国工业企业R&D经费内部支出以及新产品研发经费进行价格平减,利用各地区工业生产者出厂价格指数对新产品产值进行价格平减。

计算结果与分析

(一)我国区域工业企业R&D效率时空差异分析

将数据带入DEAP2.1,计算结果如表1所示。从表1可知,2000-2008年间我国工业企业R&D效率增长幅度很小,年均增长率仅为3.6%。在样本考察期间内,我国工业企业R&D效率增长来源于技术进步,技术进步为工业企业R&D效率增长仅贡献了年均2.7%,而技术效率为我国工业企业的R&D效率增长贡献更少,仅有0.9%的年均增长,这主要是因为规模效率的年均增长0.8%,表明我国工业企业R&D资源投入规模还有提高的空间,而纯技术效率仅仅取得了0.2%的年均增长,反映出我国工业企业R&D资源配置结构尚不协调。此外,从表1结果来看,2000-2008年我国工业企业R&D效率增长模式发生了显著的变化。2000-2001年考察期内,技术进步指数大于1,而技术效率指数只有0.785,R&D效率增长还主要依靠技术进步。在2001-2004年这段时间内,工业企业R&D效率增长从依靠技术进步变为技术效率增长驱动模式。2004-2006年内,由于技术退步以及技术效率增长缓慢使得工业企业的R&D效率出现负增长。2006-2008年,工业企业R&D效率增长的技术进步指数发生了巨大的变化,从前一年的17.2%的年均增长变为12%的负增长,在这一时期,我国工业企业出现较大幅度的技术退步。

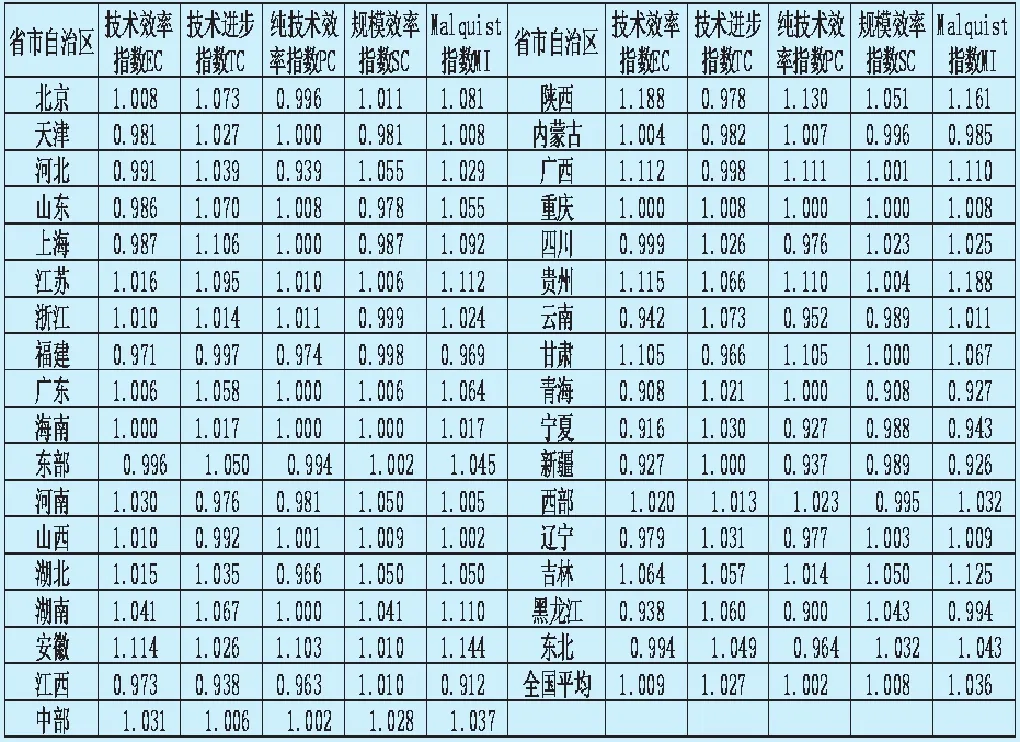

由表2中国各省市区工业企业R&D效率Malquist指数及其分解项可见,从区域层面上看,东部地区R&D效率增长最快,达到了年均4.5%的增速,东北地区也取得了4.3%的年均增长,中部地区取得了年均3.7%的增速,西部地区增长速度最慢,仅有3.2%。从增长模式来看,东部地区和东北地区R&D效率增长主要依靠技术进步,反映在表2中就是二者的技术进步指数年均增长5%,而技术效率指数却处于倒退中,说明东部以及东北地区工业企业在创新资源的投入规模以及配置结构上已经不适应当前时期的经济发展。中部和西部地区经济基础薄弱,工业基础较差,但是在党和政府提出 “中部崛起发展战略”、“西部大开发发展战略”下,中西部地区在向沿海发达地区学习先进技术和管理经验的同时,加强新技术的自主研发,R&D效率得到了很大的提高,技术效率分别取得了3.1%和2%的年均增长,技术进步取得了0.6%和1.3%的年均增长,因而中西部地区的R&D效率增长是依靠技术进步以及技术效率的共同作用。从省级层面来看,本文所考察的30个省市自治区的工业企业R&D效率增长有7个地区出现了负增长,分别是黑龙江、内蒙古、福建、江西、青海、宁夏、新疆,黑龙江、青海、宁夏、新疆R&D效率负增长主要是因为技术效率指数小于1,而这又是因为规模效率和纯技术效率小于1,这表明区域内R&D资源配置结构及规模与工业发展不相适应。内蒙古、福建、江西的R&D效率负增长则是来自技术效率退步和技术退步两方面原因。R&D效率年均增长最快的是贵州。R&D效率年均增长超过10%的区域共有7个,技术效率指数和技术进步指数均大于1。

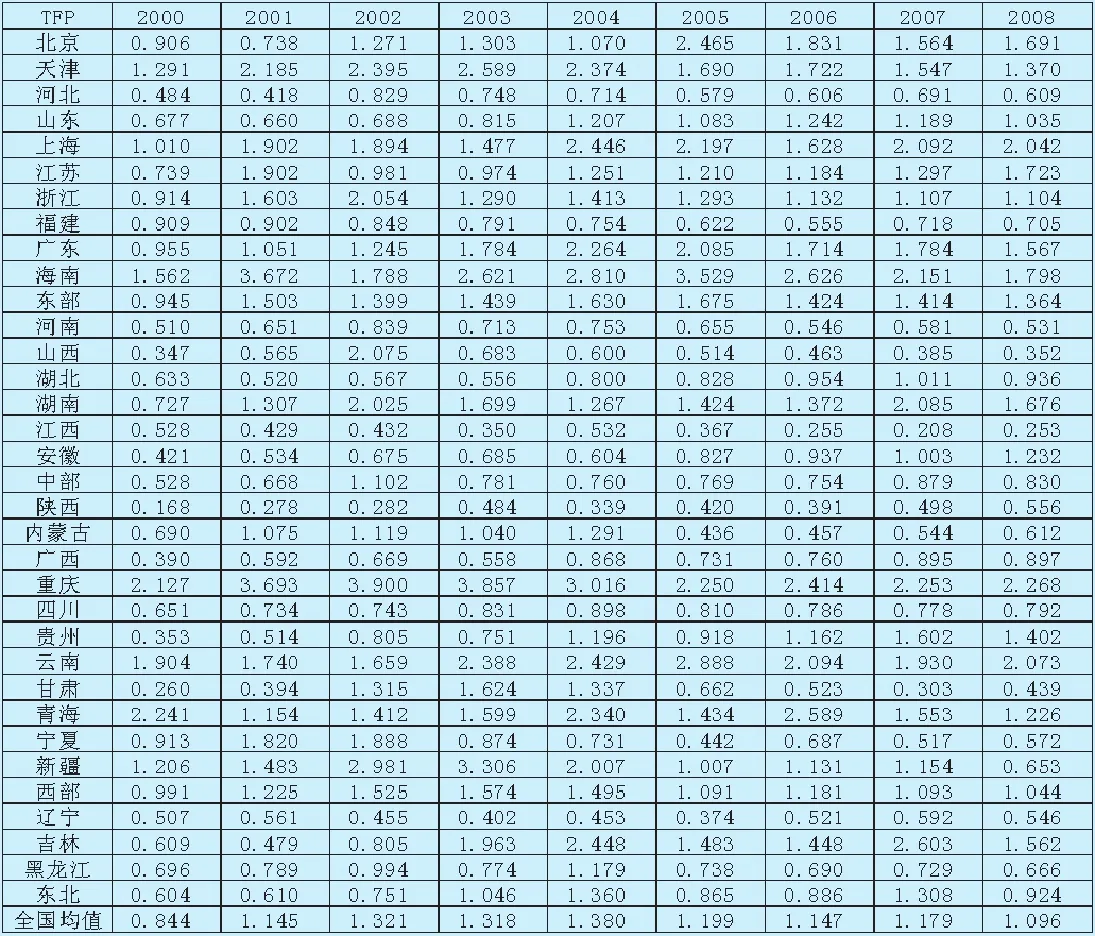

根据本文所采用数据,利用DEAsolver5.0计算出2000年的R&D超效率值,以2000年的R&D超效率值为初始值,再利用前文计算的2001-2008年各省市区域年全要素生产率Malquist指数对基期的超效率值进行水平运算,得到2000-2008年我国各省市区工业企业R&D超效率水平值,如表3所示。

表2 2000-2008年各省市区工业企业R&D效率Malquist指数及其分解项

表3 2000-2008年我国各省市区工业企业R&D超效率值

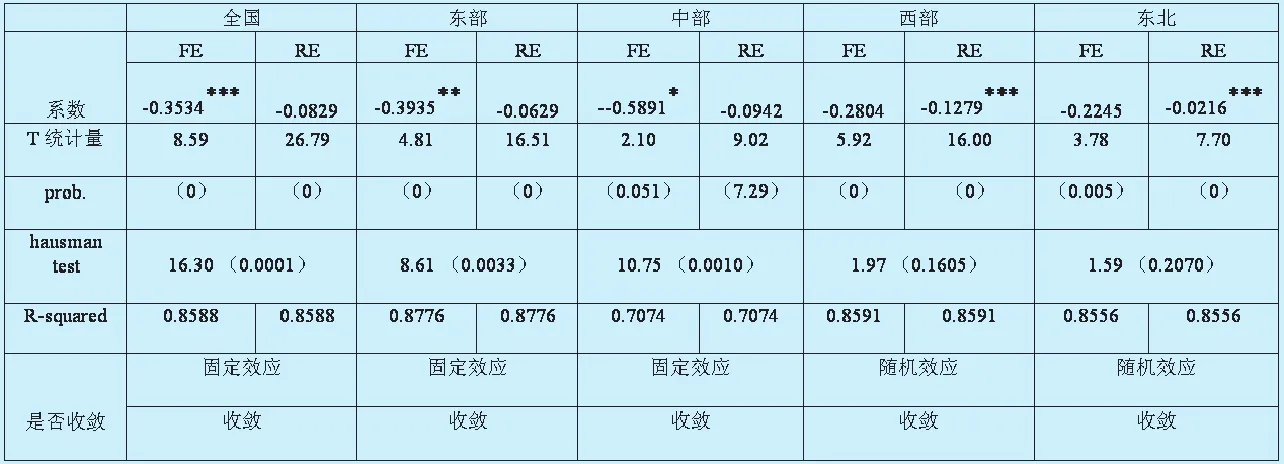

表5 我国各区域工业企业R&D效率的条件β收敛检验

(二)我国工业企业R&D效率收敛性检验分析

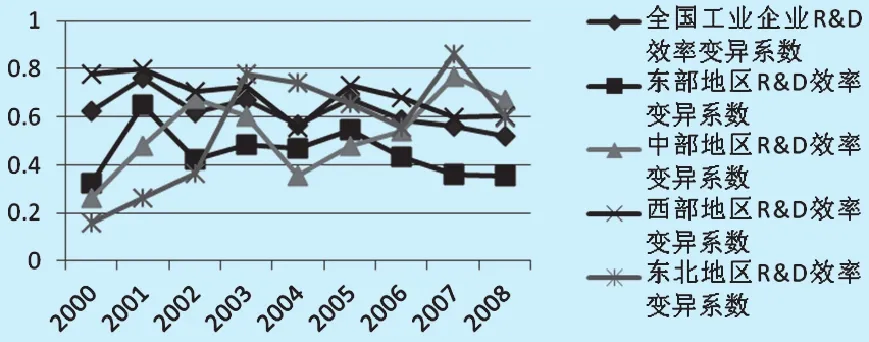

1.α收敛检验。本节将对我国各区域工业企业R&D效率进行α收敛、β收敛检验。本文沿用宏观经济学中区域经济发展水平差异性研究的变异系数构建方法,将各区域的R&D超效率值的标准差除以其平均值作为反映区域R&D效率水平差异的变异系数。从表4及图1可知,从全国层面来看,样本考察期工业企业R&D效率变异系数处于波动变化中,说明我国30个省市自治区工业企业R&D效率差距存在周期性的波动,2000-2001年R&D效率差距增大、2001-2006年R&D效率变化趋势比较平稳,2006-2008年差距逐渐缩小。从各地区层面上看,样本考察期间内,东部地区R&D效率变化呈先上升、后下降趋势,随后保持一个平稳态势,表明区域内R&D效率差距不断缩小。中部地区工业企业R&D效率变异系数呈现出波动上升的趋势,表现出发散的特征。西部地区工业企业R&D效率变异系数处于波动下降中,表现出收敛的趋势,表明西部地区间工业企业的R&D效率差距不断缩小。东北地区R&D效率变异系数整体上在增大,区域内部差距在2000-2004年时出现大幅度的扩大,2004-2006年间变异系数出现短期减小,随后处于波动变化中,最终稳定在0.6处。

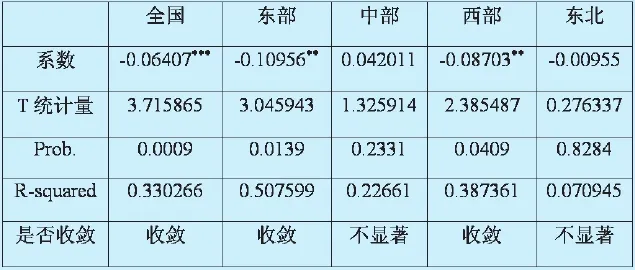

2.绝对β收敛检验。借鉴Barro和Sala-i-Martin关于经济增长是否收敛的论证方法(1995),利用前文计算得出的2000-2008年我国各区域R&D效率值进行横截面分析。绝对β收敛由下式的回归系数确定:

表1 2000-2008年我国工业企业R&D效率Malquist指数及其分解项

表4 我国各区域工业企业R&D效率绝对β收敛检验

图1 2000-2008年我国各区域工业企业R&D效率变异系数波动趋势图

回归结果显示,在全国范围内,收敛系数为负,表明我国工业企业R&D效率存在绝对收敛趋势,我国各区域工业企业能够达到同样的R&D效率水平。从区域层面来看,东部及西部地区工业企业R&D效率均存在收敛趋势,中部和东北地区的R&D效率收敛趋势不显著。

3.条件β收敛检验。本节将在考虑经济体各自不同的特征条件后,分析各地区工业企业R&D效率是否能够朝各自的稳态水平趋近。为了消除周期性因素的影响,将我国各区域的样本数据以两年一个时段划分为2000-2001年、2002-2003年、2004-2005年、2006-2007年这4个时间段,取各时段内的平均值为考察样本,运用R&D效率年度面板数据,用回归等式(6)进行条件β收敛检验。

其中,lnTFPit、lnTFPit-1分别是为第i地区t、t-1时间的工业企业R&D平均效率值的对数值,i=1,2,…,30,t=1,2,3,4,αit为常数项,β是收敛系数,εit是随机扰动项。如果系数β显著为负,则说明该区域存在条件收敛,反之则不存在条件收敛。表5所示,hausman检验结果表明,全国、东部、中部地区使用固定效应模型估计,而西部及东北地区使用随机效应模型估计收敛。结合表4、表5及图1分析,全国、东部、西部地区存在α收敛、绝对β收敛以及条件β收敛,表明区域内各省工业企业会根据各自的经济发展水平以及工业技术水平形成各自的稳态水平,并且最终会向同一个稳态水平前进。中部、东北地区工业企业R&D效率不存在α收敛和绝对β收敛说明区域内工业企业R&D效率差距会不断扩大,并且区域内各省市与全国以及东西部地区不存在共同的稳态水平,而条件β收敛存在表明中部和东北地区工业企业R&D效率会朝着各自的稳态趋近。

结论及建议

(一)主要结论

2000-2008年,我国工业企业的R&D效率增长缓慢,主要依靠技术进步, R&D效率的技术效率指数较低。我国各区域工业企业R&D效率变异系数处于波动变化中,总体上呈现出先上升后下降的趋势,东部、西部地区R&D效率差距在不断缩小中,而中部、东北地区R&D效率差距不断扩大。我国各区域中,东、西部地区大中型工业企业的R&D效率有一定的收敛趋势,而中部和东北地区收敛趋势不显著。当考虑到经济体各自具有不同的特征条件后,发现各地区工业企业R&D效率都将朝各自的稳态水平趋近。

(二)对策建议

首先,从企业自身来说,企业应当制定相应的科技创新发展规划,加强基础技术研发的投入,重视新技术研发和先进技术的引进、吸收、改造,协调好资源配置结构,促进技术进步和技术效率同步提升,双轨驱动我国工业企业的R&D效率增长。其次,从中央政府角度来说,应该高度重视科技创新,加快科技体制机制改革创新。加大对我国中西部经济落后地区的政策倾斜,从税收、政府补贴等多方面入手,引导R&D资源向中西部地区流动,促进创新资源高效配置;对于地方政府来说,要因地制宜,完善对高技术人才的激励措施,从而达到吸引更多沿海“人才饱和”地区人才“外溢”的目的。最后,提高自主创新能力是提高企业科技创新能力的关键环节。把握国际创新趋势、特点进行自主创新,提高工业企业的自主创新能力。

参考文献:

1.李应博.科技创新资源配置[M].经济科学出版社, 2008

2.闫冰,冯根福.基于随机前沿生产函数的中国工业R&D效率分析[J].当代经济科学, 2005(11)

3.傅东林,钟成林.我国大中型工业企业研发效率及其收敛性分析[J].工业工程,2014(1)

4.李小胜,朱建平.中国省际工业企业创新效率及其收敛性研究[J].数理统计与管理, 2013(11)

5.Charnes A,Cooper W.W. and Rhodes E. Measuring the efficiency of decision making units[J]. European Journal of Operational Research,1978,2(6)

6.Andersen,Petersen,NC. A procedure for ranking efficient units in data envelopment analysis[J]. Management Science,1993

7.朱平芳,徐伟民.政府的科技激励政策对大中型工业企业R&D投入及其专利产出的影响[J].经济研究,2003,6(5)

8.Barro,R.Sala-I-Martin X .Economic Growth. McGraw-Hill[M].New York,1995

中图分类号:◆F424

文献标识码:A