基于现代学徒制的高职基础会计课程改革探讨

2016-06-20聂丽君

聂丽君

[摘 要]基于现代学徒制的高职基础会计课程改革,需要围绕如何确定课程目标,分配学校教师与企业师傅的教学内容,规范教学过程和完善课程考核四个问题进行教学改革实践。建设思路需要实现课程目标与会计岗位胜任力对接、课程内容与会计职业标准基本要求对接、教学过程与会计工作过程对接、课程考核与会计从业人员职业资格证考核对接。

[关键词]现代学徒制;基础会计;课程改革

[中图分类号] G642.0 [文献标识码] A [文章编号] 2095-3437(2016)05-0032-02

一、问题的提出

2014年9月教育部颁发了《关于开展现代学徒制试点工作的意见》,文件指出:现代学徒制要实现专业设置与产业需求对接,课程内容与职业标准对接,教学过程与生产过程对接,毕业证书与职业资格证书对接。因此,研究职业院校与合作企业如何根据技术技能人才成长规律和工作岗位的实际需要,共同研制人才培养方案、实施课程改革、开展教学研究等问题迫在眉睫。本文着重探讨基于现代学徒制的高职基础会计课程改革的基本思路及实践。

二、概念界定

现代学徒制:是由政府介入,传统学徒培训与现代学校教育相结合,企业与学校合作实施的有效教育制度。相比传统学徒制,现代学徒制突出学校和企业的双元培养,学生与学徒的双重身份。现代学徒制最大的特点是工学结合、工学交替,强调在学中做,在做中学,培养具有必要理论知识和较强实践技能的高级技术技能型人才,在实践教学环节中主要采用“师傅带徒弟”的培训形式。

课程改革:根据现代学徒制人才培养模式和课程定位要求,明确课程目标、筛选课程内容、制定实施教学方案和考核方案。

三、基于现代学徒制的基础会计课程改革探索

(一)课程目标与会计岗位胜任力对接

会计岗位胜任力是指个体为完成会计工作任务所应具备的不同胜任要素的组合,其分为知识、技能、素质三个方面。基于现代学徒制的基础会计课程目标根据对应职业岗位的典型工作任务和目标,按照知识、技能、素质三个维度进行梳理归纳,具体包括以下几个方面。

知识目标:掌握会计基本理论;掌握会计核算方法;掌握会计核算模式;掌握会计核算程序。

能力目标:具有企业基本业务账务处理的能力;具有填制和审核会计凭证的能力;具有登记日记账、总账和明细账的能力;具有编制会计报表的能力。

素质目标:培养会计职业道德;遵守相关法律(财经)法规;培养独立性、计划性、严谨性、责任心;培养沟通技巧;培养数字推理能力。

(二)课程内容与会计职业标准对接

国家职业标准明确指出,会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。其基本要求包括职业道德、会计基础、会计电算化、法律法规、企业管理基础五项,其中基础会计课程要求学生明确会计的含义,掌握会计基础专业知识、进行会计实训。

在会计专业人才培养方案中,基础会计共开设138课时,第1学期安排106课时(理论由学校教师授课,共78课时+实训由企业师傅授课,共28课时),第2学期安排32课时(由学校教师授课,共32课时)

基于现代学徒制的课程内容根据会计工作的国家职业标准,结合岗位胜任力要求进行筛选,并根据职业教育特点,主要采用基于工作过程的项目教学法对课程内容进行了重新组合。

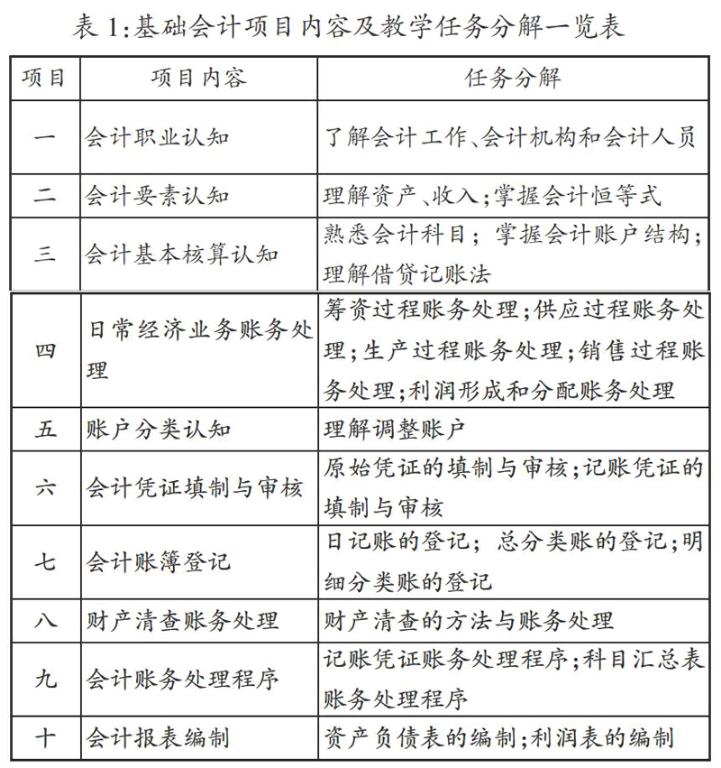

理论教学由学校教师授课,共分为10个教学项目。如表1所示。

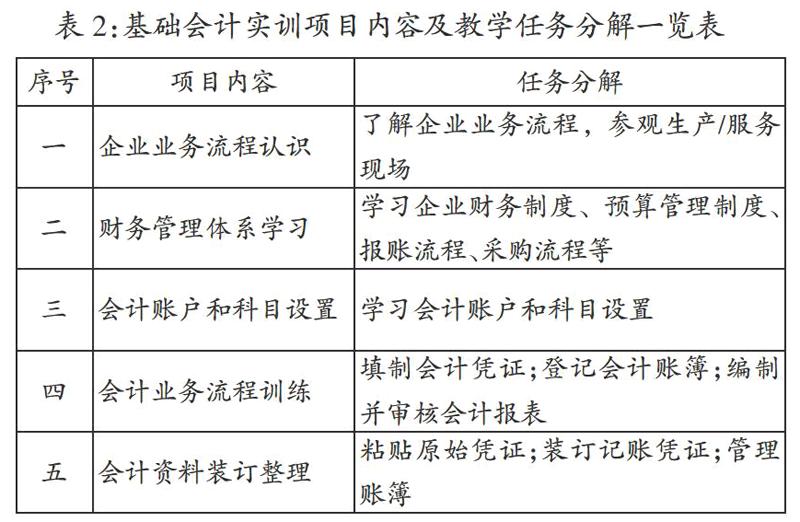

企业师傅教学内容是根据企业的经营管理情况,以及经济业务的发生情况组织,主要内容如表2所示。

(三)教学过程与会计工作过程对接

基于现代学徒制的基础会计根据会计工作过程进行整体设计,主要采用项目教学法、角色扮演法、案例教学法等教学方法。

学校教师教学过程如下:以某工业企业12月的主要经济业务为依据,根据实际需要与会计工作规范要求,进行账户与科目设置,再按照会计业务流程进行专业知识学习和技能训练,即主要经济业务——填制记账凭证——登记会计账簿——编制会计报表,具体如下图所示。

企业师傅承担基础会计实训授课,教学内容以企业经济业务和财务管理制度为核心,教学目的是了解企业,认识会计岗位,解决基本会计问题。

教学过程为:参观介绍——分配岗位任务——完成岗位任务(自学企业制度和会计技能)——现场指导(解答疑难)。

基于现代学徒制的基础会计教学过程充分体现了校企双方的共同培养,学校教师主要以理论教学为主,强调“学中做”;企业师傅以实践教学为主,要求“做中学”,二者有机结合,真正做到工学交替。

(四)课程考核与会计从业人员职业资格证书对接

基于现代学徒制的基础会计课程考核分为应知与应会两部分。应知考核考试成绩占期评的50%,考核内容与会计从业人员资格证考试大纲要求范围相同,在学期末由教务处在基础会计考试题库中组卷,进行闭卷考试,主要测试学生基础会计知识掌握情况。

应会考试占期评的50%,包括平时(30%)和实训成果(20%)两部分,平时成绩是在每个学习情境教学时完成的,综合考虑学生考勤、作业、《考学练平台》单元测试成绩;实训成果评定由企业师傅根据基础会计实训中工作任务的完成情况,包括认知企业业务流程、企业制度、设置账户和科目、填制凭证、登记账簿、编制报表、凭证粘贴装订等具体任务。

尽管本文对基于现代学徒制的基础会计课程改革提出了建设思路和实施建议,但是,由于现代学徒制人才培养模式还是一个新生事物,愿意参与合作培养的企业数量还不多。因此,基于现代学徒制的课程改革必然存在很多很多的困难,有待高职教育者们孜孜以求,不断探索。

[ 参 考 文 献 ]

[1] 教育部关于开展现代学徒制试点工作的意见.教职成[2014]9号文件.

[2] 杨卫国,王京,王萍.高等职业教育工学结合人才培养模式的研究与实践[J].教育与职业,2014(9):29.

[3] 叶鉴铭.校企共同体:企业主体学校主导——兼评高等职业教育校企合作“双主体”[J].中国高教研究,2011(3):70-72.

[4] 刘涛.学徒制的现代价值及其实现之研究[D].江苏:苏州大学,2011.

[5] 陈家刚.认知学徒制研究 [D].上海:华东师范大学,2009.

[6] 胡秀锦.“现代学徒制”人才培养模式研究[J].河北师范大学学报(教育科学版),2009(3):97-103.

[7] Deissinger,T.& Hellwig,S. Apprenticeships in Germany: Modernising the Dual System,Education+Training,2005(4):312-324.

[责任编辑:陈 明]