包容性视角下的中国财政支出结构比较分析

2016-06-17李翠兰邵培德

李翠兰 邵培德

(1. 中南财经政法大学 财政税务学院, 武汉 430073; 2. 广东外语外贸大学 经济贸易学院, 广州 510420)

包容性视角下的中国财政支出结构比较分析

李翠兰1邵培德2

(1. 中南财经政法大学财政税务学院, 武汉430073; 2. 广东外语外贸大学经济贸易学院, 广州510420)

摘要:以2013年中国30个省份的财政支出等数据为基础,从包容性增长的视角,结合亚洲发展银行包容性增长的指标体系与财政功能性支出分类指标,分别采用聚类分析与主成分分析法对中国各省的财政支出结构进行了比较分析研究。结果表明:(1)包容性增长水平较高的省份,财政支出项目中的一般公共服务对该地区的影响越大,作用越明显。(2)随着包容性发展水平提高,财政支出的综合影响程度越高。(3)民生财政已成为发展的共识,教育、医疗卫生与社会保障等有关民生财政的支出对各省份的发展起重要的影响作用,它成为促进各地社会公平、实现国家长治久安的重要保障。

关键词:财政支出结构; 包容性增长; 聚类分析; 主成分分析

一、引言

中共十八届三中全会给财政赋予了“国家治理的基础和重要支柱”的特殊定位,同时指出科学的财税体制,为优化资源配置、维护市场统一、促进社会公平、实现国家长治久安提供制度保障。结合近十多年世界各国的发展情况,财政危机在发达国家的悄然出现,一方面我们看到财税在国家起到的重要作用,另一方面,何为科学的财税体制又是一个我们必须思考的问题。

国际货币基金组织(IMF)在2014年4月的《财政监测报告》中写到,要确保各国财政的可持续性,需要对开支进行改革,而改革的重点是在实现效率提高的同时照顾到公平问题。这与2007年亚洲开发银行提出以建立在机会平等基础上经济的包容性增长理念相一致。包容性增长与单纯追求经济增长相对立,寻求的是社会和经济协调发展、可持续发展,倡导机会平等的增长与社会的公平。地方政府的财政支出结构是地方政府职能重心的反映,财政支出是政府进行社会资源再分配和进行经济宏观调控的一个重要手段,与当地社会经济发展和人们的生活福利直接相关,对经济发展以及社会公平起着重大的作用(黄国平,2013)。财政支出的改革应该以包容性增长作为依据与目标,既要重视经济的发展,更要关注机会与权利的平等,这样才能实现协调发展和可持续性的发展。

二、文献回顾

对财政支出的研究始于19世纪末,自上世纪80年代以来,随着计量经济学的兴起,以Barro(1990)为代表的经济学家们开始用定量的方法对财政支出结构与经济增长的关系展开大量研究,并得出不同的结论。Grier Tullock (1989)、 Barro(1991)、郭庆旺、吕冰洋(2003)等认为经济增长与非生产性财政支出负相关,与生产性支出正相关,分析得出GDP的实际增长率与政府消费性支出比率负相关;相反,政府的投资性支出(基础设施建设等)对经济增长有正影响和作用。另一种结论认为经济增长与生产性支出的关系不确定, 如Ram(1989)、 Munnell(1992)、 龚六堂与邹恒甫(2001)。严成樑和龚六堂(2009)的研究认为,生产性公共支出并不一定总是促进经济增长,适当减少生产性公共支出、增加消费性公共支出可能更有利于促进经济增长。

前面关于财政支出结构的研究都是将其与经济增长问题相联系。随着研究的深入,Alesina与Glaeser (2004)、Sugata Ghosh(2008)等学者认识到对于财政支出的研究不能过于重视效率而忽视社会公平的直接关联,于是他们又开始了关于财政支出结构对社会公平的影响研究,至今已在这一方面积累了一定的成果。Luiz de Mello et al(2003)通过实证会得出财政支出结构中对于国防安全事务、社会保障、教育与医疗的支出等会对居民的财政权、平等权起重要的作用,科学合理的财政政策可以促进财政权与平等权。Zohal Hessami(2010)通过对欧盟12个国家20年的财政支出规模与结构的实证分析得出对于教育与社会保障的支出有利于社会公平的形成。寇铁军、金双华(2002),高大伟、鞠晓峰(2010)则以基尼系数作为社会公平指标, 经过实证研究认为通过调整地方财政支出结构可以有效地促进社会公平,结果表明我国财政支出政策对社会公平问题重视不够。刘成奎(2004)、孙文祥和张志超(2008)则认为,他们将城乡居民收入差距作为的指标来对财政支出结构与社会公平的影响进行实证分析, 得出中央财政支出可以明显改善社会公平程度;不同的财政支出项目对经济增长和社会公平的贡献具有显著差异,大多数支出项目往往很难同时顾及两个目标。

本文的研究从包容性增长的视角出发,结合经济增长与机会公平两个方面构建财政支出的研究路径,根据各地的经济社会发展水平,参考亚行所提出的包容性增长发展水平指标,对各地区的财政支出结构进行实证分析,并对影响各自发展水平的财政支出结构的主要因子及其特点,并进行分析与讨论。

三、包容性增长视角下的聚类分析

(一)指标选取的理论基础

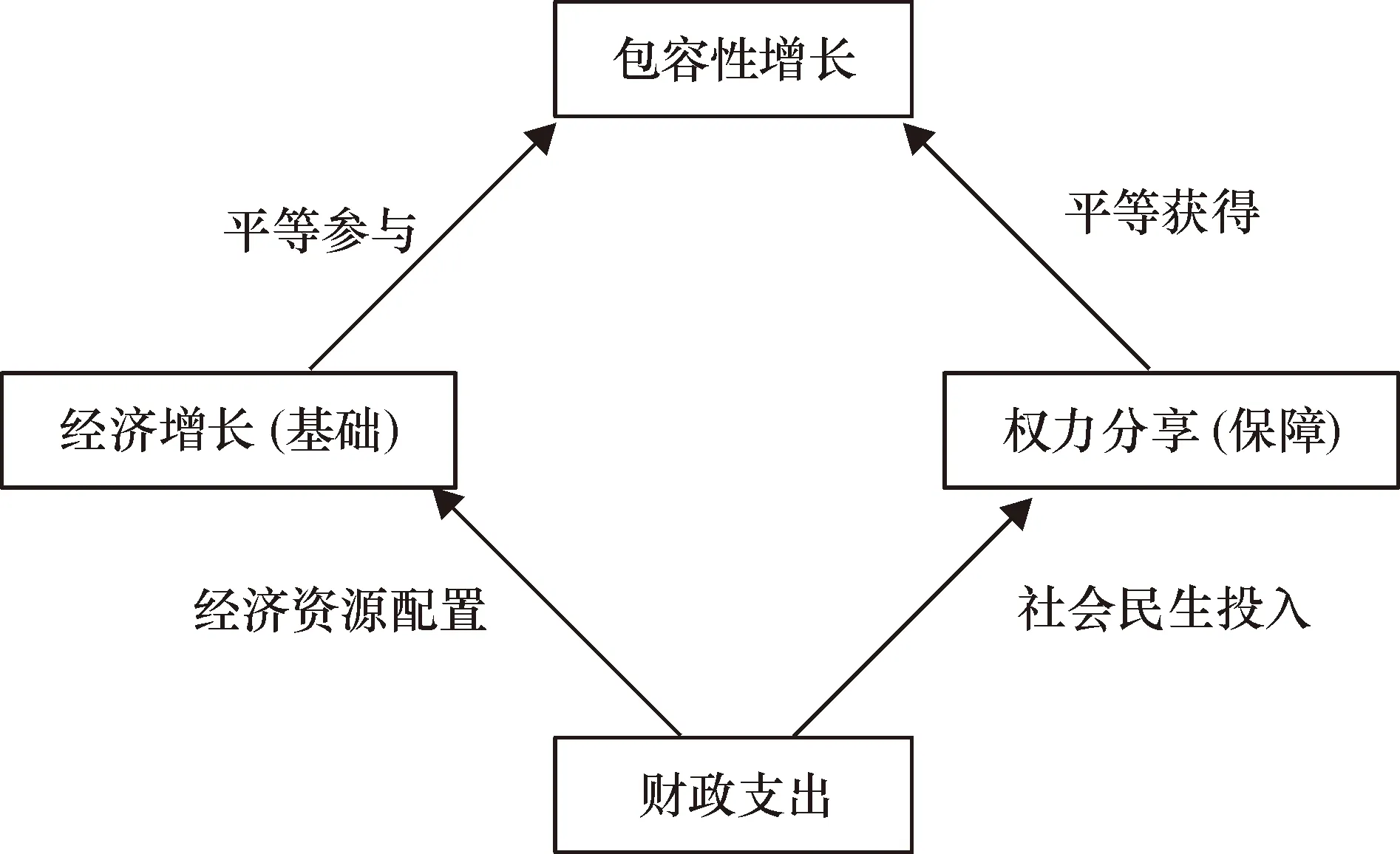

包容性增长是一个具有前瞻性的概念,它要求不能单纯追求经济增长,强调在可持续发展中实现经济社会的协调发展,关注所有人的发展,强调机会均等(邓子基,习甜,2012)。包容性增长这种增长理念既强调通过经济增长创造就业与其他发展机会,同时又强调发展机会的平等(林毅夫,2007)。财政作为国家治理的基础和重要支柱,对社会经济的发展起着重要的作用。不同的政府,由于职能结构不同,同时受当地经济发展水平、人口结构、公众偏好等因素的影响,对财政资金的配置结果也是不同的,由此形成了不同的财政支出结构。无论哪种职能结构,财政支出的结果都会体现在社会经济的发展中,并试图通过科学合理的支出结构安排,最终使该地区达到可持续性、包容性的增长。包容性增长与财政支出之间可以通过图1所示的关系路径图进行说明。

包容性增长可以看作是各个国家发展的目标,它位于传导路径系统的顶层。这一目标的实现是通过社会经济两个方面起作用。首先需要经济的持续增长作为基本保障与前提。Ali与Zhuang(2007)认为,快速、可持续的经济增长是创造就业和发展的前提。其次是可以获得机会平等地参与经济活动并对经济成果分享的权利。这一方面不仅可以使经济全面活跃的发展,为实现包容性增长提供经济基础,另一方面获得经济成果分享的权利是保证国家社会与经济的协调发展、社会秩序稳定与可持续发展的重要保障。经济的增长与权利的分享有赖于政府行为进行引导与干预,政府需要提供充足的社会公共服务和基础设施,并保证享受这些服务和设施的机会均等,使社会全体成员都能够获得经济发展带来的实惠。财政支出作为一种最重要的政府行为通过经济资源配置的方向与程度,影响着市场经济的运行;通过对关乎社会民生的投入范围与力度,影响人们权利分享的程度。财政支出行为不仅可以使有参与经济活动的机会,积极创造更多的经济成果,并能享有成果分享的机会,最终达到包容性发展的目的。

图1财政支出对包容性增长的影响路径分析

(二)指标构建

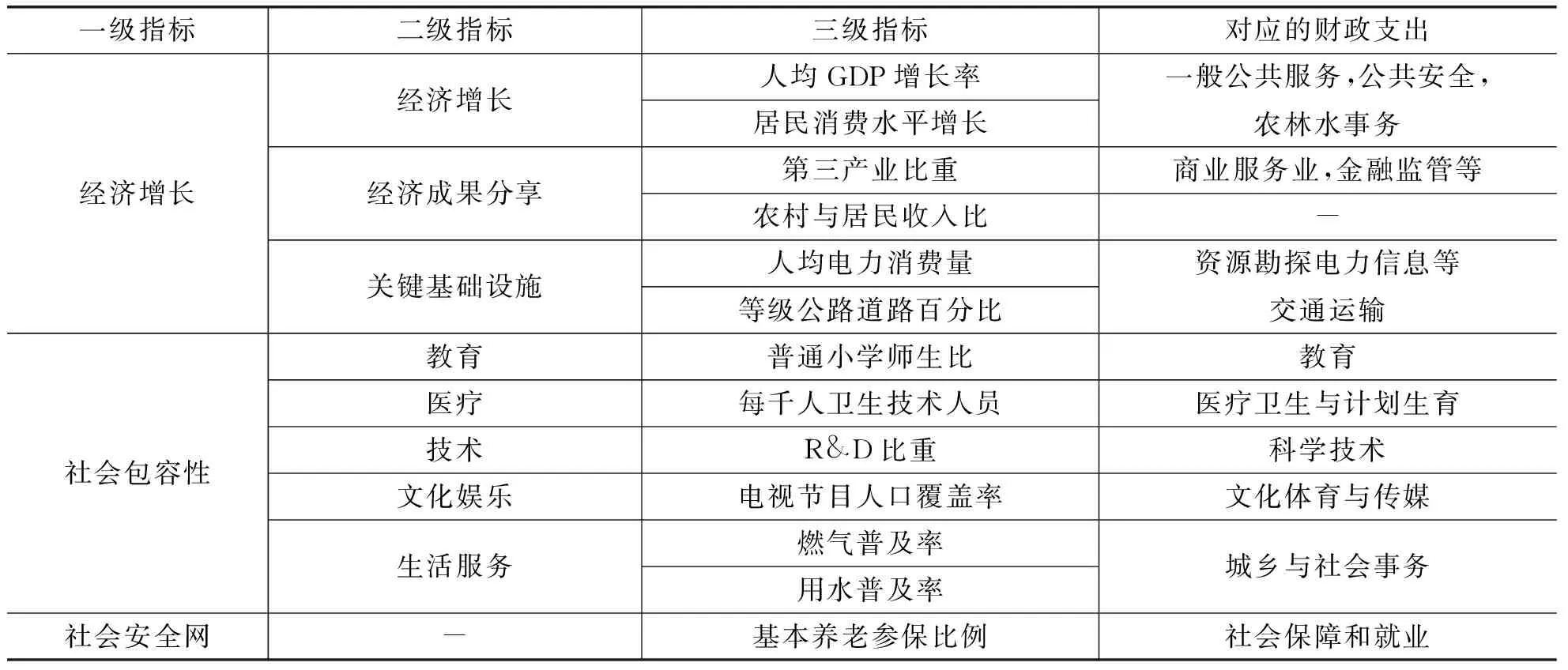

借鉴亚洲开发银行所提出的包容性增长的发展战略,本文从经济的增长与参与机会的增加、社会包容性的增强、社会安全网的构建三个方面指标的构建来对财政支出结构的差异性进行分析。经济方面指标是为了说明并确保各阶层人群有能力和机会参与增长过程并从中收益,共同促进经济的持续增长。社会包容性是指投资健康、教育、人力资源方面,以消除社会不平等,促进性别平等和妇女权利,强调人的发展,让更多的人参与增长过程。社会安全网的构建是指一种社会保障的行为,保障公司的权利和能力,关注拓展所有人的机会(Ali,2007)并使所有人都平等地获得这些机会,消除极端贫困。借鉴其他学者的指标体系的构建,如McKinley(2010)、于敏和王小林(2012),根据中国的实际情况与财政支出结构指标,结合亚行的指标体系结构,从三方面入手构建了三个层面共13个指标。选取2014年中国统计年鉴中的30个省份的数据来进行分析。(西藏的数据不完整,不包括在内)。

表1 包容性增长指标体系

资源来源:作者整理得出

(三)实证分析及结果

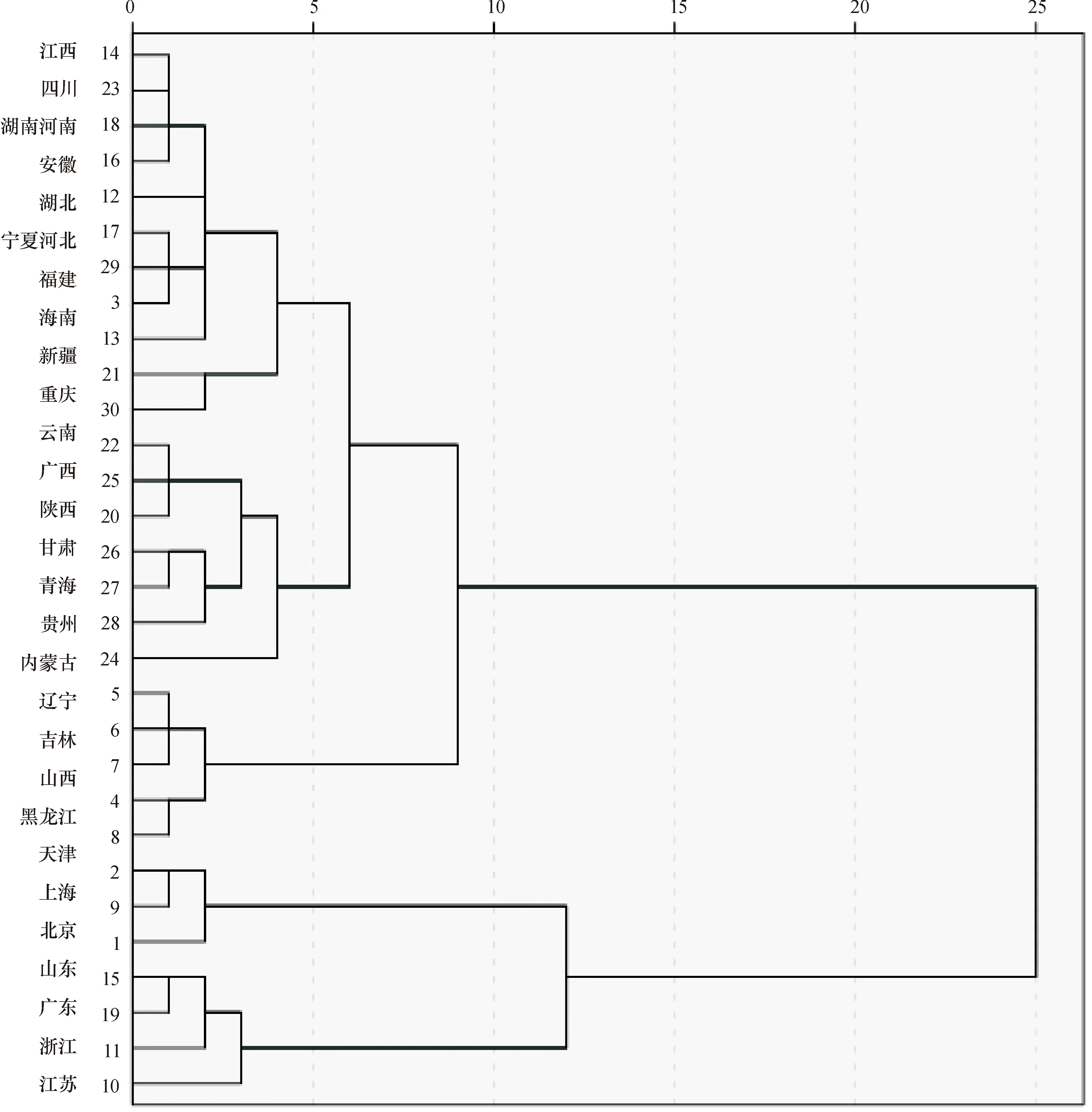

本文采系统聚类分析法(Hierarchical Clustering),以2013年30个省份的包容性发展水平所构建的13个自变量作为指标进行聚类分析,采用Euclidean距离平方法测量的长度来作为划分依据,聚类分析结果如下图。

图2聚类分析结果

根据聚类分析的结果,可以将30个省份划分为五个类型,分组结果见表2。从分组结果看,将存在相似的经济与社会发展水平省份划为同一个包容性发展水平类型更能体现各个类型区域的同质性。这样的聚类分析结果与我们传统按地理进行区域类型的分类结果有较大的差异,另外包容性发展水平的高低与该类型区省份的经济发展水平大致吻合,但并不完全一致。

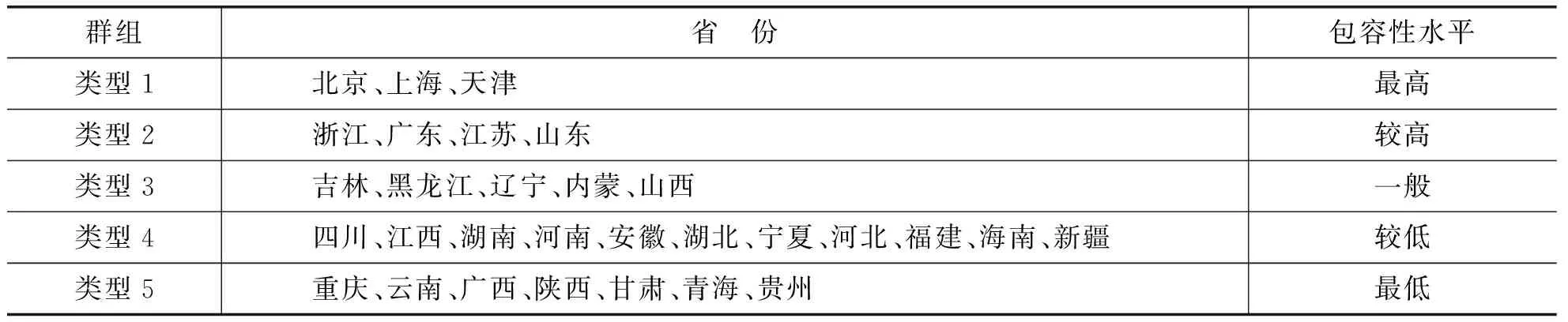

类型1包括北京、上海、天津三个经济社会发展水平较高的直辖市。这三个城市2013年的人均生产总值均超过90000元,位于全国最高水平,加上政治,地域等原因,在包容性发展水平程度上则为最高的一类。类型2包括了四个位于东部沿海的省份。在现阶段的经济发展水平来看,他们排在全国前列,经济总量最大,产业结构较合理,基础配套设施较齐全,由于有发达的经济基础作为支撑,社会包容性与安全网的建立也较为全面,包容性发展也处于较高的水平。类型3除了包括东北三省外,还包括以煤炭工业为主的山西省及在农牧业为主的内蒙古,它们具有较为坚实的经济基础,经过多年的发展,基础设施及公共服务的配套也较好,包容性发展水平位于全国的中等水平。类型4与类型5的省份主要是位于我国有中部与西部地区,它们经济与社会发展水平相对较差,特别是类型5涵盖西部地区最不发达的省份,因此包容性发展水平都较低。

表2 类型划分结果

四、聚类分析基础上的主成份分析

(一)指标选取

为了清晰地反映政府各项职能活动支出的特点,根据公共财政要求和宏观调控需要,为了能更全面地、多角度地对财政支出结构进行分析,结合国际财政支出的统计口径,最终选取16项指标。本文数据选择2013年的全国30个省市的财政支出统计数据作为实证分析对象。

表3 财政支出结构分类

资源来源:根据中国统计年鉴整理得出

(二)实证分析方法及结果

本文依据包容性增长指标在聚类分析中所得出的类型划分,结合上面所选择的指标体系中的16个指标对各类型区域的财政支出进行主成分分析,在建立样本数据矩阵后对原始数据进行标准化转化,提取的主成分的方差累积率应满足大于85%来确定主成分的个数,根据各自的因子载荷值的高低可以分析得出各主成分的构成内容,便可得知影响地区包容性发展水平的主要财政支出因素。

对上述样本数据进行主成分分析,分析结果如下:

从表4的解释总方差可以看到,每种类型的前两个主成分的累积贡献率都超过了80%,可以较为全面,综合地说明财政支出项目对各地区包容性发展水平的影响。类型1中的第一成分的贡献率为66.398%,占三分之二的比重,加上第二个主成分的贡献,累积方差贡献率达到100%。这说明类型1可以直接由二个主成分来涵盖所有的影响因素。类型2、3、4也都能通过二个主成分对其进行较为全面的说明,总的累积贡献率约为85%的水平。类型2与类型3,他们第一主成分的贡献率也不低,约为了62%,第二主成分也占有较大的份额,大约为25%,这说明在这两个类型中,二个主成分对该区域的社会经济发展都有较大的贡献作用。相对而言类型4中的第一个主成分的贡献率是最高的,达到76.251%,这说明类型4中的第一主成分的占比较大,在较强的说明与解释能力,而第二主成分则只占为8.027%的比重,这说明这一类型中第一主成分的贡献率较大,而第二个的解释能力较为弱小。最后一个类型为西部包容性发展水平最低的地区,它的第一主成分是五个类型中贡献率最低,只有不到60%的贡献率,第二个主成分贡献率则较高,为21.480%,累积贡献率达到81%,基本上也能用这两个主成分对类型5的发展水平进行说明。

表4 各类型区域解释的总方差

各类型区域的包容性发展水平是由哪些财政支出项目所形成的主成分来影响,可以通过主成分主要载荷因子的构成得分结果进行分析说明。通过主成分分析所得的主要载荷因子得分,整理得出表5。

表5 各类型主要载荷因子构成

从表5可以看出,影响各种类型的财政支出的主成分构成既有相似又存在较大的区别。对于主要载荷因子的构成而言,在各类型区域的第一主成分与第二主成分里分别都出现了相同的财政支出项目。第一主成分中,一般公共支出、教育、医疗卫生、社会保障和就业、公共安全项这四种财政支出项目各自交叉出现在四种类型中,这些说明在贡献率较大的第一主成分中,有较多相同财政支出项目对各类型的包容性发展水平起较大的影响作用,所有这些相同的财政支出项目可以归为民生发展因子。在第二主成分当中,金融监管、资源勘探电力与信息、商业服务则在各种类型区域中有较重要的贡献和影响,可以将其归纳为工商服务因子。对第一主成分,我们可以理解为现阶段我国在调整财政支出结构时对保障政府一般公共服务,维护公共安全与注重民生投入的政策与背景下所采用的宏观财政支出政策导向所致。对第二主成分的相同财政支出项目则体现国家对产业结构调整所采取的资源配置的引导,即注重第二产业配套投入和第三产业的监管。

在不同的包容性增长水平类型中,各主成分的主要载荷因子构成还存在较大的不同与差异:

1.在包容性发展水平最高的类型1中,最大的特点是文化体育和传媒这类财政支出出现在第一主成分中,在其他四种类型中的第一主成分与第二主成分中都没有出现过。这说明在这一区域中注重精神层面的建设,文化发展对该地区的包容性增长有重要的影响作用。此外交通运输和农林水利也具有较高的载荷得分处于第一主成分中,这表明这个类型区域中除了重视精神文化层面的建设外、基础设施及农业的相关方面的财政支出对这一区域经济社会发展都发挥着重要的作用,并可以将其这一主成分定义为综合性发展因子。第二主成分主要是集中在为第二产业与第三产业服务的财政支出上,可将其定义为工商业服务因子。

2.包容性发展水平较高的类型2中,第一主成分则包含住房保障、节能环保和金融监管的支出项目,这与其他类型的第一主成分有较大的不同。属于这一类型经济发展水平较高,经济总量也最大,由于产业的集中,人口的密集,在住房、环保、金融等问题的解决成为财政投入的首要方面,是这三类财政支出处于较高载荷水平的原因。总体来说,第一主成分主要集中在社会经济可持续发展方面的财政支出,可将第一主成分定义为可持续发展因子。在第二主成分中除了工商业服务支出因子有较大载荷外,还有农业水利事务支出项目的影响也很大,说明在这个经济较发达的类型区域中,基础农业仍处于重要的地位,有大量的财政资金投入到农林水利等建设中,可以将其称为综合发展因子。

3.包容性发展水平一般的类型3相对于其他各类型区最大的区别是,城乡社区事务和资源勘探电力与信息两项财政支出存在于第一主成分中。这两项支出具有较大的载荷比重反映出这一类型区域的城市与农村的管理与规划支出、环境卫生以及与生产生活服务相配套的公共基础设施需要大量投入财力进行管理。可以将其第一主成分定义为城乡统筹因子。在第二主成分里有别于其他类型的是,并非由第二产业或第三产业的相关支出作为重要贡献因子,而是住房保障与节能环境。这也体现了作为主要是依靠劳动密集型所构成的单一产业结构区域,人口集中、生产发展方式粗放的特点,不仅需要对密集的产业工人提供住房保障,还需要解决由粗放的发展方式所导致的节能减排及环境的治理问题,这属于可持续发展因子。

4.包容性发展水平较低类型4与其他类型最大的不同是,在第一主成分中载荷得分最高的是农林水利等事务的财政支出,另外还包括有较高载荷的交通运输与国土资源与气象事务的支出。这些支出说明财政支农与基础设施的支出在这一地区发挥着重要的作用,同时也是能体现出农业生产在这些省份的产业结构中居较重要位置,是我国发展三农问题的重要区域与核心,因此该区域的经济发展需要有针对农业及相关配套设施的支出以保证农业的发展。因此我们可以将这一主成分可以被定义为产业转移发展与民生因子。第二主成分是由金融监管与商业服务支出项目构成,可以定义为第三产业因子。

5.包容性发展水平最低类型5全部位于西部地区,这一地区经济社会方面发展较其他地方更为落后。在第一主成分里载荷得分最高的是教育和医疗卫生,这两方面财政的大力投入符合国家的方针政策,同时由于该类型区经济的落后而导致教育与医疗服务的欠缺,要使该地区有良好的发展,财政需要对这两方面大力投入财政资金。商业服务与农林水利等事务的支出也出现在第一主成分,这说明这一类型区的发展需要并肩发展农业与第三产业,才能既符合地区特点又促进经济发展。我们将第一主成分定义为非工业发展因子。在第二主成分中城乡社区事务成为主要的影响因子,这也表明在西部地区的城乡基础设施、环境卫生及相应管理还比较落后,这方面的投入有利于缩小城乡差距,做到城乡统筹的目标,这里被定义为城乡统筹因子。

五、结论与启示

本文从包容性增长的角度,选取全国社会经济发展指标和功能性财政支出结构指标,采用聚类分析与主成分分析找到了在影响各类包容性发展水平的财政支出因子,它们具有一定程度的相似性,也有较大的不同。从前面的分析中我们可以得到三方面的启示。

第一,包容性增长水平不同,一般性公共服务支出的贡献影响程度不一样。包容性发展水平越高的地区,经济水平就越高,一般公共服务支出对地区的贡献越大,影响越明显,随着经济水平的降低,这一支出的所占份额越小,载荷得分也越来越低,影响程度逐渐变小,所处的位置逐渐靠后,并呈规律性消失。这样的结论符合财政学的经典理论——瓦格纳法则,即当国家或地区国民收入增长时,财政支出会以更大比例增长。随着人均收入水平的提高,政府一般公共服务支出占国民收入的比重将会提高,对该地区的发展与影响也就越大。因此,一般公共服务支出扩大是符合客观规律的,只要能保证支出的效率是有效的,不能一味地去控制或缩减财政支出规模。

第二,随着包容性发展水平提高,第一主成分所涉及的支出内容与范畴越广,财政支出的综合影响程度越高。经济发展水平高的地区,第一主成分构成内容越全面,财政投入越能顾及到物质与精神两个层面,越能体现社会公平与可持续的发展包容性增长理念。各类型区不同主成分因子的综合程度说明了经济发展水平决定了财政支出结构的安排与投入力度,而只有当经济水平发展到较高程度时,该地区才有更多的财力兼顾机会平等、社会公平和全面发展。所以要想追求包容性增长的目标,首要的是发展当地的经济,保持经济适度的增长,有了物质基础作保障才有可能获得权利的平等,才有可能去实现对精神层面的满足。

第三,发展民生财政已取得共识,它已成为影响各地区包容性发展的重要因素。财政的根本是取之于民,用之于民。经济要发展,社会要稳定,一方面需要对经济资源合理配置的引导,还需要在公共产品与公共服务领域进行投入,制定相应的政策来实现机会的平等,社会的公平。民生财政对促进社会公平、实现国家长治久安提供了制度保障,公共财政的建设已经成为我国财政体制改革中重要的一个环节,这也是包容性增长的根本途径与基础。这充分说明我国正在全国范围内进行着财税体制改革,并通过建设科学的财税体制,向着社会公平,可持续发展与包容性增长方向努力。

参考文献:

邓子基,习甜. 2012.包容性增长与公共财政[J].福建论坛(人文社会科学版)(1):4-8.

郭庆旺,吕冰洋,张德勇. 2003.财政支出结构与经济增长[J].经济理论与经济管理(11):5-12.

龚六堂,邹恒甫. 2001.政府公共开支的增长和波动对经济增长的影响[J].经济学动态(9):58-63.

高大伟,鞠晓峰. 2010.地方财政支出结构与实现社会公平发展[J].商业研究(1):88-92.

黄国平.2013.财政分权,城市化与地方财政支出结构失衡的实证分析——以东中西部六省为例[J].宏观经济研究(7):70-77.

刘成奎,王朝才. 2008.财政支出结构与社会公平的实证分析[J].财政研究(2):15-18.

林毅夫. 2007.以共享式增长促进社会和谐[M].北京:中国计划出版社.

寇铁军,金双华. 2002.财政支出规模,结构与社会公平关系的研究[J].上海财经大学学报(6):17-23.

孙文祥,张志超. 2004.财政支出结构对经济增长与社会公平的影响[J].上海财经大学学报(6):3-9.

于敏,王小林. 2012.中国经济的包容性增长:测量与评价[J].经济评论(3):30-38.

严成樑,龚六堂. 2011.政府公共支出理论框架评述[J].财经问题研究(1):89-95.

ALESINA A, GLAESER E. 2004. Fighting Poverty in the US and Europe: A World of Difference[M].Oxford University Press, Oxford,UK.

ALI I, ZHUANG J. 2007.Inclusive Growth toward a Prosperous Asia: Policy Implications[Z]. Manila: Economic and Research Department, Asian Development Bank, ERD Working Paper.No.97.

BARRO R J. 1990.Government Spending in a Simple Model of Endogenous Growth[J]. Journal of Political Economy,98(5):S103-S125.

BARRO R J.1991.Economic Growth in a Cross Section of Countries[J]. Quarterly Journal of Economics,106(2): 407-443.

GRIER K B,TULLOCK G.1989. An Empirical Analysis of Cross-National Economic Growth, 1951-1980[J]. Journal of Monetary Economics, 24(89):259-276.

GHOSH S, GREGORIOU A.2008.The Composition of Government Spending and Growth: Is Current or Capital Spending Better?[Z]∥Oxford Economic Papers. Oxford University Press.

HESSAMI Z.2010.The Size and Composition of Government Spending in Europe and Its Impact on Well-being[J/OL].https://mpra.ub.uni-muenchen.de/21195/.

LUIZ DE M, TIONGSON E R. 2003.Income Inequality and Redistributive Government Spending[Z].IMF Working Paper. No.14.

MCKINLEY T. 2010.Inclusive Growth Criteria and Indicators: An Inclusive Growth Index for Diagnosis of Country Progress[Z]. Asian Development Bank, Working Paper. No.14.

MUNNELL A H. 1992. Infrastructure Investment and Economic Growth[J]. Journal of Economic Perspectives(6):189-198.

RAM R.1989.Government Size and Economic Growth: A New Framework and Some Evidence from Cross-section and Time Series Data[J]. American Economic Review, 79(1):281-284.

[责任编辑:萧怡钦]

A Comparative Analysis of Chinese Government Expenditure Structure: From the Perspective of Inclusive Growth

LI Cuilan1SHAO Peide2

(1.SchoolofPublicFinance&Taxation,ZhongnanUniversityofEconomicsandLaw,Wuhan430073,China;2.SchoolofEconomics&Trade,GuangdongUniversityofForeignStudies,Guangzhou510420,China)

Abstract:Taking an inclusive growth perspective, this paper draws its data from the public expenditure of 30 Chinese provinces in 2013, combines the index system of inclusive growth by Asian Development Bank with classified index of financial functional expenditure, and respectively adopts cluster analysis and principal component analysis to conduct a comparative study about the provincial public expenditure in China. The analysis indicates that: (1) The higher inclusive growth level,the more impact and apparent effect the general public service of public financial expenditure exerts on the region; (2) The higher inclusive growth level, the more comprehensive influence of government expenditure; (3) Livelihood finance has been a consensus of regional development. The expenditure of livelihood finance, such as education, medical &health, and social security, will greatly impact the provincial development, which has turned into a critical aspect of improving social fairness, and achieving a prosperous and peaceful nation.

Key words:structure of financial expenditure; inclusive growth; cluster analysis; principal component analysis

收稿日期:2015-11-22

基金项目:广东省哲学社会科学规划项目“非对称性合作模式下地方财政自治的实现途径研究”(GD12CYJ08);广东省哲学社会科学学科共建项目“财政支出结构优化研究: 包容性增长视角下的区域协调发展”(296-Z4214033)。

作者简介:李翠兰(1975-),女,重庆人,广东外语外贸大学经济贸易学院讲师,中南财经政法大学博士研究生,研究方向为财政学;邵培德(1963-),男,江苏苏州人,广东外语外贸大学经济贸易学院教授,研究方向为财政学。

中图分类号:F810.4

文献标识码:A

文章编号:1672-0962(2016)01-0005-09