概述人民币汇率市场

2016-06-16张成

张成

摘 要 人民币国际化问题是近年来国内外理论界和实务界尤为关注的一个热点话题。为了推进人民币国际化的进程,我国政府出台了一系列政策措施。研究人民币国际化问题,首先要了解人民币汇率市场的构成及其成因,明白在岸与离岸市场的差别、联系。本文首先分析了人民币在岸市场的历史演变、组成结构和价格体系;其次,分析了人民币离岸市场的历史演变和价格体系;最后,分析了在岸与离岸市场的相互关系。本文旨在帮助读者理解人民币汇率市场,为研究人民币国际化问题做铺垫。

关键词 人民币 汇率 市场

人民币交易存在两类市场:在岸市场与离岸市场。在岸市场也即国内的人民币交易市场,可分为银行间市场和结售汇市场。离岸市场则指在香港、新加坡、伦敦等地交易的人民币市场。目前,离岸人民币市场的交易量已经超过在岸市场,但是在岸市场的人民币存量远远高于离岸市场。

一、在岸人民币市场

1994年以前,我国外汇管理采取收付留成制,给予企业自主使用外汇的权力,企业之间调剂余缺的需求由各地的外汇调剂中心满足。但是全国各地的外汇调剂中心数量较多,分散且不联网,其调剂价格与官方汇率存在差异,形成所谓的“双轨制”。

1994年,中国外汇管理体制改革,取消外汇留成、上缴和额度管理,实行强制结售汇制度。在上海设立中国外汇交易中心,将官方汇率与外汇调剂市场汇率进行统一。在岸人民币市场体系(CNY市场)形成。

(一)在岸人民币市场分为银行间市场和结售汇市场

商业银行与外汇交易中心之间的银行间市场,通过中国外汇交易中心进行。银行间市场的外汇价格大多通过做市商之间相互询价产生,即期汇率也可以通过竞价交易产生。

结售汇市场,企业、居民基于自身的外汇需求,按照银行挂牌汇价向银行结汇或售汇。主要业务包括即期结售汇、远期结售汇、人民币外汇掉期、人民币外汇期权等。

(二)人民币价格体系

央行首先按照一定规则确定中间价,然后银行间市场与结售汇市场的主体参照中间价进行报价,但须在其一定幅度范围内,最终形成即期汇率价格。

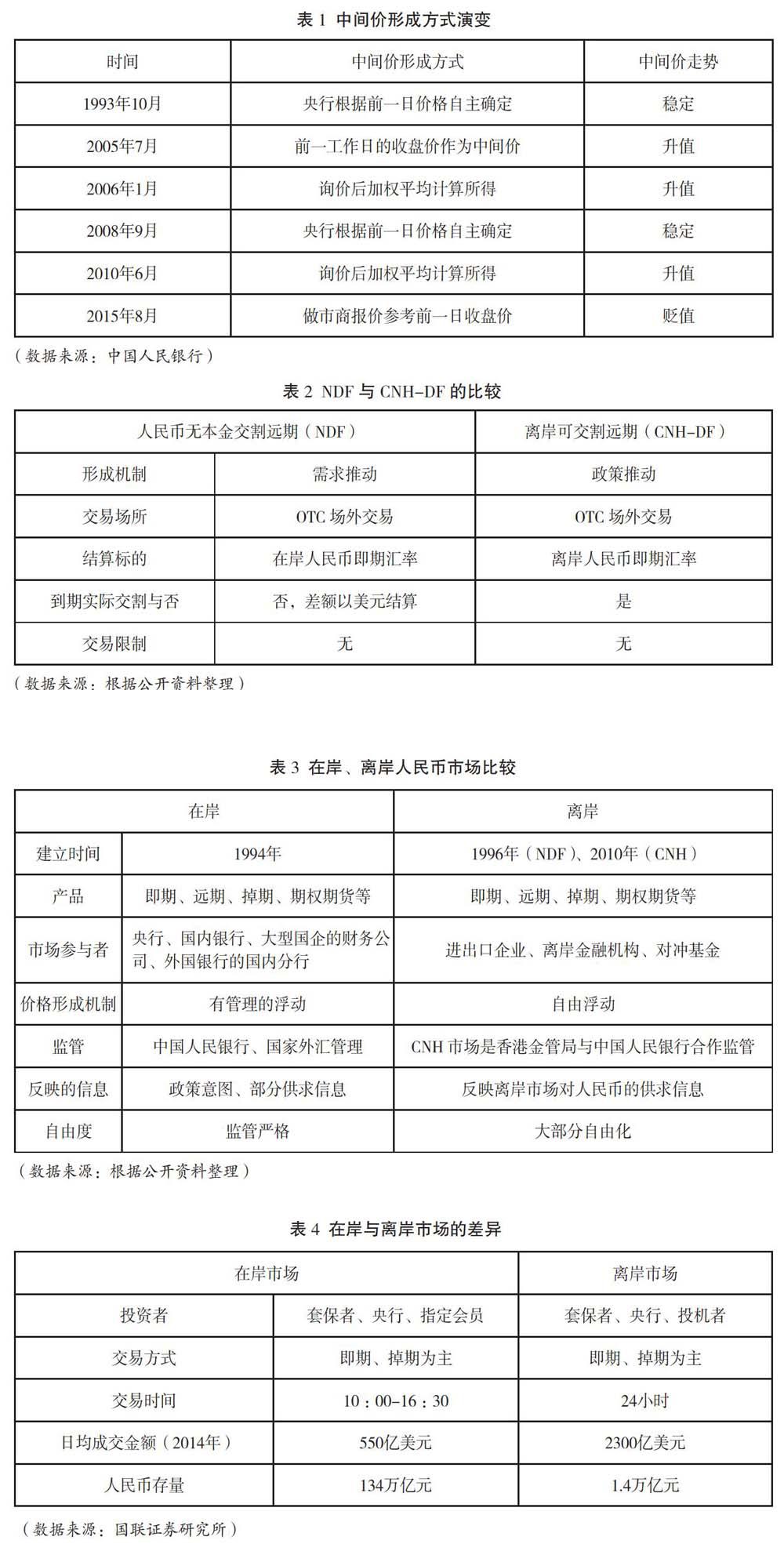

1.当前的中间价形成方式。2015年8月10日最新的一次改革,要求做市商报价时参考银行间市场上一日的汇率收盘价,综合考虑供求变化与国际汇率价格自主报价。当前的汇率中间价部分反映了市场供需情况,但是仍然以政策意图为主。(如表1)

2.在岸即期汇率围绕中间价确定。在岸市场的中间价格由做市商询价得出,操作过程不透明,往往被认为包含着政策意图。在岸即期价格围绕中间价在一定幅度内波动,因此,在岸即期价格水平由中间价主导。不过由于中间价被认为包含政策意图,即期汇率与中间价的偏离可以反映出市场预期与政策意图的偏差。

即期汇率围绕中间价的波幅在逐步扩大,1994 年人民币汇率浮动幅度是 0.3%,2007 年扩大至 0.5%,2012 年扩大至 1%,2014 年 3 月人民币兑美元浮动幅度扩大为 2%。

3.远期汇率以升贴水形式报价。在岸市场远期汇率是以升贴水的形式报价,基差(远期汇率减去即期汇率)为正是升水,代表人民币贬值;基差为负是贴水,代表人民币升值。

二、离岸人民币市场

(一)CNH市场取代NDF市场

最早的离岸人民币交易出现于1996年。新加坡、中国香港等地先后推出了人民币无本金交割远期(NDF)。该产品的特点是到期不交割本金,只结算差额(以美元计),以此解决人民币套保需求和离岸人民币稀缺,交割标的严重不足的矛盾。NDF市场交易量逐渐活跃起来,至2008~2009年,NDF市场日均成交量在100亿美元左右。

2009年,中国人民银行公布《跨境贸易人民币结算试点管理办法》,拓展了离岸人民币来源渠道。2010年7月,中国人民银行与香港金融管理局签署协议,使香港人民币存款可于银行间往来转账并取消了企业兑换人民币的上限,离岸人民币交割成为可能。香港离岸人民币(CNH)市场快速发展,替代人民币NDF市场。香港已经成为规模最大的离岸人民币中心,新加坡超过伦敦,成为第二大离岸人民币中心。(如表2)

(二)离岸市场的价格体系

1.CNH定盘价开启离岸市场汇率独立的形成机制。2010年CNH市场刚开始建立之时,离岸市场人民币较为稀缺,市场多买入人民币,因此离岸市场汇率相对在岸价格贴水,也即升值。此阶段离岸汇率以盯住在岸汇率为主。

2011年6月份,香港财政公会推出CNH定盘价,由指定的 18家银行报价,剔除最高、最低各3个报价后取中间报价得到。离岸人民币及其衍生品交易均以其为参照标准,由于具有完善的汇率形成机制,CNH 即期汇率开始能够独立的反映离岸市场的供求状况。

2.CNH-DF取代NDF成为离岸远期价格代表。CNH可交割远期汇率(CNH-DF)由于具备可交割的条件,无本金交割的 NDF 成交量逐渐萎缩,可交割远期产品迅速发展。2013 年其日均成交量已经上升至 84 亿美元,远高于NDF 8 亿美元的成交水平。目前, CNH-DF 已经成为离岸市场最重要的人民币远期价格。

三、在岸市场与离岸市场的关系

(一)在岸市场与离岸市场的比较(如表3)

(二)在岸市场与离岸市场的差异(如表3)

(三)在岸市场与离岸市场人民币汇率产生差异的原因

1.资本管制。人民币可以在境内和香港之间自由流动的情况下,两个市场的价格应该相同。因为如果CNY与CNH即期汇率产生差异,任何价差都会被两地间的套利活动迅速填平。但现实是,CNY与CNH总是保持价格差异。

CNH市场上的人民币供给大部分通过贸易结算流入,在经常项目可兑换下,CNH与CNY几乎是等价的,但是由于资本管制的存在,CNH市场上有部分人民币是通过非贸易项目流入的,所以,CNH汇率与CNY汇率整体上走势一致,很少出现大的背离,但是价格会有微小差异。

2.投资者结构。外汇市场上的参与者分别是套期保值者、套利者和投机者。CNY市场上的外汇交易要求有贸易背景,参与者多数是套期保值者,需求比较稳定。CNH市场上除套期保值者外,还有大量套利者和投机者,需求波动相对较大。CNY市场上有央行干预稳定机制,而CNH市场没有央行干预。

3.交易时间和信息来源。CNH市场的交易时间是24小时,其信息来源多来自境内;CNY市场的交易时间是10:3~16:30,其信息来源多来自境外。由于交易时间和信息来源不同,两个市场的参与者的反应灵敏程度存在差异。

(四)在岸与离岸汇率的相互关系

1.在岸锚定价格、离岸放大波动。离岸与在岸汇率虽然有差异但是基本趋势保持一致。人民币汇率的长期趋势由在岸市场决定,历史上,当离岸价格大幅偏离在岸价格时,最终会向在岸价格收敛。原因可能是在岸人民币的存量高于离岸市场,且在岸市场以实际需求为主,投机需求相对较少。

离岸市场的参与者还包括套利者和投机者,缺少央行干预稳定机制,离岸市场通常对信息冲击过度反应,离岸市场的波动率大于在岸市场。

2.离岸汇率波动向在岸汇率的传导渠道。第一,预期渠道。近年,离岸市场人民币交易量迅速上升,日交易量已经超过在岸市场,离岸市场的汇率大幅变动会导致在岸市场升贬值预期的同向变化。第二,套汇渠道。在资本管制的背景下,套汇行为需要通过贸易结算渠道,主要是进出口商参与,成本相对较高。当CNY与CNH出现价差,套汇行为会持续带动CNY价格与CNH价格相互收敛。

3.离岸价格对在岸价格影响加大。离岸市场人民币的大幅升贬值能够对在岸市场的预期产生影响,尤其是国际国内经济形势突发变动时,影响更加明显。随着资本市场的逐步开放,套汇行为和投机行为也会开始影响在岸市场价格。

(作者单位为中国光大银行股份有限公司)

参考文献

[1] 王晋斌,倪颖.人民币在岸市场已经是一个非完全定价中心[J].经济理论与经济管理, 2015(03).

[2] 杨荣.人民币外汇市场的微观结构[J].上海金融,2009(03).

[3] 汤莉,翁东玲.全球人民币离岸市场的比较与前景[J].亚太经济,2015(05).

[4] 周敏洁.境内人民币外汇市场联动性研究——基于香港CNH市场成立前后的比较[D].浙江大学,2013.

[5] 乔依德,李蕊,葛佳飞.人民币国际化:离岸市场与在岸市场的互动[J].国际经济评论,2014(03).