国内外环氧丙烷的供需现状及发展前景分析

2016-06-16崔小明

崔小明

(中国石化北京化工研究院燕山分院,北京102500)

国内外环氧丙烷的供需现状及发展前景分析

崔小明

(中国石化北京化工研究院燕山分院,北京102500)

摘要:分析了国内外环氧丙烷的生产消费现状及发展前景。2014年,世界环氧丙烷的总生产能力为10 265 kt/a,消费量为8 500 kt,预计2019年生产能力和消费量将分别达到12 500 kt/a和10 000 kt。2015年我国环氧丙烷的总生产能力达到3 085 kt/a,2014年的表观消费量达到2 351 kt,预计2019年生产能力将达到4 000 kt/a,消费量将达到3 150~3 200 kt。指出了环氧丙烷行业今后的发展趋势,并提出了我国今后的发展建议。

关键词:环氧丙烷生产消费市场分析

环氧丙烷(Propylene Oxide,简称PO),又名甲基环氧乙烷或氧化丙烯,是除聚丙烯和丙烯腈之外的第三大丙烯衍生物,也是一种重要的基本有机化工原料。环氧丙烷主要用于生产聚醚多元醇、丙二醇、丙二醇醚、碳酸丙烯酯、异丙醇胺、1,4-丁二醇以及丙烯醇等,是非离子表面活性剂、油田破乳剂、农药乳化剂等的主要原料,在汽车、建筑、食品、烟草、医药及化妆品等行业具有广泛的应用。

目前,世界上环氧丙烷的工业生产方法主要有氯醇法、共氧化法、异丙苯氧化法和过氧化氢直接氧化(HPPO)法。氯醇法因为氯气消耗量大,废水和废渣产生量大,难以处理,对环境有较大的污染,国外新建装置已经不再采用该方法,技术正在逐渐被淘汰。共氧化法可以大幅度提高单套装置的生产规模,在一定程度上克服了氯醇法“三废”污染严重、腐蚀大和需要氯资源等缺点,但联产品苯乙烯或叔丁醇(或者甲基叔丁基醚(MTBE))的量大,只有环氧丙烷和联产品市场需求匹配时才能显现出该工艺的优势。HPPO法由于生产过程中只生成环氧丙烷和水,没有联产品,“三废”排放少,属于环境友好的清洁生产系统,是环氧丙烷工业化生产的发展方向[1-2]。

1世界环氧丙烷的供需现状及发展前景

1.1生产现状

近年来,世界环氧丙烷的生产能力稳步增加。新增生产能力主要来自亚洲地区的中国(大陆地区),而北美和西欧地区由于市场成熟及当地丙烯资源的限制,基本没有新建生产装置。2005年世界环氧丙烷的总生产能力为6 800 kt/a,2012年增加到9 343 kt/a,2014年进一步增加到10 265 kt/a。亚洲、西欧和北美地区是主要的生产地区,其中亚洲地区的生产能力约占世界总生产能力的46.91%,北美地区的生产能力约占23.82%,西欧地区的生产能力约占26.84%。世界环氧丙烷产业集中度很高,陶氏化学和莱昂德尔公司是世界上最主要的环氧丙烷生产商,其控制了世界环氧丙烷的大部分市场。陶氏化学是目前世界上最大的环氧丙烷生产厂家,生产能力为2 240 kt/a,约占世界总生产能力的21.82%,分别在美国、德国、巴西、比利时和泰国建有生产装置,均采用氯醇法技术;其次是莱昂德尔公司,生产能力为1 900 kt/a,约占总生产能力的18.51%,分别在美国、法国、荷兰和中国(大陆地区)等地建有生产装置,均采用共氧化法技术。

中国(大陆地区)是目前世界上最大的环氧丙烷生产国家,2014年生产能力为2 845 kt/a,占世界总生产能力的27.72%;其次是美国,生产能力为2 445 kt/a,约占世界总生产能力的23.82%。目前,世界上采用氯醇法工艺路线的生产能力约占世界总产能的41.50%,采用共氧化法的生产能力约占40.28%,采用HPPO法的生产能力约占12.57%,采用异丙苯氧化法的生产能力约占5.65%。2014年世界环氧丙烷主要生产厂家情况见表1所示。

表1 2014年世界环氧丙烷主要生产厂家情况

注:合资企业按照所占比例计算产能。

1.2未来装置新建或者扩建情况

未来几年,世界仍将有多套新建或者扩建环氧丙烷装置建成投产。莱昂德尔公司计划于2018年在美国得克萨斯州采用共氧化法新建400 kt/a生产装置,泰国PTT全球化工(PTTGC)公司计划于2019年在泰国罗勇省新建200 kt/a生产装置;韩国S-OIL公司计划于2018年上半年采用日本住友单产法(CHP)工艺在蔚山新建300 kt/a生产装置,沙特阿拉伯Sadara化学公司计划在2016年新建350 kt/a生产装置,韩国SKC公司计划于2017年采用HPPO工艺新建200 kt/a生产装置。加上中国(大陆地区)的生产装置,预计到2019年,全世界环氧丙烷的总生产能力将达到12 500 kt/a。

1.3消费现状及发展前景

近年来,世界环氧丙烷的消费量稳步增加。2005年世界环氧丙烷的总消费量为6 213 kt,2010年增加到7 390 kt,2014年进一步增加到8 500 kt,其中亚洲地区的消费量约占世界总消费量的43.59%,北美地区的消费量约占24.12%,西欧地区的消费量约占26.47%。世界环氧丙烷主要用于生产制造聚氨酯用聚醚多元醇以及用于不饱和聚酯制造的丙二醇等,其中用于生产聚醚多元醇的消费量约占总消费量的67.0%,丙二醇的消费量约占18.0%,第四代洗涤剂非离子表面活性剂、油田破乳剂、农药乳化剂以及润湿剂等其他方面的消费量约占15.0%。

世界各主要地区环氧丙烷的消费结构有所不同。由于亚洲地区是世界聚氨酯工业的主要生产集中地,其78.0%的环氧丙烷均用于聚醚多元醇的生产,而该比例在北美和西欧分别为58.0%和60.0%;但在北美和西欧丙二醇占总消费量的比例远高于亚洲地区,其中北美为22%,西欧为20.0%,主要原因是北美和西欧地区丙二醇的生产和应用起步较早,应用渗透率高于亚洲地区。其他消费领域,因深加工程度和消费领域丰富程度均高于亚洲,欧美其他消费领域所占比例约为20.0%,远高于亚洲地区的10.0%。预计到2019年,世界对环氧丙烷的总需求量将达到10 000 kt,其中北美和西欧地区环氧丙烷的消费增长速度缓慢,中东和亚洲地区发展较为迅速。全球环氧丙烷下游领域增长最快的是聚醚多元醇,其次为丙二醇。聚醚多元醇主要受到聚氨酯工业在亚洲地区的迅猛发展拉动,预计2019年消费比例将提高到68.5%;而丙二醇无论在欧美还是亚洲,产能布局基本完成,加上产品毒性原因,未来其部分消费领域将面临其他二元醇产品的替代,因此其增速将显著回落,届时所占比例将下降到16.0%左右。

2我国环氧丙烷的供需现状及发展前景

2.1生产现状

我国环氧丙烷生产始于20世纪60年代,生产装置均采用自行开发的氯醇法工艺路线。生产能力小,工艺技术落后,原材料及公用工程消耗较高,“三废”污染严重。20世纪80年代末和90年代初,我国先后引进了日本旭硝子公司、三井东压公司、昭和电工公司和美国陶氏公司氯醇法技术,并相继建成山东滨化集团有限公司、中国石油化工股份有限公司上海高桥分公司、天津大沽精细化工股份有限公司、福建湄洲湾氯碱工业有限公司等环氧丙烷生产装置,使得我国环氧丙烷生产能力得到较大提高。

2006年,中国海洋石油总公司与壳牌公司采用Shell公司乙苯共氧化法技术在广东惠州新建的250 kt/a环氧丙烷(联产560 kt/a苯乙烯)装置建成投产。2010年6月,莱昂德尔与中国石油化工股份有限公司镇海炼化分公司共同投资,采用乙苯共氧化法技术在浙江宁波镇海新建的285 kt/a(联产620 kt/a苯乙烯)环氧丙烷装置建成投产。这两套装置的建成投产,改变了我国环氧丙烷氯醇法工艺一统天下的局面。

2014年,吉神化学工业股份有限公司300 kt/aHPPO法环氧丙烷装置建成投产。该项目由吉林神华集团、德国赢创工业集团和德国林德工业集团共同打造,是我国首套采用HPPO工艺的生产装置。此外,中国石化工股份有限公司长岭分公司采用中国石化自主知识产权HPPO技术建成的100 kt/a环氧丙烷工业装置建成投产。由此我国打破了国外技术的垄断,成为世界上第三个完全掌握这一新兴化工技术的国家。2015年我国环氧丙烷的总生产能力达到3 085 kt/a,是世界上最大的环氧丙烷生产国家。2015年我国环氧丙烷的主要生产企业及产能情况见表2所示[3-4]。

表2 2015年我国环氧丙烷主要生产企业及产能情况

经过多年的发展,目前我国环氧丙烷行业具有如下特点:

(1)生产主体多元化。以前我国环氧丙烷生产能力主要集中在国营企业之中,随着壳牌、莱昂德尔等外资企业以及山东多家民营企业的介入,我国环氧丙烷生产主体日趋多元化,目前形成了国营、与外商合资以及民营企业等多种形式共存的格局。其中中海壳牌石油化工有限公司是目前我国最大的环氧丙烷生产厂家,生产能力约占国内总生产能力的10.37%;其次是山东无棣鑫岳化工有限公司和吉神化学工业股份有限公司,生产能力均占总生产能力的9.72%。

(2)引进技术与国内自主开发技术相结合。目前,我国环氧丙烷生产技术主要有自行开发的氯醇法技术和HPPO技术;引进日本旭硝子公司、三井东压公司、昭和电工公司和美国陶氏公司氯醇法技术;美国莱昂德尔公司PO/SM法和亨斯迈的PO/TBA技术以及德国赢创工业集团的HPPO技术。

(3)生产工艺多元化。以前,除中海壳牌石油化工有限公司和镇海炼化利安德化学有限公司的环氧丙烷装置采用乙苯共氧化法外,其他环氧丙烷装置均采用氯醇法。2014年吉林神华集团有限公司、中国石油化工股份有限公司长岭分公司HPPO法装置的投产以及2015年烟台万华聚氨酯股份有限公司异丁烷共氧化法装置的投产,改变了我国环氧丙烷生产工艺技术格局,生产工艺逐渐多样化。其中氯醇法环氧丙烷装置生产能力所占比例由2010年的66.25%下降到2015年的59.64%;共氧化法装置生产能力所占比例由2010年的33.75%下降到27.39%;HPPO法装置生产能力所占比例增加到12.97%。

(4)多配套建有上下游装置。由于环氧丙烷化学性质活泼,不适于远距离运输,而且其下游产品附加值较高,因此多数环氧丙烷生产企业采用一体化经营模式,配套建设聚醚多元醇和丙二醇等下游产品装置。如江苏钟山化工有限公司和中海壳牌石油化工有限公司下游配套聚醚多元醇生产装置,烟台万华聚氨酯股份有限公司构建了“液化石油气-丙烯-环氧丙烷-聚醚多元醇-组合聚醚”一体化产业链,山东石大胜华化工股份有限公司建立了环氧丙烷到碳酸丙烯酯再到碳酸二甲酯完整的产业链。这样不仅掌握了上游原料的供给,避免原料价格波动的影响,另一方面,也降低了各环节的交易成本,有利于获取各个环节的利润,提高了企业抵御市场风险的能力。

(5)随着近几年多套新建或者扩建装置的建成投产,我国环氧丙烷的生产能力得到较快发展,行业已经由供不应求步入供应过剩,由高利润时代进入微利润时代,市场竞争激烈。

(6)我国环氧丙烷生产装置能力分布高度集中,主要集中在华东、东北和华南地区。2015年,华东地区(山东、江苏、浙江)环氧丙烷的生产能力约占总生产能力的66.61%,东北地区(包括吉林省和辽宁省)的生产能力约占13.61%,华北地区(天津市)的生产能力约占4.86%;华中地区(包括湖南省)的生产能力约占3.24%;华南地区(包括福建和广东省)的生产能力约占11.67%。山东省是目前我国最主要的环氧丙烷生产省市,生产能力约占国内总生产能力的51.54%;其次是广东省,生产能力约占总生产能力的10.37%。

(7)新增产能与装置关闭并存。在装置新建的同时,由于环保和效益等问题,一些氯醇法生产装置被迫关闭。2011年初,浙江太平洋化学有限公司20 kt/a,江西九江化工厂20 kt/a以及中国石化上海石油化工股份有限公司80 kt/a氯醇法环氧丙烷装置永久停产。2013年,沈阳金碧兰化工股份有限公司40 kt/a,山东东辰实业集团有限公司50 kt/a及河北汇川化工有限公司20 kt/a氯醇法装置也因环保问题关停。

(8)市场供应格局发生变化。以前,我国环氧丙烷的市场供应主要集中在山东地区,随着吉神化学工业股份有限公司等装置的建成投产,打破了我国环氧丙烷主要由山东地区供应的格局,市场格局发生了重大变化。

2.2装置新建、扩建情况

2015—2019年期间,我国仍将有多套新建或者扩建装置将建成投产,生产工艺大都采用共氧化法和HPPO法,主要有:山东烟台万华化学聚氨酯有限公司采用亨斯迈异丁烷共氧化技术新建的240 kt/a生产装置(已经于2015年7月建成投产);南京金陵亨斯迈新材料有限公司采用亨斯迈乙苯共氧化技术新建的240 kt/a生产装置,计划在2016年建成投产;南京金浦锦湖化工有限公司采用氯醇法扩增80 kt/a生产装置,计划在2016年建成投产;山东阳煤恒通化工股份有限公司计划采用HPPO技术,在山东临沂新建200 kt/a生产装置,计划2016年建成投产;山东大泽化工有限公司拟将现有生产能力扩增到300 kt/a;中国北方工业集团公司计划采用乙苯共氧化法(PO/SM)技术新建230 kt/a生产装置。此外,江苏金坛蓝色星球环保新材料有限公司计划新建400 kt/a生产装置,内蒙古中宏环保新能源公司计划采用HPPO技术新建300 kt/a生产装置,吉林神华集团张家港化学工业有限公司拟采用HPPO技术建设600 kt/a生产装置,江苏海兴化工有限公司拟将现有130 kt/a环氧氯丙烷改造为170 kt/a环氧丙烷生产装置。如果这些装置能够按照计划实施,预计到2019年,我国环氧丙烷的总生产能力将达到4 000 kt/a。

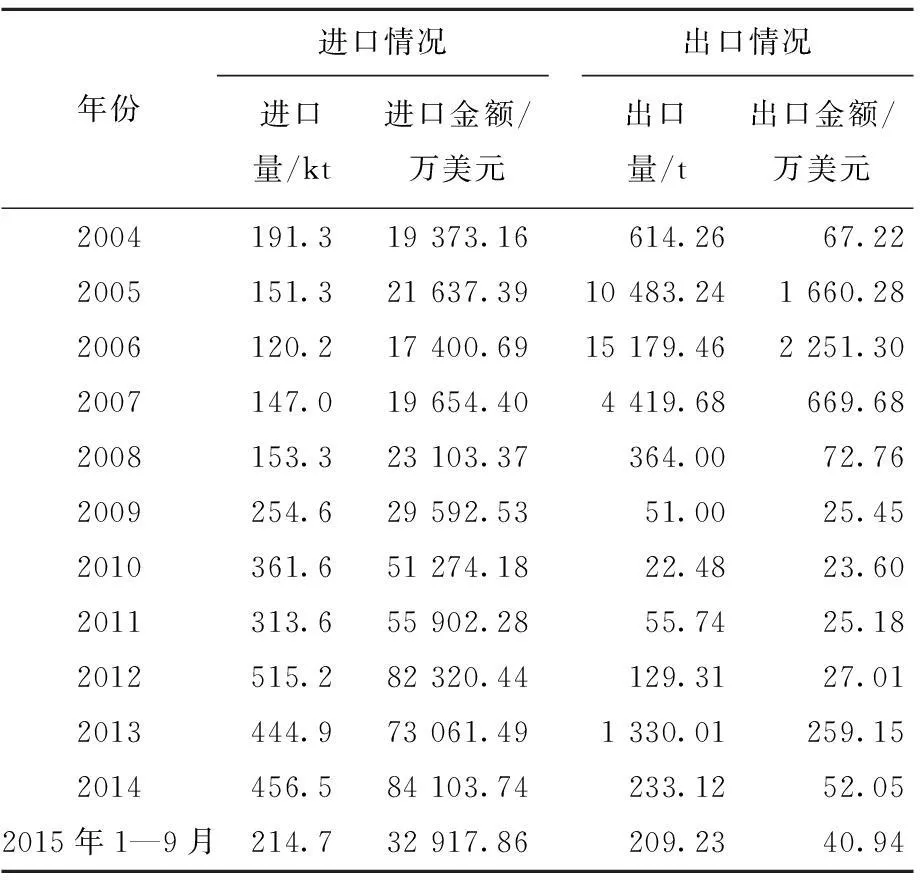

2.3进出口情况

根据海关统计,2004年我国环氧丙烷的进口量为191.3 kt,由于下游需求的增长,从2006年开始,进口量逐年增加,2010年进口量达到361.6 kt,同比增长42.03%。2012年进口量高达515.2 kt,同比增长约64.28%,创历史最高纪录。2004—2015年我国环氧丙烷的进出口情况见表3所示。

表3 2004—2015年我国环氧丙烷的进出口情况

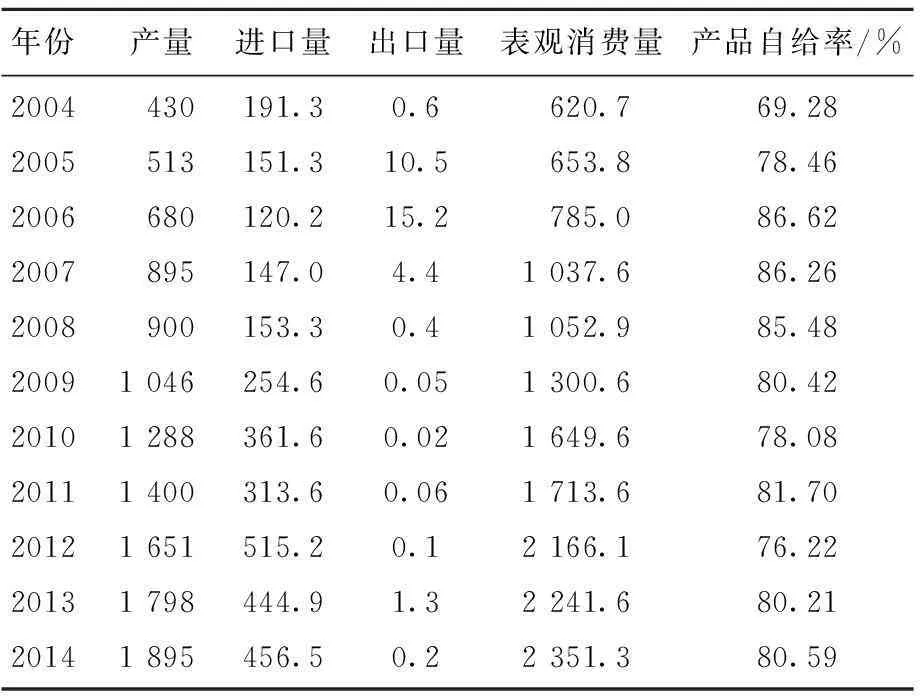

2.4消费现状及发展前景

2004年以来,随着我国聚氨酯工业进入新一轮发展期,对上游原料环氧丙烷需求增长进一步加快。2004年我国环氧丙烷的表观消费量为620.7 kt,2007年超过百万吨大关,达到1 037.6 kt,同比增长约32.18%。2010年的表观消费量为1 649.6 kt,2014年增加到2 351.3 kt,同比增长约4.89%,2009—2014年需求量的年均增长率为12.57%。2004—2014年我国环氧丙烷的供需情况见表4所示。

表4 近年来我国环氧丙烷供需情况 kt

我国环氧丙烷主要用于生产聚醚多元醇和丙二醇等,其中聚醚多元醇对环氧丙烷的需求量约占总消费量的79.7%,丙二醇的消费量约占7.4%,丙二醇醚的消费量约占6.5%,此外,非离子多元醇基表面活性剂、油田破乳剂、农药乳化剂以及湿润剂等其他领域的消费量约占6.4%。

从消费区域分布来看,目前我国环氧丙烷的消费主要集中在华东地区,约占国内总消费量的51%,江苏、浙江和上海等地区的聚醚厂家较多,而部分聚醚厂家本身并不生产环氧丙烷,需要全部外购,或自身的环氧丙烷装置产能较小,不足以满足聚醚生产需求,也需要大量采购环氧丙烷来进行聚醚生产。华南、东北、华北地区以及山东省消费量较大,而西南和西北地区消费量较少。

聚氨酯是目前我国聚醚多元醇最主要的应用领域。我国聚氨酯硬泡主要消费集中于制冷和建筑行业,聚氨酯软泡作为垫材、吸音材料和消震材料等应用于家电、汽车、家具等领域。这些行业的强势发展为聚氨酯带来了巨大的市场机遇。

目前,我国人均消费聚氨酯的比例较低,全球聚氨酯生产中心不断向我国转移,同时国内冷藏冷冻、建筑保温、节能领域、新能源新材料、高速列车、轨道交通及汽车等产业国家支持政策的落实和强化,将会进一步促进我国聚氨酯行业的快速发展,相应聚醚多元醇行业也将得到发展,从而有效拉动环氧丙烷需求的增长。预计未来一段时期聚醚多元醇仍将是环氧丙烷最大的消费领域,2019年对环氧丙烷需求量所占比例将提高到80.5%。

丙二醇及表面活性剂主要用作不饱和树脂的原料,医药和日用化学品以及食品中的湿润剂等。随着近年来丙二醇扩产加速,国内丙二醇市场需求不旺,而且部分替代品成功替代其在某些领域中的应用,未来几年,我国丙二醇年均需求增长率将会有所降低。2019环氧丙烷在该领域的消费比例将下降到约6.6%。

近年来,丙二醇醚因受到绿色溶剂概念推动发展迅速,随着国内工艺技术门槛的降低以及在溶剂领域对乙二醇醚等溶剂替代率不断提升,丙二醇醚仍将呈现较快的发展态势,2019年所占比例将提升到6.8%。

环氧丙烷在其他领域的应用比较稳定,其中值得关注的是以二氧化碳和环氧丙烷为原料合成的二氧化碳基生物塑料。它具有良好的生物降解性能,在强制性堆肥条件下,5~60 d内可完全分解,可以替代传统塑料材料,不仅可以将二氧化碳变废为宝,还可减少资源浪费和环境污染,发展前景非常广阔。此外,环氧丙烷下游产品中的异丙醇胺性能优于乙醇胺,对环境和人体危害小,在发达国家逐步替代乙醇胺。环氧丙烷还可进入到碳酸二甲酯(DMC)、丙二醇甲醚醋酸酯(PMA)、淀粉改性剂(羟丙基淀粉)、消泡剂、调优降黏剂、甲基丙烯酸羟丙酯等多个精细化工领域。预计2019年我国对环氧丙烷的总需求量达到3 150~3 200 kt,如果全部由国内供应,届时环氧丙烷的装置开工率只要达到80%即可。但考虑到由于环保等原因,采用氯醇法生产工艺装置的开工率较低,甚至部分装置还有可能被关闭,因此,预计到2019年我国环氧丙烷市场供应仍有一定的缺口,仍需要进口一定量的环氧丙烷产品,尤其是高质量产品。

2.5市场价格

我国环氧丙烷价格主要受原料丙烯价格和市场供需情况影响。2014年环氧丙烷均价为13 397元/t,同比增长7.86%,一季度延续2013年年底的上涨态势,平均价格达到14 380元/t;二季度平均价格又下跌到12 627元/t;三季度装置迎来检修高峰,中海壳牌装置负荷率降低一半,市场资源量大幅下滑,同时进口货源缩减及终端需求小幅回暖,使价格一路上涨到全年最高价格14 760元/t;四季度进口货源回升,原料丙烯价格受油价下跌影响开始下跌,环氧丙烷价格下跌,12月份以11 750元/t的全年最低价格收局。

2015年环氧丙烷市场价格呈现先涨后跌的发展态势。1—3月,一方面原料丙烯由于部分装置检修导致货紧价升,环氧丙烷成本上涨;另一方面环氧丙烷厂家控制开工率,减少市场供应量,企业集体挺价,市场价格由1月的11 090元/t上涨到3月的12 400元/t;4—9月,由于原料价格和需求持续低迷,市场价格由4月的12 130元/t下降到9月的9 620元/t;10月短暂上涨到10 020元/t之后,11月又下跌到9 400元/t。预计今后一段时间内,由于原料价格仍处于低迷,下游需求力度有限,加上采用HPPO法和共氧化法先进技术,生产成本有所降低,我国环氧丙烷的市场价格仍将处于低位运行,波动幅度不会很大。

3未来的发展趋势及我国的发展建议

3.1发展趋势

(1)世界环氧丙烷的生产能力仍将稳步发展,新增产能主要来自北美、亚洲和中东地区,其中中国(大陆地区)生产能力的增加,是推动世界产能增长的主要动力。世界环氧丙烷的生产能力已经出现过剩态势,未来竞争将十分激烈,尤其是在亚太地区。

(2)生产工艺仍将以氯醇法、共氧化法、异丙苯氧化法和HPPO法并存的格局存在,其中氯醇法由于环保问题,所占比例将逐渐下降,共氧化法和HPPO法将得到较快发展,尤其是HPPO法因工艺流程短,产品单一,反应速度快,选择性高,过程环境友好污染物排放量小,符合绿色化学和原子经济发展理念的要求,将成为今后新建装置的首选工艺路线。

(3)世界环氧丙烷的消费量仍将稳步增加,其中欧洲和北美地区需求增长幅度有限,新增消费量主要集中在中东和亚洲地区。消费结构仍将以聚醚多元醇和丙二醇为主,但所占比例将有所下降。可降解二氧化碳基聚合物以及碳酸二甲酯等方面的应用将不断得到开发,对环氧丙烷的需求量将不断增加。

(4)在生产工艺方面,受国家政策和生产条件的影响,氯醇法环氧丙烷面临的竞争压力越来越大,影响了装置开工率,但其仍将是我国环氧丙烷的重要来源。共氧化法装置生产能力将得到较快发展,尤其是在2017年之前。HPPO法虽然具有很多优点,但由于我国采用该工艺的生产装置刚刚建成投产,实际运行效果还有待于进一步验证,故短期内还无法取代氯醇法和共氧化法。未来较长时间内,我国环氧丙烷的生产工艺仍将呈现氯醇法、共氧化法和HPPO法共存,国产技术和引进技术相结合的局面。但随着环氧丙烷行业的优胜劣汰、节能减排、产业结构优化调整的需要,氯醇法环氧丙烷生产将进一步受到国家产业政策的限制,采用共氧化法和HPPO法建设环氧丙烷装置必将成为行业的发展方向。

(5)随着今后我国采用环氧丙烷绿色工艺的新装置建成投产,成本高、环境污染大的氯醇法工艺在竞争中将处于劣势,未来部分氯醇法环氧丙烷装置将被迫关停或降低开工率。因此,虽然今后几年我国环氧丙烷的生产能力将得到较快发展,但由于需求量的不断增加,未来仍有一定的进口量,尤其是高品质产品,但进口量将大幅度减少。

(6)装置分布将更加合理。未来一段时期仍将是我国内环氧丙烷产能增长高峰期,山东和江苏是新增产能的主要地区,西部地区将随着煤化工产业的发展而实现环氧丙烷产业的突破,国内环氧丙烷的供应分布将日趋合理。

(7)受制于氯醇法工艺限制,我国环氧丙烷装置规模较小(小于100 kt/a),而共氧化法和HPPO法装置规模均在240~300 kt/a。随着先进生产工艺(共氧化法和HPPO法)装置的增多,环氧丙烷装置规模将趋向大型化。

3.2我国未来的发展建议

(1)由于我国氯醇法环氧丙烷生产装置仍占据重要地位,今后一段时间内仍将存在,因而现有装置宜通过技术改造,消除瓶颈,降低能耗和单耗,提高装置开工率。同时采用先进技术对生产工艺优化、皂化废水生化处理和浓缩提取氯化钙等方面进行开创性的尝试,争取获得突破,以提高市场竞争力。对于少数规模小、成本高、技术落后,同时又不临近原料供应地,且没有条件对“三废”进行妥善处理的装置,宜采取兼并、改产或关闭,以免与效益好的环氧丙烷企业进行无序竞争及争抢原料和产品市场。

(2)随着我国节能环保、低碳生产要求越来越高,国内氯醇法生产企业的生产与发展空间将受到越来越多的限制。因此,今后应该避免规划氯醇法环氧丙烷生产装置。新建装置应该考虑HPPO法或苯乙烯/环氧化烷(SM/PO)联产法等清洁工艺路线,其中优先采用HPPO技术。但应该注意,由于该技术在我国仍处于应用初级阶段,不宜一窝蜂进行,而是需要进行严密的科学规划和项目论证,同时充分了解市场和政策预期,以免造成资源和资金的浪费。

(3)我国环氧丙烷主要应用于聚氨酯行业,今后环氧丙烷装置应该注重上下游一体化建设,在一定区域全面发展环氧丙烷、聚醚多元醇、异氰酸酯、聚氨酯及其下游产品,发挥产品协同效应,打造一体化产业基地,提高行业竞争力。同时,积极开发环氧丙烷新的应用领域,重点考虑环氧丙烷在具有良好发展前景和较高附加值的新能源,新材料领域中的应用,如在合成可降解二氧化碳基聚合物以及聚碳酸亚丙酯产品领域的应用,以规避市场风险,保障我国环氧丙烷及其相关行业的可持续发展。

参考文献

[1]朱留琴.环氧丙烷的生产技术及市场分析[J].精细石油化工进展,2012,13(10):39-43.

[2]于春梅,史广明.我国环氧丙烷生产及发展趋势解析[J].石油化工技术与经济,2015,31(3):1-5.

[3]刘学峰.环氧丙烷产能急速增长,行业竞争加剧[J].中国化工信息,2015(29/30):8.

[4]薛金召,牛小娟,汪希领,等.国内环氧丙烷市场分析及技术进展[J].化工进展,2015,34(9):3500-3506.

国内外行业发展动态

Supply and Demand Status of Propylene Oxide at Home and Abroad and its Development Prospect Analysis

Cui Xiaoming

(SinopecBeijingChemicalResearchInstituteYanshanBranch,Beijing102500)

ABSTRACT

Keywords:propylene oxide,production,consumption,market analysis

收稿日期:2015-12-04。

作者简介:崔小明,男,1966年出生,1993年毕业于武汉大学化学系,高级工程师,现主要从事情报调研和信息研究工作。

文章编号:1674-1099(2016)01-0016-07中图分类号:TQ231.1+1

文献标识码:A

The production,consumption and development prospect of propylene oxide at home and abroad were

analyzed.The total global production capacity of propylene oxide was about 10 265 kt/a and consumption was about 8 500 kt/a in 2014.It is forecasted that the production capacity and consumption will reach about 12 500 kt/a and 10 000 kt/a in 2019 respectively.In 2015,the production capacity of propylene oxide reached 3 085 kt/a,and consumption reach about 2 351 kt in China in 2014.It is estimated that the production capacity could reach about 4 000 kt/a,and apparent consumption could reach about 3 150-3 200 kt/a in China in 2019.The development trend of propylene oxide industry and suggestions for the development of propylene oxide in China were put forward.