双层股权结构的运用及发展

2016-06-14中南财经政法大学严丹荔

中南财经政法大学 詹 雷 严丹荔

双层股权结构的运用及发展

中南财经政法大学詹雷严丹荔

摘要:伴随着阿里巴巴的上市,双层股权结构得到越来越多的关注,而国内关于双层股权结构的研究较少。本文旨在梳理国外关于双层股权结构的相关研究,总结其在国外运用和发展的现状,探讨双层股权结构的优劣,为我国企业选择股权结构模式提供借鉴。

关键词:双层股权结构管理层防御控制权

阿里巴巴于2013年8月向港交所提交招股说明书,拟采用“合伙人制度”在香港上市,但由于双层股权结构设计未经通过而遭到拒绝。2014年3月16日,阿里巴巴宣布启动在美上市事宜,并于2014年9月19日正式在纽约交易所挂牌交易,市值仅次于谷歌,成为全球第二大互联网公司。伴随着阿里巴巴的上市进程,其采用的双层股权结构也成为大家关注的焦点。迄今为止国内仍禁止采用双层股权结构,关于双层股权结构的研究也较少。为了能够全面了解双层股权结构,为企业选择股权结构模式提供借鉴和参考,本文总结了国外关于双层股权结构的相关文献,主要涉及双层股权结构的概念、运用及发展、优劣势等方面。

一、双层股权结构的概念及发展

(一)双层股权结构的概念Paul和Sophie(2010)将双层股权结构(Dual Class Share)定义为“拥有该结构的企业有两种股票,分别赋予不同的投票权或选举董事的权力,通常用来保障家族成员或者其他在企业内拥有很少现金流利益的内部人的权益”。Marlin et al.(2014)则将其解读为“在双层股权发行时,有两类股权:一类具有更大的投票权力,这些股票通常保留给公司内的创立者;其他类的股权则提供给公众,附有较少的投票权力,不具有影响公司的决策并造成实质性变化的能力”。

双层股权结构与金字塔股权结构均导致控制权与现金流的分离,但二者实现两权分离的方式不同。金字塔股权结构按照一股一票原则,在控制权与现金流权一一对应的基础上,通过多个层次的公司控制链条取得对公司的最终控制权。金字塔股权结构下,层级越多,控制权和现金流的分离度越大。而双层股权结构则是在发行之初便打破了一股一票原则,设定两类股票拥有不同的投票权。

根据以往学者的研究,本文将双层股权结构定义为拥有两种股票的特殊股权结构,两种股票分别附有不同的投票权或选举权,用以实现管理者的特殊目的。

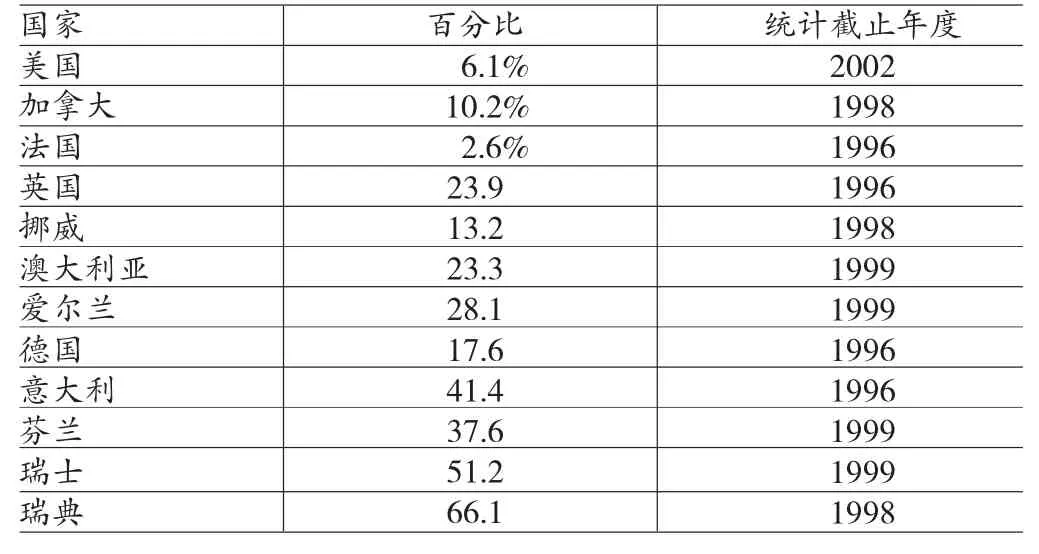

(二)双层股权结构的发展自1982年美国纽约交易所同意公司采用双层股权结构上市以来,双层股权结构已越来越流行。目前在美国有超过10%的上市公司拥有双层股权结构,几乎是20世纪80年代的两倍之多。双层股权结构在有些国家则更为普遍,在加拿大多伦多证券交易所有22%的公司采用双层股权结构;在意大利,瑞士和瑞典等欧洲国家,大约有20%左右的欧盟企业拥有双层股权结构(Chemmanur et al.,2011)。

Howell(2014)总结了各国采用双层股权结构的企业所占比重,如表1所示:

表1 各国双层股权结构企业所占比例表

Chemmanur et al.(2011)通过建立模型,进行分析性研究推导得出双层股权结构在三类企业中更为流行:第一,在经营过程中忽略暂时利益能够实现可观的价值增值,相反追求短暂的利润而牺牲长远利益可能导致灾难性后果的企业,如报纸和媒体行业;第二,家族拥有的和由创始人运营的企业,且创始人往往在管理公司的过程中拥有较高的声誉;第三,存在大量控制权私利的公司。

早在20世纪60年代至70年代末,会德丰旗下的上市公司曾一度在香港发行B股,随后太古洋行也效仿其做法发行B股。但随着一系列股市波动和公众争议,1989年12月香港联合交易所修例订明,除特殊情况外,不再考虑公司采用双层股权结构。我国大陆目前不允许采用双层股权结构发行股票。

二、双层股权结构的优势

面对我国“一股一票”制度严格执行的现状,从2004年的艺龙、2005年的百度到2014年的阿里巴巴,我国已经有数家企业采用双层股权结构赴美上市。截止2014年12月,仅纳斯达克交易所已经有15家中国企业采用双层股权结构上市,其主要分布在软件与服务业,其次为零售业。越来越多的中国企业选择双层股权结构上市,其背后的动机以及双层股权结构的优势值得探讨。

(一)保持企业控制权实行双层股权结构的主要目的是为了实现对企业的控制(Paul et al.,2012;Martin et al.,2012;Marlin et al.,2014)。双层股权结构能够让家族或控制股东在保持企业控制权的情况下获得大众资本(Howell,2014),同时,创始人能够及时根据自己的想法对企业的政策或战略做出调整(Marlin,2014)。

Arugaslan et al.(2010)认为,在企业再融资的情况下,双层股权结构有助于管理者保持和IPO之前一样对企业的控制权,减少将其财富暴露在企业特有风险之下。双层结构股票能够通过上市保证将控制权出售给对控制权私利估值更高的投资者,帮助上市前的股东最大限度的获取其出售公司的收益。

Gompers(2006)的个人满足感假说也为双层股权结构提供了一种理论解释。根据该假说,双层股权结构公司的创建人之所以选择该股权结构并非完全从经济利益方面考虑,而是在经济利益之外希望通过实现对企业的控制来达到满足。控制报纸的编审方针、制定软件公司的长期策略以及保有对某种商业品牌的持续认可所带来的个人满足远大于可能导致的经济损失。

(二)作为反收购手段很多学者,如DeAngelo(1983),Lenn(1990)以及Moyer(1992)等都指出,双层股权结构是防止恶意收购的有效屏障。

在信息不对称的世界,公司内部往往比公司外部人更了解公司的投资项目和管理业绩。不知情的外部人很可能会根据他们对公司的有限了解来替换公司的管理团队。通常,公司内部人需要向外部人传递管理者做出了正确决策的信号,而这些信号传递通常伴随着股票回购、股利政策变化等一系列的高成本行为。在双层股权结构中,管理者能够有效防止不知情收购,减少传递信号的相关成本。在双层股权结构中,集中的投票权使拥有超级投票权的股东拥有重要的交易权力,随着谈判能力的增加,能够为股东带来更高的收购溢价,并减少企业被收购的概率(Jason W. Howell,2014)。Martin et al .(2012)选取斯德哥尔摩证券交易所1985-2005之间的208家非金融类瑞典公司,通过对收购溢价的实证分析也发现,双层股权结构与收购溢价呈显著正相关关系,与成为被收购企业的可能性呈显著的负相关关系,表明双层股权结构是有效的反收购工具。

(三)关注长期利益由于被收购的威胁,企业管理团队会更加注重企业目前股价及短期收益,从而可能导致管理层将长期的战略资金转移到被外部人认可的短期投资项目上。实施双层股权结构的另一个好处在于,能够让管理者更加关注企业的长期利益,从而实现企业价值最大化。Gomper et al.(2006)发现,拥有双层股权结构公司的创建人由于其名字与公司紧紧联系在一起,则会更关注公司的长期发展。Chemmanur et al.(2012)将单层股权结构和双层股权结构企业进行对比,发现双层股权结构能够让有能力的管理者通过投资有风险的长期项目来增加企业价值。Marlin et al.(2014)也认为双层股权结构中对企业强有力的控制能够让现任管理者更加关注长期价值的实现,避免受到实现短期盈利目标的压力。同时,管理层能够更好的抵抗外部压力,专注于生产更好的产品和提供更好的服务。

(四)促进价格发现巩固假说认为控制权股票的交易者主要关注私人控制利益且并不根据私有信息交易。该假说指出价格发现主要发生在普通股票市场。普通股票的价格对新信息的敏感度比控制权股票更高。控制权股票交易量的增加和价格发现的增加没有必然联系,股票对新信息反应速度主要取决于普通股票的价格发现。优越信息假说则指出控制权股票的交易者是拥有优越的信息并根据其交易的成熟投资者,认为价格发现依靠于双层股权结构中两种股票的正式投资者的相对数量,控制权股票的价格发现随控制权股票的交易量的增加而增加,股票对新信息反应速度主要取决于控制权类股票的价格发现。Wang et al. (2013)考察了62家双层股权结构公司2002年至2008年财务报告公布期前后,控制权股票与普通股票的价格发现过程。结果表明,公开交易的控制权股票有助于价格发现,尤其在财务报告公布前信息不对称程度较高的阶段。控制权股票的上市不仅提高了价格效率,还能使外部投资者获得投票权和进行监督的机会,支持优越信息假说。

(五)促进人力资本投资Howell(2014)指出,因为双层股权结构的独特性,管理层必须投入更多时间和资源以成为公司的专家,当其拥有关于企业的独特知识,他们对公司而言更有价值。获取关于企业的独特知识与管理层认为自己将留任企业的预期相关,如果管理层即将发生变动,他们在企业独特知识上的投资将无法获得回报。双层股权结构能够保证管理者通过超级投票权实现对企业的控制,这种控制将激励管理者对企业投入更多的独特人力资本。

三、双层股权结构的劣势

目前我国仍禁止使用双层股权结构。我国法律及证券监管部门禁止双层股权结构的原因,很大程度上在于其可能对投资者带来的一系列风险及问题。

(一)管理层防御管理层防御(Management Entrench -ment),通常指管理层为满足自己的私人利益,可能选举家庭成员成为董事或者聘用家庭成员为CEO,进行内幕交易,过度投资建立企业帝国,挪用企业发展机会等,导致损害股东利益(肖星,2004)。

双层股权结构在很大程度上使经理管理防御问题更加严重(Marlin et al,2014)。Vishaal(2013)指出双层股权结构公司的价值相对于单层股权结构公司由于个人私利的扩大更容易被打折扣。在双层股权结构中,当管理层表现不力时,由于管理层拥有控制权,股东很难解除其权利;当CEO是控股股东时,问题尤为突出。Ranadeb et al.(2012)用美国双层股权结构公司样本,研究发现内部人投票权和现金流权的差距对增发股票和增发股票后企业股票长期业绩具有负面影响。投资者对代理问题的关注程度越高,内部人投票权和现金流权的差距对市场对双层股权结构增发股票的影响就越大。

Chemmanur et al.(2011)指出现任管理者的水平决定了企业选择单层股权结构还是双层股权结构,更决定了企业在选择双层股权结构后对企业的影响。有声望的优秀管理者,会为了企业的价值创造和长期利益而努力,并且能够抵抗竞争者的收购,更好的控制企业。相反,能力不足的管理者会因懈怠或者无法应对企业发展过程中的问题,导致管理层防御问题,将企业置于危险之中。

(二)缓解机制针对双层股权结构带来的管理层防御问题,以及代理成本增加问题,国外学者从内部和外部两方面对缓解机制进行了研究。

(1)内部缓解机制。最优契约理论认为,在双层股权结构企业中,董事会通常会给予控制股东大量的期权和奖金,与公司业绩挂钩,使高管与外部股东的利益相一致,以防止高管利用自己的高投票权谋取私利。管理者权力理论认为,高管有能力影响和决定其薪酬合同,在双层股权结构中这种现象尤其值得关注,拥有较少股权的控制股东有权决定高管的薪酬,高管被赋予的高薪酬很可能与其付出的努力并不匹配。Ben et.al(2011)通过研究1998年至2006年多伦多证券交易所的样本发现,相对于单层股权结构,采用双层股权结构的企业会向家族成员担任的高管支付更多薪酬,其中包括更多的期权和奖金,用于防止管理层防御。Bradford et.al(2014)从股利支付方面提供了解决方案。侵占(掠夺)假说预测双层股权结构企业支付较少的股利给股东,以最大限度地实现他们的私人利益;预先承诺假说则预测双层股权结构企业将支付更多的股利,以减轻双层股权结构企业的代理问题。Ben et al.(2014)以美国1995-2002期间的双层股权结构公司为样本的实证检验发现,相对于单一股权结构,双层股权结构公司倾向于支付更多的现金股利,支持预先承诺假说。Bradford et.al(2014)也得出相同的结论,双层股权结构公司会支付更多的股利,且更多采用常规股利形式发放,而非采用特殊股利或股票回购方式。

(2)外部缓解机制。Hong(2013)通过2002年-2007年13个国家133个采用双层股权结构的企业数据,研究了企业采用IFRS对双层股权结构公司中私人利益的影响。结果显示强制采用IFRS能限制控制方从企业摄取价值、牺牲中小股东利益的能力,提高现金使用和投资的效率,并能帮助企业筹集更多的资金。Khurana et.al.(2013)从损失及时确认和披露(timely loss reporting)方面进行了分析,认为及时损失确认能够缓解双层股权结构中管理层和外部股东冲突所引起的管理层防御问题。通过及时审视内部人士的价值减少活动和披露价值减少活动,能更好的限制管理者继续企业价值破坏行为,使企业价值能够得到保护,从而保护外部股东利益。Kang(2014)选取了2008年12月31日标准普尔1500指数的1490家公司,从审计需求角度考察,发现由于管理层防御,双层股权结构比非双层股权结构的家族企业更加需要行业专家对其进行审计。

四、结论

根据国外文献总结,双层股权结构在北美和欧洲等国已较为流行,其发展和运用的过程中也显现出了一定的优势和劣势。优势主要体现为保证创始人对企业的控制权,有效抵抗恶意收购,促进对企业长期利益的关注,促进价格发现,以及促进管理层对企业人力资本的投入。劣势则主要因创始人控制权的增加而可能导致管理层防御问题更为严重,加大代理成本。针对潜在的问题,IFRS的施行、损失的及时确认、行业专家审计的加强,能够从外部有效防止双层股权结构下私人利益的攫取;而增加管理层薪酬中的期权,以及提高股利分配,能够从内部控制管理层防御问题。

我国对于双层股权结构的研究,主要集中于引进双层股权结构的可能性方面,且多从法律角度进行探讨。马立行(2013)、熊锦秋(2013)、汪青松(2014)、杨狄(2014)等均从监管和司法制度的角度对拥有双层股权结构的法律环境进行了相关的分析,认为若要施行双层股权结构,需要我国对现行公司法中对于股东权利多元化配置构成刚性约束的条款进行修改。张舫(2013)认为就我国当前情况而言,当务之急则是如何完善中小股东保护机制,不断提高市场监管力度。冯向前(2014)则指出我国法律体系目前已经具备一定的基础环境,在保护公众投资者利益并严控风险的前提下,可以积极促进多重股权结构的引进,吸引更多优质科技创新企业在我国资本市场上市。目前,我们需要更多研究和权衡在我国的制度环境和政策背景下,运用双层股权结构可能带来的利益和成本,为双层股权结构在我国的运用发展提供更多的依据和基础。

参考文献:

[1]肖星:《委托代理理论与股利政策》,《中国会计评论》2004年第12期。

[2]马立行:《美国双层股权结构的经验及其对我国的启示》,《世界经济研究》2013年第4期。

[3]汪青松:《论股份公司股东权利的分离——以“一股一票”原则的历史兴衰为背景》,《清华法学》2014年第2期。

[4]杨狄:《上市公司股权结构创新问题研究——以阿里巴巴集团上市为视角》,《现代经济探讨》2014年第2期。

[5]冯向前:《创业板公司引入多重股权架构探讨》,《证券市场导报》2014年第12期。

[6]熊锦秋:《同股不同权的合伙制架构有其独特价值》,《上海证券报》2013年3月20日。

[7]张舫:《一股一票原则与不同投票权股的发行》,《重庆大学学报》2011年第11期。

[8]Alexander Muravyev.Investor Protection and the Value of Shares: Evidence from Statutory Rules Governing Variations of Shareholders Class Rights in an Emerging Market.The Journal of Law,Economics,and Organization,. 2012(3).

[9]Ben Amoako -Adua,Vishaal Baulkaranb,Brian F. Smithc.Analysis of dividend policy of dual and singleclass U.S corporations.ournal of Economics and Business.2014(10).

[10]Beni Lauterbach,Anete Pajuste.The long -term valuation effects of voluntary dual class share unifications.Journal of Corporate Finance.2015(31).

[11]Beni Lauterbach,Yishay Yafeh.Long term changes in voting power and control structure following the unification of dual class shares.Journal of Corporate Finance.2011(17).

[12]Bradford D. Jordan,Mark H. Liu,Qun Wu,Corporate payout policy in dual -class firms.Journal of Corporate Finance.2014(6).

[13]Christopher J Marquette,Thomas G.E Williams.Dual-Class Shares and Active Investment Strategies.The Journal of Investing. 2011(3).

[14]Fei Kang,Founding Family Ownership and the Selection of Industry Specialist Auditors.Accounting Horizons.2014.

(编辑刘姗)