浅谈财务报表分析方法的改进

2016-06-12张盼

张盼

摘 要:财务报表是反映企业财务信息的载体,财务报表使用者他们需要财务报表提供的信息进行各种决策。但如果要进一步了解企业的经营成果和存在的问题仅仅依靠财务报表的数据是不够的,还需要对财务报表提供的数据进一步加工,进行分析和比较。但随着企业的发展和经济社会的不断改变,目前的财务报表分析出现了很多问题。针对当前遇到的问题我们应该积极寻找解决方案,不断完善财务企业财务报表分析。

关键词:财务报表;财务管理;财务分析

随着经济全球化的不断发展,企业对会计信息的管理要求也在逐步提高,财务报表作为企业会计信息的载体,对企业财务报表进行分析,能够为企业的管理者提供重要的决策依据,同时也能预测企业未来的发展情况。然而,我国企业财务报表分析中还存在着许多问题。本文以某公司为例,从财务分析方法的角度提出了我国企业财务报表分析中存在的一些问题,然后针对每个方面所存在的问题从各个不同的角度提出相应的改善对策。

一、 财务报表分析

财务报表分析,又称之为财务分析,是通过收集、整理企业财务会计报告中的有关数据,并结合其他有关补充信息,对企业的财务状况,经营成果和现金流量情况进行综合比较和评价,为财务会计报告使用者提供管理决策和控制依据的一项管理工作。

企业管理部门重点分析是企业有关资源的配量以及资本的保值增值能力,由此来评价企业的过去的经营业绩与同行业的其他企业进行比较来了解企业自身优势与不足并可以预测企业未来发展的大趋势指导企业未来的发展。通常分析资本保值增值率。资本保值增值率是年末所有者权益和年初所有者权益的比例关系,比率等于1说明企业资本保值,大于1说明增值。

投资者重点分析企业的营运能力、盈利能力等,了解企业的投资风险和投资报酬,降低投资者的投资风险。通常分析企业的净资产收益率,净资产收益率是净利润和所有者权益平均余额的比例关系,比率越大投资者获利能力越强。

债权人重点分析企业的偿债能力,评价企业财务安全系数等等,看企业有没有足够的资金偿还本金和利息,来决定是否放贷。对企业的财务报表分析可以掌握企业各项财务指标,了解企业偿债能力的强弱,贷款给偿债能力强的企业可以保障债权人自身的利益降低贷款的风险。通常分析企业的流动比率和速动比率。流动比率是企业流动资产和流动负债的比率关系,速动比率是速动资产和流动负债的比率关系。

二、 财务报表分析方法的漏洞

(一) 比较分析法。比较分析法是企业财务报表分析最常用、最基本的一种方法,是通过对主要项目或指标数值变化的对比计算差额,分析判断企业经营业绩和财务状况的一种方法。但这种分析方法只能用于同行业间的分析。在不同行业,由于衡量企业的各项财务指标的标准不一致,就无法通过比较分析法来分析。例如A企业是一个房地产企业,而B企业是一个乳制品生产企业。存货周转天数同为30天,显然30天的周转期对于A来说是一个不错的成绩而对B来说则得尽快改善自己的经营状况,所以比较分析法只能应用于同行业且规模差距较小的企业之间的对比分析,应用范围有限。

(二) 趋势分析法。趋势分析是财务报表分析的基本方法。该分析方法将实际的数据与企业不同时期财务报表中的同类指标的历史数据进行比较,从而确定企业财务状况、经营业绩和现金流量的变化趋势和变化规律的一种分析方法。由于这种分析方法采用往年数据作为比较的基础。因此保证往年数据的真实性,这种分析方法才能发挥它应有的作用。然而在实际的会计环境中很难保证这一点,企业往年的数据不一定合理。比如某企业往年用100万元购买一批固定资产,目前重置成本为200万元,而在报表上反映的依然是固定资产100万的原价。同时还由于通货膨胀与各种偶然因素的存在,就难免使数据产生偏差,因此趋势分析法的可靠性受到很大影响。

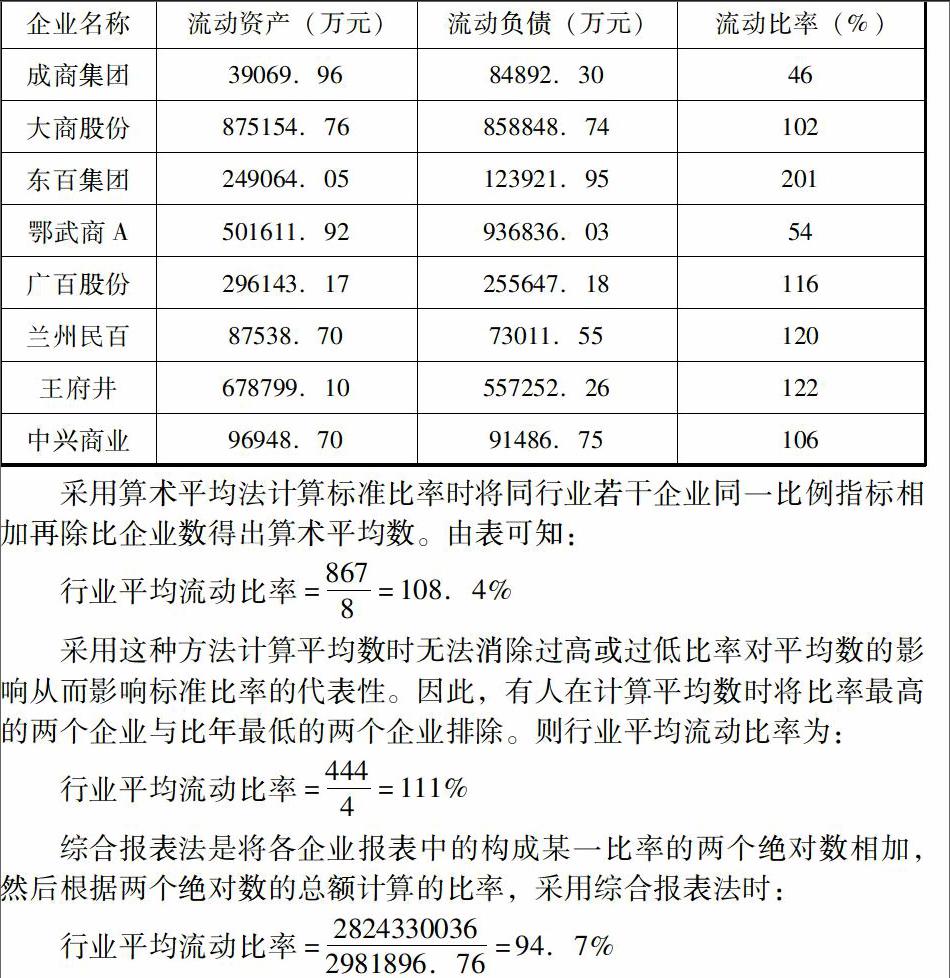

(三) 标准比率计算法。标准比率是企业在进行比率分析时需要运用到的一项重要的指标,标准比率表示一个行业中企业各项指标的标准值,各个不同行业的同一财务指标的标准值往往不同。当一个企业在计算标准比率时需要收集自己所在行业的多家企业的财务资料通过各种方法来计算本行业的各个指标的标准比率,而计算标准比率的方法较多,且采用不同方法计算出来的结果会有很大的差别,这些误差容易影响到企业财务分析的准确性。企业如何选择适当的标准比率计算方法或者改进标准比率计算方法来缩小计算的误差是进行比率分析的基础。目前标准比率的计算方法有算术平均法、综合报表法、中位数法。以某年商品批发零售行业八家企业的会计资料为例对三种方法进行比较分析:

采用算术平均法计算标准比率时将同行业若干企业同一比例指标相加再除比企业数得出算术平均数。由表可知:

行业平均流动比率=8678=108.4%

采用这种方法计算平均数时无法消除过高或过低比率对平均数的影响从而影响标准比率的代表性。因此,有人在计算平均数时将比率最高的两个企业与比年最低的两个企业排除。则行业平均流动比率为:

行业平均流动比率=4444=111%

综合报表法是将各企业报表中的构成某一比率的两个绝对数相加,然后根据两个绝对数的总额计算的比率,采用综合报表法时:

行业平均流动比率=28243300362981896.76=94.7%

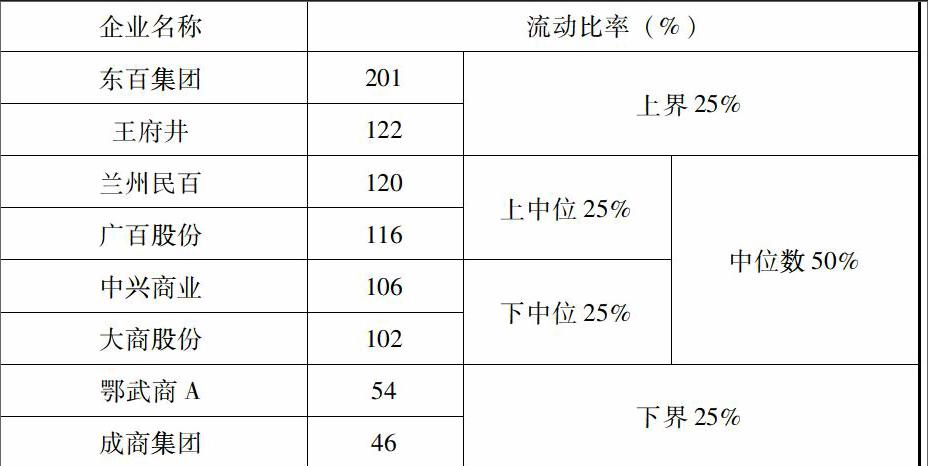

中位数法是将相关企业的比率按高低顺序排列,然后再划出最低和最高的各25%,中间50%就为中位数比率。也可以将中位数再细分为上中位数25%与下中位数25%。最后依据企业比率后的位置进行评价。将上述八家企业的流动比率,按照中位数法进行划分,可以得出如下结果:

由表可知,比率在上界的25%表示企业偿债能力很好,比率在下界的25%表示企业的偿债能力很差。比率在中位数50%,说明企业有良好的偿债能力。在上中位数表示偿债能力较高,在下中位数表示偿债能力一般。

通过上述三种方法的比较证实了不同的标准比率计算方法计算的结果存在较大的差别,这些差别容易误导我们,不知道那种方法计算的结果最接近行业标准比率,如何选择行业标准比率的计算方法或者简化行业标准比率的获取途径是值得我们去思考的一个问题。

三、 完善手段

(一) 比较分析法的完善手段

在进行横向比较时,首先需要明确企业所属的行业。将企业的各项指标与行业平均标准进行比较来明确企业在行业中的地位。但这样的比较很难发现企业的优势和不足,所以应尽量选择竞争对手和行业中的龙头企业作为对比的参照物,才有利于企业发现自身的优缺点。同时在分析时要排除企业规模、资本结构、会计政策等差异。

(二) 趋势分析法的完善手段

第一,修正时间序列数据,在利用以前年度报表进行趋势分析时,为了避免历史数据与现行会计政策下的数据存在较大差异而影响趋势分析的结论,可以将历史数据按现行会计政策进行调整,这样可以让数据更真实、合理。根据分析的需要减少趋势分析所涉及的期间。例如某财务分析人员原本用续五年的资产负债表为依据编制今后几年的预测资产负债表,后来将五年变为三年,用最近三年的资产负债表来编制今后几年的预测资产负债表。这样可以减少对历史数据的使用,避免因时间间隔长,历史成本与实际成本差异扩大而影响分析结论。

第二,多种分析方法相结合,每一种分析方法都不是全能的,都有各自的优点和缺陷。在分析时将各种分析方法结合,不采用单一方法得到的结论来对一个企业作出评价。趋势分析时不仅要注意数据的大小变化,还要关注企业自身经营环境的变化,剔除企业因经营环境变化而引起的数据差异。

(三) 标准比率法的完善手段

第一,将三种计算方法揉合,企业在计算标准比率时可以将算数平均法和综合报表法结合使用,并以中位数法做为调整的参考。首先运用算数平均法和综合报表法计算出两个具体的数值,然后取两个数的平均值和中位数法的范围值进行比较,根据中位数的范围值对算数平均法和综合报表法的平均值进行进一步的调整,如果中位数法范围值高于平均值可以适当的调高平均值作为标准比率的计算结果,如果中位数法的范围值低于平均值可以适当调低平均值作为标准比率的计算结果,这样可以保证标准比率计算的准确性。

第二,由政府出台权威的行业标准比率为企业财务分析提供依据,当企业很难通过自身所拥有的数据来计算行业标准比率时就需要政府出台某些行业的标准比率,财政部作为我国会计主管部门有义务制定国家各个行业的标准比率。财政部拥有完善的数据和顶尖的会计人才,出台的标准比企业自己计算的更加权威和准确,政府部门应积极出台并完善各行业的标准比率。

四、 结论

在现代商业环境下,企业财务报表分析对企业的生产经营活动和管理发挥着越来越重要的作用,对投资者的投资决策也有很大的指导作用,但是财务报表分析在分析方法上都存在很多的局限性,完善财务报表分析需要从各方面努力,需要企业和政府的积极合作,了解现行财务分析不完善的主要原因,只有从根源出发才能解决财务报表分析结论不准确的问题。完善企业财务报表分析,企业才能清楚自身在行业中的定位,为管理者和投资者提供准确的决策依据。

(作者单位:武汉工商学院管理学院会计学系)

参考文献:

[1] 袁斌. 对现代企业财务报表分析的若干探讨[J]. 企业研究. 2013(02): 15-18.

[2] 印菡. 基于构建核心竞争力的企业财务报表分析指标研究[J]. 现代商业. 2013(33): 25-30.

[3] 杨伟华. 浅议如何完善企业财务报表分析[J]. 现代经济信息. 2013(03): 15-20.