国有资本经营预算支出民生化的制约障碍与优化路径

2016-06-07林佳彬

林 佳 彬

(福建师范大学 经济学院,福建 福州 350108)

国有资本经营预算支出民生化的制约障碍与优化路径

林 佳 彬

(福建师范大学 经济学院,福建 福州350108)

摘要:近年来, 在国企红利征缴比例倍增,且财政部提出继续加大投入用于保障和改善民生支出力度的公共财政预算这一时代背景下,国企利润分配回归惠民具有一定的可行性,其中一条重要路径就是国有资本经营预算支出向民生导向,但与此同时,实施过程中也存在着诸多的制约因素。正确认识制约民生化的症结障碍,有利于从根本上突破现有困境,找出优化预算支出民生化的正确路径,实现作为国企出资人的全国人民共享投资收益的目标。

关键词:国有资本经营预算; 支出;民生化;优化路径

新《预算法》的颁布有关国有资本经营预算部分,从法律层面上已经基本解决了其主体及地位的问题,也适当改善了关于国有资本经营预算的覆盖范围、收支安排、与公共财政预算的衔接部分,但预算支出方面在资本性及费用性支出上仍然占有较大比例,在民生部分支出比重偏低。

学术界关于国有资本经营预算支出民生化的研究仍然在初步探索期。汪丽鑫、付青山认为,社保、医疗、教育等这些民生领域应视作国有资本经营预算支出侧重的重中之重。[1]文宗瑜认为,把资本性和费用性视作当前国有资本经营预算支出的重点方向,在某种程度上会影响甚至阻隔政府调控职能的有效发挥,建议调整支出范围,强调将部分国有资本经营预算款拨付向解决社保、医疗、教育等民生问题的社会性支出方面。[2]陈少晖、朱珍等认为,政府公共福利性支出上的差额应该是国有资本经营预算支出重点支撑的对象,而能让红利最惠及民生的方式主要是使预算支出倾向于教育领域。[3]并进一步提出,应从法制角度赋予国有资本经营预算民生支出刚性机制,使其具体化、明晰化、透明化。[4]张舒建议,理论界应加强国有资本经营预算支出安排领域、对象和方式的研究,以实现为实践提供理论指导。[5]

以上研究,无论是现有的纲领性文件还是相关的研究观点,对于国有资本经营预算支出应当投向民生领域这一问题上基本达成一致,但鲜有研究结合到现行预算编制制度等预算体系框架下的阻力。借鉴已有科研成果,对中国特色国有资本经营预算支出民生化的运营及阻力进行思考,提出进一步深化国资预算民生化的路径建议。

一、 国有资本经营预算支出的范围界定与执行

(一)国有资本经营预算支出的范围界定

国有资本经营预算是我国国情下特有的产物,它是政府用于保证公有制的同时又保证市场资源合理配置的社会主义市场经济管理办法。2007年出台的《国务院关于试行国有资本经营预算的意见》(国发〔2007〕26号,以下简称《试行意见》)中界定了国有资本经营预算支出部分的内容,即国有资本经营预算支出一般按照当年预算收入规模安排,不列赤字。具体所列项目主要包括:①资本性支出,即据产业发展规划、国家战略等需要所安排的支出项目。②费用性支出。主要用于支付国企改革的成本费用项目。③其他支出。这部分支出视近期的改革发展任务而定,具有一定的灵活性。由于《试行意见》中仅提到必要时,可部分用于社会保障等项支出。[6]为观察国资预算的民生化实现度,在本文中将这部分支出细化为民生支出方面及非民生支出方面。

(二)国有资本经营预算支出的执行

国有资本经营预算作为我国现行复式预算体制中的一种新型预算方式,体现了其较强的独立性。当前国有资本经营预算支出的形式仍然以投资为主,而投资决策主要是由国资监管机构做出。执行步骤依次为:年度预算建议草案由作为国有资本经营预算单位的国有资产监管机构提出;各级财政部门同国资监管、发展改革部门跟进并编制具体预算草案;本级人民政府审批后由各预算单位下达预算至具体企业;企业在报经批准的预算范围内提出使用资金申请,经财政部审批后拨付使用。值得注意的是,资金支出过程中仍然需要依法接受监督,若使用额度或相关事项需要调整的还需按规定上报审批,年度终了时,财政部需编制预算决算的草案交由本级人民政府批准。[6]

二、 国有资本经营预算支出民生化的运行特征

(一)大部分预算支出仍留存于体内循环

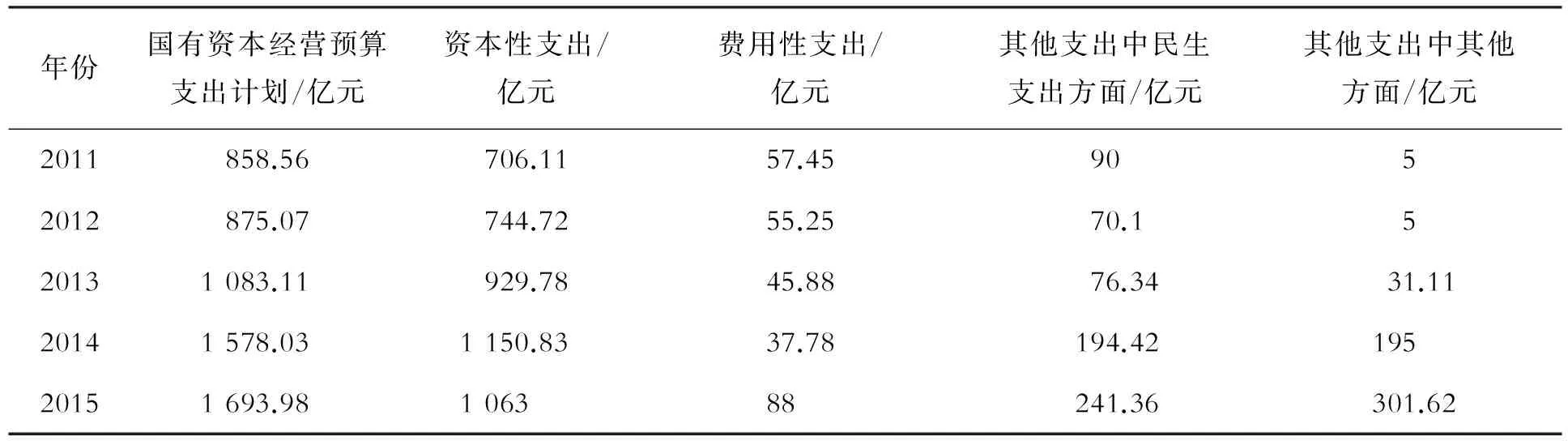

由上述《试行意见》规定的国有资本经营预算支出范围可以看出现行预算支出法律条文具有明显的非民生倾向,那么其预算支出民生化在实践中的运行情况究竟如何?财政部公布的几组数据(见表1),2012年国有资本经营预算支出的计划额度总共为875.07亿元,在这总额中包括:资本性支出744.72亿元;费用性支出55.25亿元;其他支出75.1亿元( 含用于中央行政企业的社保支出5亿元)。2013年国有资本经营预算支出的计划额度总共为1 083.11亿元,额度中包括:资本性支出929.78亿元,费用性支出45.88亿元,其他支出107.45亿元(含用于财务管理能力评估的其他支出5亿元;用于应对中央企业突发事项的预留资金21.11亿元;用于中央行政企业的社保支出5亿元)。2014、2015年虽然用于其他支出的基数增大了,加大了其他支出中民生支出的占比,但相比于资本性支出,用于社保等民生支出的比重依然处于较低水平。资本性支出占比居高不下。由此不难看出,国有资本收益仍主要用于企业内部再投资,这一“取之于国企,用之于国企”的状态无法让改革成果与更多的民众共享。

表1 国有资本经营预算支出编制安排情况(2011—2015年)

数据来源:根据财政部预算司《关于历年中央国有资本经营预算的说明》整理所得。

(二)预算支出实际用于民生领域的偏少

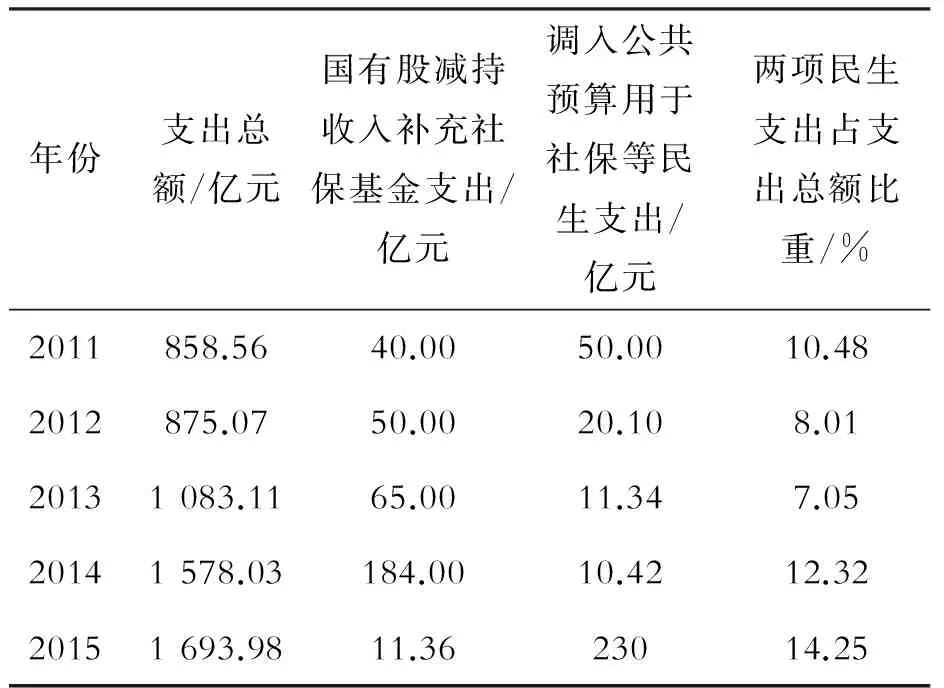

国有资产代表着全体纳税人利益,如何有效处理好巨额国有资本经营预算中的民生化问题关系到国之命脉,人民福祉。从财政预算司编制的预算表中可以看出,在民生项目支出上真正能惠及全民的民生支出只有两项:一是国有资本经营预算补充社保基金支出(反映为国有股减持收入等充实社会保障基金),二是调入公共财政预算的支出(反映为用于补充社保等民生支出)。从2011—2015年执行的情况(见表2)来看,国有资本经营预算其他支出中不仅惠及民生的内容较少,比例偏低,而且部分划拨于其他支出部分还多用于国有企业内部职工的社会保障支出、财务管理能力评估、预留资金等非惠及广大民众的民生福利。

表2 国有资本经营预算民生支出预算

数据来源:根据财政部预算司《关于历年中央国有资本经营预算的说明》整理所得。需要说明的是,由于预算与决算的支出口径统计不一致,故本文结构图的数据用预算数据,而民生支出项目数据用决算数据,二者之间会有一些差距,但并不影响判断。

2012、2013年,国有资本预算调入公共预算用于社保等民生支出以及补充养老保险基金支出只有70.1、76.34亿元,占全部支出总额的8.01%和7.05%。虽然到了2014、2015年,为了落实《决定》特地提高了调入这两项支出的数额,但在支出总额的占比仍均低于15%,其造福于民的成效在当前社会保障所面临的巨大缺口下,更显得有些微不足道。

(三)现行预算支出民生的划拨并未提高社会保障水平

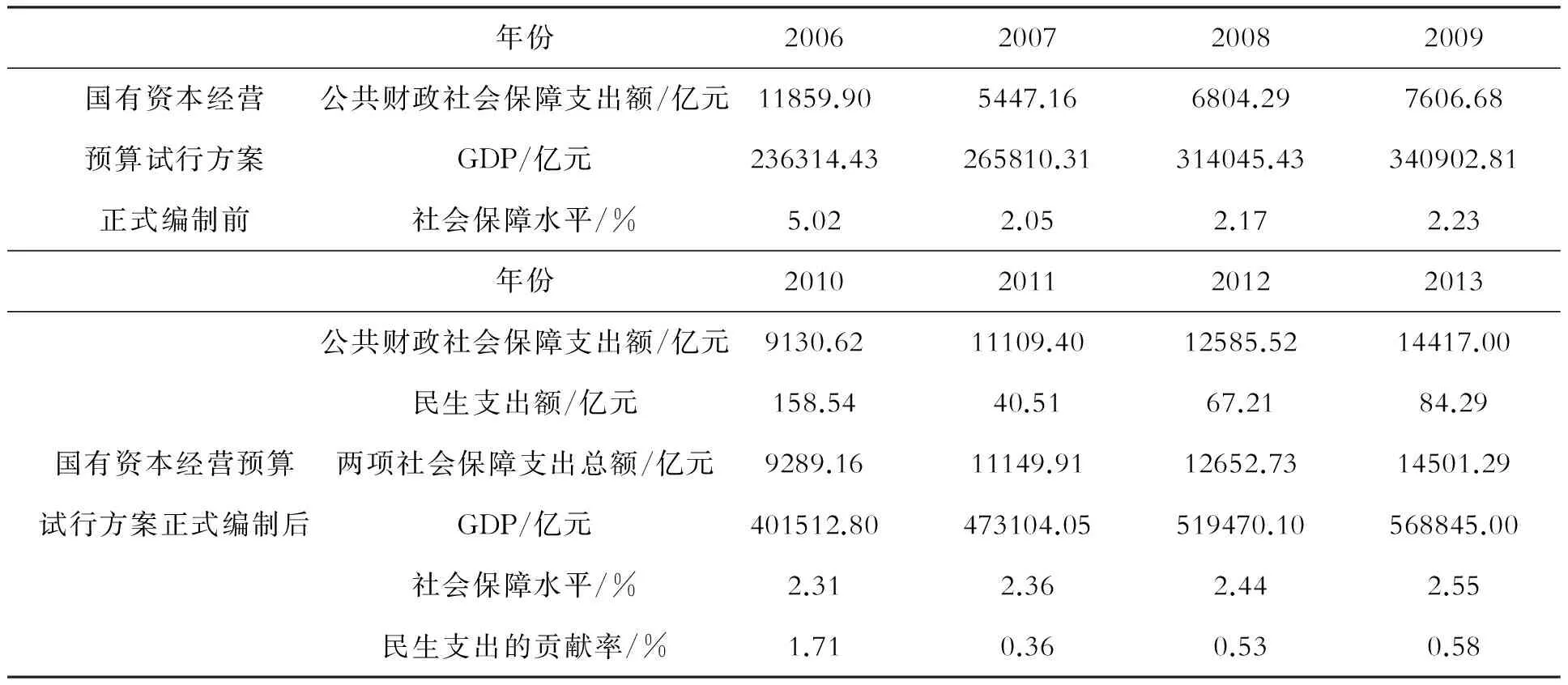

从2010年开始,国有资本经营预算试行方案开始正式编制,从而关于国有资本经营预算的民生支出才有比较准确的统计数据,所以本文在进行的社会保障水平判别时采用从国有资本经营预算试行方案实行前后对比来考察。选取的数据为中央国有资本经营预算正式编制后4年(2010—2013)及其对称的前4年(2006—2009),见表3。

表3 国有资本经营预算编制前后社会保障情况对比表

数据来源:根据历年《中国统计年鉴》,财政部及国家统计局网站数据整理所得。需要说明的是,2007年后才有专列“社会保障与就业支出”项目,故2007年后社会保障支出额用这一项目支出数据。2006年社会保障支出项目包括:行政事业单位离退休费、失业保险基金、企业职工基本养老保险、抚恤和社会福利支出以及社会保障补助支出等。

对比编制前后社会保障情况来看,虽然我国现行国有资本经营预算中已有民生支出相关内容,支出总额也在不断的增大,但由于资本性支出占比仍然居高不下,使得这低额的民生支出部分并不能起到为整个社会保障领域保驾护航的作用。就其民生支出增长对经济发展的反映程度来说,按照国际经验,社保支出对GDP的占比应达17.24%~26.58%才为正常水平[7],而我国当下的社会保障水平一直在2%~3%之间徘徊,就贡献程度来说,国有资本经营预算民生支出的贡献度更是不足1%,由此可见现行预算支出民生的划拨并未实际使民众的社会保障水平得以提升,因此还需进行进一步的深化。

三、 制约国有资本经营预算支出民生化的症结障碍

(一)当前预算制度带来的障碍

由于现行国资预算支出政策制度编制主体、程序、范围和内容的不清晰,更缺乏明确的民生支出倾向,导致了预算支出分配向民生方面与否和分配多少问题出现了各种争议。从现行的国有资本经营预算制度来看,其不仅没有考虑到教育、医疗、就业、环保、公共安全等民生性支出,就其提到的社保支出,也只是在“必要时”才进行考虑。这个必要时的范围太难定义,且在实践中还倾向于用在央企职工的社保上。由此可见,国有资本经营预算支出民生化的症结障碍之一就是在预算支出政策的设计上,在所公布的法律制度上就体现出了非民生导向。目前大多数省区市在支出方面主观因素较多,存在支出随意性,缺乏支出方向和重点的长期规划,不利于国有资本经营预算支出作用的发挥,作为终极所有者的全国人民也很难共享到国有企业改革发展所达成的阶段性成果。而这个预算支出政策制度本应该有利于扭转过去几十年来国民收入分配越来越失衡的状态,这正是国有资本经营预算应该发挥的作用。

(二)固化意识形态同盟的阻挠

目前我国的改革在各个方面都已经全面进入了“深水区”和“攻坚期”,各方利益纠葛及博弈的状态均伴随着改革的进程而愈发凸显,国有资本经营预算支出的改革也不例外。在现行的转型市场经济中,蛋糕虽然比以前大了很多,但随着蛋糕一起增大的还有那些已经利益固化了的意识形态同盟。而这也正是难以进一步推动及深化的症结根源。由于那些处在垄断地位的国有企业、体制内的员工、大型国企内部的经理人群等构成了强势精英集团,在国企收益基数不变情况下,为民生而使得国企分红上缴比例倍增情况下自然会减少企业的留存收益,且为民生而使国资预算支出更多的拨付于体制外非体制内,也会影响他们原有的利益。作为一个理性经济人,这些意识形态同盟势必会极力反对国有资本经营预算支出民生化的变革。同时大部分国有企业团抱执行信息不披露机制,使得公司透明度低、盈利情况未知,也是有效减免自身利益受到侵害的做法之一。李克强总理说过,“触及利益比触及灵魂还难,这需要勇气、智慧、韧性。”[8]因此,除了发放有效的国有资本经营预算纲领性文件,还要找到瓦解这些固化意识形态同盟的新支点。

(三)预算后续监管力度的匮乏

在国有资本经营预算支出拨付以后,对其监管的力度是否到位,监管的体系是否完善成为预算资金是否能安全高效运行的重点保障,也是支出效益最大化的重点保障。然而,《试行意见》 中关于支出部分的描述非常少,就不多的内容来看也相对比较宽泛,在所有资料中也显示并没有对国有资本经营预算拨付后续的监督有更进一步的规范与说明。因此笔者认为,现行的预算后续监管力度及其匮乏,缺乏相应的配套支出监管体系。同时,由于对资金的后续使用缺乏相应有效的第三方监督及绩效评价考评制度,企业在资金使用上有更大的随意性,所拨付款项被挪作他用的现象也时常发生。因此,有必要加大监管专项预算支出资金的追踪力度,建立后续严格的国有资本经营预算支出监管体系及相应的配套措施。

四、 国有资本经营预算支出民生化的优化路径

(一)完善试行中的预算制度,及早将其纳入正式化预算体系

就上文分析的国有资产经营预算历史演变来看,1994年提出要实行复式预算制度,但复式预算一直没有成型,地方上也是象征性的。直到2007年的《试行意见》出台,从2008年正式实施后才开始实行国有资本经营预算,至今也不到10年,目前仍然处于试行阶段,尚未真正成为复式预算。试行办法仅处于试行阶段,无法达到正式预算制度的功效。如就执行程序而言,在试行阶段预算的拨付跳过了像正式预算中由本级人大审议并批准的程序,而只需经本级人民政府批准,缺乏一定公开、公平、公正的基础,更谈不上发挥公共资源合理使用以及促进民生支出的作用。

因此,在面对其他国家均没有的如此庞大的资本性国有资产时,特别是要处理正式化国有资本经营预算这项别具中国特色的事物,应该通过对有关条款进行调整、补充及完善,尽快结束试行期,将国有资本经营预算正式化后添加到国家预算的体系当中,真正形成复式预算制度。在此基础之上,应当继续完善《预算法》中对国有资本经营预算编制、审批以及后续监督制度等的规定,通过科学化、合理化预算编制的时间、内容和程序来达到使《预算法》中针对国有资本经营预算的部分更具指导性和实践性。[9]只有把国有资本经营预算及早正式纳入国家预算体系,统一平衡,衡量绩效,才能够真正回馈给老百姓。预算体系和财政体系的改革,对于推动国有资本经营预算支出民生化的深化发展具有至关重要的决定指导作用。

(二)形成有弹性而非一刀切的利润分配制度

目前讨论得比较多的是红利收取比例问题。我国以前国有资本收益上缴比例在5%~10%,现行上缴比例是10%~25%,具体表现为:第一类独立烟草企业25%,第二类20%,第三类10%,第四类5%,第五类免缴。[10]有些学者呼吁仍然应该提高和扩大国有资本红利的缴交比例。但这一建议并不妥当,原因有二:一是,财政部网站上公布的国企利润数字并非最后能用于分配的利润数字。由于我国以前利税不分,网站公布的利润总额是我国特有的产物,相比西方的利润,即税后利润的概念,还需再扣掉25%的所得税才是我国能用于分配的部分。由于基数大的情况下,所得税的缴交也相应增大,剩余远没有利润总额所显示的那么多,因此将西方国家高额比例的分红比率推广或类比于我国的做法并不科学。二是,核算方式也存在问题,归属于母公司的净利润是另一概念。据合并报表等相关会计知识可知,央企利润总额是包含子公司的。现有国资委直接管的央企约有121家,三级以上的母公司、子公司及孙公司共有17 000多家,而国资委或财政部门所收利润并不能从孙公司收取,因而只能从100多家母公司收取。有报告显示,其实许多利润集中在少数垄断行业,国有企业除了少数垄断企业之外,到母公司这一层的利润并不多。而北京天泽经济研究所提供的一份研究报表更是指明,国有企业一年的利润仅是虚有其表,减掉那些垄断行业的利润后,真正到母公司这一层的利润并不多。如2009年中石化、中石油、中移动三家企业的利润占全部(129家企业)利润的44%,可见,除去这三家,剩余的126家企业并无多少利润。[11]

鉴于上述分析,需要形成一种有弹性的分配制度[12],尤其是针对烟草等企业生命周期并非处于高速发展阶段而正处于衰退期的行业,继续上调其未来的应缴利润比例(甚至达40%以上)。这些行业已不需要再把利润资本化来重新投入企业使其高速发展用,留下足以支撑其基本运营的利润即可,而其他类企业则按弹性的不同划定利润分配额。一方面,各类国有资本的运行都步入市场轨道,所取得的收益具备与全民分享的基础,尤其是成熟期与衰退期的行业;另一方面,依据宪法规定,各类国有资产具有全民所有的属性,对其取得收益的征收也保证了全民所有权的实现。

(三)构建预算支出民生化顶层设计的机制格局

从近年实践看,尽管当前已有关国有资本经营预算的公共民生福利性支出,但还未出台真正公平、公正、公开且高效运行的支出分配方案。国务院国资委所提出的“大国资、一盘棋、一家人”监管理念的核心就是要把全面建成小康社会的价值放到改革蓝图的核心位置,从提高国有经济的活力、影响力和控制力的目标出发搞好顶层设计。笔者建议,立体的国有资本经营预算支出民生化的管理配套制度,按照大国资理念的“拓宽范围,逐步做到全过程、全方位,不留死角,不留遗漏,不出现重大失责”改革新思路[13],主要体现在以“细化”为内涵的横向、纵向及全社会监管三方面。

从横向剖面来看,体现在国资经营预算支出民生化范围和占比的“细化”。当前用于社会保障等民生性的支出表述太过含糊与笼统,《试行意见》中“必要时,可部分用于社会保障等项支出”[6]的法律条文并不足以具体指导庞大的资金量导入民生支出。因此要对国资经营预算支出民生化进行进一步范围的缩小与确定,并由当前的社会保障支出推广至其他相关民生领域支出,如教育尤其是农村义务教育、农村建设、弥补数额庞大的养老金缺口、支持医疗支出等。同时要确定好国有资本收益用于民生福利方面和企业发展方面需要之间的具体比例,这是更好的落实国有资本经营预算支出民生化的关键。

从纵向来看,则体现在执行与监管系统权责的“细化”。目前中央对地方的调控能力较弱,中央和地方在国有资本经营预算支出制度上各自制定、支出方向和重点上各自做主等,无法真正实现“上下一盘棋”,发挥国有资本经营预算支出的全局作用。因此要求细化执行部门与监管系统的权责,使得各级上级机构强化对下级机构行使指导和监督职责,建立健全权责明确、管理规范、上下协调、精简高效的中央和省、市(地)、县执行与监管格局。

从全社会监管国资全局方面来看,体现在监管社会环境“细化”,国资经营预算支出民生化监管要形成全社会的协调与联动,得到各个方面、各个层次的协同与支持,形成支持国有资本经营预算民生化导向的法律环境、舆论环境与社会环境,如透明信息披露制度、制衡制度、共同决策制度、利益保护制度、与公共预算的衔接制度等。[14]

参考文献:

[1]汪丽鑫,付青山.转型期国有资本收益的公共福利性支出[J].财经科学,2009(1):103-110.

[2]文宗瑜.国有资本经营预算管理改革的继续深化[J].地方财政研究,2011(4):9-11.

[3]陈少晖,朱珍.省域国有资本经营预算制度的建构[J].经济纵横,2012(2):52-57.

[4]陈少晖,朱珍.民生财政导向下的国有资本经营预算支出研究[J].当代经济研究,2012(4):32-38.

[5]张舒.我国国有资本经营预算理论研究进展及评述[J].财政研究,2013(1):16-18.

[6]国务院.关于试行国有资本经营预算的意见[R].国务院公告2007年第26号,2007.

[7]穆怀中.社会保障国际比较[M].北京: 中国劳动社会保障出版社, 2007.

[8]山东商报.触动利益往往比触及灵魂还难[N/OL].凤凰网咨询,2013-03-18.(2013-03-18)[2016-01-10]. http://news.ifeng.com/gundong/detail_2013_03/18/23207786_0.shtml.

[9]姜爱林,陈海秋.国有资本经营预算编制:现状、问题与对策研究述评[J].重庆邮电大学学报,2008(1):100-105.

[10]财政部. 关于进一步提高中央企业国有资本收益收取比例的通知[R].财政部公告2014年第59号,2014.

[11]天则经济研究所课题组. 国有企业的性质、表现、改革[J].中国民营科技与经济,2012(6) :36-41.

[12]乔丽. 国有企业红利分配政策缺陷与改进[J].石家庄铁道大学学报(社会科学版),2015(4):10-16.

[13]郭芳,李凤桃. 大国资”突围:国资委的下一个十年[N/OL].人民网,2013-04-23.(2013-04-23)[2016-01-10]. http://finance.people.com.cn/n/2013/0423/c1004-21240019.html.

[14]张文魁.解放国企:民营化的逻辑与改革路径[M].北京:中信出版社,2014.

Livelihood-oriented State-owned Capital Management Budget Expenditure Restrictions and Optimization Path

Lin Jiabin

(School of Economics, Fujian Normal University, Fuzhou, 350108, China)

Abstract:In recent years, state-owned enterprises’ dividend collections have been doubled and Ministry of Finance continues to invest more on ensuring and improving people’s livelihood in public expenditure budget, which means part of state-owned enterprises’ profits, can be returned to the public. State-owned capital operation budget expenditures to the livelihood of the people is one of the most important paths, but at the same time there are many restrictions in the process. This paper argues that a correct understanding of barriers in restricting the livelihood problem could fundamentally break the dilemma and find the correct path which optimizes budget expenditures on livelihood. It can finally achieve the goal that all owners of state-owned enterprises could share the return of their investment.

Key words:state-owned capital operation budget; expenditure; the people’s livelihood; optimization path

文章编号:2095-0365(2016)02-0028-06

收稿日期:2016-02-20

作者简介:林佳彬(1990- ),女,硕士研究生,研究方向:财政理论与会计理论。

基金项目:国家社科基金重点项目(14AGL007);国家社科基金青年项目(13CGL024);教育部人文社科项目(13YJA630007)

中图分类号:F123.7

文献标识码:A

DOI:10.13319/j.cnki.sjztddxxbskb.2016.02.05

本文信息:林佳彬.国有资本经营预算支出民生化的制约障碍与优化路径[J].石家庄铁道大学学报:社会科学版,2016,10(2):28-33.