模仿游戏

2016-06-02肖文杰李博

肖文杰+李博

这个月,刚刚度过100岁生日的宝马,把一台号称“代表下个100年”的未来汽车模型摆在了北京798创意园区。奔驰则更直接,它把去年在CES上引起轰动的IAA概念汽车开到了上海的新天地商圈拍摄广告片,不少人以为这是在为科幻电影取景。

汽车公司急切地想让自己显得离未来更近一些。它们说不清这个未来的具体面貌,但肯定其与互联网和IT行业相关。

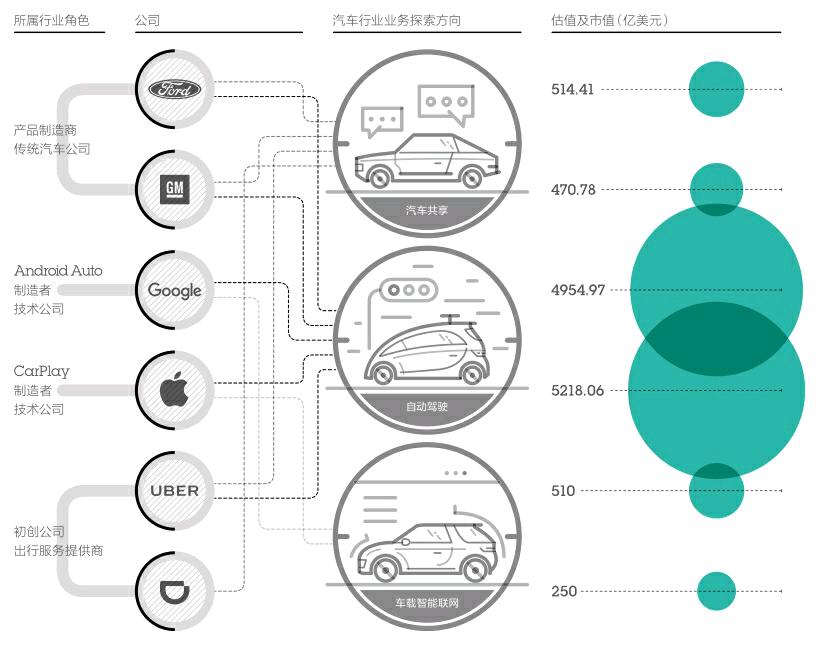

甚至,汽车高管们抛出了“出行服务的提供者”这样的宏伟蓝图—这也是我们在2016年北京车展听到次数最多的词组,几乎所有汽车公司都用它来定义自己。当我们使用“汽车制造商”(car maker)这个词,会被马上纠正。

“福特汽车正在转型成一个移动出行公司。通过投资Pivotal,我们能以硅谷般的研发迭代速度带来出色的消费者体验。”福特CEO马克·菲尔兹依旧擅长模仿硅谷的说话和做事方式。事实上,整个汽车业都在这么做。

Pivotal是一家总部位于旧金山的云软件公司,5月5日,福特对它投资了1.8亿美元。制造业巨头通用电气曾用1.5亿美元收购了其10%的股份。

我们2015年第45期的封面故事《福特的Google式冒险》描绘了福特在接触硅谷时的挑战与犹豫。不到半年,汽车业的态度就明朗得多了。

收购软件公司已经成为汽车业的风潮。通用在今年3月花费10亿美元购买了自动驾驶技术公司Cruise Automation。这一量级的投资过去只用于建造新工厂,或是研发新的发动机。而诸如法雷奥、哈曼这样顶尖的零部件供应商,都设置了专门的投资基金,寻找与自己转型方向相重合的初创公司。

4月28日,菲亚特-克莱斯勒公司宣布与Google合作研发自动驾驶汽车,首批规模为100辆。整车的自动驾驶模块将由Google负责。

同时,几乎所有汽车公司都在推出自己的汽车共享计划。福特与Pivotal的首个项目FordPass中,最重要的部分就是福特的汽车共享租赁。

奔驰最近就把它的同类产品Car2Go带到了中国。它选择的第一个城市是重庆,它准备在那里投放400辆Smart轿车。但Car2Go项目早在2008年就成立了。特拉维斯·卡兰尼克当时还没创立Uber。

汽车公司集体表态要做出行服务的提供者,是因为它们意识到了商业模式的确在改变。Uber的估值是600亿美元,相比之下,通用汽车的市值是470亿美元。这背后是对出行行业价值判断的调整。

戴姆勒在上个月就把它的同类产品Car2Go带到了中国。它选择的第一个城市是重庆,它准备在那里投放400辆Smart轿车。

但模仿终究是模仿。汽车公司对未来整车制造不再是价值链的核心这个话题从未像今天这样焦虑,它们在变动中寻求新的位置。

对于拥有百年历史的汽车公司而言,更可怕的是,这些恐龙般的庞然大物或许终于意识到:未来,在人口密集地区一辆汽车将变为奢侈品,汽车所有权不再是必要的,那么制造一辆汽车也不再是汽车产业商业模式的核心,而快速匹配出行需求才是—数据、软件、出行轨迹和驾驶行为的结合,这些问题的重要性已经远远超过汽车制造本身了。

德勤中国汽车行业管理咨询主管合伙人何马克(Marco Hecker)最近在《金融时报》撰写的专栏中提到汽车业即将面临的剧变,他写道,“客户消费行为的改变已经使汽车行业面临一个重要拐点,即客户从传统的‘购买汽车产品转变成为对‘移动方式的消费。”并且,他在专栏中还强调,这样的转变对于汽车公司而言,不是“能不能”,而是究竟“有多快”。

汽车产品本身及其使用方式都将发生改变。咨询机构普华永道思略特的一份报告称,智能和互联网汽车的市场规模将从2016年的458亿美元增加到2021年的1369亿美元。数字化内容在高端新车中的价值占比将从35%上升至50%。

北京车展前的一个月,在上海市中心的保时捷展厅,来自高风咨询的董事总经理Bill Russo主持了一场小型圆桌会议。一群高管聚到一起,讨论什么样的创新是用户需要的。他们来自完全不同类型的公司:福特、宝马、沃尔沃、蔚来汽车、滴滴出行。滴滴出行和蔚来汽车这两个没有制造过一辆汽车的公司得到的提问最多。

可是这场沙龙远未预料到,手握巨额现金流的苹果在一个月后对滴滴出行的战略投资—技术界究竟认为汽车业未来最有价值的公司在哪里以及值多少钱,这笔价格10亿美元的投资说明了一切。

“手机塑造的完整生态系统将重整汽车业的价值链,服务平台将产生更大的价值。”Bill Russo对《第一财经周刊》说。巴克莱银行的一份报告称,如果自动驾驶汽车在美国社会占据主导地位,美国的汽车销量可能会猛跌40%,汽车拥有量也会下降50%。

一个略带悲观的预测是,同手机行业一样,硬件制造不再享有丰厚利润,能够为用户节省时间金钱、带来愉悦的技术—比如自动驾驶、拼车软件等—将占据价值链的顶端。

普华永道思略特这份名为《颠覆移动性》的报告指出,共享型自动驾驶(SAV)—也就是没有司机的Uber—将是未来的主流出行方式。

通用汽车拼车项目Maven的负责人Julia Steyn将自己的部门称为“通用汽车的未来”。而在2009年通用汽车刚刚重组时,时任董事长惠特克定下的公司目标还是“设计、制造和销售最好的汽车”。

这种改变甚至会传导到汽车业供应链的下游。巴克莱分析师Brian Johnson的分析显然更加激进和悲观。在接受《快公司》杂志采访时他表示,随着汽车保有水平的下降,在美国和加拿大,通用汽车和福特30座汽车工厂中的近一半将在可预见的未来关闭。这一后果将沿着供应链向下传导,影响包括生产座椅、轮胎和后视镜在内的厂商,进而波及实体经济。

这迫使零部件供应商们也模仿起IT公司—这些公司采取了“折衷”的办法,推出新的软件服务,跟上消费者需求和未来汽车产品的迭代。

法雷奥推出了一个新版的自动除霜系统。自动除霜雨刮是一个已经量产的技术,简单说来,它让除霜剂直接从雨刮里流出,这比手动除霜要方便得多,但也增加了成本。所以它目前主要在宝马7系、奔驰S级等高端车型上配备。

这个新系统,其实就是用一个手机App来遥控启动雨刮,而不需要发动汽车。法雷奥的软件研发部门自己设计了这个App。法雷奥的技术和市场副总裁Jean-Francois Tarabbia像一个互联网公司的高管一样推介这个技术的好处:“我们希望创造更好的用户体验。喝完一杯咖啡出门,除霜已经完成,不用坐在车里挨冻。”

他的潜台词是,这样的技术更能讨主机厂的喜欢。除霜雨刷的技术成本较高,要让它从豪华车推广到大众车型,可能要10年,而一个App能帮助它更快地普及。特斯拉Model S那块巨大的液晶屏让他们意识到,自己原本略显枯燥的产品,只要与手机连在一起,就会一下子酷很多。

这类系统的实质,是把汽车的操控权一步步从方向盘和中控台转移到车外—确切地说,是移到手机上。而伴随着这些功能一起转变的,则是汽车业的利润分配。

即便Brian Johnson的预言成真,Uber和滴滴出行以及自动驾驶对于汽车供应链方面的改造或许要在5到10年后才会更深远地展现,但对于眼下的汽车公司而言,如何避免成为下一个“倒下的诺基亚”已经是亟待解决的问题。

然而,没有一个汽车公司的高管可以在这场同未来人类交通革命的竞争中轻易地预测自己的样子,因此,你也可以看到这种模仿过程中的反复—没有哪家汽车公司会静静等待技术公司出现并控制住自己命运的喉咙,最终沦为一个硬件供应商。

我们在2014年第44期《当苹果和Google入侵汽车业》提到,汽车公司在驾驶和制造数据方面的优势仍然可以作为同技术公司合作的底牌。因此,你会看到,并不打算坐以待毙的汽车巨头同IT业的合作关系会在前进和倒退中反复,甚至合作破裂也再自然不过。

4月,奔驰、宝马和奥迪终止了与苹果的造车合作谈判,因为它们不愿将汽车核心的电脑数据与苹果共享。它们知道,交出数据意味着彻底放弃主动权。去年,这3家德国豪华车制造商共同收购了诺基亚的HERE地图业务,它们更喜欢将涉及汽车数据的重要资源握在自己手里。上汽集团董事长陈虹曾担心自己变成“富士康”,奔驰和宝马恐怕也是因为这个原因对苹果忽冷忽热。

最先与Google传出合作绯闻的不是菲亚特-克莱斯勒,而是后者的老对手通用汽车。“我不确定我们是不是要这么做(与Google合作),但我们开放讨论。”通用汽车首席技术官Jon Lauckner当时是这样回应的。最后,通用关闭了合作进程。最新消息是,通用决定与美国排名第二的拼车应用Lyft合作,建立自动驾驶车队。而自动驾驶技术则可能来自它刚刚收购的Cruise Automation。

现在看来,与全球性汽车大公司比,中国本土公司反而愿意在规则改变的时候尝试转变,至少有的公司已经开始接受“代工”的角色。

电动车创业公司蔚来汽车没有参加北京车展,不过它的名字在江淮汽车的展台前被反复提及。4月8日,这两家公司签订了约100亿元的电动车合作协议,蔚来主要负责车型研发设计,而江淮汽车负责制造。

你可以期待这种模式逐渐成为主流。乐视汽车和特斯拉都在寻找传统的汽车公司合作建立工厂,伊隆·马斯克声称2019年特斯拉可能在中国组装。在中国,有汽车生产资质的公司都是本土汽车制造商,外资或是初创公司想要生产汽车必须与它们合作。

“互联网公司的价值在于,它们意识到消费者不仅想要一辆汽车,而是作为一个用户需要更多服务,这就是乐视等这些新公司想进入汽车业的原因,我认为这才是真正的游戏规则改变者(game changer)。”Bill Russo说。

这些改变可能最先在中国发生。欧洲和美国的汽车文化建立在拥有一辆车上,这种习惯历史悠久。“而中国则是另一个故事,它没有这种惯性。”Bill Russo说。一直在市场处于弱势地位的部分公司则希望同技术公司联姻,在游戏规则的变化中掌握通向未来的筹码。

“中国的消费者是那么习惯互联网,买车前他们花在网上搜集信息的时间是美国人的几倍。”林肯全球总裁葛郜华(Kumar Galhotra)对《第一财经周刊》说。根据世界经济论坛2015年的调查显示,75%的中国人表示愿意乘坐自动驾驶汽车,在美国这个数字为50%。

当然,考虑到汽车更新换代的周期,以及技术发展的进展,所有关于SAV的预测都指向2020年甚至更远。而在当下,game changer的行动更切实际,在渠道和服务两个业务层面上的创新也远比几年后才问世的“未来汽车”更能产生实际价值。

从苹果投资的指向来看,将已掌握用户行为数据的技术公司以及汽车公司联系起来并形成反馈链,是更为现实的做法—以战略投资搭建起这座桥。

过去,这一环节基本交给4S店。事实上,除了整车制造和发动机等核心零部件,其他所有业务链都会外包给供应商。4S店组成的渠道体系负责汽车的销售,零部件供应商负责按照要求设计和生产零件。在这个过程中,汽车公司享有绝对的话语权,它掌握着最终面向消费者的品牌价值。

但每个品牌分散的4S店只能成为一个接触消费者的微型入口,在汽车业普遍缺乏统一入口的情况下,类似于滴滴出行和Uber这样的公司拥有更多机会利用同消费者的接触来作一些新的尝试。

滴滴试驾是滴滴出行2015年年底推出的新服务。通过滴滴试驾,用户可以花30至150元把试驾车叫到家门口,开上几公里。不过,在车型列表里,你可以发现一些优惠车型,比如奔驰GLA,只要19元,福特金牛座只要9元。这些刚上市的新车型是汽车公司与滴滴试驾合作的核心。

但合作的意向最早来自汽车公司。它们的想法很简单,只是想把试驾服务外包给滴滴试驾,因为在中国本土,汽车制造商暂时还无法将人出行的数据同产品更好地结合在一起。

“既然你们有车,那帮我们做试驾吧。”朱磊回忆起与汽车公司的接触中听到了几次这样的要求,他是滴滴出行商业事业部总经理,此前曾在百度供职。

刚开始摸索业务时,他发现不同行业的公司考虑业务切入方式的诉求点有着根本不同。他听到过的来自汽车公司最奇特的要求是,让滴滴出行的司机对每一个上车的乘客问一句:你要不要买这个车,要不要带你去附近的4S店?

咨询公司Autofacts预测2016年至2021年复合年增长率为3.6%,而中国的数字不会比这高太多。汽车制造商需要更谨慎地对待每一个车型的产品定位和营销策略,在每一个细分市场,都会有10个以上的竞争对手,它需要知道自己的车应该卖给谁。

对于滴滴出行而言,下滑的市场或许能给它提供变现的机会—通过贩卖数据报告给汽车公司,从而将流量和出行行为的入口变现—在它描绘的新的故事里,这项服务从某种程度上代表了平台和服务产生的利润、现金流及新的价值。

在确定把数据作为增值服务的核心之前,滴滴试驾更多地作为汽车公司广告投放的载体。滴滴试驾负责向汽车公司反馈销售线索,也就是有意向买车的客户的个人信息。这一商业模式同汽车之家及易车网这些汽车网站最主流的盈利模式类似。这种方式有很大问题—那些填写了个人信息的消费者未必是真的喜欢这部车,可能只是为了拿礼品或者得到优惠。

与BAT相比,Uber和滴滴出行这样的创业公司更多掌握了用户的实际出行轨迹和住址,再加上工作类型和消费能力,这显然是更详细的消费者画像—用户行为轨迹的数据,正是滴滴出行们希望贩卖的价值。

“比如卡罗拉和轩逸这两款车,看上去目标群体相同,但是到底它们各自吸引的是怎样的人,这个细微的差别是什么,这是可以通过数据体现的。”朱磊对《第一财经周刊》说。他认为滴滴出行在未来可以帮助汽车公司解决好车卖不出去的窘境。

故事到这里又回到了这场“模仿游戏”最初的主题,当全球最后一个能承载高销量的汽车市场不再产生更多动力,所有汽车公司都希望找到更好的方式销售每一辆从工厂产出的汽车—在市场需求下滑,甚至遭遇产能过剩时,更快速地将市场变化同销售以及营销政策形成反馈,对汽车公司销售产品至关重要。

目前,滴滴试驾已经与奔驰、奥迪、福特、东风、丰田等汽车公司合作。新车由各品牌的汽车金融公司购买,再转租给滴滴试驾,由它聘请全职试驾司机,这可以让双方共同承担试驾成本。具体来说,汽车公司向滴滴试驾购买一年的试驾服务,滴滴试驾承诺最基础的试驾次数,而要获得数据分析报告,则需要再付费。

滴滴出行在印度投资的拼车软件Ola也想复制这一模式。而Uber与广汽的合作也类似,尽管没有用试驾的名义。可以预计,如果滴滴出行在渠道和服务方面的价值最终被汽车公司认可,在中国这个不断变幻的市场,Uber和滴滴出行在用户行为和针对汽车公司的业务层面将爆发更激烈的“战争”。

当然,不同于把研发任务派给供应商,或是给4S店销售许可的外包模式,在新的合作模式中,汽车公司需要与服务平台商量怎样吸引用户,并要更多考虑自己能为平台提供什么。这实际上是出行服务提供商和硬件制造商之间的合作。

从另一方面看,这种合作也让汽车公司认清自己的短板。虽然汽车公司也有自己的数据分析部门,但它们会直接向滴滴出行购买写明结论的咨询报告,而不是自己处理原始数据。

“汽车制造商希望用车内的服务和信息吸引消费者,同时服务提供商会提供补贴来引入服务。新业务的成本不会由消费者,而是由服务商和硬件制造商承担。这将是未来重要的盈利模式。”Bill Russo说。

不过,目前滴滴试驾的赚钱方式更像是一个高阶的咨询公司,它的长期价值和对汽车公司产品销售实际的转化和营销效果也有待更远的未来检验。

但对于汽车公司,无论是抛出转型计划、提出改组成为“出行方案的提供商”,还是从营销层面更重视同软件和互联网公司的合作;抑或是在自动驾驶相关的制造、研发等环节同技术公司更紧密合作—上百家工厂和数十万员工组成的庞大系统,不是说变就变的。

这让人想起十年前的PC制造商,它们也意识到光卖硬件不行,所以把自己的产品包装成“整体解决方案”。只不过除了IBM,没有谁真正完成了这样的转型。

汽车公司通过数十万次测试和调教下积累的工程技术能力仍是无法取代的,消费者也依然需要安全的汽车。但价值链总会重构—诺基亚的技术也从未落后过。

福特亚太区智能移动总监雷先同(John Larson)向《第一财经周刊》透露,福特准备把自己的智能移动部门拆分成一个独立的子公司。目前这个公司还没有自己的办公室,它的成员仍然在美国安娜堡(福特总部所在地)或是帕罗奥图(硅谷中心所在地)。

这是个明智的做法。汽车公司意识到在庞大的层级体系里无法孕育真正的创新。但这也是个考验。

如今,奔驰的Car2Go的车队规模刚刚超过1.4万辆,而Uber每天完成数百万份订单。对于奔驰来说,商业模式不允许它像Uber一样攻城略地,它也无意将Car2Go视作自己的未来。至少现阶段的汽车共享,只是奔驰尝鲜式的盈利方式而已。奔驰为它的Car2Go小心翼翼地设置了1.19元/公里和0.59元/分钟的价格,这是考虑持有车辆的成本后,根据“长期投资回报率模型”计算出来的结果。

“我们要记住不能让自己核心业务受到干扰和影响,我们的核心业务还是继续设计开发和制造最好的汽车。”菲尔兹这样对《第一财经周刊》说。

一个真正的问题是,当大公司内部意识到未来业务将威胁现有业务利润、市场份额及公司组织架构时,在这场针对技术公司的“模仿游戏”中,究竟该如何取舍?多快能够做出决定?

在股东的期望和资本市场对短期KPI的苛求面前,完全舍弃主营业务无疑面临巨大风险—何况主营业务,特别是在中国这个汽车业最后的黄金市场,仍然可以赚钱,并为公司提供未来发展的现金流。

正如奔驰Car2Go的例子所引出的怀疑:尽管传统汽车公司开始像互联网公司了,但面对新的消费者和新的出行方式对产品设计、制造及营销方面带来的种种变革,它们到底有多大的勇气和决心自我革命?