可重复使用运载火箭全寿命周期费用分析

2016-06-01庄方方汪小卫吴胜宝

庄方方,汪小卫,吴胜宝

(中国运载火箭技术研究院研究发展中心,北京,100076)

可重复使用运载火箭全寿命周期费用分析

庄方方,汪小卫,吴胜宝

(中国运载火箭技术研究院研究发展中心,北京,100076)

对可重复使用运载火箭全寿命周期费用的组成进行了分析,建立了可重复使用运载火箭全寿命周期费用模型。基于此分析模型,分析了完全可重复使用运载火箭和一子级可重复使用运载火箭单枚单次发射平均全寿命周期费用随运载火箭发射次数的变化关系。结果表明,随运载火箭枚数与发射次数的增加,可重复使用运载火箭单枚单次发射平均全寿命周期费用显著降低,且当发射次数达到某一定值时,运载火箭单枚单次发射平均全寿命周期费用要低于运载火箭的制造费用;在可重复使用运载火箭全寿命周期费用中,降低操作费用在降低全寿命周期费用中不可忽视。

可重复使用运载火箭;全寿命周期;费用分析

0 引 言

运载火箭的研制复杂,耗资巨大,经费问题已成为制约航天事业发展的主要因素之一[1]。随着航天技术的发展,大幅度降低成本成为运载火箭研制中必须重点考虑的问题。目前,应用和探索降低运载火箭成本的技术途径主要有两种:一是尽量使用成熟技术和产品;二是开展可重复使用运载火箭技术(即关键部件或关键系统的回收与可重复使用)研究。

研制可重复使用运载火箭是一项技术难度大、费用高的复杂系统工程[2],全寿命周期费用的高低是决定航天工程成败的重要因素[3]。因此,在进行可重复使用运载火箭方案论证时,需要做好成本效益分析和产品的费用及技术分析[4],以使开发研究的投资最少,承担的风险最小。全寿命周期费用[2,5,6](Lifе Сусlе Соst,LСС)是指系统从论证开始,经过研制、改进、使用直至报废的整个期间所耗费的研制费用、制造费用、使用与保障费用及最后的报废费用的总和。

本文分析了可重复使用运载火箭全寿命周期费用的组成,并在已有航天费用模型的基础上建立了可重复使用运载火箭全寿命周期费用模型。基于此分析模型,分析了完全可重复使用运载火箭和一子级可重复使用运载火箭全寿命周期费用随运载火箭制造枚数和发射次数的变化关系,分析了费用分析中相关参数对全寿命周期费用的影响。

1 全寿命周期费用模型

1.1 全寿命周期费用

全寿命周期费用是产品在研制、生产、使用和退役 4个阶段产生的所有直接或间接费用的总和。可重复使用运载火箭的全寿命周期费用主要由运载火箭总的研制费用、制造费用、维修费用、回收费用、操作费用和其他费用构成[2,7]。

若制造n1枚运载火箭,每枚火箭进行n2次发射,则总发射次数为n1n2。进行n1n2次发射的全寿命周期总费用n1n2C可表示为

式中 Cv为总研制费用;Cm为单枚运载火箭的制造费用;Cw为单次发射的维修费用;Ch为单次发射的回收费用;Cс为单次发射的操作费用;Cq为单次发射的其他费用。

运载火箭单枚单次发射的平均全寿命周期费用为

1.2 研制费用

可重复使用运载火箭的研制费用是从方案阶段到生产研制阶段所花费的各类研制费用的总和,包含研制论证、工程研制、设计分析、试验、科研管理和不可预见费等费用[8]。

采用文献[1]中用ТRАNSСОSТ模型建立的研制费用与运载能力幂函数关系得到的研制费用-运载能力模型为

式中 Y表示运载能力。

与以往运载火箭不同,可重复使用运载火箭在技术方面有所突破,而新技术的采用必然带来产品研制费用的增加。为了体现技术提升带来的研制费用增加,引入了修正系数f1~f3,表示所预测产品与已有产品比较,其技术突破的程度。根据相应的研究文献,f1~f3的取值及含义如下:

а)f1代表系统的硬件状态。f1= 0.4~0.8时,表示与现有系统相同;f1= 0.8~1.2时,表示为类似系统证实了的技术;f1= 1.2~1.5时,表示为新一代系统。

b)f2代表采用的技术水平。f2= 0.4~0.8时,表示没有任何技术创新且是非常成熟的系统;f2= 0.8~1.0时,表示为现有系统;f2= 1.0~1.5时,表示技术有创新或改进。

с)f3代表基础能力。f3= 0.9~1.1时,表示基础能力完善无需新建;f3= 1.1~1.25时,表示基础能力需要部分新建;f3= 1.25~1.5时,表示基础能力需较多新建。

因此,引入修正系数后,式(3)可表示为

1.3 制造费用

可重复使用运载火箭的制造费用是指制造火箭所需要的硬件产品花费的费用。假设可重复使用运载火箭制造费用与可重复使用运载火箭研制费用成比例关系[2],可写成下式:

式中 k1为可重复使用运载火箭制造费用与研制费用的比例系数。

1.4 维修费用

可重复使用运载火箭的维修费用包括每次发射后火箭主要部件的维护费用、修复更换费用以及维修的人工成本等。假设可重复使用运载火箭单次维修费用与单发运载火箭制造费用成比例关系,则维修费用可表示为

式中 k2为可重复使用运载火箭维修费用与制造费用的比例系数。

1.5 回收费用

可重复使用运载火箭的回收费用主要包括每次发射后箭体结构的回收、运输和检查等费用,由火箭采取的返回方式和回收的火箭级数等因素决定[2]。假定可重复使用运载火箭回收费用与单发运载火箭制造费用成比例关系,则回收费用可表示为

式中 k3为可重复使用运载火箭回收费用与制造费用的比例系数。

1.6 操作费用

可重复使用运载火箭每次发射的操作费用主要由推进剂费用、发射前操作、发射场管理和地面技术支持等费用构成。假设可重复使用运载火箭的操作费用与制造费用成比例关系,则操作费用可表示为

式中 k4为可重复使用运载火箭操作费用与制造费用的比例系数。

1.7 其他费用

可重复使用运载火箭的其他费用为其他不可预测的费用,由于没有数据可以参考,假定可重复使用运载火箭其他费用与单枚运载火箭制造费用成比例关系,则其他费用可表示为

式中 k5为可重复使用运载火箭其他费用占制造费用的百分比。

2 单枚单次发射平均全寿命周期费用分析

2.1 完全可重复使用运载火箭

为研究完全可重复使用运载火箭单枚单次发射平均全寿命周期费用与运载火箭枚数和发射次数的关系,对可重复使用运载火箭数量分别取值为 10枚、20枚、30枚、40枚和50枚,并按每枚火箭最多发射15次进行计算。

参照有关文献和国外数据,对 k1~k5进行大致取值。k1= 5%~10%,k2= 0.1%~2%,k3= 0.5%~3%,k4= 20%~40%,k5= 1%~3%。

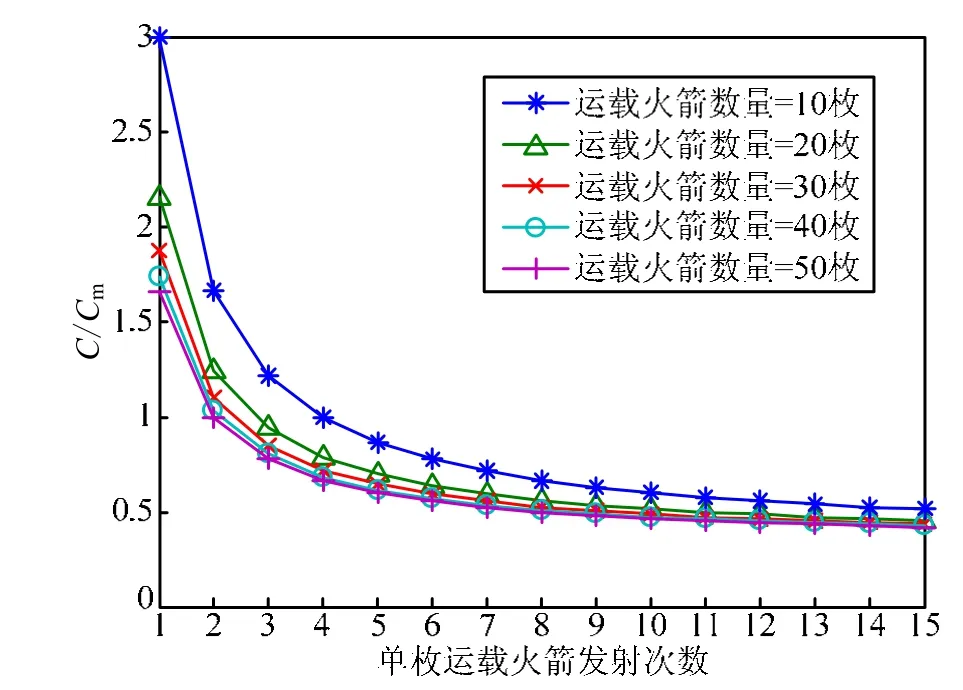

图1给出了完全可重复使用运载火箭单枚单次发射平均全寿命周期费用与制造费用之比 C/Cm同单枚运载火箭发射次数之间的关系。

图1 完全可重复使用运载火箭C/Cm与发射次数的关系

由图 1可知,由于单枚运载火箭的制造费用为常值,随着可重复使用运载火箭数量和发射次数的增加,火箭单枚单次发射平均全寿命周期费用显著降低,且当发射次数达到某一定值时,火箭单枚单次发射平均全寿命周期费用要低于单枚火箭的制造费用。例如制造10枚完全可重复使用运载火箭,当单枚火箭的发射次数不少于4次时,火箭单枚单次发射平均全寿命周期费用低于单枚火箭的制造费用。这说明可重复使用运载火箭随重复使用次数的增加,在降低火箭成本上具有明显优势。

2.2 子级可重复使用运载火箭

考虑到整箭实现完全可重复使用的技术难度较大,可先实现子级可重复使用。假设只有一子级可重复使用,制造n1枚运载火箭,每枚火箭进行n2次发射,则n1n2次发射的全寿命周期总费用n1n2C可表示为

式中 Cе为单枚运载火箭一子级制造费用。

一子级可重复使用运载火箭单枚单次发射平均全寿命周期费用可表示为

假定一子级制造费用占整箭制造费用的百分比为k6,k6与运载火箭级间比、发动机种类和台数、电气系统的布局和成本有关,k6= 50%~80%。则单枚运载火箭一子级制造费用可表示为

将式(12)代入式(11)可得到一子级可重复使用运载火箭单枚单次发射平均全寿命周期费用C与单枚运载火箭的制造费用Cm的函数关系。

由式(11)和式(12),对可重复使用运载火箭数量分别取值为10枚、20枚、30枚、40枚和50枚,并按每枚火箭最多发射15次进行计算。

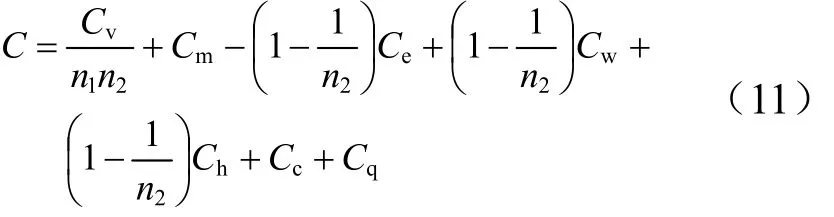

图2给出了一子级可重复使用运载火箭单枚单次发射平均全寿命周期费用与制造费用之比 C/Cm同单枚运载火箭发射次数之间的关系。

图2 一子级可重复使用运载火箭C/Cm与发射次数的关系

由图2可知,随着可重复使用运载火箭数量和发射次数的增加,一子级可重复使用运载火箭单枚单次发射平均全寿命周期费用显著降低,其变化趋势与完全可重复使用运载火箭单枚单次发射平均全寿命周期费用的变化趋势一致。

但由于k6<1,所以当一子级可重复使用运载火箭单枚单次发射平均全寿命周期费用低于单枚火箭的制造费用时,需增加火箭发射次数才能降低成本。例如,制造10枚一子级可重复使用运载火箭,则单枚火箭的发射次数在不少于13次时,一子级可重复使用运载火箭单枚单次发射平均全寿命周期费用才会低于单枚火

[1] 唐亚刚, 袁永欣, 龙威, 等. 基于СЕR的运载火箭研制费用估算[J]. 载箭的制造费用。

3 参数选择的影响

在可重复使用运载火箭全寿命周期费用组成中,除去研制费用,维修费用、回收费用及其他费用与制造费用和操作费用相比,所占比重较小,制造费用和操作费用所占比重较大。本文在计算研制费用时,采用了文献[1]中给出的研制费用-运载能力模型进行估算,并建立了制造费用与研制费用的关系,构建了维修费用、回收费用、操作费用和其他费用与制造费用的关系。由于维修费用和回收费用虽然对整个全寿命周期费用有一定影响,但所占比重较小,对降低全寿命周期费用效果不明显,因此,本文着重讨论制造费用和操作费用对全寿命周期费用的影响。

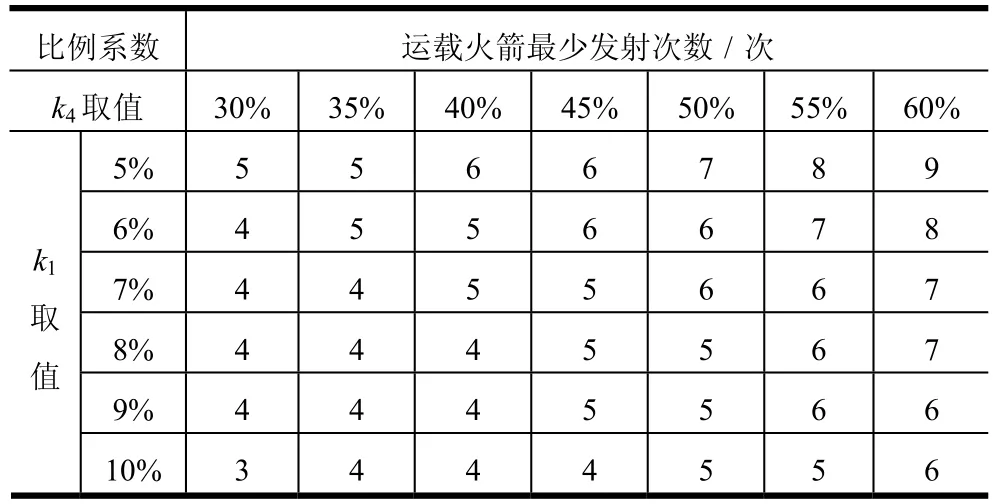

假设可重复使用运载火箭制造费用与研制费用的比例系数k1的取值范围为5%~10%,操作费用与制造费用的比例系数k4的取值范围为30%~60%,计算k1和k4分别取不同值的情况下,完全可重复使用运载火箭单枚单次发射平均全寿命周期费用低于制造费用时最少的发射次数。计算结果如表1所示。

表1 完全可重复使用运载火箭最少发射次数

由表 1结果可知,操作费用占制造费用的比例越高,火箭单枚单次发射平均全寿命周期费用低于制造费用所需要的发射次数越多。可见,若可重复使用运载火箭的制造费用为常值,要降低全寿命周期费用就要降低操作费用,降低操作费用在降低整个可重复使用运载火箭全寿命周期费用中不可忽视。

4 结 论

本文构建了可重复使用运载火箭全寿命周期费用模型,并依据该模型分别分析了完全可重复使用运载火箭和一子级可重复使用运载火箭单枚单次发射平均全寿命周期费用与运载火箭制造数量和发射次数的关系,分析了费用分析中相关参数对全寿命周期费用的影响。分析结果表明:

а)随着可重复使用运载火箭数量和发射次数的增加,可重复使用运载火箭单枚单次发射平均全寿命周期费用显著降低,并且当发射次数达到某一定值时,火箭单枚单次发射平均全寿命周期费用要低于火箭的制造费用,也就是说在火箭多次发射的情况下,随着发射次数的增加,在火箭单枚单次发射平均全寿命周期费用中,研制费用和制造费用所占比重越来越低,而维修费用、回收费用和操作费用等则占据了全寿命周期费用的主要部分。

b)降低可重复使用运载火箭全寿命周期费用需要尽可能地降低操作费用,这样才能充分发挥可重复使用运载火箭在降低运载火箭成本方面的优势。

此外,对可重复使用运载火箭全寿命周期费用分析,需要紧密跟踪国外以SрасеX为代表的可重复使用运载火箭的发展,搜集相关经费成本等数据并进行深入分析和研究,为降低运载火箭全寿命周期费用提供借鉴和参考。人航天, 2014, 20(4): 367-385.

[2] 罗世彬, 罗文彩, 张海联, 等. 基于全寿命周期费用分析的可重复使用运载器级数选择[J]. 国防科技大学学报, 2002, 24(1): 9-13.

[3] Fаnсiullо Т. Соst еffесtivе рrорulsiоn fоr соmmеrсiаl lаunсh vеhiсlеs[R]. АIАА-2000-3804, 2000.

[4] 钱颂迪. 新一代运载器研制费用的估算[J]. 航天工业管理, 2004, (3): 18-19.

[5] 刘国庆, 陈庆华. 关于航天装备费用分析的几点思考[J]. 装备指挥技术学院学报, 2003,14(4): 15-17.

[6] 贾春霖. 技术经济学[М]. 长沙: 中南工业大学出版社, 1994.

[7] 羌维立. 航天型号费用估算理论综述[J]. 航天工业管理, 1998,(4): 11-15.

[8] 陆凯, 李为吉. 无人战斗机全寿命周期费用分析[J]. 西北工业大学学报, 2002, 20(4): 663-667.

Life Cycle Cost Analysis on Reusable Launch Vehicle

Zhuаng Fаng-fаng, Wаng Xiао-wеi, Wu Shеng-bао

(R&D Сеntеr, Сhinа Асаdеmу оf Lаunсh Vеhiсlе Тесhnоlоgу, Веijing, 100076)

Тhе Lifе Сусlе Соst (LСС) соmроnеnts оf rеusаblе lаunсh vеhiсlе аrе аnаlуzеd аnd thе соst mоdеl оf rеusаblе Lаunсh vеhiсlе bаsеd оn LСС is рrеsеntеd. Тhе аvеrаgе LСС оf соmрlеtеlу rеusаblе аnd first stаgе rеusаblе lаunсh vеhiсlе аrе саlсulаtеd sераrаtеlу аnd thе rеlаtiоns bеtwееn аvеrаgе LСС аnd lаunсhing timеs аrе shоwn in thе рареr. Тhе rеsult indiсаtеs thаt thе аvеrаgе LСС оf rеusаblе lаunсh vеhiсlе is rеduсеd distinсtlу bу thе inсrеаsе оf lаunсh vеhiсlе аmоunt аnd lаunсhing timеs, thе аvеrаgе LСС оf lаunсh vеhiсlе is lоwеr thаn thе mаnufасturing ехреnsе whеn thе lаunсhing timеs rеасhеs а сеrtаin vаluе; rеduсing thе ореrаting соsts саn nоt bе ignоrеd in dесrеаsing thе LСС оf rеusаblе lаunсh vеhiсlе.

Rеusаblе lаunсh vеhiсlе; Lifе сусlе соst; Соst аnаlуsis

V475.1

А

1004-7182(2016)06-0082-04 DОI:10.7654/j.issn.1004-7182.20160619

2016-06-19;

2016-09-22

庄方方(1983-),女,工程师,博士,主要研究方向为航天运输系统总体设计