创业板上市公司IPO前后业绩变动及风险投资的角色

2016-05-30张科举

张科举

摘要:本文以2009-2012年创业板信息技术行业上市公司为样本,对创业板上市公司IPO前后业绩变动情况及风险投资的角色进行实证分析,结果发现:创业板上市公司上市前后不仅盈利能力大幅下降,成长能力也大幅下滑;有风险投资机构持股的样本公司上市后业绩下降幅度大于无风险投资机构持股的样本公司;创业板上市公司风险投资持股时间偏短,风险投资机构与拟上市公司形成了某种程度的“业绩同盟”。

关键词:IPO;风险投资;业绩同盟

中图分类号:F8325 文献标识码:A

一、引言

早在1994年,Jain和Kini(1994)就提出了上市公司IPO前后业绩显著下降问题,并引发学界对业绩变动背后机理的研究。国内上市公司业绩影响因素的研究已经非常丰富,且逐渐体系化。影响业绩变动的因素有高管薪酬(李维安和孙林,2014)、董事会和监事会(袁萍等,2006)、国有股权与机构投资者(薄仙慧和吴联生,2009)、经济周期(章之旺和吴世农,2005)、多元化(张翼等,2005)、盈余管理(廖理和许艳,2005)、股权集中度(苏武康,2003)、上市后成本费用上升(耿建新和蒋力,2005)等。由于创业板上市公司在商业模式、发展阶段等方面与主板、中小板上市公司之间存在较大差异,上述关于上市公司业绩影响因素的研究能够在一定程度上解释创业板上市公司IPO前后业绩显著下降的问题,但无法揭示影响创业板上市公司IPO前后业绩变动的特殊因素。目前,学界以创业板上市公司业绩为研究对象的权威研究成果较少,关于风险投资与创业板上市公司IPO前后业绩变动的研究主要集中在盈余管理方面,且研究方法和研究结论差异较大。系统研究风险投资在创业板上市公司IPO前后业绩变动中的角色问题,不仅有助于促进创业板上市公司可持续发展、保护创业板投资者利益,更有助于促进中国创业创新市场的良性发展,支持创新型国家发展战略尽早实现。

二、文献综述

自1994年Jain和Kini(1994)发现上市公司IPO前后业绩显著下降的现象之后,朱武祥和张帆(2001)通过对1994-1996年沪、深两市217家上市公司的研究,验证了中国上市公司IPO前后业绩(总资产息税前收益率)显著下降的问题;廖理和许艳(2005)研究了不同盈余管理手段对上市公司业绩的影响;耿建新和蒋力(2005)以1999-2000沪、深两市首发上市的216家公司为样本研究发现,中国A股上市公司IPO后主营业务收入、主营业务成本、期间费用等绝对数指标均显著上升,而营业利润率却显著下降,其中主要原因是公司上市后成本、费用的大幅度上升。

关于风险投资与公司业绩关系的研究方面,Jain和Kini(1995)发现,有风险投资持股的上市公司上市后的业绩表现要好于无风险投资持股的上市公司,风险投资对公司治理起着积极作用; Brav和Gompers(1997)以权益加权回报率为衡量工具,得出与Jain和Kini(1995)同样的结论。 Tykvová和Walz(2004)提出不同的风险投资机构类型对公司的影响存在显著不同:有独立风险投资机构持股的公司上市两年后的业绩表现显著优于其他公司,同时他们的股票价格波动也会更小。Morsfield和Tan(2006)的研究认为有风险投资持股的公司上市当年异常应计盈余低于无风险投资支持的公司,有风险投资监督的公司盈余管理程度更低;而Lee和Masulis(2011)则认为没有证据表明风险投资能够独自降低IPO公司的盈余管理程度,具有良好声誉的风险投资机构和投行机构相互补充可以显著降低IPO公司的盈余管理程度,两者是互补关系,而非替代关系。陈良华等(2005)基于香港创业板市场的研究表明,与无风险投资背景的公司相比,在IPO前后有风险投资背景的公司收入增长要快,同时总资产收益率下降得也快,而销售净利率和流动比率对于有无风险投资没有影响;唐运舒和谈毅(2008)在控制了盈余管理等因素后发现风险投资对IPO后经营业绩有着正的积极影响,风险投资对持股公司业绩有正向积极作用,有助于降低持股公司的盈余管理程度,增强持股公司的财务稳定性。但这是否适用于在我国创业板上市的公司,尚有待实证检验。首先,创业板上市公司IPO前后业绩显著下降的现象不仅仅表现为盈利能力指标(如资产收益率类指标)的下降,同时表现为成长能力的下降(如营业收入)。其次,现有的以创业板为研究对象的文献(如梁建敏和吴江,2012;陈见丽,2012,宋秀芳和李晨晨,2014)没有考虑到行业属性和经济周期对公司业绩变动的影响。创业板上市公司分属于不同的行业,行业属性会对公司业绩造成影响,进而影响到研究结论的可靠性;同时,经济周期对公司业绩的影响也不能忽视。

三、研究假设与设计

(一)研究假设

与国外和香港资本市场不同,我国创业板上市实行审核制,对拟上市公司业绩有硬性要求,因而拟上市公司有明确的动机在上市前两年努力增加营业收入和净利润。在满足上述政策情况下,业绩表现更加优秀的公司显然更容易得到发审委的青睐,以至于风险投资界曾流传出创业板拟上市公司业绩增长趋势最好是“耐克型”,至少应是“李宁型”(以耐克、李宁企业LOGO的图标形容公司上市前业绩增长趋势)。在这些上市政策因素诱导下,创业板拟上市公司提前透支发展潜力,进而造成上市后成长能力指标、盈利能力指标的大幅下降。故本文提出假设1。

假设1:创业板上市公司IPO前后业绩大幅下降不仅表现为盈利能力指标的下降,同时还表现为成长能力指标的下降。

IPO作为中国市场风险投资机构退出的主要通道,退出收益远大于并购等退出方式。在盈利目标驱动下,风险投资机构将会利用自己能获取的相关资源帮助其投资的拟上市公司顺利实现创业板上市。换言之,风险投资机构与创业板拟上市公司在创业板上市政策因素诱导下,达成了某种形式的“业绩同盟”,共同为公司创业板上市努力。据此,本文提出假设2。

假设2:有风险投资机构持股的创业板上市公司IPO前后业绩下降幅度显著大于无风险投资机构持股的同类公司。

(二)研究设计

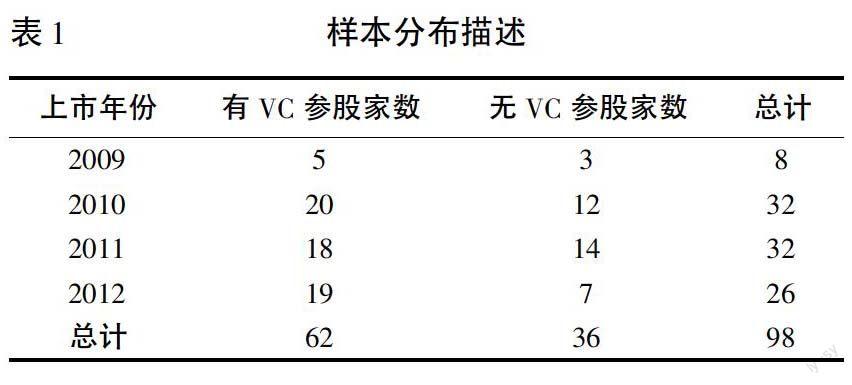

1. 样本选择。由于行业周期会对公司业绩造成影响,而创业板上市公司归属于不同的行业类别,有些行业之间差异非常大,如归属于仓储业的新宁物流(SZ:300013)与归属于软件和信息技术服务业的神州泰岳(SZ:300002)不仅在行业经济周期方面存在较大差异,而且对资产的依赖度也存在巨大不同,前者属于重资产模式而后者是轻资产模式。由行业差异造成的行业周期、运营模式、财务指标对比等的差异,会造成两者业绩指标可比性下降。因此,为了更好地规避行业属性差异的影响,同时获取足够的样本数量,本文按照证监会行业分类筛选出计算机、通信和其他电子设备制造业、互联网和相关服务业、软件和信息技术服务业、电信、广播电视和卫星传输服务业等信息技术类创业板上市公司作为样本,并按照公司经营范围、业务类别手工筛选、甄别、剔除非信息技术行业上市公司(主要是照明类上市公司,证监会行业分类中将LED等照明行业上市公司归类于计算机、通信和其他电子设备制造业,该类公司行业周期与信息技术行业明显不同)。最终选取了2009-2012年创业板上市的98家信息技术类公司为研究样本,其中有VC参股的公司数量为62家,没有VC参股的公司数量为36家(详见表1)。

2.业绩指标选取。公司IPO时通常会公开发行占总股本25%左右的股票,募集相应规模的资金用于募投项目。募集资金会提高上市公司净资产规模,净资产规模的增加进一步提高上市公司利用财务杠杆的能力,两种资金来源会在很大程度上催涨上市公司的总资产、净资产规模。但是,上市公司募集来的资金用于募投项目需要一定的投入期,在此期间募投项目不产生或者很少产生收益,且会增加成本费用(耿建新和蒋力,2005),这会造成IPO后几年资产类收益指标(总资产、净资产收益率及其调整)呈下降趋势。根据已有研究成果,IPO后资产类收益指标的下降属于上市公司普遍现象,这与公司的经营规律相一致。创业板上市公司IPO前后业绩显著下降的问题不仅是资产类收益指标下降问题,同时还伴随着成长能力的下降,这属于创业板上市公司的特殊现象。为了衡量创业板上市公司IPO前后业绩显著下降这一不同于主板上市公司业绩变动规律的新情况,本文选取与创业板上市制度硬约束相关、且与上市公司股票估值直接相关的营业收入增长率、净利润增长率作为业绩显著下降的衡量指标。这些指标受行业发展、市场竞争约束更大,不易受会计政策、盈余管理手段的影响,且与资产类收益指标不同,受IPO这一公司发展过程中的巨大冲击影响较小。

3.风险投资机构的鉴别。目前,投资实业界一般按照投资项目所处的发展阶段将投资机构分为孵化器、天使投资、创业投资(VC,即风险投资)、私募股权投资(PE)、并购基金等。笔者在研究过程中发现,相当大比例公司名称中有创业投资字号的机构是在公司上市前1至2年内投资被投公司的(按实业界的划分应属PE投资),而诸如清华、中科院等机构的附属机构,虽然机构名称中没有创业投资的表述,却是专门投资初创公司的。考虑到我国风险投资的实际情况,并参考《创业投资公司管理暂行办法》中有关创业投资及创业投资公司的定义,本文对于风险投资的确认基于以下两点:首先,该投资机构的经营范围中包含投资业务;其次,该投资机构独立于被投公司,不属于被投公司股东的关联方或者管理层持股公司。

4.数据来源。本研究所用的上市公司财务数据、券商排名资料来源于WIND数据库,风险投资机构特征变量来源于上市公司的招股说明书,部分公司招股说明书中没有披露的风险投资机构信息,由作者通过查询该上市公司的《补充法律意见书》等其他上市文件确认。

四、实证分析

(一)样本公司上市前后业绩变动统计分析

由于上市制度对创业板拟上市公司的业绩要求为最近两年,因此本文以样本公司上市当年为T0,通过对样本公司上市当年、上市前两年T-2、T-1及上市后一年T+1四期业绩指标的统计处理来分析样本公司上市前后的业绩变动情况。

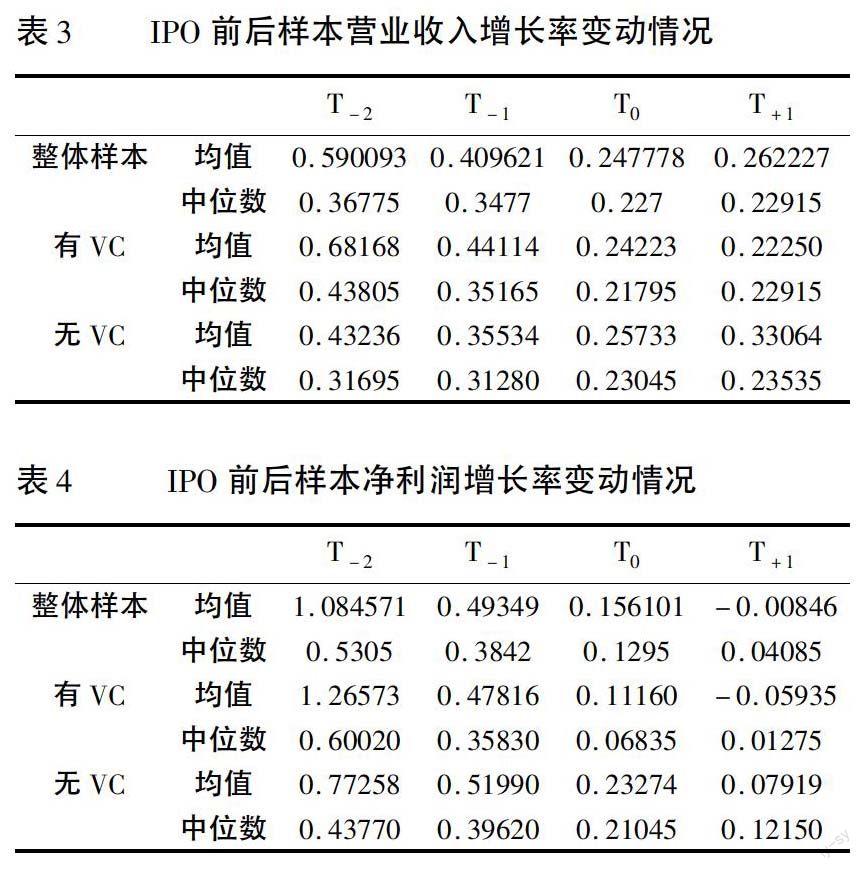

从表2可以看出,样本公司IPO前后以总资产收益率、净资产收益率为指标的盈利能力均出现大幅下滑,总资产收益率平均下降6566%,净资产收益率平均下降7324%,然而净利率这一与资产量关联不大的指标下降幅度较小,平均仅下降1354%。表3和表4则进一步表明,反映公司成长能力的营业收入增长率、净利润增长率也出现了大幅下滑,假设1得到初步支持。

通过表3的数据可以发现,样本公司在IPO前后营业收入增长率平均下降幅度达4898%。分组来看,有VC参股的样本公司IPO前两年的营业收入增长率均大幅领先于无VC参股的样本公司,但IPO前后业绩下降幅度也大于无VC参股样本公司,这就造成有风险投资持股样本公司IPO前后营业收入增长率平均下降幅度达5861%,而无风险投资持股样本公司IPO前后营业收入增长率下降相对较少,平均为2536%。尤其是无VC参股样本公司在T+1年营业收入增长率均值和中位数出现反弹,而有VC参股样本公司的T+1年营业收入增长率均值和中位数继续下降。

表4关于净利润增长率的分析与表3表现出的趋势相一致。样本公司在IPO前后净利润增长率平均下降幅度达9064%,且在上市后一年样本公司整体净利润增长率变为负数。其中,有风险投资持股的样本公司IPO前后净利润增长率平均下降97%;无风险投资持股的样本公司IPO前后净利润增长率下降幅度较小,平均下降7587%。

通过表3、表4对样本公司IPO前后营业收入增长率、净利润增长率下降程度的分析可以发现:样本公司在IPO前普遍存在着冲击业绩的现象;有风险投资持股的样本公司上市前业绩表现优于无风险投资持股的样本公司,上市后业绩下降幅度也大于后者;风险投资机构的持股有助于拟上市样本公司上市前冲高业绩,风险投资机构与被投公司IPO前形成了“业绩同盟”,假设2初步得到支持。

(二)风险投资对样本公司IPO前后业绩变动的计量检验

为进一步定量检验风险投资对样本公司IPO前后业绩变动的影响,构造如下模型:

其中,Y为IPO前后样本公司业绩下降幅度指标,利用样本公司T-2、T-1两期净利润增长率均值与T0、T+1两期净利润增长率均值的差额计算得出。选择IPO前两期净利润增长指标的原因是与创业板上市硬性业绩要求期限相一致;选择IPO当年及下一年净利润增长率的均值作为IPO后净利润增长情况的反映指标主要是由于部分创业板上市公司的上市时间为下半年,为了达成上市目标,这部分上市公司上市当年的大部分时间都需要保持业绩增长,因此我们选择T0、T+1两期净利润增长率均值作为IPO后业绩增长情况的反映。

VC为有无风险投资持股的虚拟变量,有风险投资持股为1,否则为0;根据假设2及统计分析结果,VC指标应与Y正相关,风险投资持股会增加上市公司IPO前后业绩下降幅度。

CONT为样本公司股权集中度指标,以上市时控股股东的股权比例表示。根据已有研究成果(如苏武康,2003),股权集中度对公司业绩有积极的正向影响,CONT指标应与Y呈负相关关系,能够降低创业板上市公司IPO前后业绩下降幅度。

IB为保荐券商声誉虚拟变量,高声誉组为1,低声誉组为0。国内公司上市之前要经过拥有相关资质的券商辅导,度过辅导期后由券商保荐上市。券商在公司上市尤其是创业板上市过程中发挥了重要的监督和认证作用。在券商尽职的假设下,声誉好的券商保荐的公司上市后业绩下降幅度要小一些,因此IB指标应与Y呈负相关关系。考虑到创业板公司上市与主板、中小板公司上市募集规模方面的差异,本文以样本公司上市当年保荐券商保荐发行案例总数前十名为高声誉组,保荐发行案例数排名通过WIND数据库获取。

GDP指标计算方法与被解释变量Y的计算方法相同,为样本公司T-2、T-1期GDP增长率均值与T0、T+1期GDP增长率均值的差额,用于反映影响创业板上市公司业绩下降幅度的经济周期因素。若上市公司上市时刚好是经济危机时期,此时业绩下降幅度过大应归属于不可规避的系统风险。2009-2012年上市的公司刚好经历了金融危机及其复苏过程,不同的公司上市时面临的经济形势有较大差异,GDP指标应与被解释变量Y同向变动。

RC、NNC、IC用来近似模拟样本公司的盈余管理程度,计算方法为分别用T0期与T-1应收账款、非正常性损益、存货指标差值除以T0期营业收入;NGC-1和RGC-1分别以上市前一年的净利润增长率、营业收入增长率作为控制变量;LOG(REV)为公司规模控制变量,REV为样本公司上市当年的营业收入规模。

表5所示的模型(1)检验结果表明:在控制了经济周期、行业周期、收入规模和盈余管理等各种因素后,风险投资参股与样本公司IPO前后业绩变动幅度显著正相关,有风险投资持股的样本公司IPO前后业绩下降幅度大于无风险投资持股的样本公司,风险投资机构与样本公司形成了“业绩同盟”;在上市制度业绩要求硬性约束下,样本公司股权集中度、保荐券商声誉与样本公司IPO前后业绩下降幅度相关性虽不显著,但相关系数方向符合预期;盈余管理变量与业绩变动幅度的关系同样不显著,这与我们控制了行业影响且被解释变量为差值有关。

(三)风险投资影响公司业绩的内在机制检验

为了更好地分析风险投资对公司经营施加影响的内在机制,本文进一步以存在风险投资参股的62家公司为样本,在细化风险投资特征变量的基础上,检验风险投资相关特征变量与公司业绩变动的相关性。计量模型如下:

其中,解释变量Y为样本公司T-2、T-1两期净利润增长率均值与T0、T+1两期净利润增长率均值的差额,反映IPO前后样本公司业绩下降幅度;BOARD为风险投资在参股公司董事会中拥有的董事会席位(不含独立董事席位,因为独立董事很少直接干涉公司经营);NUM为样本公司中风险投资机构的数量;SHARE为样本公司上市前风险投资机构持股比例;TIME为风险投资持股时间(从风险投资投资样本公司日期算起,直到样本公司上市日,不满一年的,按月份除以12换算为年);NGC-1、 RGC-1、LOG(REV)与模型(1)中的变量涵义相同,均为相关控制变量。由于盈余管理指标变量和保荐商声誉等变量与业绩变动的关系不显著,为了提高模型自由度,在保证控制变量的基础上剔除了相关不显著变量。

表6所示的模型(2)检验结果表明:风险投资机构在参股公司董事会中拥有的董事席位越多,对公司经营管理、财务政策的影响越大,样本公司IPO前后业绩下降幅度也越大;风险投资机构持股比例与公司IPO前后业绩下降幅度呈负相关关系,但系数远小于董事会席位的影响;风险投资机构数量、风险投资持股时间与公司IPO前后业绩下降幅度相关关系虽然统计上不显著,但其系数为负,值得我们关注,尤其是持股时间,样本公司风险投资机构持股时间明显偏短。

五、结论

在控制行业属性不同的影响后,本研究发现:(1)创业板上市公司上市后业绩大幅下降不仅表现为盈利能力指标的大幅下降,还存在着成长能力的大幅下降。这表明为了达成上市业绩要求,创业板上市公司整体上存在着上市前冲高业绩、提前透支上市公司的可持续成长能力的问题;与此同时,在上市审核政策框架下,风险投资机构与拟上市公司形成了某种程度的“业绩同盟”,风险投资持股进一步透支了上市公司的可持续成长能力。(2)风险投资机构是通过董事会对公司经营发展发挥作用的,风险投资机构在参股公司董事会中的席位越多,对上市公司上市前业绩增长的支持作用越明显。(3)创业板上市公司中风险投资机构的持股时间普遍较短。样本公司中风险投资机构持股时间超过4年的仅有7家,占比仅为1129%;持股时间超过2年不足4年(含4年,不含2年)的仅有19家,占比为3065%;有超过一半的样本公司风险投资持股时间不足2年,最短的仅083年。这种持股时间期限具有明显的“投机”风格,难以发挥对所投项目的培育作用。

基于以上研究结论,我们建议:第一,尽快实施创业板注册制改革,取消创业板上市的业绩硬性要求,促进创业板及创业板拟上市公司的良性发展。第二,通过立法和司法工作,保障风险投资机构的合法权益,鼓励风险投资机构投向处于早期发展阶段的创业公司,营造更好的创业环境,提高创业成功的可能性;同时,要鼓励风险投资等非银行金融组织的发展,增加创业融资渠道和规模,提高创业公司融资时的谈判能力。

参考文献:

[1] 陈良华,孙健,张菡.香港创业板上市公司IPO前后业绩变动及其影响因素的实证研究[J].审计与经济研究,2005(4).

[2] 耿建新,蒋力.中国上市公司IPO后经营业绩变动情况的分析——来自A股公司的经验数据[J].财会通讯:学术版,2005(7).

[3] 梁建敏,吴江.创业板公司IPO前后业绩变化及风险投资的影响[J].证券市场导报,2012(4).

[4] 宋芳秀,李晨晨.风险投资对创业板上市公司IPO前后绩效变动的影响[J].财经科学,2014(5).

[5] 唐运舒,谈毅.风险投资、IPO时机与经营绩效——来自香港创业板的经验证据[J].系统工程理论与实践,2008(7).

[6] 朱武祥,张帆.公司上市前后经营业绩变动的经验分析[J].世界经济,2001(11).

[7] Jain,Bharat A.and Kini,Omesh, The Post-Issue Operating Performance of IPO Firms.Journal of Financie,1994,49:1699-1726.

[8] Jain,Bharat A. and Kini,Omesh, Venture Capitalist Participation and the Post-Issue Operation Performance of IPO Firms.Managerial and Decision Economics,1995,16:593-606.

[9] Lee,Gemma and Masulis,Ronald W., Do more reputable financial institutions reduce earnings management by IPO issuers?[J].Journal of Corporate Finance,2011,17(4):982-1000.

[10] Morsfield,Suzanne G and Tan,Christine E.L, Do Venture Capitalists Influence the Decision to Manage Earnings in Initial Public Offerings?[J].Accounting Review,2006,81:1119-1150.

[11]Tereza Tykvová and Uwe Walz, Are IPOS of Different VCs Different?[R].CFS Working Paper, NO.2004/02.

Abstract:Based on the samples of IT industry from GEM, the paper carries out an empirical analysis of the change of performance and the risk investment role before and after IPO of the GEM listed corporations. Results show that the performance has the sharp decline not only in profitability, but also in growth capacity in IPO; venture capital holding companies have a more serious decline; holding time of venture capital is short and has a certain degree of “performance alliance” with Pre-IPO companies.

Key words:IPO; venture capital; performance alliance

(责任编辑:张曦)