外汇占款、货币发行和货币供应对通货膨胀的影响分析

2016-05-30周翔胡海鸥

周翔 胡海鸥

摘要:文章选取2001年1月至2014年12月的月度相关经济数据,构建VAR模型,分析外汇占款、货币发行量和货币供应量对我国通货膨胀的影响。实证分析表明通货膨胀受货币供应量影响的程度相对外汇占款和货币发行量更为明显。通货膨胀波动受自身的影响最大,货币发行量的波动是引发通货膨胀波动的另一个重要因素。

关键词:外汇占款;货币发行;货币供应;通货膨胀;VAR模型

一、 引言

近十几年来,我国外汇占款一直处于上升的通道中。自从我国加入WTO以来,我国经济发展非常迅猛,已经很好地融入到全球经济格局中,对外贸易成为支撑我国经济发展的一个重要支柱。由于我国多年以来主要呈现贸易顺差局面,并且由于我国实施强制结售汇制,所以央行必须不断发行货币,用新发行的货币购进外汇,造成我国外汇占款逐年增长,由此也对我国通货膨胀的上升带来了不小的压力。

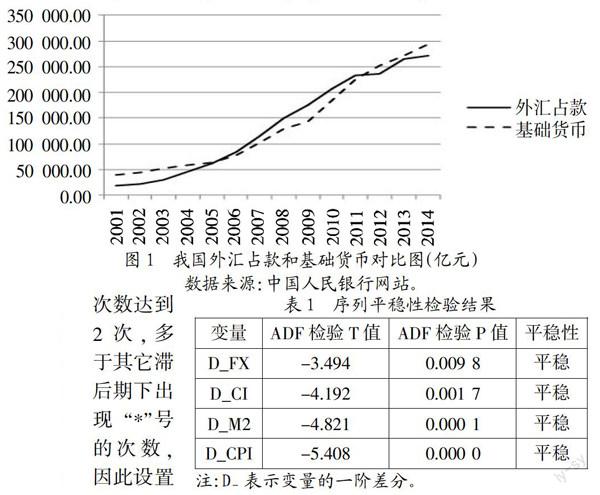

由图1可以看出,截至2014年12月末,中国金融机构外汇占款总计人民币27.07万亿元,而2001年末这一数据仅为1.88万亿元,增长了大约14倍,同时外汇占款与基础货币的比值也由2001年末的0.473提升到了2013年末的0.92。从图1还可以发现,我国外汇占款一直保持着一种迅猛的增长态势,2006年末外汇占款超过了基础货币,这种情况一直持续到2011年,此后由于人民币升值的压力导致外汇占款增长速度放缓,央行通过逆回购央票的方式来发行货币,我国的外汇占款才降到了基础货币之下,而到了2013年后,外汇占款又重新回到上升渠道,继续支撑起我国基础货币发行的职能。

二、 数据选取与模型构建

本文将建立向量自回归模型(VAR),以此来分析外汇占款对我国通货膨胀的影响及其传导路径。

1. 数据选取。本文选取了2001年1月~2014年12月期间的月度相关数据进行分析,其中,外汇占款、货币发行量、货币供应量和物价指数均使用同比增长率数据,在分析中FX 表示外汇占款,CI代表货币发行量,M2代表广义货币供应量,CPI表示物价指数,此次分析的数据均来源于人民银行的年度统计数据库。论文采用工具软件 EVIEWS8.0 进行数据分析。

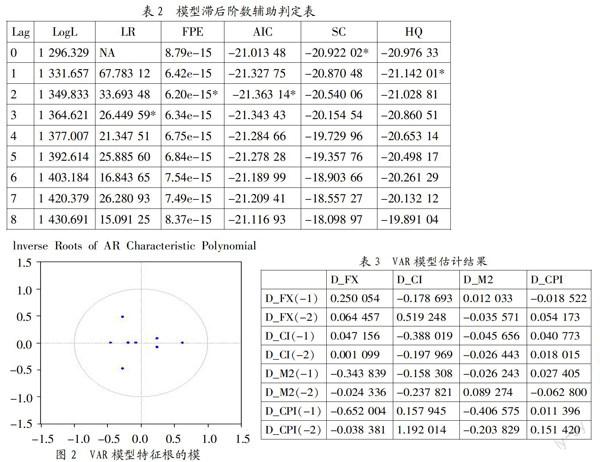

2. 序列平稳性检验。通过对模型的平稳性检验显示四个变量中存在单位根序列,并非都是平稳序列,然而经过检验发现这四个变量的一阶差分序列都是平稳的。因此使用这些变量的一阶差分序列来构建VAR模型。表1所示即为外汇占款、货币发行量、货币供应量和物价指数这些变量一阶差分序列的平稳性检验结果。

从表1的单位根检验结果可以看出,采用ADF检验得到t统计量都小于显著水平5%的临界值,说明外汇占款、货币发行量、货币供应量、和物价指数这四个变量的一阶差分序列均不存在单位根,说明这四个变量的一阶差分序列是平稳的,因此可以用外汇占款、货币发行量、货币供应量、和物价指数这四个变量的一阶差分序列建立VAR模型。

3. 模型滞后期选择。VAR模型滞后阶数选择范围设为滞后0-8期,表2为VAR模型滞后阶数选择的辅助判定表,其中“*”表示不同的准则下应该选取的最优滞后阶数,可以看出,模型在滞后阶数为2的情况下出现“*”号的次数达到2次,多于其它滞后期下出现“*”号的次数,因此設置模型的最优滞后阶数为2。

4. 单位根检验。根据表2的分析结果得知构建VAR模型的最优滞后阶数为2阶,因此可以构建2阶滞后的VAR模型。在对VAR模型进一步分析前,还需对VAR模型进行单位根检验,检验结果见图2所示。从图2中可以看出,VAR模型共有8个特征根,这些特征根都落在了单位圆内,因此能够判定构建的VAR模型是比较稳定的。

三、 VAR模型分析

1. VAR模型估计结果。表3为所建立VAR模型的估计结果,从中可以看出,上月货币供应量每变化一个单位会引起本月外汇占款按相反方向变化0.344单位,上月通货膨胀每变化一单位则会引起本月外汇占款相反方向变动0.652单位,由此可以断定外汇占款受前期的货币供应量和物价指数的影响较大。上月外汇占款每变化一单位会引起本月货币发行量按相反方向变动0.179单位,前两个月外汇占款每变动一单位导致本月货币发行量同方向变化0.519单位,同时货币发行量也受到了货币供应量和通货膨胀的前一、二期影响。上月货币发行量每变化一单位导致本期货币供应量反方向变动0.046单位,并且上月外汇占款每变动一单位导致本月货币供应量按相同方向变动0.012单位,相对来说货币发行量比外汇占款对货币供应量的影响较大。通货膨胀受到了前两期外汇占款、货币发行量和货币供应量的影响,其中受货币供应量影响的程度相对比较明显。

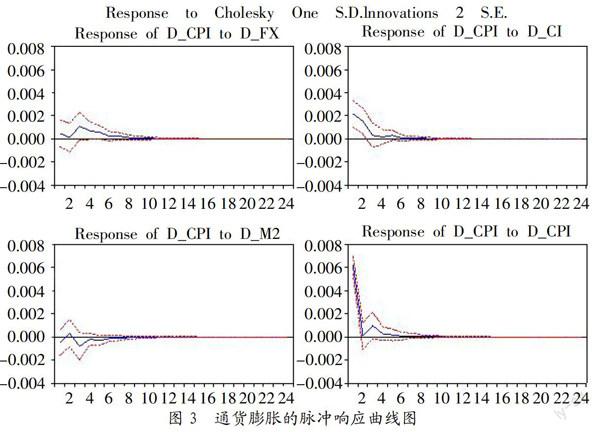

2. 脉冲响应分析。本研究选取脉冲响应函数滞后期为24期,即两年时间,对随机扰动项上施加一个标准差的结构冲击,分析结构冲击对内生变量的当期和未来各期取值所带来的影响。图3表示通货膨胀对外汇占款、货币发行量、货币供应量和本身的脉冲响应图。

从图3中可以发现,如果在本月给外汇占款施加一个正向冲击,通货膨胀因此所受的影响也始终是正向的,影响程度在第3个月达到最大,随后各期的影响逐渐减弱。由此可以说明外汇占款增长会促使通货膨胀的上升,其影响程度在第三个月达到最大。如果在本月对货币发行量施加一个正向冲击,通货膨胀所受的影响也始终是正向的,其影响程度在第一个月达到最大,随后各期影响逐渐减弱。可以说明货币发行量的上涨会促使通货膨胀的加剧,这种影响在初期表现最为明显,随后逐渐减弱。如果在本期给货币供应量施加一个正的冲击后,通货膨胀在第一期受到影响是反向的,第二期变为正向响应,但此后各期的响应均为负的。由此可以说明我国政府对通货膨胀的控制比较严谨,当货币供应增长较快时,政府通常会采取一系列措施来预防通货膨胀的加剧。

3. 方差分解。对VAR模型进行方差分解,分析外汇占款、货币发行量和货币供应量这些变量对通货膨胀的影响程度和贡献率,图4为方差分解的结果。

图4(左上)表示外汇占款对通货膨胀的方差贡献率,可以看出外汇占款最初2个月对物价指数的方差贡献率非常小,仅有0.5%,从第3个月就迅速上升到2.97%,随后几个月呈现出一种上升的态势,从第7个月以后外汇占款对物价指数的方差贡献率方差就稳定在4.7%到5%这个水平之间。

图4(右上)表示货币发行量对通货膨胀的方差贡献率,可以看出货币发行量对通货膨胀的方差贡献率相对较大,从第一个月开始,方差贡献率就达到了10.7%,在第二个月达到最大值15.4%,随后货币发行量对通货膨胀的方差贡献率便开始回落,从第7个月开始就基本稳定在14.5%左右这个水平。

图4(左下)表示货币供应量对通货膨胀的方差贡献率,可以发现货币供应量对通货膨胀的方差贡献率相对较小,最初六个月方差贡献率一直处于上升通道中,然后就稳定在2.2%~2.5%之间。

图4(右下)表示通货膨胀对自身的方差贡献率,一开始就达到了88%左右,从此之后物价指数对自身的影响就不断减少,在7个月后达到了78%左右,此后就一直稳定在这个水平上下。

通过以上分析得知,通货膨胀的波动受自身影响的最大,要想抑制通货膨胀首先要从通货膨胀本身出发,全方位分析通货膨胀被诱发的各类因素,并从各个维度对这些因素进行综合治理。其次,货币发行量对通货膨胀波动的影响也很大,最高达到15.4%,外汇占款对通货膨胀波动的影响稍弱,最高可达到5%,而货币供应量对通货膨胀波动的影响相对最弱,最高只有2.5%,由此可知货币发行量是引发通货膨胀波动的一个重要因素,要想有效抑制通货膨胀还应从源头上合理控制货币发行量的规模。

四、 研究结论

本文根据以上研究结论得出以下结论:

1. 从VAR模型中得知,外汇占款受到前期的货币供应量和通货膨胀的影响较大;货币发行量比外汇占款对货币供应量的影响要大;通货膨胀受到了前两期外汇占款、货币发行量和货币供应量的影响,其中受货币供应量影响的程度相对比较明显。

2. 从脉冲响应函数可知,外汇占款增长会促使通货膨胀的上升,其影响程度在第三个月达到最大;货币发行量的上涨会促使通货膨胀的加剧,这种影响在初期表现最为明显,随后逐渐减弱;我国在管制通货膨胀时非常谨慎,一旦货币供应量出现明显增长,央行通常会采取一系列措施来预防通货膨胀的加剧。

3. 从方差分解可以得知,通货膨胀的波动受自身影响的最大,要想抑制通货膨胀还是要从自身出发,全方位分析通货膨脹被诱发的各类因素,并从各个维度对这些因素进行综合治理;货币发行量是引发通货膨胀波动的一个重要因素,要想有效抑制通货膨胀还应从源头上合理控制货币发行量的规模。

参考文献:

[1] Dibooglu S, Kibritcioglu A. Inflation,Output,Growth and Stablization in Turkey,1980-2002[J].Joumal of Eeonomies Business,2004,(56).

[2] Simpson M W, Ramchander S, Chaudhry M.The Impact of Macroeconomic Surprises on Spot and Forward Foreign Exchange Markets[J].Journal of International Money and Finance,2005,(24).

[3] 周铁军,刘传哲.中国国际收支与货币供给关联性的实证分析:1996-2007[J].国际金融研究,2009,(3).

[4] 黄武俊,陈漓高.外汇资产、基础货币供应与货币内生性——基于央行资产负债表的分析[J].财经研究,2010,(1).

[5] 温红梅,常晶.外汇占款对我国通货膨胀影响的实证分析[J].哈尔滨商业大学学报,2014,(1).

[6] 冷瑞华.外汇占款与通货膨胀率关系研究[J].财经问题研究,2012,(4).

基金项目:安徽财经大学重点项目(项目号:ACKY1404ZD)。

作者简介:胡海鸥(1952-),男,汉族,上海市人,上海交通大学安泰经济与管理学院经济学教授、博士生导师,研究方向为货币政策;周翔(1980-),男,汉族,安徽省天长市人,上海交通大学安泰经济与管理学院经济学博士生,安徽财经大学金融学院讲师,研究方向为货币政策。

收稿日期:2015-10-17。