家族企业股权集中度和高管性质对研发投入影响研究

2016-05-30王小铭鲁虹

王小铭 鲁虹

摘 要:以2011—2014年376家中国制造业家族上市公司为有效研究样本,运用SPSS 18.0统计软件实证检验了股权集中度、高管性质对研发投入的影响以及高管性质在股权集中度对研发投入影响上的调节作用。结果显示:家族企业股权集中度的提高会降低研发投入;家族企业的董事长或CEO由该家族成员担任时可以增加研发投入;家族企业的董事长或CEO由家族成员担任时可以减小股权集中度对研发投入的负向影响。

关键词:家族企业;研发投入;股权集中度;高管性质

中图分类号:F 273.1 文献标识码:A 文章编号:1672-7312(2016)01-0064-06

0 引 言

家族企业是一类重要的经济组织,其不论在发达的欧美国家,还是在发展中国家,在国民经济中都发挥着举足轻重的作用。我国以家族企业为主导的私营经济,对于解决就业压力,提高国民福利水平,具有极其重要的现实意义。因此,对于家族企业的研究一直是我国学术界的研究热点。

然而2011年发布的《中国家族企业发展报告》显示多数家族企业的创新能力不足。研发投入是提升企业吸收能力和决定企业创新能力的最重要的影响因素[1],这便引起了一些学者对家族企业创新能力、研发投入的关注。在当今不断变化的市场环境下,组织创新能力是确保家族企业持续竞争优势的关键[2]。

目前我国对于家族企业的创新研发方面的研究主要集中在家族企业与非家族企业的比较以及家族所有权、家族涉入、家族控制等对创新能力、研发投入的影响上,这些研究大多都是从公司管理层和股东与控制性股东的亲缘关系的角度入手,较少有研究关注到股权在各个股东之间如何分配对家族企业研发投入的影响。股权集中度是现代企业公司治理的核心,是一种重要的内部控制手段,股权的集中与否关系到风险的集中与否,进而在公司高管进行战略决策时影响到研发投入。再考虑到家族企业为了保护家族社会情感财富更加倾向降低投资风险[3],所以文章认为家族企业的股权集中度对研发投入的影响尤其重要。由于高管在企业战略决策与实施过程中的重要作用,之前就有一些学者研究过董事长或CEO与控制性股东的亲缘关系与企业创新能力或研发投入的关系,只是这种家族管理的涉入是促进还是抑制研发投入的结论并不一致。因而文章基于委托代理理论再次对家族企业高管性质与研发投入之间的关系进行实证分析。另外,在股权集中度对家族企业研发投入产生影响的基础上,高管性质的不同所导致的高管风险偏好的不一致是否会对这种影响产生调节作用也非常值得探讨。

综上所述,文章试图研究家族企业中股权集中度和高管性质对企业研发投入的影响,以及高管性质是否对股权集中度和研发投入之间的关系具有调节作用,为提高家族企业的研发投入提供一些有益的探索。

1 理论分析与研究假设

1.1 家族企业的股权集中度研发投入

家族企业的创新能力、研发投入受到学术界关注以来,很多学者从家族所有权的角度研究对企业研发投入的影响。但是关于家族所有权对企业研发投入的影响的研究尚未形成一致的结论。一方面,一些研究认为家族所有权能够促进家族企业的研发投入。比如,Miller&Le Breton-Miller在其2005年的研究中表明,家族企业倾向于更多的研发投入[4]。但是,也有一些研究认为家族所有权对企业的研发投入起着负面的影响。比如,Block在其2012年对S&P500中154家高研发投入水平的家族企业的实证研究中表明家族所有权会降低企业的研发投入[5]。国内也有实证研究表明家族企业更多的是风险规避者(Chen和Hsu,2009;陈德球和钟昀珈,2011)[6-7]。另外,还有少量文献认为家族所有权与企业研发投入之间呈倒U型关系(代吉林,2012)[8]。可以看出,上述关于家族所有权对研发投入的影响研究存在一些差异。这种差异可能是由于大家只关注了整体的家族所有权,而忽视了企业的内部股权配置的影响,虽然中国家族企业的股权集中度整体上相对较高,但个体上必然存在一些差异。因此,家族企业这种股权集中度的差异对研发投入的影响非常值得关注。

股权结构是现代企业公司治理的核心问题,家族企业的股权结构由于可以加强家族与公司利益之间的关系便显得更为重要[9]。文章认为,对企业所有权的掌握是界定家族企业的关键[10],所以家族企业的股权大部分掌握在家族成员的手上。由于企业的创新活动一般具有高风险、高收益、回报周期长等特点,当股权集中度较高时,企业的股权很大部分由一个人或少数几人控制,这时风险比较集中,企业的所有者倾向于采取相对保守的战略,研发投入较低。那么对于风险更加敏感的家族企业来说这一关系便更为明显。而当股权相对分散时,风险因为有更多的家庭成员一起承担也较为分散,从而企业更倾向于较高的研发投入以期获得较高的长远收益。企业中存在部分股东来自家族外部的情况时更是如此。这时候家族所有者还可以有效地将风险分散给外部投资者,就算是投资失败,家族所承担的损失也不至于太大,在进行战略决策时不会过多地规避风险,提高研发投入。

另外,由于不同的股东有着不同的价值观和不同的目标,也会具有不同的风险偏好,这将会导致企业整体对风险的偏好性,而企业对于风险的偏好必然是决定研发投入的关键因素。在股权集中度较高的情况下,企业的主要所有者相对较少,那么所有者是风险偏好的概率也相对较小,而所有者中具有风险偏好的人越多则企业的研发投入便会越高,因此从所有者风险偏好的角度来看,股权集中度越高时,研发投入趋于较小水平。相反当股权集中度不高,比较分散的情况下,企业的主要所有者也可能更多,那么所有者具有风险偏好性的概率也越大,进而导致企业的研发投入也更高。同时,当家族企业股权集中度高时,家族企业的特征就越明显,家族所有者具有保护家族社会情感财富的强烈愿望,在面临高风险时会变得保守谨慎。所以家族控制的风险规避行为会抑制企业的R&D投资[11]。综上所述,可以得出第一个假设。

假设1 家族企业的股权集中度与研发投入负相关。

1.2 家族企业的高管性质与研发投入

现代企业中普遍存在着两种代理问题。第一层是因为所有权和经营权分离导致的股东和管理层之间的代理问题[12];第二层是控股股东和非控股股东的代理问题[13]。但是我国家族企业的这两种代理问题有其特殊性。鉴于我国家族企业尚处于第一代在位阶段,创办人一般是希望将企业作为家族财富予以传承,企业的目标是长期稳定的发展。这能够使得公司控股股东的利益侵占行为动机减弱,降低了第二层代理成本,所以家族企业的代理成本主要表现为代表所有股东利益的控股股东和基于自身和职业考虑的高管之间的第一层代理成本问题[14]。第一层代理问题由于信息不对称会引起企业绩效的降低、盈余管理等一系列问题。委托代理理论认为,由于雇佣风险以及财富与公司的高度绑定,代理人被假定是风险规避性的,以便降低个人财富风险[15]。又由于创新活动的高风险性、回报的长周期性等原因,代理人通常不愿意承担风险去进行创新活动。因此如果家族企业的高管由外部职业经理人担任,其必然会采取相对保守的战略,这将导致较低的研发投入。家族企业的第一层代理成本的特殊性在于其可以受到高管性质的调节作用。具体来讲,若家族企业的高管由家族成员担任的话,则高管与股东之间的利益就趋于一致,便会降低第一层代理成本。另外家族企业中由本家族成员担任高管的任期通常要比外部职业经理人出任该企业高管的任期要长,这便配合了创新活动回报周期长的特点,这也间接可以促进企业的研发投入。所以,就家族企业而言,通过家族成员出任公司高管进行家族管理涉入可以降低第一层代理成本,管理者身为家族成员会更多地考虑家族和公司的长远发展,更多地进行一些创新活动,从而提高研发投入。综上所述,可以得出第二个假设。

假设2 家族企业中由家族成员担任企业的董事长或CEO时,可以提高企业的研发投入。

1.3 家族企业的高管性质对股权集中度与研发投入关系的调节作用

家族企业的高管性质对股权集中度与研发投入之间的关系具有调节作用。前面已经提到家族企业的股权集中度与研发投入负相关,这个结论主要是基于分散风险和风险偏好性的角度而得出的。高管在企业战略决策和执行过程中起着关键的作用,那么高管性质的不同所导致高管风险偏好性的不同将会对上述股权集中度与研发投入之间的关系产生一定影响。具体来讲,根据委托代理理论,代理人相比委托人更加规避风险,那么由家族成员担任高管使其与委托人的利益更趋一致,其便不会像代理人那样为了降低自己的财富风险而一味地规避风险,而是为了企业的长远发展考虑。所以这种情况相比外部职业经理人而言本家族的高管更加偏好风险。随着股权集中度的升高,家族企业研发投入降低的过程中,如果企业的董事长或CEO由该家族成员担任则可以在一定程度上调节股权集中度升高所引起的企业风险偏好性的降低,减弱该作用;而如果企业的董事长或CEO由外部职业经理人担任则会加剧这个过程的风险规避,促进该作用,因为股权集中度很高时风险较为集中,作为代理人相比内部家族成员更不敢去承担这个风险。据以上分析可以得出第三个假设。

假设3 由家族外部的人担任家族企业的董事长或CEO相比该家族成员担任企业的董事长或CEO,股权集中度与研发投入之间的负相关关系更强。即由家族成员担任企业的董事长或CEO可以相对减弱股权集中度与研发投入的负相关关系。

2 研究设计

2.1 样本与数据

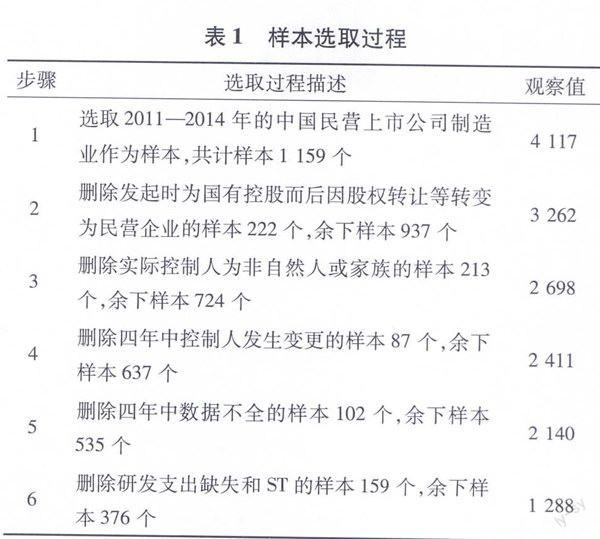

文章参考了谷祺等(2006)[16],马忠、吴翔宇(2007)[17]对家族企业的定义,将符合下述条件的上市公司被认定为家族企业:①家族企业终极控制权可以追溯到自然人或家族;②最终控制人直接或间接持有上市公司股权,且最终控制人为上市公司第一大股东。据此,文章选取了2011—2014年中国上市公司制造业作为研究样本,样本的相关数据来源于国泰安中国民营上市公司数据库、以及从公司年报、招股说明书、百度、新浪财经手工收集的数据信息。文章的样本选择过程见表1,最终得到376个样本。

2.2 变量与测量

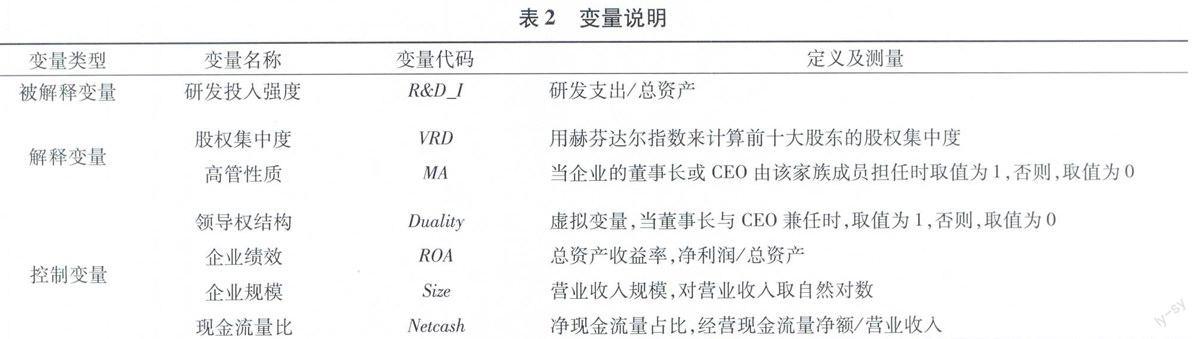

2.2.1 被解释变量

企业研发投入是文章的被解释变量。文章以企业研发投入强度(R&D—I)作为企业研发投入水平的代理变量。具体的计算借鉴刘运国、刘雯(2007)[18]的做法,以企业研发支出与总资产的比例作为企业研发投入的强度的计算依据。

2.2.2 解释变量

股权集中度和高管性质是文章的两个解释变量。文章利用赫芬达尔指数( Herfindal Index)计算前十大股东的所有权集中度,具体计算公式为VRD=ni=1(vri/T_vr)2其中vri为每个股东所持有的股份,T_vr为前十大股东所持有股份总和。VRD越大则表明企业股东之间的所有权集中度越高,VRD越小则表明企业股东之间的所有权集中度越低。文章的高管性质是借鉴许静静等在其2011年发表论文中的定义,是指家族企业的董事长或CEO是否由该家族成员担任,以MA表示,视为虚拟变量,该家族企业的董事长或CEO由家族成员担任时取值为1,相反当该家族企业的董事长或CEO由该家族以外的人担任时取值为0。数据信息均来源于公司年报和招股说明书。

2.2.3 控制变量

文章将领导权结构、企业绩效、企业规模、现金流量比作为控制变量。其中,领导权结构以Duality表示,视为虚拟变量,当董事长与总经理兼任时,取值为1,否则,取值为0;企业绩效用总资产收益率(ROA)作为其代理变量,该控制变量主要是为了控制企业研发投入对企业绩效的影响的内生性问题;企业规模以Size表示,其通过对企业营业收入取自然对数来计算;现金流量比以Netcash表示,其通过经营现金净流量和营业收入之比来计算。文章涉及变量及其测量见表2.

3 实证结果与分析

3.1 描述性统计

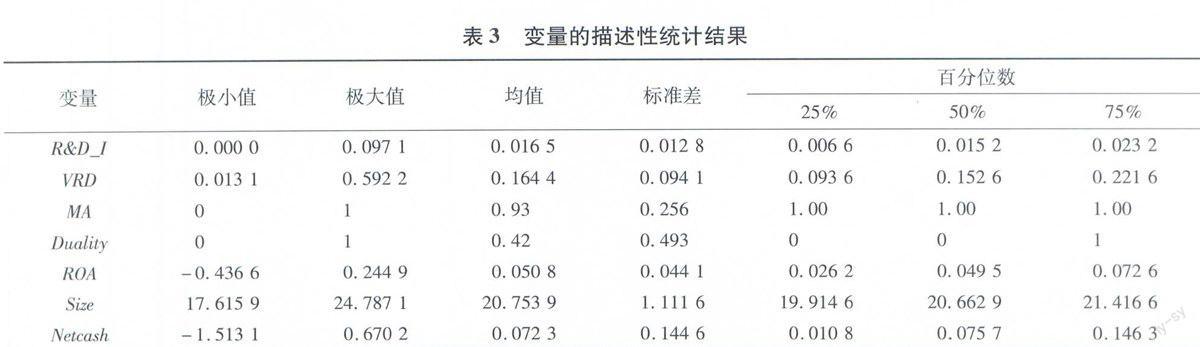

运用SPSS 18.0统计软件,变量描述性统计结果见表3.

表3显示:①变量R&D_I的均值为0.016 5,中位数为0.015 2,前者稍稍大于后者,这说明中国制造业的家族企业的研发投入总体上来讲水平比较适中。②变量

R&D_I的极小值为0.000 001 8,极大值为0.097,标准差为0.012 8,这表明中国制造行业的家族企业的研发投入水平总体上是存在较大差异的。③变量VRD的均值和中位数分别为0.164和0.153,前者大于后者,尽管其最小值仅为0.013,但其25%分位数已达到0.094,其极大值甚至达到0.592,这说明中国家族企业的股权集中度普遍较高。④变量MA的均值为0.93,其25%、50%、75%的分位数均为1,这表明中国家族企业中由家族成员担任董事长或总经理的现象极为普遍。

3.2 相关性分析

在做回归分析之前,文章运用SPSS 18.0统计软件对变量之间的相关性进行了初步分析,并得到了表4所示的变量的Pearson相关系数矩阵。

表4显示:①变量R&D_I和VRD的相关系数为-0.06,且显示了10%的显著水平,这表明家族企业的股权集中度与研发投入之间存在显著的负相关关系。②变量MA与R&D_I之间的相关系数为0.069,且显示了10%的显著水平,这表明家族企业的高管性质与研发投入之间存在显著的正相关关系。③变量MA与VRD之间的相关系数为0.126,且显示了5%的显著水平,这表明高管性质和股权集中度在实证上表现为显著的差异性。

3.3 回归分析

在对变量做了相关性分析以后,文章仍然运用SPSS 18.0又相应地做了多元回归分析,设计了5个模型来验证文章的假设。首先,模型1为基础模型,其仅仅包括控制变量。然后在基础模型上分别加入变量VRD和MA构成模型2和3,用以验证假设1和2。最后为了验证变量MA对股权集中度和研发投入之间关系的调节效应,设计了模型4和5进行分组回归。模型4是在虚拟变量MA取1时的样本对变量VRD和R&D_I做回归分析,模型5是在虚拟变量MA取0时的样本对变量VRD和R&D_I做回归分析,通过模型4和模型5的回归结果的比较来验证文章的假设3。最终得到了表5所示的样本回归结果。

模型2的回归结果(β=-0.01,p<0.01)显示,股权集中度与家族企业的研发投入显著负相关,这表明家族企业的股权集中度越高,则研发投入越低,因此,文章的假设1得到验证。这说明了,对于家族企业而言,股权集中度越高所导致的风险的集中会使得企业减小其研发投入。

模型3的回归结果(β=0.003,p<0.05)显示,高管性质与家族企业的研发投入显著正相关,这表明家族企业中由家庭成员担任董事长或CEO的情况能够促进研发投入的提高,因此文章的假设2也得到了验证。这表明了,家族企业中由家族成员担任董事长或CEO可以大大降低代理成本,高管在制定公司战略时会为公司的长远发展考虑,因而增加其研发投入。

模型4的回归结果(β=-0.011,p<0.01)显示,在MA取1的样本中,股权集中度与家族企业的研发投入仍然显著负相关,这表明限定家族企业的董事长或CEO由家庭成员担任时,企业的股权集中度越高研发投入则越低。模型5的回归结果(β=-0.018,p<0.05)显示,在MA取0的样本中,股权集中度与家族企业的研发投入仍然显著负相关,这表明限定家族企业的董事长或CEO不由家庭成员担任时,同样有企业的股权集中度越高研发投入则越低,这进一步验证了文章的假设1。再比较模型4和模型5的回归结果可以发现,模型4的回归系数-0.011和模型5的回归系数-0.018存在显著差异,明显模型5中的负向调节作用更强,这表明高管性质对于股权集中度与家族企业的研发投入之间的相互关系存在调节效应。这说明了,当家族企业的董事长或CEO由家族成员担任时可以减小股权集中度对研发投入的负向影响,因此使文章的假设3得到了验证。

综上所述,表5的回归结果支持如下结论:家族企业股权集中度的提高会降低研发投入;家族企业的董事长或CEO由该家族成员担任时可以增加研发投入;家族企业的董事长或CEO由家族成员担任时可以减小股权集中度对研发投入的负向影响。

3.4 稳健性检验

为了进一步检验研究结论的稳健性,文章以R&D_S,即企业的研发支出占企业营业收入的比例(研发支出/营业收入),作为R&D_I的代理变量进行了上述回归分析。回归结果显示,变量MA仍然与R&D-S显著正相关;而VRD与R&D_S仍然呈负相关关系,只是显著性稍微降低,回归系数的符号方向并未发生改变;在MA取不同值是对变量VRD和R&D_S做分组回归时,MA取0时的回归系数的绝对值仍然大于MA取1时的回归系数的绝对值。因此,表5中所支持的研究结论通过文章的稳健性检验仍然可以基本上得到支持。这表明,研究结论具有良好的稳健性。

4 结论及政策建议

4.1 结论

以2011—2014的376家中国家族上市公司为有效研究样本,对家族企业的股权集中度和高管性质对企业研发投入的影响以及高管性质在股权集中度影响研发投入上的调节作用进行了实证研究。研究结果表明:家族企业股权集中度的提高会降低研发投入;家族企业的董事长或CEO由该家族成员担任时可以增加研发投入;家族企业的董事长或CEO由家族成员担任时可以减小股权集中度对研发投入的负向影响。

文章主要具有下述两点创新:①以往对于家族企业研发投入的研究主要关注家族所有权的影响,忽视了股权配置的重要作用,因此文章提出了股权集中度这一新的家族企业研发投入的影响因素;②以往研究主要关注家族企业中高管的亲缘关系对研发投入的影响,但文章创造性地研究家族企业的高管性质在股权集中度对研发投入影响中的调节作用。以上两点都在以往的研究基础上进一步丰富和深化了关于家族企业研发创新方面的理论与实证研究。

4.2 政策建议

基于实证研究,我国家族企业的股权集中度普遍偏高也许是家族企业研发投入较低的重要原因。因此,为了提高家族企业的研发投入,文章认为家族企业应合理将股权分配给尽可能多的家族成员或者适当引进外部投资人,如此便可以达到分散风险以及使更多人关注公司的长远发展,进而使企业在进行战略决策时加大研发投入。另外,文章基于委托代理理论证实了家族企业的董事长或CEO由本家族成员担任时可以降低代理成本,提高研发投入,并且可以减缓股权集中度对研发投入的负面影响。因此,在如今家族企业股权集中度普遍较高的情况下,选择本家族成员担任董事长或CEO可能是提高家族企业研发投入的有效途径。

参考文献:

[1] 鲍新中,孙 晔,陶秋燕,等.竞争战略、创新研发与企业绩效的关系研究[J].中国科技论坛,2014(6):63-69.

[2] 周立新.家族涉入与家族企业创新能力:中国制造业家族企业的实证研究[J].研究与发展管理,2014(1):136-144.

[3] 严若森,叶云龙.家族所有权、家族管理涉入与企业R&D投入水平——基于社会情感财富的分析视角[J].经济管理,2014,12:51-61.

[4] Miller D,Le Breton-Miller I.Managing for the long run: lessons in competive advantage from great family businesse[M].Cambridge:Harvard Business Press,2005.

[5] Block J.R&D Investments in family and founder firms: an agency persoective[J].Journal of Business Venturing,2012,27(2):248-265.

[6] Chen,Hsiang-lan,Wen-Tsung Hsu.Family ownership,board independence,and R&D investment[J].Family Business Review,2009,22(4): 347-362.

[7] 陈德球,钟昀珈.制度效率、家族化途径与家族投资偏好[J].财经研究,2011(12): 107-117.

[8] 代吉林,李新春,李胜文.家族企业R&D投入决定机制研究——基于家族所有权和控制权视角[J].科学学与科学技术管理,2012(12):118-126.

[9] 刘 杰.家族企业股权结构对中小投资者保护效果的影响研究[D].济南:山东财经大学,2013.

[10]李 枫.家族企业控股股东与家族高管合作路径研究[D].北京:首都经济贸易大学,2014.

[11]

唐清泉,黎文飞,蔡贵龙.家族控制、风险投资和企业R&D投资[J].证券市场导报,2015(1):32-38.

[12]谢获宝,惠丽丽.代理问题、公司治理与企业成本粘性——来自我国制造业企业的经验证据[J].管理评论,2014(12):142-159.

[13]唐跃军,宋渊洋,金立印,等.控股股东卷入、两权偏离与营销战略风格——基于第二类代理问题和终极控制权理论的视角[J].管理世界,2012(2):82-95.

[14]许静静,吕长江.家族企业高管性质与盈余质量——来自中国上市公司的证据[J].管理世界,2011(1):112-120.

[15]缪 毅,张 倩,刘 纯.委托代理下的企业激励理论:发展与演变[J].现代管理科学,2014(1): 81-83.

[16]谷 祺,邓德强,路 倩.现金流权与控制权分离下的公司价值——基于我国家族上市公司的实证研究[J].会计研究,2006(4):30-36,94.

[17]马 忠,吴翔宇.金字塔结构对自愿性信息披露程度的影响:来自家族控股上市公司的经验验证[J].会计研究,2007(1):44-50,92-93.

[18]刘运国,刘 雯.髙管任期与R&D支出[J].北京:管理世界,2007(1):114-117.