产权性质、股权结构与经营地分布的关系

2016-05-30郭凯田高良吴文若

郭凯 田高良 吴文若

摘要:文章以2008年-2014年上市公司为研究样本,实证分析股权集中度与上市公司经营地分布的关系。结果发现,平均而言,大股东持股比例越多,公司在外地下属机构比重越大。进一步的研究表明,股权集中度与经营地分布的关系与产权性质有关——非国有企业中,大股东持股比例越多,公司在外地的下属机构比重越大;而國有企业中,大股东持股比例越多,公司在外地的下属机构比重反而越小。文章结论对探索我国上市企业地域分布格局有重要意义。

关键词:股权结构;经营地分布;产权结构

一、 引言

市场分割现象在我国比较严重。夏立军、陆铭和余为政(2011)指出,各级政府出于增加就业、保证财政来源等原因,往往限制本地企业在外地投资;外地政府为保护本地企业,也可能限制其他企业进入。因此,企业进行异地投资时,会面临所在地政府和投资地政府双重挑战。那么为何有些企业的经营地比较广泛?

本文以中国上市公司为样本,从企业股权结构的角度切入,实证分析了大股东持股比例与经营地分布的关系,并根据样本公司的产权性质分别进行了讨论。结果发现大股东持股比例越高,公司设在外地下属公司的比重越大。然而这种正相关关系只在非国有企业存在;在国有企业中,大股东持股比例越高,公司在外地的下属机构比重反而越小。本文认为,这是由国有企业、非国有企业与政府的关系不同以及两者经营目标的不同造成的。

二、 文献综述

1. 企业经营地相关研究。已有文献发现,企业经营地的分布不同,其所面临的投资机会、融资成本、会计行为也会不同。Lang等(1994)发现,企业的托宾Q值与经营地分散程度呈反比,说明企业越分散,成长性越低。作者认为这可能是由于企业内部增长潜力已经耗尽;Garcia和Norli(2012)从融资成本的角度切入,发现经营地分散型企业的市场回报率显著低于经营地集中型的企业。作者认为,这是因为经营地集中企业的投资者识别度较低,从而导致其融资成本较高。Shi等(2015)则从盈余管理的角度出发,发现经营地分散企业更多地使用实际盈余管理而更少地使用应计盈余管理。进一步的实证分析表明,这是由于与经营地集中的企业相比,经营地分散企业面临更多的机构投资者、分析师和媒体报道,其进行应计盈余管理的难度也相对较大。以上研究表明,企业经营地的状况会对企业的投资机会、融资成本以及会计行为等多方面造成影响。然而,为何有些企业经营地比较分散而有些比较集中?考虑到我国严重的市场分割现象(Young,2000),这一问题更显得有趣而重要。文献中关于企业经营地分布的解释相对较少,目前仅能检索到一篇关于企业异地投资的实证研究:夏立军、陆铭和余为政(2011)发现,如果上市公司高管曾经在政府部门任职,则该上市公司更可能到注册地以外省份设立附属机构(分公司、子公司和联营公司),表明企业的政企纽带可以帮助企业到外地投资。本文则认为股权结构也是影响企业经营地分布的重要因素。

2. 股权集中度相关研究。自Jensen和Mecling(1976)以来,很多研究关注股权集中度对企业业绩和价值的影响。李维安、李汉军(2006)以我国民营上市公司为样本,发现当第一大股东绝对控股时,大股东持股比例与企业业绩呈正相关关系。作者认为这是由于当大股东持股比例较高时,代理问题较小,大股东有动力将企业经营好,从而提高了企业价值。这和李明辉的发现相一致,说明一定程度的股权集中有利于企业业绩提升。然而,产权性质不同,情况有所不同:徐向艺、张立达(2008)发现,当上市公司第一大股东为国有股东时,公司价值较低。夏立军、方轶强(2005)同样发现,政府控制尤其是县级和市级政府控制对公司价值产生了负面影响。这是由于当国家作为大股东时,无法直接行使自己的权利,企业代理成本相对较大。此外,由于企业由政府控制,其不可避免地需要承担一些社会责任,这也会降低企业的业绩和价值。

三、 假说的提出

股权集中度较高会对企业价值有一定的积极作用。尤其是在发展中国家,法制环境和市场机制均不完善,许多资源并不完全由市场来分配,因此在经济活动中大股东的作用更为重要。在股权集中度较高时,代理成本相对较少,大股东更能代表上市公司本身,也更有动机为公司争取更多的资源。比如,当股权较为集中时,企业更有可能获得政企纽带,外地供应商、顾客也更愿意与之保持契约关系。而政企纽带等因素可以帮助企业到外地投资。据此,我们提出第一条假说:

H1:股权集中度越高,企业在外地的下属公司比重越高。

产权性质会影响股权集中度与企业经营地之间的关系。对于非国有企业而言,提升业绩和公司价值是其最重要的目标。当投资机会出现时,股权集中度较高的企业能更迅速地做出反应,在外地设立下属公司,取得先机。而国有企业与各级政府有千丝万缕的关系,政府为了保证当地就业、增加财政来源以及完成经济发展目标,往往会限制国有企业在外地的投资。股权集中度较高的国有企业,受政府影响更大,企业在外地投资的动力也越小。据此,我们提出第二条假说:

H2:股权集中度与外地下属公司比重的正相关关系在非国有企业更明显。

四、 研究设计

本文以2008年~2014年所有上市公司为研究样本。由于金融行业的特殊性,我们剔除了属于金融业的上市公司,最终得到14 784个公司—年观测。本文对连续变量做了winsorize处理,以减轻极端值的干扰。

公司下属机构的数据来源于国泰安数据库中的关联交易子数据库。该数据库提供上市公司所有子公司、联营公司及合营公司的地理信息,我们便以此衡量企业异地投资。股权结构数据、实际控制人性质、财务数据以及上市公司所在的行业信息同样来源于国泰安数据库。

为了验证本文的假说,特构建以下回归模型:

AFF_NLOCALit=β0+β1TOP_1it+β2SIZEit+β3LEVERA-GEit+β4ROAit+β5MBRATIOit+β6AFFit+β7SOEit+β8INDE-X_MARKETit+DUMMY_YEAR+DUMMY_INDUSTRY+ε

其中,因变量是AFF_NLOCAL,为公司设立在注册地以外地区子公司、联营公司及合营公司数量占下属公司总数量的比重;自变量是TOP_1,为上市公司年末第一大股东持股比例。本文选取了以下变量为控制变量:

SIZE为公司总资产(元)的自然对数值;LEVERAGE为公司的资产负债率;ROA为公司资产收益率;MBRATIO为年末股票市值与公司净资产之比;AFF为子公司、联营公司及合营公司总数量;SOE为虚拟变量,根据企业实际控制人性质,如果公司是国有企业则记为1,否则记为0; INDEX_MARKET为上市公司所在省份的樊纲指数。此外,我们还在模型中控制了年度和企业所在行业。

表1为变量的描述性统计。从描述性统计的结果可以看出,在样本期间,上市公司外地子公司、联营公司及合营公司占总数的比重最大值为1,表明企业所有的下属公司均设立在外地;最小值为0,表明企业所有的下属公司均设立在本地。该变量的平均值为0.513,中位数与此类似,说明平均而言上市公司有一半的下属公司位于在注册地以外地区。其他变量的统计结果与已有文献比较一致,未见异常。

五、 实证结果

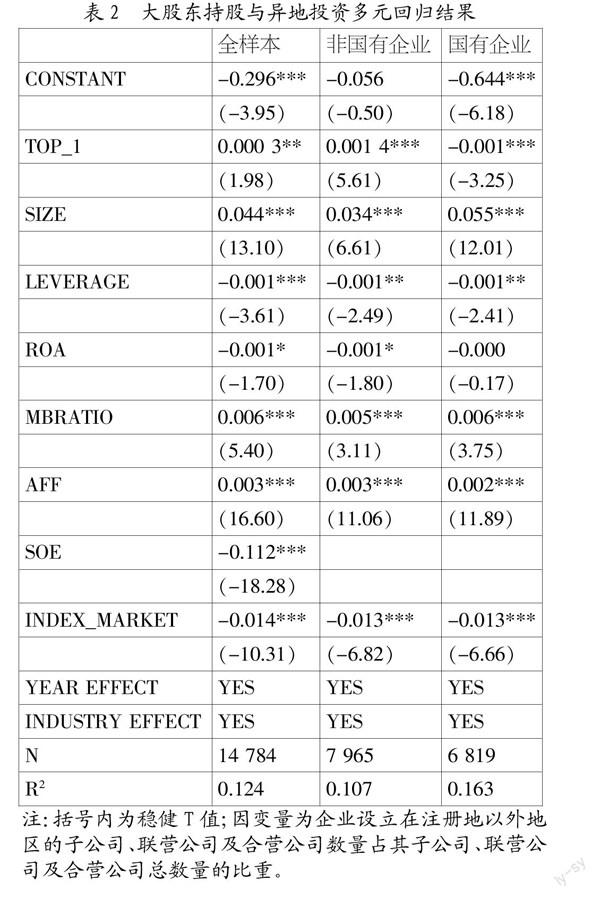

大股东持股对经营地分布影响的回归结果见表2。为了降低异方差对回归结果的影响,本文所列示的T值均为稳健T值。

由表2第二列可知,第一大股东持股TOP_1的系数为正并且显著,说明公司大股东持股比例越高,企业在外地下属机构的比重也越大,和假说一相符。

从控制变量看,公司规模和下属公司总数的系数显著为正,说明企业规模越大,越有可能突破地域限制进行异地投资;资产负债率的系数显著为负,说明企业的负债过多会对外地投资产生限制;资产收益率的系数为负但只在10%的水平上显著,且绝对值较小,说明其对外地投资的影响较小;股票市值与总资产比重的系数显著为正,说明企业的成长性越好,外地投资越多;SOE的系数显著为负,说明在其他条件相同时,非国企外地投资现象更明显。公司所在省份的市场化水平指数的系数显著为负,说明市场化水平较高地区的企业外地投资现象较少。这和夏立军、陆铭、余为政[1]的实证结果一致。总的来看,各个控制变量的系数未见异常。

值得注意的是,第一大股东持股TOP_1的系数虽然为正,但是数值很小。正如假说二所示,由于在国有企业中,大股东持股数与外地投资的正相關关系并不明显,这可能导致TOP_1的系数值较小。为了验证假说二,本文根据实际控制人性质将样本分为非国有企业和国有企业两个子样本,并分别做了回归。

由表2第3列可知,在非国有企业样本中,TOP_1的系数显著为正,并且在数值上有较大提升;第4列显示,在国有企业样本中,TOP_1的系数显著为负,和假说二相符。如前文所言,国有企业受政府控制,而政府出于保证就业、增加财政等目标,往往会限制企业在外地的投资。而股权集中度的提高,会进一步降低企业在外地投资的动力。

六、 结论

本文以2008年~2014年除金融业外所有A股上市公司为样本,通过多元回归的方法探究第一大股东持股比例和企业经营地分布的关系。结果发现,平均而言,第一大股东持股比例越高,企业在外地的下属机构比重越高。此外,产权性质会影响大股东持股比例与外地下属机构比重的关系。在非国有企业,大股东持股比例与外地下属机构比重的正相关关系更明显;在非国有企业,股权集中度的提高,反而降低企业在外地投资的动力。本文的发现有助于我们了解企业经营地分布的成因,也帮助我们从经营地的角度进一步理解国有企业和非国有企业的区别,为当下的国企改革提供一定启示。

参考文献:

[1] 夏立军,陆铭,余为政.政企纽带与跨省投资——来自中国上市公司的经验证据[J].管理世界,2011,(7):128-140.

[2] Lang, Larry.H.P., Rene.M.Stulz.Tobin's q, Corporate Diversification and Firm Performance[J].Journal of Political Eco- nomy,1994,(102):1248-1280.

[3] Garcia, D., Norli.Geographic dispersion and stock return[J].Journal of Finance and Economy,2012,106(3):574-565.

[4] Shi G, Sun J, Luo R.Geographic dispersion and earnings management[J].Journal of Accounting and Public Policy,2015,34(5):490-508.

[5] Young, Alwyn.The razor's edge: distortions and incremental reform in the people's republic of China:distortions and increm- ental reform in the people's republic of china[J].Quarterly Journal of Economics, 2000,115(4):1091-1135.

[6] Jensen M C, Meckling W H.Theory of the firm: Managerial behavior, agency costs and ownership structure[J].Journal of financial economics,1976,3(4):305-360.

[7] 李维安,李汉军.股权结构,高管持股与公司绩效——来自民营上市公司的证据[J].南开管理评论, 2006,9(5):4-10.

[8] 李明辉.股权结构.公司治理对股权代理成本的影响——基于中国上市公司2001-2006年数据的研究[J].金融研究,2009,(2):149-168.

[9] 徐向艺,张立达.上市公司股权结构与公司价值关系研究——一个分组检验的结果[J].中国工业经济, 2008,(4):102-109.

[10] 夏立军,方轶强.政府控制,治理环境与公司价值[J].经济研究,2005,(5):40-51.

[11] 朱泓,朱忠贵.混合所有制经济中的国有股份探析[J].现代经济探讨,2015,(4).

[12] 花贵如.投资者情绪对企业投资行为的影响研究[D].天津:南开大学学位论文,2010.

[13] 江金鎖.市场环境、实际控制人控制方式与负债治理效应[D].广州:暨南大学学位论文,2011.

[14] 龙建辉.银行监督与公司治理效率[D].杭州:浙江大学学位论文,2011.

[15] 曲春青.管理者过度自信对公司金融决策影响的实证研究[D].大连:东北财经大学学位论文,2010.

[16] 孟丁.基于不同上市方式的两类民营上市公司多元化价值研究[D].武汉:武汉大学学位论文,2010.

[17] 徐萌娜.股权分置改革对民营上市公司大股东控制权的影响研究[D].杭州:浙江大学学位论文,2011. 基金项目:国家自然科学基金项目(项目号:71372163),教育部人文社会科学研究基金规划项目(项目号:13YJA630081),教育部高等学校博士学科点专项科研基金资助课题(项目号:20130201110019)。

作者简介:田高良(1963-),男,汉族,陕西省渭南市人,西安交通大学管理学院教授、博士生导师,研究方向为会计学;郭凯(1991-),男,汉族,河北省邯郸市人,上海交通大学安泰经济与管理学院博士生,研究方向为会计学;吴文若(1990-),女,汉族,浙江省衢州市人,上海交通大学安泰经济与管理学院博士生,研究方向为会计学。

收稿日期:2016-08-14。