基于市场竞争力的财务分析

2016-05-30陶晓美

陶晓美

摘 要:目前,大多数竞争力与财务分析相结合研究的重点只是针对企业竞争力采用一些传统的财务指标分析方法,或是分析了某单个行业的市场竞争力却无法解释其对财务分析的影响。

关键词:财务分析;市场竞争力;战略

中图分类号:F275 文献标志码:A 文章编号:1673-291X(2016)11-0156-04

随着竞争力理论研究的进一步深入,人们越来越关注市场竞争力对一个企业的影响。基于市场竞争力的财务分析将为人们进一步分析企业的市场竞争力对企业自身的影响提供更为合理、全面的信息。

一、市场竞争力的概念及其主要表现

市场竞争力主要是指企业在自身所在行业的市场竞争环境下,依靠自身的资源或战略优势为市场提供产品或服务,并获得盈利和自身发展;在优化与整合市场及自身资源要素的基础上,形成对市场影响与控制的系统性综合能力。

市场竞争力主要表现在行业内的竞争力、上游供应商竞争能力、下游购买者的竞争能力、潜在进入者竞争能力及替代产品竞争力等的水平与发展状况。而影响市场竞争力的指标主要为区位经济发展水平、地理位置、品牌影响力、规模效应和网络布局、经营管理和配套服务、收费水平、产销一体化水平和增值服务等。

根据微观经济学中的相关知识可知,当需求对价格的弹性系数较大时,满足以下的需求与供给模型。市场占有率可间接由企业所对应的市场需求量表示,而销售毛利率则间接由企业产品或服务的价格决定。假设整个行业市场的产品价格与需求量不变,当成本一定时,价格越高,则毛利率也就越高;而价格提高导致市场需求量减少,故市场占有率变低。由于市场的变化总是趋向于均衡点,当市场的需求量确定时,其价格也就确定了。企业通过改善工艺流程、提高技术水平等来降低产品成本,同时,提高产品质量,不仅会使市场占有率提高,其销售毛利也将提高,这就是企业的市场竞争力。

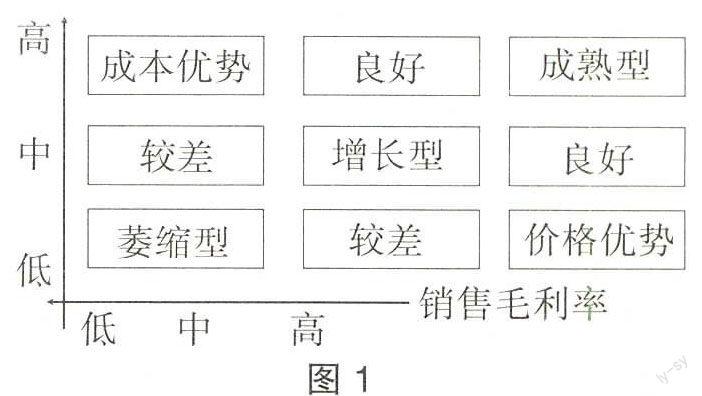

故由以上分析可构建如图1所示的企业市场竞争力发展模式,即由市场占有率与销售利润率共同决定了企业市场竞争力的发展模式。当市场占有率与销售毛利率都很高时,可将此类型的市场竞争力发展模型定义为成熟型;当市场占有率和销售毛利率一个较高而另一个中等时,可确定为良好型市场竞争力的发展;而当市场占有率较高而销售毛利率较低时,就是成本优势型,反之即为价格优势型;当市场占有率与销售毛利率都为中等时,则确定为增长型的市场竞争力发展模式;当市场占有率和销售毛利率一个中等而另一个较低时,则其市场竞争力发展较差;当市场占有率与销售毛利率都较低时,则为萎缩型。

二、构建基于市场竞争力财务分析的评价模型

由上文对企业市场竞争力发展模式的确立与分析,本文的基于市场竞争力财务分析将在对企业市场竞争力进行分析的基础上,进一步分析企业在市场占有率、市场定位等非财务指标与净资产收益率、销售利润率等财务指标。运用基于市场竞争力的财务分析、定性与定量分析相结合的方法,将有助于企业更为深刻地了解自身存在的优、劣势,以提高企业产品的市场竞争力。本文主要使用yaahp层次分析法软件来建立层次结构模型,构建出的基于市场竞争力财务分析的综合评价指标体系模型。

(一)构建基于市场竞争力财务分析的层次结构模型

本文构建基于市场竞争力财务分析的层次结构模型的第一层次:主要以基于市场竞争力财务分析的综合评价为决策目标;第二层次:从产品的销售情况、产品质量的市场口碑、企业在供应链中的地位控制权、产品潜在市场发展能力及经营前景预测这五个方面入手,将其设置为一级指标来细分决策目标;第三个层次:进一步深入分析与评价企业的具体财务或非财务指标来确定二级指标,对市场竞争力的财务分析进行更为深刻的研究。

其中,在该层次结构模型的二级指标中,本文提出了新指标或改进了旧指标,具体如下:

销售周转率=营业收入÷[(存货期初数+存货期末数)/2];

债权周转率=营业收入×(1+17%)÷[(应收账款期初数+应收账款期末数)/2+(应收票据期初数+应收票据期末数)/2];

债务周转率=(营业收入+期末存货-期初存货)÷[(应付账款期初数+应付账款期末数)/2+(应付票据期初数+应付票据期末数)/2];

EVA=税后净利润-资本成本,即=净利润-分配的现金股利。

(二)该综合指标体系权重的设置

本文主要采用层次分析法(AHP)来对该综合指标体系的权重进行赋值。

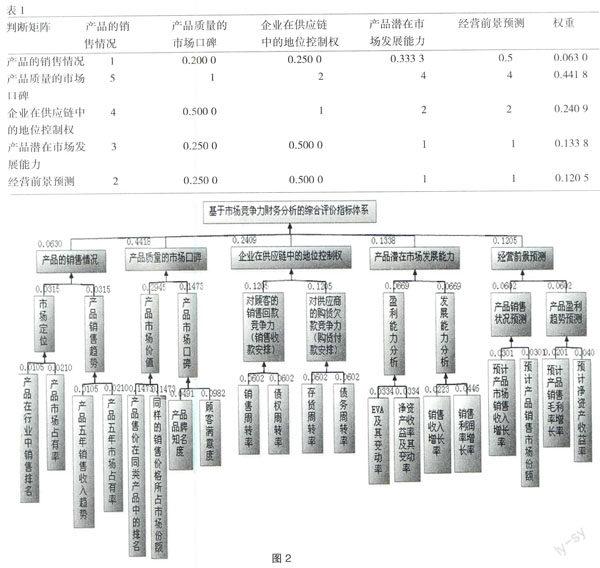

1.根据上文的层次结构模型,统计具体的调查问卷数据,构造基于市场竞争力财务分析的综合评价指标体系中五个方面分析的判断矩阵(如表1所示)。

同理,使用yaahp层次分析法软件,对一级指标和二级指标的判断矩阵进行分析和计算。

2.通过上文对基于市场竞争力财务分析综合评价指标体系与判断矩阵的构建,最后由yaahp层次分析法软件可计算得出二级指标各自的具体权重(如图2所示)。

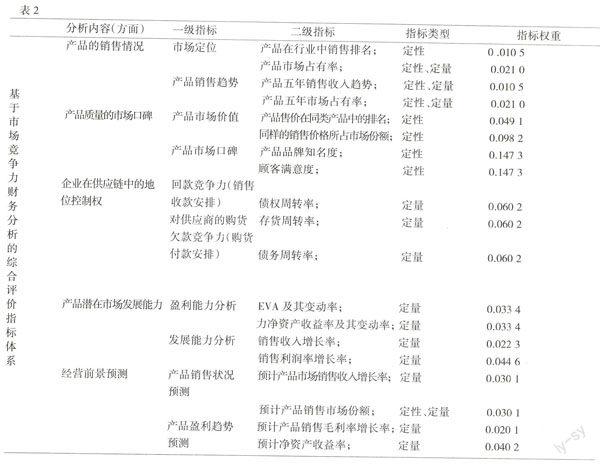

三、基于市场竞争力财务分析的基本框架及指标体系结构

利用层次分析法的具体分析步骤,根据对上文基于市场竞争力财务分析的基本框架及指标体系结构的描述,进而构建出基于市场竞争力财务分析的综合评价指标体系的结构、具体内容及指标权重(如表2所示)。

四、应用—案例

本文以珠海格力电器股份有限公司为例,通过运用上文构建的基于市场竞争力财务分析的综合评价指标体系,对2013年珠海格力电器股份有限公司空调产品的销售进行市场竞争力财务分析。

本文搜集到2013年珠海格力电器股份有限公司的相关指标数据(如表3所示)。通过将数据进行处理和分析,并计算后可得到对珠海格力电器股份有限公司2013年市场竞争力的评价总分为86.42。

结语

综上,虽然本文构建的基于市场竞争力财务分析的综合评价指标体系在一定程度上带有主观判断性,但其建立的市场竞争力财务分析体系仍具有创新性、完整性与系统性,亦将推动市场竞争力财务分析研究的进一步发展。

参考文献:

[1] 张新民.从报表看企业:数字背后的秘密[M].北京:中国人民大学出版社,2012.

[2] 刘宇平.基于提升企业核心竞争力的财务能力评价研究[D].沈阳:沈阳工业大学,2012.

[3] 袁业虎,曾雯雯.企业综合财务分析体系的构建[J].统计与决策,2007,(23):179-181.

[4] 廖伟斌.农产品批发市场竞争力研究——民乐市场竞争力案例分析[D].北京:中国农业科学院研究生院,2012.