基于企业文化视角的企业预算控制

2016-05-30赵筱瑜

赵筱瑜

【摘 要】随着改革开放的不断深化,我国市场经济发展愈加完善。市场经济发展与企业竞争息息相关,为有效提升企业整体竞争力,需对企业内部管理制度加以健全,尤其是建立完善的预算管理机制。内部管理直接决定着企业管理水平与竞争力,做好预算控制,如编制、核算等,才能推动企业的快速发展,才能实现市场有序性。为此,本文以企业文化视角为前提,对企业文化与预算控制的关系、预算控制体系、控制措施进行了分析与探究。

【关键词】企业文化;企业预算控制;措施;体系建设;关系;预算管理;预定目标

作为一项极为复杂的系统工程,预算控制是企业资金调控能力提升与利用情况改善的重要途径,是关乎企业整个管理环节、集预测、决策为一体的综合性工作。预算控制对企业管理水平提升与企业经济效益提升十分有利。作为一个企业的灵魂,企业文化是企业发展的基础,是企业可持续发展的动力。企业文化建设能够对其管理制度、管理模式上的缺陷加以弥补,是企业凝聚力增加与市场竞争力有效提升的保障。本文以预算管理为出发点,对企业文化对预算管理的影响作用进行了分析,并探讨了企业文化理论和预算管理实践,以实现理论指导实践,实践检验理论的作用。

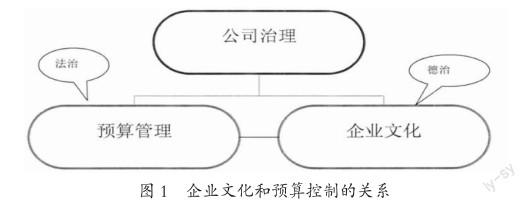

一、企业文化和预算控制的关系

企业文化和预算控制关系存在相互影响与相互独立的关系,企业文化和预算控制都服务于企业生产经营,实现企业经济效益最大化为其目标,以此确保企业健康发展。从形式上分析,企业文化和预算控制具有独立性,预算控制制度是确保企业健康运行的制度基础,其具有法治性,但企业文化以思想观念形式存在,其对企业生存、发展具有重要影响,具有德治性。如图1所示。

以预算控制、企业文化两种视角分析,两者又存在相互影响作用。第一,企业预算的有效性、稳定性对企业可持续发展具有决定作用,是企业投资、获利的根本保障。作为一项复杂、长期的运行机制,预算控制系统能够对企业经济效益加以全面衡量,是体现企业运营效果、员工工作效率的重要平台。通过企业预算控制制度建立与完善,能够对预算管理水平进行有效提升,这也是企业发展的客观需求。但在发展、完善各类预算模式的同时,往往存在预算制度流于形式的问题。由此可见,必须建立核心“理念框架”,才能达到良好的效果。

第二,企业共同价值观包括企业经营理念、经营风格与管理制度,以上价值观存在于企业文化内。企业文化建设与制定、实施预算制度起到决定作用。企业文化不仅包括道德品质,更需要约束机制的制约,也就是企业文化对企业发展方向、行为起到约束作用,并能够通过正确的价值观进行企业预算制度的建立,以此对员工行为加以合理支配,并有利于企业发展。企业文化与预算控制存在形式性差异,对企业也具有不同的影响方式,但其好坏将对企业经营效果造成直接影响。通过2者充分融合,可对企业运营管理中存在的不合理性加以有效处理,是企业管理水平有效提升的根本保障。

二、基于企业文化的预算控制体系研究

1.基于企业文化的预算编制

作为企业目标现实的前提条件,预算编制需对企业内外部环境与企业掌握的资源进行充分考虑,按照目标与近期工作计划对企业全部资源进行合理规划、调配,实现预算准确性。零基预算、增量预算、固定预算与弹性预算等为预算编制的主要方式,其原则为上下结合、分级编制等。通过调查企业经济发展情况及重点财务收支,进行合理预算编制,并在分析、论证经济、资金及其变化发展的前提下,进行预算编制有关指标的合理选择及进行标准预算模型的建立。按照可预见的经济性、政策性和管理性等因素,选取定员定额管理方式,并根据工作福利标准、部门性质、职能与工作量等对预算进行划分,并进行中长期预算合理制定,在与企业具体情况相结合的前提下,进行综合性、可行性、准确性预算编制。

2.基于企业文化的预算执行与控制

规范性、高效性与严肃性为预算执行的要求,为避免预算流于形式,要求预算编制数据具有准确性,在预算执行过程中,随着环境变化为避免数据出现误差,必须增强预算控制力,调整预算。通过长期宣传引导,可在企业管理、文化活动中,全面贯入预算管理制度,将预算控制逐渐转化为企业、员工的共同价值观,并加大预算数据执行跟踪力度。同时,各部门需进行预算执行制度的建立,以此对该部门预算执行情况进行详细记录,并为预算结果评价提供可靠依据。

3.基于企业文化的预算分析与考核

分析与考核在预算管理循环中对整个预算控制极为重要,如预算分析、考核不到位,将对预算权威性造成严重影响,并无法将其指导性充分发挥出来。因此,必须对预算分析加以重视,并按照预算考核奖惩,对员工采取合理的激励措施,只有这样才能将其自身价值最大限度的展现出来,才能提升企业运营的稳定程度。对于企业而言,业绩考评体系是否完善,对预算责任落实极为重要。为此,需进行关键指标业绩考评体系的建立,将预算目标落实到个人,通过关键业绩指标的确定,在预算数据和实际数据产生误差时能够落实责任人,做到赏罚分明。

三、企业文化视角下企业预算控制的措施

1.设计战略导入的运行机制

首先,扩宽企业预算控制职能,转变传统职能,达到整合预算职能,如预测、决策、计划等。以企业战略为向导,进行价值化指标的确定,确保预算编制符合企业战略目标。

其次,动态预算指导下,有效结合战略逼近和预算滚动,以上年预算数为未来期预算基础,并与本年度经营战略、投资重点等充分结合,降低对预算值的影响,并对未来期预算目标加以准确确定。

最后,通过预算管理信息系统平台,达到共享预算需求链上下层、同层信息,挖掘出影响企业价值的关键因素,为战略决策提供可靠依据,并对优化配置预算资源提供有利条件,以此对内外部不断改变的经营环境加以适应。

2.充分利用企业文化和预算控制的同质性,相辅相成

企业文化和预算控制存在诸多同质性,通过对两者同质性的充分利用,可达到相辅相成、互相促进的作用。作为预算控制的前提条件,企业文化是否优秀需要完善的预算控制体系作为支撑,在特定企业文化理念指导下可进行预算控制的确立,如预算控制与企业文化根基想脱离,则具备强大的生命力,更不能实现预期效果。如预算控制无法获得企业员工文化价值观的肯定,则无法将员工工作积极性充分调动,也无法确保预算执行的有效性,更不能实现预算控制目标。为此,必须将积极向上的企业文化作为预算控制系统建立的基础,并将其作用充分发挥出来,实现企业健康稳定发展。

与此同时,作为企业文化的保障,预算控制可将企业文化落实于规章制度,提升企业文化价值。作为一种量化控制机制,预算控制可实现企业文化理念的进一步强化,可对企业员工的行为加以制约,避免与企业文化精神偏离,具有刚性特点。因此,预算控制的合理性可落实企业战略规划,促使企业文化充分融入经营管理过程,达到各部门职责分明,全面贯彻执行企业规章制度,并进行良好工作氛围的创建。

3.发挥企业文化和预算控制的异质性,相互补充

企业文化与预算控制不仅具有同质性,还具备异质性,其从不同侧面对企业员工行为起到影响与制约。作为一种柔性控制模式,企业文化能够激励、制约员工行为,进而保证企业战略的顺利实施。但因企业文化具有抽象、理念性特点,为将其功能充分发挥出来,必须利用具体制度设计。作为企业制度的一种类型,预算控制是企业文化功能发挥最佳载体。基于此,预算控制制度设计必须将企业文化的作用充分体现出,将企业文化所传达的理念、精神进行具体行为规范要求的转化,只有这样才能实现企业预算预期目标,才能达到企业战略目标。

四、结束语

综上所述,作为现代企业管理的重要模式,预算控制在我国得到了广泛地应用。组织、编制、执行、反馈、报告与考核预算可达到一个动态、全面的管理控制循环系统,可对企业内部各部门间的关系进行协调、整合,以达到企业整体战略目标与经营目标。基于企业文化视角,企业管理人员必须对预算控制工作加以重视,切实履行预算工作的主体责任,实现预算控制的合理性、科学性、可行性。

参考文献:

[1]张先治,翟月雷.控制环境对预算控制系统的影响[J]. 重庆理工大学学报(社会科学).2010(11).

[2]伍雪媚,张榆琴,袁静梅,李学坤. 浅析农业产业化龙头企业的财务风险管理[J]. 中国商论.2015(25)

[3]陆云芝,俞峰.基于人本视角的管理会计价值创造研究——以海尔集团人单合一管理为例[J]. 财会通讯.2012(28).

[4]陈希琴.论预算控制方法的综合应用[J].技术经济与管理研究. 003(01).

[5]张兆国,孟岭. 论企业人格化预算控制模式的构建[J]. 商业会计.2003(06)

[6]吴星泽.从战略高度推进并购重组在探索当中落实内部控制——并购、重组、企业战略与内部控制研讨会综述[J].会计研究. 010(02).