家族企业传承期管理层调适对企业绩效的影响

2016-05-30吴炯于红云

吴炯 于红云

摘要:家族企业是家族系统与企业系统的统一体,企业系统在家族企业代际传承过程中对传承绩效存在影响。通过对发生传承的上市家族企业传承期管理层调整与企业绩效的实证研究,发现管理层调整与企业绩效之间存在倒U型关系,即与其他情况相比,既存在传承也存在变更情况的企业绩效比较好,本文将这种情况的管理层调整定义为管理层调适;实证研究表明,管理层调适更有利于接班人实现对管理层资源的最大化调用。

关键词:家族企业传承;管理层调适;企业绩效;实证研究

中图分类号:F276.5 文献标识码:A

收稿日期:2015-10-15

作者简介:吴炯(1971-),男,江苏常州人,东华大学旭日工商管理学院教授,管理学博士,研究方向:家族企业治理、企业理论;于红云(1990-),女,山东临沂人,东华大学旭日工商管理学院研究生,研究方向:组织与人力资源管理。

家族企业是我国民营企业的主要存在形式,从我国家族企业的现状来看,改革开放以后的第一代民营企业家逐渐显出老态,开始积极地寻找接班人(俞向前等,2013),家族企业已经进入第一次代际传承的高峰期。因此,中国家族企业的代际传承问题的研究刻不容缓。

家族企业是家族系统与企业系统的统一体。有关家族企业代际传承问题,以往研究中,学者更多地关注于家族成员在传承中发挥的作用,包括权利的传承(Barach,J.A.等,1998),企业家隐性知识的传承(窦军生等,2008),子代是否得到其他家族成员的尊重与认可(Handler,1991)等方面,而很少有学者探讨管理层对家族企业传承效果的影响。但如果不限定在家族企业层面上,上市公司中控制权转移与管理层调整关系(高雷等,2006)以及管理层调整与企业绩效关系(朱红军,2002)的研究已被学者所重视。

为研究家族企业中家族企业传承期管理层调整与企业绩效之间的关系,本文将发生传承的家族企业为研究对象,从董事会调整与经理团队重组两个方面来横向分析管理层调整对家族企业传承效果的影响。研究发现,管理层调整对家族企业代际传承的影响不是单方向的,而是一种折中,即当管理层既存在传承也存在变更时,家族企业传承结果更为理想。

一、相关文献与理论假设

(一)家族企业传承中管理层调整的必然性

从20世纪80年代末开始,国外学者开始关注对高级管理人员更替问题的研究,最近几年来,国内学者也开始注意到我国上市公司管理人员更替问题研究的重要性(Cyert等,2002)。我国上市公司大部分由国有企业改制而来,这一点使得我国控股股东能够掌控上市公司,而且大股东对上市公司的控制权是通过向上市公司委派高级管理人员实现的。因此,一旦控股股东发生变化,新任控股股东为了彻底控制公司必然会更换管理层,割断上市公司与原控股股东的关系(刘旻等,2005)。由此可见,控制权转移,不可避免地会影响公司高管团队的稳定性,继而对公司的运行决策乃至战略发展、企业绩效产生深远影响(陈小林等,2010)。上述观点为本文研究提供了文献基础。

上市家族企业必然会具备上市公司这种权利转移与管理层调整之间的关系。但是家族企业权利转移又与一般上市公司之间存在本质上的区别,家族企业所有权的代际继承是在家族内部实现的(储小平,2004)。家族成员之间有情感支撑,这种情感约束能够增加成员对于家族企业的忠诚度,减少机会主义行为,促使家族成员更加尽心尽力地为家族企业工作(代吉林等,2010)。因此,前任与现任权利所有者之间不存在根本上的利益纠纷,但是下一代家族成员进入企业后,为巩固自己的权利会提拔一些对自己忠实的人,排挤一些能够挑战权威的人(刘新民等,2011)。所以,家族企业传承过程中权利的转移也必然会影响公司管理层的稳定性。因此,本文在研究家族企业传承时将超越家族成员的局限,探讨管理层调整对家族企业传承的影响。

根据Denis和McConnell的分类,公司治理系统一般可以从内部治理和外部治理两方面来研究(Denis等,2003)。其中管理层是公司治理系统中内部治理方面的研究重点,其研究内容主要涉及董事会、股权结构以及企业经理层等方面的研究(李维安等,2010)。因此,为更好地研究家族企业传承期管理层调适对企业绩效的影响,本文将从董事会与经理层两个方面分别论证。

(二)家族企业传承中管理层调整的效果

家族企业是家族系统与企业系统的统一体,家族企业的核心管理团队往往具有家族系统与企业系统的双重身份。所以,核心管理团队的社会网络属性也是反映家族企业状况的重要指标(Gersick等,1997)。

对于经营业绩与高管人员更换之间的关系,西方已经有大量的研究文献,他们认为在高管人员更换后,从总体上看,经营业绩将会上升(Denis等,1995)。但是,也有部分学者的研究发现,高管人员的更换并没有对经营业绩产生重大的促进作用,只是给企业带来显著的盈余管理(朱红军,2009)。还有学者认为我国上市公司绩效与公司高层更换之间关系为负相关,并且认为常规更换对公司绩效的改善并无影响(龚玉池,2001)。

就本文所研究的家族企业来说,家族企业的传承往往在两代人之间完成,从超越家族内部成员的范围来看,由于两代人所接触的文化背景不同,企业管理层元老与接班人之间在价值观念、经营理念以及企业目标之间必然会存在冲突(陈凌等,2003),以致于无法发挥管理团队所带来的竞争优势。因此,为使管理团队资源得到充分利用,必须对管理层进行调整。但是,如果高管人员过度更换,即非正常更换除不能在短时间内激发高管团队凝聚力外,还会向市场传递一种公司经营不稳定的信号(朱红军,2004),引起企业经营绩效下滑的现象。所以,根据上述理论基础,本文提出如下假设:

H1:在家族企业传承期中,董事会变更与企业绩效之间呈现倒U型关系。

H2:在家族企业传承期中,经理团队重组与企业绩效之间呈现倒U型关系。

二、研究设计

(一)样本选取

本文借鉴Handler的四阶段角色调整模型对我国上市家族企业进行分类并据此选取研究样本(Handler,1990)。角色调整模型很直观地描述了家族企业代际传承的全过程,Handler将家族企业的代际传承视为创始人与下一代家族成员的角色调整(role adjustment)过程,该调整过程实际上就是创始人逐步淡出企业,下一代家族成员逐渐掌管整个企业的过程。她将传承中的角色调整过程分为四个阶段。

第一阶段与第二阶段是企业的生存期,创始人关注的焦点是企业的生存能力,传承计划与企业的即期需求是不协调的,传承计划被视为未来的目标。在这两个阶段中,下一代家族成员对企业日常运营和战略的领悟还非常有限,尚不能对企业日常运营及企业重大决策产生关键影响。角色调整的最后两个阶段对企业的有效传承是至关重要的。在这两个阶段中,企业对继承人的准备表现得非常明显,并普遍开始制定传承计划。创始人在企业中扮演的角色明显淡化,与此同时,下一代家族成员逐渐成为企业的领导者和决策者,而创始人则往往选择参与董事会来扮演监督者或顾问的角色。

Handler的四阶段角色调整模型为有关创始人对有效传承影响的研究提供了理论依据。截至2014年9月,我国上市家族企业中发生子代进入的企业共268家,本研究根据Handler的四阶段角色调整模型将子代进入后的家族企业分为三个阶段,以子代进入家族企业为标志,下一代家族成员在企业中担任“助手”为传承的第一阶段,共112家;成为“管理者”即父子两代分别担任总经理和董事长为传承第二阶段,共73家;成为“领导人”即父代不任总经理和董事长为传承第三阶段,共83家。

由于第一阶段中下一代家族成员对企业日常运营和战略没有根本的影响力。第二阶段与第三阶段中,创始人逐渐淡出,下一代家族成员逐渐成为企业的领导者和决策者,对企业的影响力逐渐增强。因此,本研究只选取传承过程处于第三阶段与第四阶段的企业作为研究对象。剔除部分发生传承尚处在第一届董事会的企业47家,剔除特异值1家,最终确定96家上市家族企业为研究对象。

本文所选取的样本公司董事会数据、高管数据及企业绩效等各项财务数据均来自国泰安数据库,并结合上市公司的年报进行核对、整理。本文数据的初始处理、计算等通过Excel进行,相关性及实证分析通过SPSS19进行。

(二)变量选择与定义

研究企业绩效与管理层调整之间的关系时,本文按照上下文中的假设对相关变量进行分析,但除了管理层调整,还有一些因素也会对企业绩效产生影响,本文将其定义为控制变量。解释变量、被解释变量及控制变量所采用的计算方法及指标如下:

被解释变量:企业绩效。

借鉴国内外同类研究的做法,本文选用会计指标衡量公司绩效,而本研究的研究对象均为上市家族企业,为更好地反映公司绩效,本文选用TobinQ作为公司绩效指标。由于董事会变更对绩效的影响是一种事后行为,考虑到董事会变更对企业绩效的影响变化,本文选取的绩效指标是董事会变更后三年的公司绩效的平均值。

解释变量:

董事会变更(BDS)。针对董事会变更的计算,本文借鉴了Garner和Kale(2001)提出的动态、非奇异平稳指数(于东智等,2004),计算出董事会的稳定性见公式(1),董事会变更则用1减去稳定性见公式(2)。

控制变量:

企业规模(SIZE)。企业规模的大小会直接影响到公司管理效率的高低,公司规模较大,公司经理层的经营管理能力较强,容易形成规模效应,管理效率较高,往往有较好的公司绩效。一般选择公司期末总资产来衡量公司规模,但是由于总资产值较大,本文选用公司期末总资产的自然对数作为公司规模的衡量指标。

资产负债率(LEV)。资产负债率反映了公司的资产结构和财务杠杆大小。资产负债率高的公司,承担着较大的长期偿债风险,过高的负债也容易成为公司经营管理的一个弊端,不利于公司绩效的提升。相反,资产负债率较低的公司,资产管理和运营能力高,对公司绩效有着正向影响(许静静等,2011)。

成长性(GROWTH)。企业成长性采用总资产来衡量,资产增长是企业发展的一个重要方面,总资产增长率越高表明企业在一定时期内的资产经营规模扩张的速度越快。本文采用传承后三年平均资产增长率,可以消除资产短期波动的影响。

行业虚拟变量(Dumb)。本文利用行业虚拟变量来控制可能存在的行业效应。制造业为1,非制造业为0。

(三)模型设计

基于本研究所提出的假设,本文将建立多元回归模型研究管理层调整与企业绩效之间的关系。模型设计如下:

三、统计性描述和实证结果分析

(一)相关变量的描述性分析

描述性统计分析作为最基本的分析步骤,是推断解释变量与企业绩效关系的基本依据之一,也可以较清晰地反映变量之间的数据分布层次。所以首先对家族企业管理层变动与企业绩效的关系进行描述性统计分析,结果见表1。

由表1可以看出,传承过程中三类解释变量即董事会变动与董事会变动平方、高管团队重组、高管团队重组平方以及主营业务调整、主营业务调整平方的最大值与最小值的差距都很明显,说明不同企业的管理层调整程度有很大的差异。公司绩效指标TobinQ值均值为1.90,说明在家族企业传承阶段企业绩效并不理想。但TobinQ值的最大值与最小值差异比较大,说明不同的家族企业传承阶段的盈利能力有较大的差异。

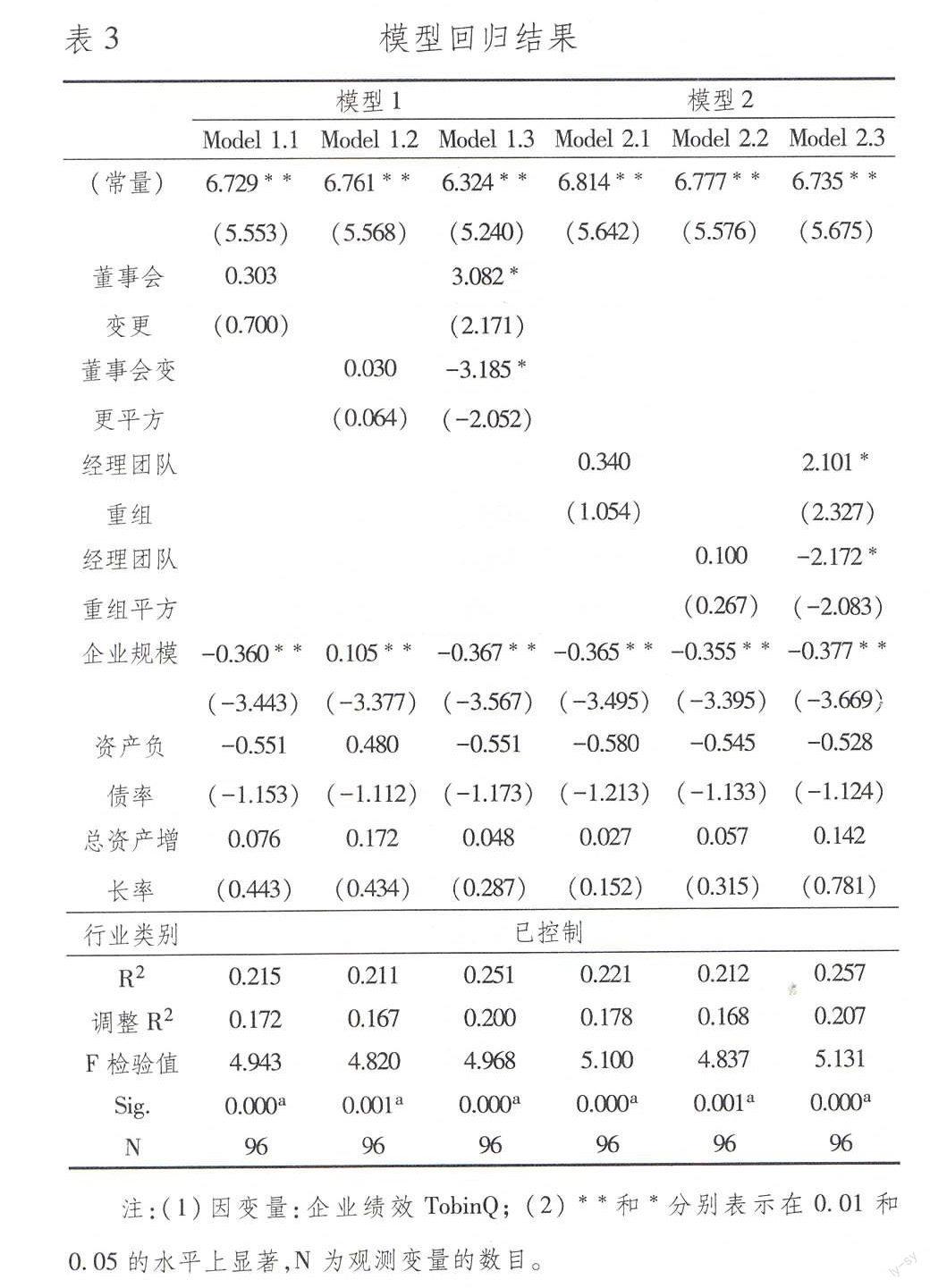

(二)主要观测变量的相关性分析

表2描述了主要变量之间的相关性关系。由相关分析结果可以看出,企业绩效指标TobinQ值与三类解释变量即董事会变更与董事会变更平方、经理团队重组、经理团队重组平方之间没有显著的线性关系,可能存在曲线相关关系。

(三)多元回归分析

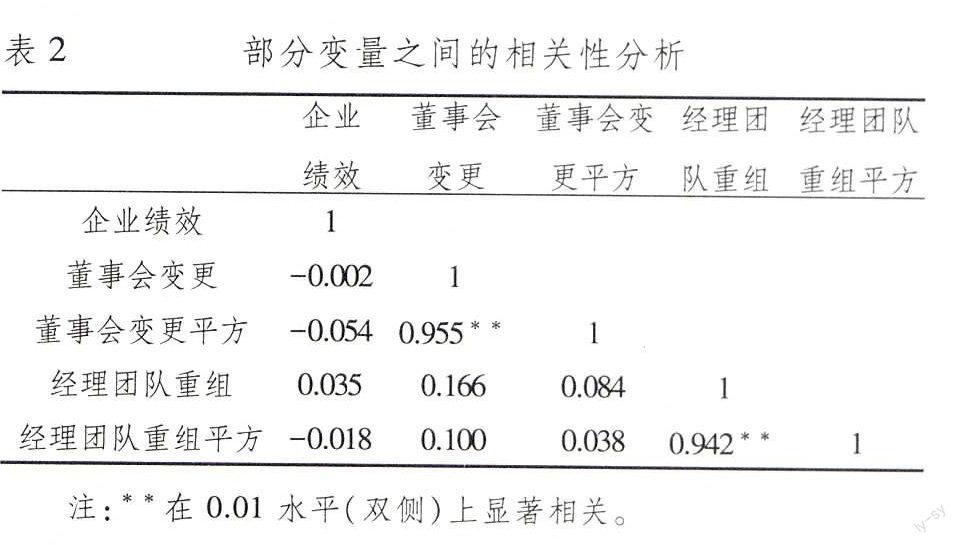

在对上述各个变量进行描述性分析的基础上,为验证假设,需要对模型1和模型2用SPSS 19分别进行回归分析,回归结果见表3。

模型1.1用董事会变更作为解释变量进行回归,回归结果中董事会变更回归系数不具有统计上的显著性,显然它与企业绩效不具有明显的相关性。模型1.2用董事会变更平方作为解释变量进行回归,回归结果同样不具有显著性。模型1.3用董事会变更和董事会变更平方以及控制变量对企业绩效进行了回归分析,从回归结果中可以看出,董事会变更与董事会变更平方均在0.05水平上显著,拟合效果比较好,且系数分别为3.082与-3.185,因此两者对TobinQ均存在显著的影响。其中董事会变更平方系数为负,说明随着董事会变动程度的增加,TobinQ值会先上升后下降。因此,回归分析的结果表明董事会变动与TobinQ之间存在倒U型关系,H1得到验证。

模型2.1用经理团队重组作为解释变量进行回归,回归结果中经理团队重组回归系数不具有统计上的显著性,因此它与企业绩效不具有明显的相关性。模型2.2用经理团队重组平方作为解释变量进行回归,回归结果同样不具有显著性。模型2.3用经理团队重组和经理团队重组平方以及控制变量对企业绩效进行了回归分析,在回归结果中,经理团队重组与经理团队重组平方均在0.05水平上显著,其中经理团队重组平方的相关系数为负,说明随着经理团队重组程度的增加,TobinQ值会先上升后下降。因此,回归分析的结果表明经理团队重组与TobinQ之间存在倒U型关系,H2得到验证。

本研究选取管理层的两个指标作为解释变量分别对家族企业传承期管理层调适与企业绩效之间的关系进行检验,并且两者都通过了检验。因此,两个模型相互印证,实证结果一致性强,稳健性较高。

四、结论与建议

本文的研究结果表明,在家族企业传承过程中,管理层调整与企业传承效果企业绩效呈倒U型的关系,即随着管理层调整程度的增加,传承过程的企业绩效会先上升后下降的趋势。根据两者之间的倒U型关系,本文提出了管理层调适的概念。管理层调试是指在家族企业传承期内管理层的调整既存在传承也存在变更。家族企业传承期中管理层调适有利于改善接班人与管理层的契合度,可以充分调用管理层资源,有利于家族企业的顺利传承。

家族企业是一个由家族成员及企业人员构成的社会网络,其中管理层是决定企业战略选择、资源配置、核心人才选拔以及制度建设等重大问题的核心人员,在社会网络中居于重要地位。因此,充分调用管理层资源,使企业社会网络资源得到充分发挥是有效传承的关键。

在研究家族企业传承中管理层调整与企业绩效之间关系时,社会网络、信任以及文化背景和目标识别等概念是研究管理层调整的基础。如果将这些概念与社会资本相比较可以看出,社会网络是结构维度社会资本的具体表现,信任是关系维度社会资本的核心概念,而文化背景以及共同目标是认知类社会资本中最具代表性的概念,而此类社会资本的有效识别也是实现接班人可调用社会资本最大化的关键。究其根源,管理层调适是基于社会资本理论而进行的活动,是社会资本调适的外在表现。因此,本文进一步提出一种观点即家族企业传承过程中的社会资本调适同样有利于家族企业社会资本最大化的实现,本观点是否成立则需要进行更多的研究与验证。

参考文献:

[1] 陈凌,应丽芬.代际传承:家族企业继任管理和创新[J].管理世界,2003(6).

[2] 陈小林,李洁雯.控制权转移与管理层变更[J].财会通讯,2010(6).

[3] 储小平.华人家族企业的界定[J].经济理论与经济管理,2004(1).

[4] 代吉林,张支南.家族企业成长困境与解决机制探析——基于家族逻辑和企业逻辑视角[J].外国经济与管理,2010,32(11).

[5] 窦军生,贾生华.“家业”何以长青?——企业家个体层面家族企业代际传承要素的识别[J].管理世界,2008(9).

[6] 高雷,宋顺林.上市公司控制权转移与市场反应[J].财经科学,2006(3).

[7] 龚玉池.公司绩效与高层更换[J].经济研究,2001(10).

[8] 李维安,邱艾超,牛建波,等.公司治理研究的新进展:国际趋势与中国模式[J].南开管理评论,2010,13(6).

[9] 刘旻, 芮萌, 尹立东.转轨背景下中国高级管理者变更的影响因素研究[J].中国软科学,2005(2).

[10]刘新民,王垒,吴士健.总经理更替、管理层持股与高管团队重组——基于上市公司的实证[J].技术经济与管理研究,2011(5).

[11]许静静,吕长江.家族企业高管性质与盈余质量——来自上市公司的证据[J].管理世界,2011(1).

[12]于东智,池国华.董事会规模、稳定性与公司绩效:理论与经验分析[J].经济研究,2004(4).

[13]俞向前,张正堂,张一力.企业家隐性知识、交接班意愿与家族企业代际传承[J].管理世界,2013(11).

[14]朱红军.我国上市公司高管人员更换的现状分析[J].管理世界,2002(5).

[15]朱红军.大股东变动与高级管理人员更换:经营业绩的作用[J].会计研究,2009(2).

[16]朱红军.高级管理人员更换与经营业绩[J].经济科学,2004(4).

[17] Barach, J. A., Gantisky, J., Carson, J.A. & B.A. Doochin, Entry of the Next Generation: Strategic Challenge for Family Business[J].Journal of Small Business Management, 1988,26(2):49-56.

[18]Denis, D.J., Denis, D.K., Performance Changes following Top Management Dismissals[J].Journal of Finance,1995,4(9):1029-1057.

[19]Denis, D.K., McConnell, J.J. International Corporate Governance[J].Journal of Financial and Quantitative Analysis,2003,38(3).1-36.

[20]Gersick K., J. Davis, M. Hampton, and I. Lansberg. Generation to Generation: Life Cycles of the Family Business[M].Harvard Business School Press: Boston, MA, 1997.

[21]Richard M. Cyert, Sok-Hyon Kang, Praveen Kumar. Corporate Governance, Takeovers, and Top-Management Compensation: Theory and Evidence[J].Management Science,2002,48(4):453-469.

[22]Wendy C. Handler. Key Interpersonal Relationships of Next-generation Family Members in Family Firms[J].Journal of Small Business Management,1991,29(7):21-32.

[23]Wendy C. Handler. Succession in Family Firms: a Mutual Role Adjustment between Entrepreneur and Next-generation Family Members[J].Entrepreneurship: Theory & Practice, 1990,15(11):37-51.

Abstract:Family business is the unity of the family system and enterprise system. In the family business intergenerational inheritance, enterprise system has influence on the enterprise performance. The paper studied the relationship between management changes and corporate performance in family business which has already inherited. The empirical study found that there is an inverted U-shaped relationship between management changes and corporate performance,that is, the enterprise performance is better in this situation both exists heritage and changes,so this paper defined this situation as management adaptation; through empirical research this paper found that adaptation of management is more advantageous to successor maximizing the management resources.

Key words: family business succession; management adaptation; enterprise performance; empirical study

(责任编辑:李江)