企业社会责任、技术创新投入与资本结构研究

2016-05-30郭安苹叶春明

郭安苹 叶春明

摘 要:为了检验企业社会责任、技术创新投入这2项投资活动对企业融资情况的影响。本研究以2014年我国创业板上市企业的数据为研究样本,并采用多元线性回归的最小二乘法对模型进行估计。探讨了企业社会责任、技术创新投入与资本结构之间的关系,并考察了企业社会责任和技术创新投入对资本结构的协同影响效应。通过实证研究发现:企业社会责任水平与资本结构负相关,技术创新投入也与资本结构负相关,且技术创新投入和社会责任交互影响企业资本结构,彼此调节增强对资本结构的影响。本研究丰富了已有的相关研究,以期能为我国创业板企业承担社会责任、积极创新、选择合适的资本结构提供一些启示。

关键词:企业社会责任;技术创新投入;资本结构;创业板企业

中图分类号:F 272 文献标识码:A 文章编号:1672-7312(2016)06-0601-06

0 引 言

改革开放以来,我国的经济在取得了巨大成就的同时也出现了一些不良的社会现象,有些企业一味地追求自身的经济利益,而忽视他人的利益。比如近几年陆续出现的“三聚氰胺”、“瘦肉精”、“地沟油”等食品安全问题;还有自2011年以来,全国多地频频爆发雾霾天气等环境污染问题;以及一些上市公司编制假账虚增利润等诚信问题。这些问题都无一不体现了企业积极履行社会责任的重要性。上世纪八九十年代,企业社会责任受到了学术界及社会公众的广泛关注,关于企业社会责任与资本结构的研究也随之展开。Titman(1984)最早提出,利益相关者会影响企业的资本结构[1]。现已有的研究主要集中在大中型企业,而对创业板等中小企业研究相对较少。关于技术创新的研究始于熊彼特。技术创新作为企业的一项竞争力,对企业至关重要。目前我国企业的突出问题表现在技术创新投入少、创新效率低,不利于企业的长远发展。因此,研究企业技术创新投资尤为重要。选择合适的资本结构能使不同资本对技术创新能力的激励和监督作用得到更好的发挥[2]。因而,研究技术创新投入与资本结构的关系具有重要的现实意义。

资本结构的研究一直是学术界和理论界研究的热点,但是对于创业板等处于成长期的新兴企业研究相对较少。回顾已有的文献,关于企业社会责任、技术创新投入与资本结构的研究,基本都是两两关系的研究,且对于两两关系的研究,因为变量指标和数据的不同呈现不同的研究结论,目前还未有人考虑两者对资本结构的协同影响效应。因此,文中选取创业板企业为研究对象,试图研究企业社会责任、技术创新投入与资本结构三者之间的关系,旨在为我国创业板企业承担社会责任、积极创新、选择合适的资本结构提供理论依据。

1 理论分析与研究假设

1.1 企业社会责任与资本结构

国内外对企业社会责任的研究主要集中在其影响因素和对公司的影响上,且越来越多的研究认为企业应将社会责任作为一项重要战略来制定和执行[3-4]。通过以往的文献研究发现,关于社会责任与资本结构之间的实证研究相对较少,且并无同一结论。根据利益相关者理论,企业不应该只追求传统意义上的股东至上主义,还应该追求利益相关者的整体利益,企业在履行投资者和债权人责任的同时,也应该积极改善员工福利、援助慈善事业、治理保护环境。注重承担社会责任,不仅能使企业避免政府的管制,还能吸引那些关注社会责任的消费者,从而给企业带来丰厚的回报[5]。此外,Goss(2011)等认为,具有社会责任意识的投资者不愿意投资社会责任水平较低的企业,社会责任水平较高的企业更容易获得投资,为企业的正常生产经营带来足够的资金流[6]。根据委托代理理论,股东、债权人、管理者之间利益的冲突较大,增加了代理成本。因此,管理者更愿意企业承担一定的社会责任,减少这种代理成本。Goss等人的研究还发现企业社会责任越好,越容易获得较低利率和较长期限的银行贷款,从而帮助企业更好地进行融资,影响企业的资本结构。

研究认为,企业社会责任与资本结构之间应该存在负相关关系。社会责任的承担会使企业的融资成本降低,这是因为企业承担社会责任的同时,投资者会感知到企业的经营风险降低。杨楠(2015)通过研究我国A股上市企业发现,企业社会责任水平与资本结构负相关[7]。Hong(2009)等认为,股权投资者比债权投资者更容易受到社会规范的制约,他们通过实证研究发现,缺乏社会责任的企业具有更高的债务比率[8]。因此,提出如下研究假设:

假设1:企业社会责任水平与资本结构负相关,社会责任水平越高,负债水平越低。

1.2 技术创新投入与资本结构

企业的创新研发活动具有不确定性、不可逆性、投资周期长等特点[9]。不确定性主要为研发投入后创新能否成功具有不确定性,以及成功了能否进入市场并给企业带来利益具有不确定性。不可逆性是指研发投资一旦投入资金不可能再收回来,除非研发成功。创新研发通常需要好几个月,有的甚至几年才能成功,这就表明研发活动不能立即获得资金回流。这些特点都表明技术创新活动具有很大的风险,这些高风险为债权人所接受,研发活动一般会产生大量的无形资产,而债权人更倾向用实物进行债务担保,这都导致企业并不能很容易地获得债务融资。Long(1985)等人和Vivente-Lorente(2001)的研究都表明,研发投入与低负债相关[10-11]。创业板企业大多属于创业企业,企业财务机制不健全,缺乏良好的信用记录,这也可能使创业企业面临严重的融资约束问题。本研究也认为技术创新投入与企业负债水平负相关。因此,提出假设:

假设2:技术创新投入与资本结构负相关,技术研发强度越高,负债水平越低。

1.3 技术创新能力与企业社会责任

近年来,已经有不少学者探讨技术创新能力与企业社会责任之间的关系,但相关结论并没有出现一致的结果。一方面有学者认为两者之间负相关,如贾婷婷等(2015)认为企业社会责任的履行对企业技术创新活动并非有正向的影响,反而有负的影响[12]。企业承担越多的社会责任,会使投入到研发活动的资金就越少。另一方面也有部分学者认为两者之间正相关,如Rachel Bocquet,Christian Le Bas等(2011)实证分析了企业社会责任和创新之间的关系,结果表明,为了经济利益而履行社会责任的公司,不管在产品还是过程上都更具有创新力[13]。企业履行更多对股东的社会责任,会吸引更多的信任,获得股东更多的资金支持,从而能有更多的资金来进行创新研发活动。此外,企业承担更多的诸如慈善事业,保护环境等社会责任,会获得更多消费者的好感,提供企业进行研发所需要的资金和市场。企业积极承担对员工的社会责任,能够提高企业的凝聚力,吸引优秀的研发人才,为创新活动提供必要的人力资本。因此,研究认为,技术创新投入与社会责任正相关,且技术创新投入和社会责任能交互影响企业资本结构。提出如下假设:

假设3:技术创新投入与企业社会责任正相关。

假设4:技术创新投入和社会责任交互影响企业资本结构,彼此调节增强对资本结构的影响。

2 实证研究设计

2.1 样本选择与数据来源

对于创业板企业,科技创新是其特点,文中选择股票市场分类标准中的创业板上市企业作为研究对象。文中通过剔除相关数据缺失及异常的企业,经过筛选最后确定了126家上市时间较长的企业作为样本企业,并搜集了2014年样本企业的相关研究数据,共1 008个有效观测值。企业社会责任数据来源于和讯网上市公司社会责任报告评级,其他财务数据来源于国泰安数据库,部分来自巨潮资讯及新浪财经。文中运用SPSS 20.0和EVIEWS 7.2软件对数据进行统计分析。

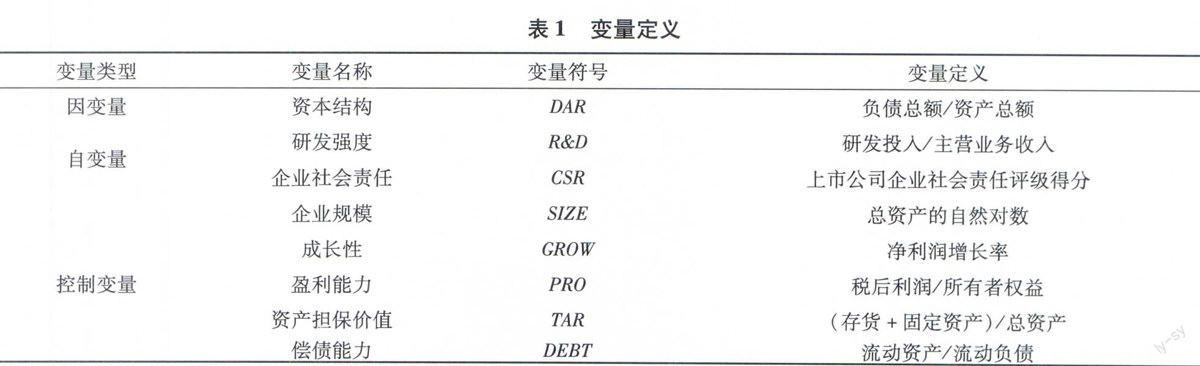

2.2 变量定义

2.2.1 因变量

因变量用来测量企业的资本结构。资本结构是指企业各种资本的价值构成及其比例关系,是企业一定时期筹资组合的结果。通常情况下,是由债务资本比权益资本来表示,因此,企业的资本结构也可以通过企业的资产负债率来表示。

2.2.2 自变量

自变量包括企业社会责任和技术创新投入。企业社会责任指标不好衡量,已有的研究用社会责任报告做为研究标准,其实并不是很合理,社会责任的披露与否并不能衡量企业社会责任承担的大小。本研究使用社会责任评级得分(即第三方评级)来衡量企业的社会责任。R&D投入能很好地衡量企业的研发支出水平。已有的研究基本用研发强度(R&D投入/营业收入)来衡量企业创新投入。研发强度反映了企业创新投入的水平,因此,文中采用研发强度来测量企业的技术创新投入。

2.2.3 控制变量

企业资本结构的影响因素有很多,周坤(2008)指出影响创业板企业的资本结构因素有非债务税盾、控股股东控制权、成长性、规模、资产担保价值、偿债能力等[14]。因此,文中选择的控制变量包括企业规模(SIZE)、成长性(GROW)、盈利能力(PRO)、资产担保价值(TAR)、偿债能力(DEBT)等5个变量。研究涉及的变量定义见表1.

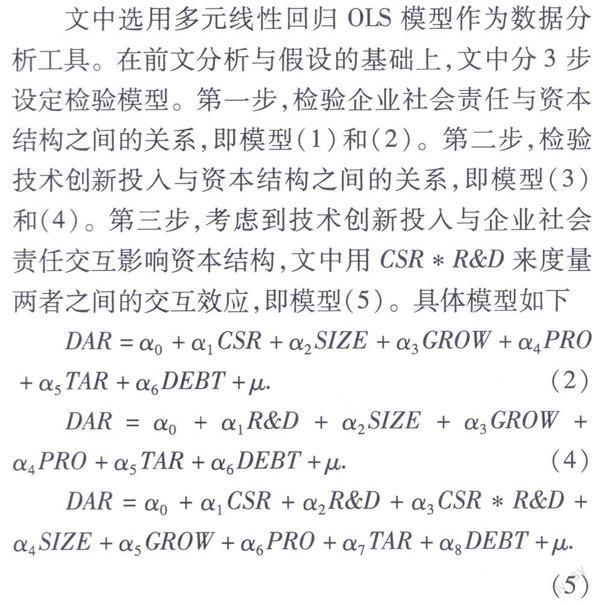

2.3 模型设计

文中选用多元线性回归OLS模型作为数据分析工具。在前文分析与假设的基础上,文中分3步设定检验模型。第一步,检验企业社会责任与资本结构之间的关系,即模型(1)和(2)。第二步,检验技术创新投入与资本结构之间的关系,即模型(3)和(4)。第三步,考虑到技术创新投入与企业社会责任交互影响资本结构,文中用CSR*R&D来度量两者之间的交互效应,即模型(5)。具体模型如下

3 实证结果与分析

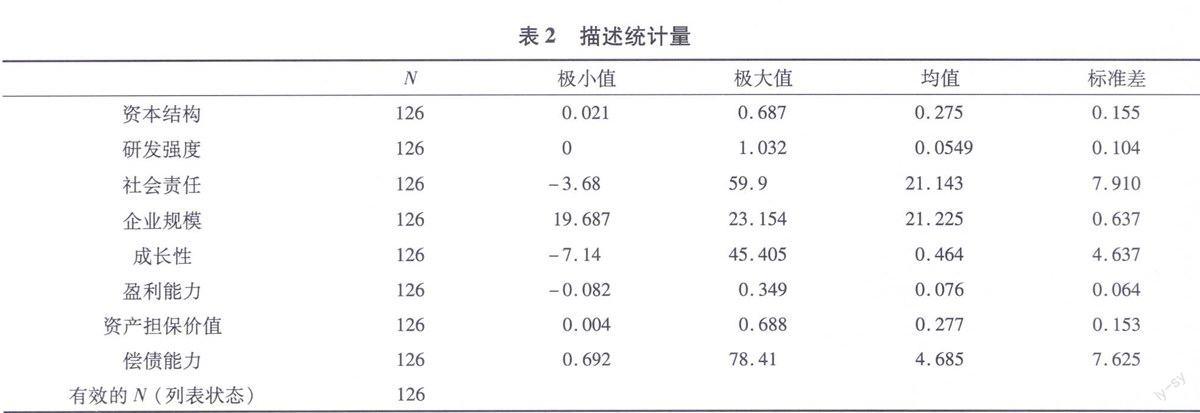

3.1 描述性统计

表2给出了126家创业板样本企业的描述性统计结果。从表中可以看出,创业板企业的平均资产负债率为27.5%,最大值为68.7%,最小值为2.1%.研发强度均值为5.49%,总体来说研发投入相对较少,企业之间相差较大,最多的为103.2%,说明研发投入大于其营业收入,而有个别企业研发投入为0.社会责任评分均值为21.143,样本企业中最高得分为59.9,最低为-3.68,企业间社会责任履行情况相差悬殊,个别企业表现差强人意。企业规模均值为21.225,成长性均值为0.464,盈利能力均值为0.076,资产担保价值均值为0.277,偿债能力均值为4.685.

3.2 相关性分析

在对模型进行回归分析之前,先对各变量的相关性进行初步判断。主要变量的Pearson相关系数见表3,通过分析结果可以看出,基本上不存在严重的多重共线性,适合做回归分析。企业社会责任和研发强度均与企业资本结构负相关,企业社会责任在5%水平上与资本结构显著负相关,而研发强度与资本结构相关性不显著。企业社会责任与技术创新投入呈正相关关系,在这里假设3基本得到验证,但相关性并不显著。此外,企业社会责任表现较好的企业,企业的成长性和盈利能力较强。研发强度较好的企业成长性和偿债能力表现突出。

3.3 回归分析

文中选用最小二乘法(OLS)对变量之间的关系进行回归分析,主要验证了企业社会责任和技术创新投入分别对资本结构的影响,以及二者对资本结构的交互影响。为了研究企业社会责任与资本结构之间的关系,首先依照前文中的式(1)(2)对二者进行OLS估计。估计结果见表4中模型1,模型2所示,结果显示企业社会责任与资本结构均呈负相关关系,且在5%水平上显著,说明企业社会责任评级越高,企业资产负债率越低。这说明高的企业社会责任能给企业带来良好的声誉,且表现出更好的财务状况和管理能力,获得投资者的青睐,降低企业债务融资的可能性。因此,假设1得到验证。

表4中的模型3、模型4是根据前文的式(3)(4)对技术创新投入和资本结构进行OLS,估计结果表示,技术创新投入和资本结构负相关,说明研发强度越高,资产负债水平越低。但两者相关性并不显著。这里假设2大体上得到验证。

根据前文中的式(5),将企业社会责任和技术创新投入同时考虑进资本结构的模型中,并将交互项(CSR*R&D)也考虑在内,回归结果如模型5所示。可以看出,两者都与资本结构呈负相关关系,且企业社会责任在1%水平上显著相关,研发强度在5%水平上显著相关,相关系数也有所提高。表明企业社会责任和技术创新能力共同作用于资本结构,更是因为企业社会责任的加入使研发强度对资本结构的影响得到增强,研发强度同样使企业社会责任和资本结构的关系有所改善,即企业社会责任和技术创新投入之间存在调节作用。从交互项上来看,交互项在5%水平上对资本结构显著正相关,说明两者交互影响资本结构。假设4验证通过。从模型2,4,5来看,企业规模和资产担保价值与资本结构显著正相关,偿债能力显著负相关,成长性和盈利能力与其关系不显著。文中模型的拟合度均不是很高,这是因为影响资本结构的因素众多,限于篇幅,并未全部考虑在内。

4 结 论

1)企业在社会责任方面的贡献能有效降低企业的融资压力。企业社会责任与资本结构负相关,社会责任水平高的企业,通常其资产负债率较低,社会责任的履行使企业更容易获得股权融资,降低债务融资,从而减少企业的经营风险。

2)企业在技术创新投入方面对资本结构的影响不明显,但研发投入强度与负债水平依然负相关。技术创新的高研发风险让债权人望而止步,从另外一面也说明了我国创业板企业在债务融资方面相对困难。

3)企业社会责任与技术创新能力两者之间协调交互影响企业资本结构。社会责任的投入增强技术创新投入对资本结构的影响,相反技术创新的投入也增强企业社会责任对资本结构的影响。一般情况下,投资者会更加青睐具有社会责任,研发能力较强的企业,这样的企业关心社会,具有使企业可持续发展的软实力。

根据以上的研究结论,创业板企业应首先意识到承担社会责任不仅仅是大企业的义务,对中小企业同样重要,创业企业应主动承担社会责任,向公众传递良好的形象,吸引投资,为企业的发展壮大提供资金源泉。其次,注重社会责任的同时,提高企业技术创新能力,技术创新能力是企业发展的动力,这是一种对投资者负责的表现。再次,政府应出台相关政策鼓励中小企业承担社会责任,积极研发创新,为创业板企业发展提供一个良好的环境。最后,作为公众应该树立正确的价值观,使社会责任水平高、研发能力强的企业得到社会的认可。总之,社会责任与技术创新投资对中小企业都非常重要,两者共同作用能有效解决创业企业融资问题,使其能迅速成长起来,为社会创造更大的价值。

参考文献:

[1] Titman.The effect of capital structure on a firms liquidation decision[J].Journal of Fianancial Economics,1984,13(1):137-152.

[2] 周艳菊.盈利能力、技术创新能力与资本结构——基于高新技术企业的实证分析[J].科研管理,2014,1(1):48-57.

[3] Alexander G J,Buchholz R A.Corporate social responsibility and stock market performance[J].Academy of Management Journal,1978(21):479-486.

[4] Berman S L,Wicks A C,Kotha S,Jones T M.Does stakeholder orientation matter?the relationship between stakeholder management models and firm financial performance[J].Academy of Management Journal,1999,42:488-506.

[5] Galbreath J,Shum P.Do customer satisfaction and reputationmediate the CSR-FP link?evidence from Australia[J].Australia Journal of Management,2012,37(2):211-229.

[6] Goss A,Roberts G R.The impact of corporate social responsibility on the cost of bank loans[J].Journal of Banking and Finance,2011,35(5):1 794-1 810.

[7] 杨 楠.基于中国上市公司的资本结构、社会责任与企业绩效分析[J].管理学报,2015,12(6):896-902.

[8] Hong H,Kacperczyk M.The price of sin:the effect of social norms on markets[J].Journal of Finance Economics,2009,93(4):15-36.

[9] 戴跃强,达庆历.企业技术创新投资与其资本结构、规模之间关系的实证研究[J].科研管理,2007,28(3):38-41.

[10]Long M,Malitz I.The investment-financing nexus:some empirical evidence[J].Midland Corporate Finance Journal,1985(3):53-59.

[11]Vincente-Lorente J D.Specificity and opacity as resource-based determinants of capital structure:evidence for Spanish manufacturing firms[J].Strategic Management Journal,2001,22(2):157-177.

[12]贾婷婷.社会责任、企业特征与技术创新关系研究——以江苏省上市企业为例[J].财会通讯,2015,12:57-60.

[13]Rachel Bocquet,Christian Le Bas,Caroline Mothe,et al.CSR firm profiles and innovation:An empirical exploration with survey data[J].Scrn Electronic Journal,2011(4):1-16.

[14]周 坤.我国创业板上市公司资本结构影响因素研究[D].四川:西南财经大学,2013.