论新型国有资产的监管体制转型

2016-05-26廖红伟张楠

廖红伟 张楠

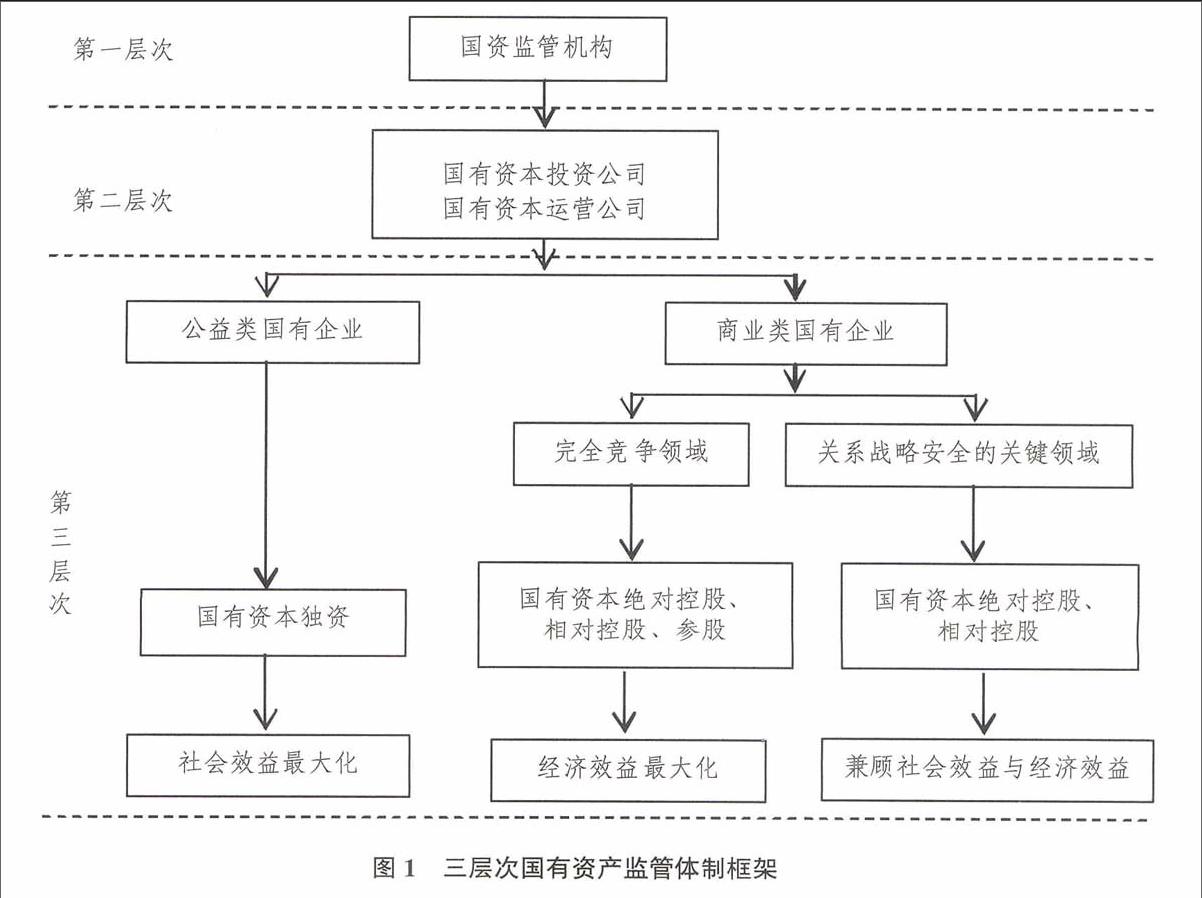

摘要:我国现行的国有资产监管体制在实践过程中仍存在诸多问题,政企不分、政资不分尚未得到真正解决。党的十八届三中全会提出以“管资本”为主加强国有资产监管,对我国的国有资产监管体制改革提出了新要求,将以此构建出三层次的国有资产监管体制,明确各自的职责边界,正确处理好各监管层级之间的关系。国资监管机构对该管的要科学地管好,不该管的绝不越位;要做好国有资本投资、运营公司的组建,通过授权经营体制开展资本运作;对国有企业实施分类监管,完善法人治理结构,从岊提高国有企业的经营效率。

关键词:国有资产监管体制;产权明晰;企业治理结构;国有资本投资运营公司

中图分类号:F123 文献标识码:A 文章编号:1003-854X(2016)03-0011-06

我国的国有资产监管体制改革是经济体制改革的重要组成部分。改革开放以后,我国国有资产监管体制从最初的放权让利,扩大企业自主权,到所有权经营权适度分离,实行各种形式的责任制,再到建立现代企业制度,对国有经济布局进行战略性调整,在不断探索中发生了深刻的变化。《中共中央关于全面深化改革若干重大问题的决定》提出要“完善国有资产管理体制,以管资本为主加强国有资产监管,改革国有资本授权经营体制,组建若干国有资本运营公司,支持有条件的国有企业改组为国有资本投资公司”。这意味着两方面的意义:一是要通过国有股权的监管,实现国有资产的监管。通过国有股权的放大作用,实现国有资本的活力、影响力和带动力。二是划分国有股本与其他股本的法律权益,在股权多元化公司内通过完善的公司治理结构和由此形成的决策机制,实现与其他形式资本的权益互不侵占、相互协作,利益共享、风险共担。

一、相关文献综述

国外并没有与国有资产监管体制完全对等的范畴,从委托代理、公共经济学等角度可以找到与国有资产管理相关的研究。Ross(1973)首先提出了委托代理理论,如果当事人双方,一方自愿委托另一方行使某种决策权时,委托代理关系便产生了。Jensen和Meckling(1992)认为代理成本对企业所有权结构起着决定性作用,要通过代理人激励约束机制建立和完善来减少代理成本。Robert(2002)认为,要关注公共部门的效率和资产使用情况,加强非营利性国有资产的管理,合理配置政府等公共部门的资产。Mihaela和Mustafa等(2009)认为公共资产注册可以使决策更透明合理,更好地管理公共资源、公共资产的维护成本与机会成本,从而使国有资产得到最有效充分的利用,无论是集中或分散,公共资产注册都应准确反映所有公共资产和相关负债。Arwiphawee Sfithongrung(2008)研究了国有资本经营战略方案对国家经济绩效的影响,提出战略性资本管理方式对国家经济有显著的积极效应,可以帮助政府制定战略投资决策实现经济增长。

从国内来看,改革开放以来,随着我国国有资产监管体制的不断完善,相关研究逐渐兴起,特别是2002年以后,党的十六大揭开了国有资产管理体制改革的新篇章,也掀起了国有资产监管研究的新高潮。黄速建(2009)指出国有资产管理体制改革的目标是搞活国有经济,要强化依法管理、股权管理和资本管理,淡化行政管理和资产管理。张治栋、樊继达(2005)指出,国资委建立后形成了三层次的国有资产委托代理链条,要放松第三层次,调整第二层次,收紧第一层次。荣兆梓(2012)指出国有经济改革面临两对基本矛盾,竞争领域的国有资本与垄断领域的国有资本应区别管理,前者应去政府化,后者应平衡国有资本的公益性与盈利性⑧。中国社会科学院工业经济研究所课题组(2014)指出,新时期需要准确界定不同国有企业的功能定位,不同种类的国企战略性调整的方向和重点不同。柳学信(2015)认为,组建国有资本投资运营公司是政府对国有企业从“硬监管”向“软监管”过渡的必然选择。

二、我国国有资产监管体制改革历程与内生性要求

1.国有资产监管体制改革历程

新中国成立后,在计划经济体制下,政府对国有企业采取国营形式,国营形式在建立社会主义经济制度中发挥了较为积极的作用。但由于企业在产供销等方面都没有自主决策权,并不是独立的法人主体,随着国有经济规模的扩大,此种监管体制弊端日益暴露,政企不分、产权不清、多头管理、条块分割等问题严重制约了国有经济的发展,国有资产经济效益低下,浪费损失严重。改革开放以后,我国一直在实践中不断探索与社会主义市场经济相适应的国有资产监管体制,其改革历程紧紧围绕放权让利、两权分离、政资分开进行。放权让利就是要恢复企业的生产经营权与利润分配权。党的十一届三中全会以后,打破高度集中的国营体制,在完成国家计划的前提下,允许企业按照市场需求制定补充计划。1983年与1984年,国务院分两步实施了“利改税”,“以税代利”下,税后利润完全归企业所有。放权让利将政府的权利和利益让给企业,增强了企业的活力,极大地调动了国有企业的积极性。两权分离是现代企业制度建立的前提。党的十二届三中全会以后,确认了企业的所有权与经营权、政府和企业的职责是可以分离的。国务院出台了一系列措施,在保证国家所有权的前提下将企业的经营权下放到企业,企业成为独立自主的市场主体,我国也得以进入以产权为核心、建立现代企业制度的新阶段。党的“十五大”后国有企业的股份制改革由试点向大规模规范化发展,国有企业朝着“产权清晰、权责明确、政企分开、管理科学”的方向不断完善,成为具有强竞争力的市场主体。

然而在改革进程中,一些体制弊端并未充分解决,由于缺乏明确独立的国有资产所有权主体。国有资产流失问题严重。政资分开要求构建并明确国有资产所有权主体,从而真正实现两权分离与政企分开,基于此,国资委应运而生。国务院国有资产监督管理委员会于2003年3月成立,作为国有资产的所有者代表机构,专门承担国有资产的监管职责。随后各省、市(地)级国有资产监管机构也纷纷组建,负责地方国有资产的监督管理工作,即“国家所有,分级代表”。我国逐渐建立起中央政府和地方政府分别代表国家履行出资人职责,享有所有者权益,权利、义务和责任相统一,管资产和管人、管事相结合的国有资产管理体制。十八届三中全会提出要紧紧围绕使市场在资源配置中起决定性作用和更好地发挥政府作用深化经济体制改革,我国也进入全面深化改革的新时期,要积极发展混合所有制经济,以“管资本”为主加强国有资产监管,改革国有资本授权经营体制。