三三传媒进军电影业

2016-05-25宗寰仁

宗寰仁

中国三三传媒(08087.HK)主要业务为于中国销售在若干铁路服务派发的杂志广告位,另外还包括于内地销售若干机场管制塔及若干铁路站的户外广告位(主要为灯箱形式),以及就中国电影票房的利润分配及电视剧发行收入进行电影投资。

截至去年12月底止,中国三三传媒(08087.HK)收益下降22.1%至8,930.9万元(人民币.下同);期内亏损收窄至4,493.5万元。亏损乃由于三三传媒就内地多个铁路站的户外广告位,向当地中国铁路机关终止到期日为2015年之后的所有广告代理协议,以及持作买卖投资的公平值变动所致。平面媒体广告收入为三三传媒去年主要收入来源,占总收入约90.3%。笔者预期平面媒体广告将继续为未来的主要收入来源。

事实上,平面媒体广告的收入,主要指销售由三三传媒营运的期刊广告位所产生的款额,并于刊登各广告的期刊出版时确认。《旅伴》为全国性月刊,于内地所有中国高铁列车和经挑选的常规列车上发行。《旅伴》的收入为去年三三传媒主要收入来源,为集团平面媒体广告贡献总收入约83.3%。

打造优质电影及电视剧

据了解,去年有关收入减少,乃由于武汉铁路局辖下列车于2014年年底停止派发期刊《都市生活》及停发期刊《上海铁道》所致。

至于户外广告收入方面,去年收益大幅减少,主要由于提早终止在火车站所安装的灯箱及LED投放广告,该业务持续录得亏损,而并无就机场航空管制塔的广告订立新合约。

值得注意的是,三三传媒于去年底开始于内地从事新经营分类电影投资。由于电影制作于2015年底前尚未开始或发行,故中国电影票房及电视剧发行收入并无利润摊分。

三三传媒将继续打造优质电影及电视剧,已于2015年年底投资的电视剧《朝5晚9》,计划于2017年播出。

由于三三传媒于2014年底获得万事达卡预付卡牌照,并于2015年年中推出「三三预付卡」,笔者认为预付卡产品目标客户与其杂志《旅伴》读者一致,同为热爱旅游人士,相信三三传媒可继续巩固其品牌,并在两种产品之间形成协同效应,进一步带动企业盈利增长。

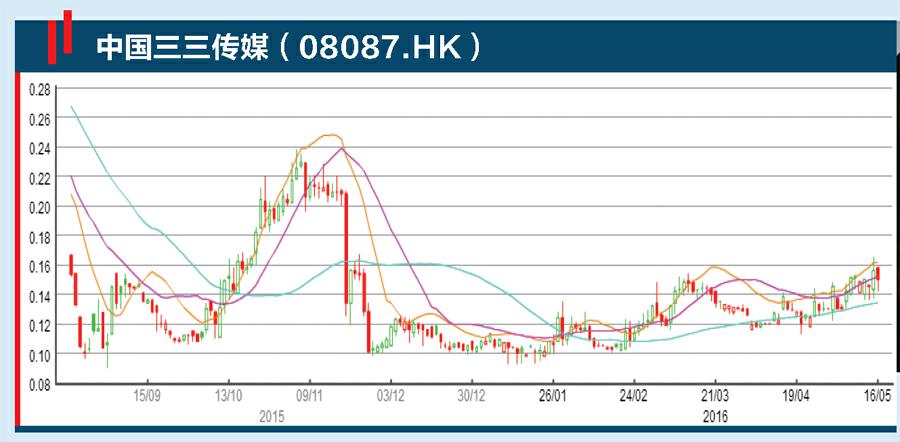

技术上,三三传媒股价正在底部回升,投资者可于0.15港元买入, 中线上望0.2港元。