总额预付制对某口腔专科医院运行的影响分析

2016-05-25吴易欣

吴易欣 郭 岩

(北京大学公共卫生学院 北京 100191)

总额预付制对某口腔专科医院运行的影响分析

吴易欣 郭 岩

(北京大学公共卫生学院 北京 100191)

本文以某口腔医院为研究对象,对总额预付实施前后的医疗服务量、医药总费用、次均费用、自费比等指标进行对比分析,并针对总额预付后医师诊疗行为的变化进行调查研究,以及探讨可能引发的潜在问题。结果表明总额预付对口腔医药总费用增长的管控作用有所显现,尤其对门急诊医药费用增长管控作用发挥显著,但住院费用管控效果并不明显。对医保服务量的增长速度控制有所显现,趋于合理持续增长态势。但对次均费用、自费比等指标的管控效果尚未显现,口腔服务的利用率提高,口腔服务的不公平性加剧,需要进一步完善支付方式配套措施以达到总额预付改革目的。

总额预付;支付方式改革;控制费用;口腔医院;口腔

专科医院作为基本医疗保障不可忽视的医疗服务提供方,与综合医院相比,在诊疗行为和费用构成上有其特殊性。医保管理部门在推进总额预付时,需结合医院专业性能区分指标分配及考核方式,设定有效参考值,否则“一刀切”式的管理模式虽能获得初步成效,却不利于持续发展。

以某口腔专科医院为例,该医院作为国家卫计委委属委管的三级甲等口腔专科医院,是目前国际上口腔专科医疗服务规模最大的医疗机构,最大特点是大专科即口腔科,小综合即与口腔颌面外科相匹配的临床医学多学科多专业;大门诊即牙科多个诊疗项目及专业科室,小病房即只有一个口腔颌面外科专业病房并配有麻醉科、复苏室等协助手术的科室。主要以医师诊疗操作为主,单次诊疗时间较长,同一患牙诊疗频次较多,全疗程较长。口腔检查治疗需充分利用医用耗材来达到诊疗效果,药品使用较少,故口腔专科医院与综合医院最大的差别就是药占比很低,费用构成存在差别。因此,总额预付在综合医院实施的效果是否同样体现在口腔专科医院,总额预付对口腔专科医院带来何种影响均需要实证分析来评价。

1 资料来源与分析方法

本研究数据从北京市人社局授权的首信医保信息系统及医院His系统数据库调取获得,以该医院医保实施总额预付制的时间为节点,分为实施前(2011-2012年)与实施后(2013-2014年),从门诊、住院两个维度比较医疗服务量、医疗费用等相关指标的变化情况。根据研究思路制作调查问卷,内容包括对现行医疗行为的某些问题的态度、对总额预付改革的态度、应对改革采取的医疗行为变化等。数据及调查结果利用统计软件进行描述性分析及非参数统计分析。

2 结果

2.1 医疗服务量变化

接诊人数、诊疗人次、人次人头比是反映医疗服务的量化指标,也可一定程度上反映医疗服务的可及性与利用率。

2.1.1 门急诊服务量变化

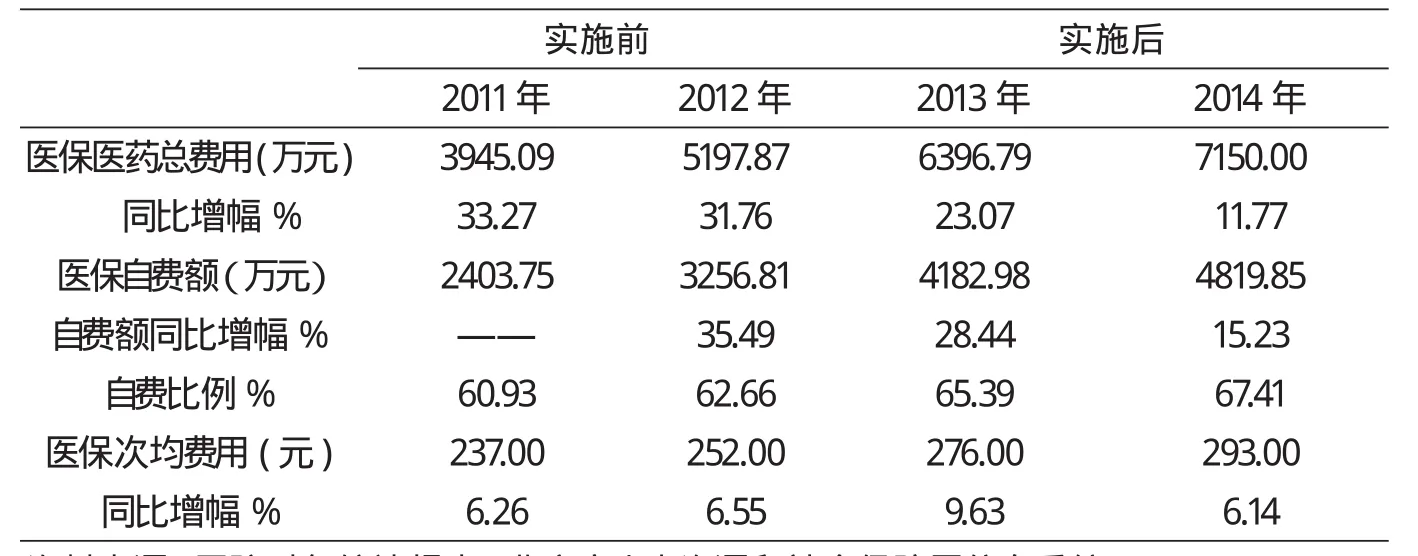

表1 2011-2014年该口腔专科医院门急诊医保医疗服务量变化

从数据结果(见表1)看出,总额预付实施后该医院门急诊医保接诊人数和人次两项指标均有所增长,增长速度趋于平稳。医保服务量的增加及医保人次占比逐年增长,可部分说明该院因总额预付的实施而推诿医保患者的现象不突出。四年间医保人数增长51.15%,年平均增长率14.76%;医保人次增长46.19%,年平均增长率13.49%,两项指标可表明医保患者在该院的口腔服务可及性得以改善。总额预付后人次人头比值减少,说明接诊总量增加的同时每名患者的诊疗次数略有减少,表明总额预付制实施后该院分解人次收费的现象并不明显,也可部分说明医保患者在该院的口腔医疗服务利用率有所提高。

2.1.2 住院服务量变化

医保出院服务量变化趋势与门急诊相似,总额预付后医保出院人数、人次均逐年增长,医保人数年平均增长率15.85%,医保人次年平均增长率16.22%,可说明该院医保患者住院可及性不断提高,在床位数量没有增加的基础上体现出床位周转率的提高,出院诊疗效率的提升;出院人数与人次增速在总额预付后明显下降,趋于稳定增幅水平。

不同于门急诊变化,出院医保患者人次人头比在总额预付后略有增加,这主要与该院接诊的住院疾病病种特点以及疾病疑难复杂程度有关。

根据总额预付后北京市医保信息平台数据显示,该院口腔颌面外科相关病种的疾病严重程度(CMI系数)高于北京市同级同类医院,收治复杂疑难程度较高的住院患者增多,是导致总额预付后每名患者复诊次数增多的原因之一。住院医保患者的人次占比总额预付前后同样较为稳定,说明该院在入院过程中为了获得更多总额预付指标而推诿住院医保患者的现象同样不突出。(见表2)

表2 2011-2014年该口腔专科医院住院医保医疗服务量变化

2.2 医疗服务费用变化

2.2.1 门急诊费用变化

总额预付后门急诊医药总费用与自费额的增幅明显下降,表明总额预付管控医药总费用增长的作用已有所显现。然而,次均费用与自费比例两项指标未受到总额预付的影响,呈逐年增长,这与总额预付对诊疗行为的影响有关。总额预付后,在保证医疗质量及治愈效果的前提下,每名患者的诊疗次数减少,单次诊疗时间必然增加,口腔诊治项目增多,导致单次费用增加。而且,很多临床常见的口腔病种(如牙髓炎的根管治疗、牙周炎的治疗)诊治过程中的操作项目繁多,且大多数为自费项目,这就导致了自费比例的增长(见表3)。

表3 2011-2014年该专科医院门急诊费用指标变化(单位:元)

2.2.2 住院费用变化

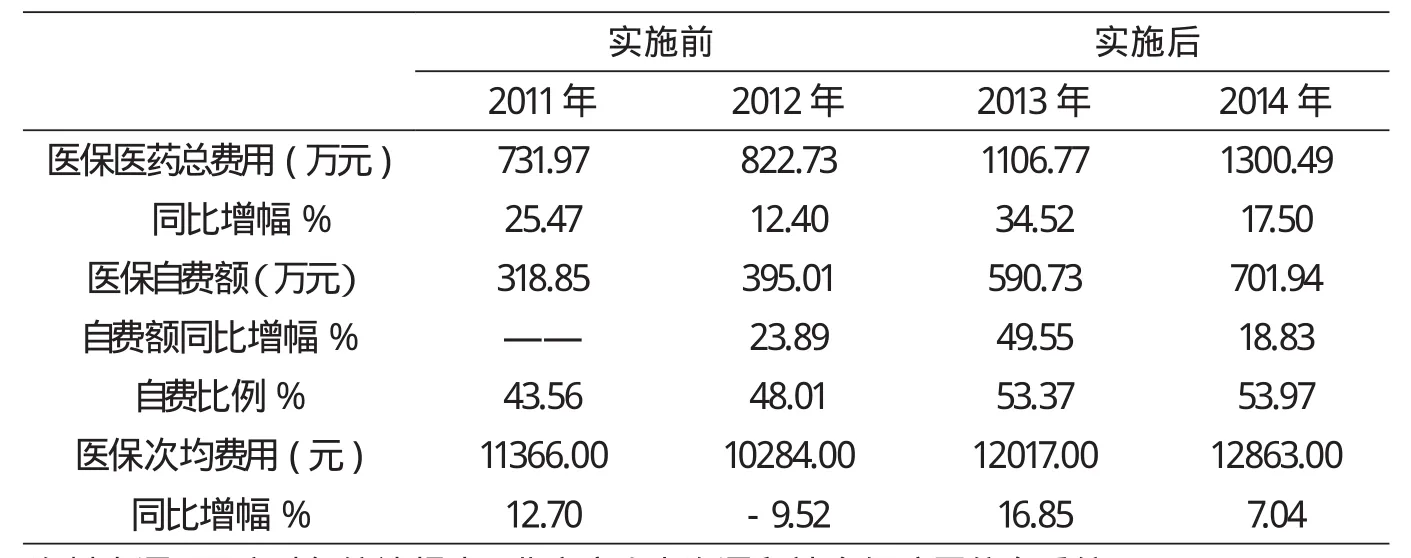

2013年总额预付实行的第一年住院医药总费用、自费额、次均费用三项指标均有明显增长,这可能与政策调整初期指标设置偏高,管理措施及执行效果不到位有关;然而实施1年后,三项指标增速又有明显下降,一定程度地说明总额预付对费用增长的控制作用开始显现,但仍需更长时间的探究(见表4)。

表4 2011-2014年该专科医院住院费用指标变化(单位:元)

2.3 医师诊疗行为的变化情况

本次调查共向4个医保科室的临床医师发放问卷80份,回收有效问卷75份,有效回收率93.75%。通过问卷发现,64%的医师对总额预付相关政策较为熟悉;81.33%的医师认为导致控费压力较大;82.67%的医师认为影响了诊疗行为;86.67%的医师认为影响到医患沟通;52%的医师认为可一定程度控制过度医疗及不规范收费行为。这说明临床医师控费压力增大,从而会改变诊疗行为。

66.67%的医师表示不会区别诊疗医保与非医保患者;86.67%的医师表示未推诿过医保患者。结合数据及调查结果可知,绝大多数医师并不会因总额预付制度而推诿病人,所以总体的门诊及住院医保人次占比逐年增加,但仍有近30%的临床医师承认在接诊医保患者时会选择口腔病种,偏向诊治一些自费比例较高且诊疗疗程较长的口腔疾病患者。仅有4%的医师表示支持总额预付制,36%医师不支持,60%表示不表态;仅有10.67%医师赞成继续加大总额预付实施范围,不赞成37.33%,52%不表态。这说明总额预付的实行对医师而言现阶段仍是种行政管理手段,并未从根本上调动口腔医师的积极性。

3 讨论

3.1 总额预付控制口腔总医药费用增长的效果初步显现,但其他作用仍未得到有效发挥

该口腔医院研究结果显示,总额预付可有效控制总医药费用增长的趋势,与综合医院实施评价效果一致,主要原因是总额预付并不根据医疗机构的专业性而区别管理,一视同仁的指标分配及考核原则决定了这一现象。无论是口腔专科医院还是综合医院,医疗机构为最大程度地获得指标,都会根据当年指标限额完成服务量,因此总医药费用增速其实在当年总额预付指标分配时就已能有所预见。

然而与综合医院不同,总额预付对该口腔医院的次均费用未能发挥有效作用,这可能与口腔诊疗以操作为主,单次诊疗时间及疗程较长的特点有关。总额预付实施以后,该院就诊量增多,同一患者就诊次数减少,口腔医疗服务利用率提高,单次诊疗过程的诊治项目增多,这就导致次均费用的增加。而且,口腔专业常见的根管治疗、牙周洁治等病种均需要多次诊疗才能达到治疗效果,这些因素肯定会一定程度地削弱总额预付对次均费用增长的管控作用。

口腔诊疗另一特点是医用耗材占比大,药占比少,口腔检查治疗需充分利用医用耗材来达到诊疗效果,因此医用材料在口腔诊疗过程中发挥重要作用,而多数医用耗材及较为前沿的口腔诊疗技术并未纳入医保报销范围,这就影响了总额预付对自费金额及自费比例的控制效果,导致该口腔专科医院自费比在总额预付后仍逐年增长。

3.2 总额预付对口腔诊疗行为有所影响,但未能从根本上调动医师的改革积极性

通过该口腔专科医院医保医师调查结果看出,超过八成的医师认为总额预付实施后的控费压力加大,且影响了诊疗行为和医患沟通。该院部分指标数据(次均费用、自费比例等)的变化趋势,可能与总额预付影响口腔医师态度及诊疗行为的改变有关联。在医院及科室对费用设置明确考核指标的压力下,医保医师在接诊过程中不可避免地采取一些措施来缓解控费额压力。虽然调查中绝大多数医师表示不会根据患者类型来区别诊治,但确实有近三成的医师表示在接诊医保患者过程中会偏重选择治疗周期较长、复诊次数较多、自费比例相对较高的诊疗项目,例如根管治疗、牙周洁治、牙龈手术等;那些治疗周期较短、自费比例较低的诊疗项目,比如牙齿拔除等,部分医师会在给予基本诊疗项目的情况下,建议患者到其他医院就诊或减少对此类患者的接诊。住院医师可能更倾向于接诊自费的患者或者在诊治较为疑难复杂的患者过程中,多使用自费项目来确保不超过总额预付指标,从而免于指标考核处罚。

从调查中看出,仅有不到5%的医师支持总额预付改革的实施与推行,这说明虽然总额预付在政府及医院管理层面获得肯定,并取得初步成效,但未能得到医师认可,医师参与改革的积极性并未发挥,这一现象不利于总额预付长期推行,给支付方式改革带来无形的阻力。

4 建议

总之,通过实证研究结果显示,实施总额预付后,该口腔专科医院总医药费用增长得到有效控制,口腔医疗服务的可及性与利用率均有所提高,说明总额预付的推行在某些方面达到了预期效果。但不容忽视的是,总额预付同样带来部分潜在问题。比如,总额预付实施后医保患者自费比例并未下降,并没有从根本上减轻患者的费用负担;同时,这种支付方式正在影响着口腔医师的诊疗行为,医师会选择项目开展诊疗,可能会导致针对医保患者那些报销率较高的项目(如牙齿拔除)开展的数量减少,医保患者诊疗的不公平性加剧。长此以往既不利于总额预付改革的发展,也会损害参保人的利益,未来仍需要更多的研究来证实这一变化趋势的出现及会产生的后果。

今后总额预付管理机制需逐步细化完善,结合医疗发展实际调整考核指标的监测方式。目前依据某一项指标变化而进行惩罚的监管方式,并不适应于当今医疗技术的发展和医院实际,存在一定弊端。医保服务量的下降,可能是接诊患者的疾病复杂程度增加造成的;接诊CMI系数高的医保患者越多,次均费用有可能增长,诊疗时间增长,床位周转率有可能下降,从而导致医保服务量的减少,这种联动造成的医保服务量的减少,次均费用的增加都是合理的诊疗行为所致。虽然指标反映出的变化未达到管控预期,但完全是合理并需要鼓励的,不应受到医保指标的核减惩罚。因此,医保中心不应凭借单一指标考核,应建立医保服务量、次均费用、CMI三者联动分析考核机制,尤其是针对三级医疗机构更需要完善此项机制,也有利于推进分级诊疗的落实。

现阶段总额预付控费作用已得到体现,但仅凭一项总额预付改革要取得更大的进展和成效难度较大,需与其他医保支付方式改革、医疗服务价格改革、公立医院医药分开改革配套推行,突出医疗、医保、医药三医联动,多措并举才能充分发挥医保作用,改变我国医药费构成不合理现象,提高医疗服务行为的合理性及有效性,达到“十三五”的预期目标。

[1]国务院.“十二五”期间深化医药卫生体制改革规划暨实施方案(国发〔2012〕11号)[Z].2012.

[2]国务院办公厅.深化医药卫生体制改革2014年工作总结和2015年重点工作任务(国办发〔2015〕34号)[Z].2015.

[3]刘忆.医保总额预付制运行效果研究—基于北京市4家医院的微观数据[J].中国卫生政策研究,2014,7(11):37-42.

[4]Chienhung Lin,Hailun Chao.Use of selected ambulatory dental services in Taiwan before and after global budgeting: a longithdinal study to identify trends in hospital and clinic-based services. Bmc Health Services Research,2012,12(4):339.?

(本栏目责任编辑:张琳)

Analysis on the Influence of total Prepaid Health Insurance System on the Running of Specialized Hospital

Wu Yixin,Guo Yan

(School of Public Health, Peking University,Beijing,100191)

Using the data of a dental hospital, to analyze the impact of total budget on the quality of medical services, total medical cost, average cost, and ratio of out-of-pocket expense, to study the changes of services behavior of the dentists, and to investigate potential issues caused by this policy. The results indicate that global budget (GB) has certain impact on controlling the growth of total medical expenditure, especially that of outpatient and emergency services, but not that of inpatient. It also has controlled the growth speed of the total service numbers, which trend to be reasonable. While, it did not have signi fi cant impact on the average medical cost per time and the ratio of out-of-pocket expense, but has increased the utilization of dental services. However, it caused the problem of uneven access to services, so we should improve supportive payment methods to achieve the goal of total budget control.

global budget, reform of payment system, cost control, dental hospital

F840.684 C913.7

A

1674-3830(2016)7-52-4

10.369/j.issn.1674-3830.2016.7.012

2016-4-7

吴易欣,北京大学公共卫生学院管理助理研究员,主要研究方向:医疗保险管理和医疗价格管理。