纵向结构与投入品竞价合谋的悖论分析

——日资配件企业“垄断协议”案的若干思考

2016-05-24白让让

白让让

(复旦大学 管理学院,上海 200433)

纵向结构与投入品竞价合谋的悖论分析

——日资配件企业“垄断协议”案的若干思考

白让让

(复旦大学 管理学院,上海 200433)

摘要:2013年以来,跨国公司主导的价格合谋和价格歧视受到了中国反垄断机构的调查和处罚。文章以汽车配件行业中“日资企业”的价格垄断案为线索,构建了一个纵向股权关联下投入品价格合谋和集团内转移定价的理论模型,通过静态比较分析发现:关联企业之间的价格投标合谋并不符合“利润最大化”的目标,而是跨国公司作为实际控制人在上下游股权比例和盈利能力不对等的条件下,将下游整车合资企业的利润转移到上游配件企业的一种手段。文章从股权比例和企业运营模式的层面论证了利润转移假说的合意性,并结合主要细分市场的结构和利润关系,对“结构-合谋”原理所面临的现实矛盾进行了深入分析。文章的主要政策建议是:中国汽车产业的反垄断立法要实现从行为惩罚到规则干预的转化,要适当增加产业组织分析的证据以提高执法的科学水准,需要更多地使用合理推定原则以避免对企业理性行为的不当干预。

关键词:垄断协议;定价竞标;轿车产业;利润转移;纵向关联

一、问题的提出

延续美国司法部、欧盟竞争局和日本公平竞争委员会等各国反垄断机构的相关调查和裁决,我国国家发展和改革委员会(以下简称“发改委”)对日本住友、日立和电装等8家汽车零部件厂商的垄断协议行为进行了严厉的处罚。“发改委”认定这些厂商违法的核心事实是:为减少竞争,以最有利的价格得到下游总装企业的订单,从2000年到2011年,多次交流双边或多边的报价信息、协商投标的价格、约定投标的顺序,最终获得了部件的供应合同和销售收入(发改办价监处罚〔2014〕3-9号)。这些行为严重违背了各国《反垄断法》关于“横向协议”、“分配市场”和“价格合谋”等限制性条款,使发电机、起动机、线束和微电机等汽车部件市场处于寡头企业轮流坐庄的状态,侵害了相关企业的利益,最终必然影响汽车的价格和消费者福利,因此,这些企业受到处罚也在法理和情理之中。

问题在于,这些企业之间存在一定的相互持股关系,他们与合谋行为的“受害者”——整车制造公司处于特定的“母公司-子公司”的组织结构中,这些整车企业在全球范围内存在着激烈的竞争关系。可见,产品、企业和股权之间的多重关联和交织,使得从产业组织、反垄断法和国际竞争等视角出发,会对这一合谋行为的本质产生不同乃至完全相反的评判。例如,按照反垄断经济学的主流观点(Posner,2001),合谋发生所需的进入壁垒高、市场份额足够大、需求比较稳定等条件在我国的汽配领域并不存在,只有个别企业在特定细分市场具有支配地位。产业组织理论关于纵向一体化与合谋行为关系的模型研究表明,在一定条件下,纵向股权关联与合谋是一种替代的关系(Cunha和Sarmento,2014),一般情况下没有必要同时存在。由此产生的问题就是:作为子公司的日本汽车配件企业,在将产品销售给其母公司或控股股东的总装企业时,是否具有抬高价格的经济动机或激励?在十分紧密的配套网络中,为什么大企业会容忍“小企业”使用轮流坐庄的方式,长期侵蚀自身的利润?在中国的轿车产业中,上下游关联的企业实际上具有同一控制权人或股东,为什么集团内企业不按照边际成本进行内部结算,而要人为提高投入的成本?结合汽车产业反垄断的执法实践,本文将从理论和经验两方面回答这些问题。

本文的分析涉及纵向一体化与合谋关系的评判问题。芝加哥学派强调纵向一体化具有提高效率的功效,不应给予过多的反垄断限制(Stigler,1971),后续的研究在动态博弈的基础上提出了纵向圈定的概念,证明了一体化厂商可以通过提高投入品价格和拒绝交易等手段,降低上下游的竞争程度,有利于合谋的实施和持久(Riordan,2008)。在现实中,完全一体化的情况比较少见,这导致上下游企业之间的不完全合并会产生“批发”和“惩罚”两种效应(Nocke和White,2007),无论下游企业之间进行的是价格还是数量竞争,“批发”效应通常会大于“惩罚”效应,从而有助于上游企业的合谋。新近的模型分析则表明,纵向兼并与合谋不仅存在着一定的替代关系(Cunha和Sarmento,2014),也能够通过减少双重边际加成增加社会福利。因此,反垄断机构可以按照“合理原则”审查纵向收购和兼并的案件,避免对纵向兼并行为的不当限制,最终导致社会总福利的下降。例如,对受到广泛关注的环球影院垄断案的后续分析表明,制片厂对电影放映价格的设定,并不具有圈定的后果,而是防止下游渠道商搭便车行为的一种合约安排(Butz和Kleit,2001)。本文的分析对象是日本在我国轿车整车和部件领域的合资和独资企业,交叉持股或复杂的纵向关联交易是这类企业治理结构的重要特色,也是他们获得国际竞争力的基石之一。已有研究发现,日本轿车企业在海外容易形成默契的价格同盟,但是部件企业之间的准市场化竞争,使得配件的价格会低于欧美企业之间竞争的结果(Reitman,1994;Alley,1997),即存在垄断和效率的取舍问题。本文的分析也可以为国内学者研究跨国公司利润转移行为提供一个佐证。李海舰和原磊(2005)阐述了利润在价值链不同环节之间转变的一般趋势;王进猛和茅宁(2008)则发现利润率越高的企业越倾向于实施定价转移;沈志渔和王进猛(2009)的计量检验发现转移定价并不是合资企业亏损的原因。这些经验和实证研究基本上都是在行业层面进行的,本文则将具有股权关联的企业间默契价格合谋解释为跨国公司实施利润纵向转移的工具之一,并通过“结构—行为”分析给出转移行为的动机和条件所在。

文章的研究价值体现在两个方面:一是没有拘泥于反垄断机构所揭示的事实和证据,而是将这些资料与我国乘用车特殊的“纵向价值链”相结合,并进行必要的模型论证和经验研究,对部分企业之间的“合谋”予以新的解释;二是立足于整个市场状况,从查处这一案件所反映出的执法行为和过程的规范性、严谨性和后续影响等问题出发,发现了亟待提升和完善的环节。

二、部分一体化结构下投入品价格合谋的简约模型分析

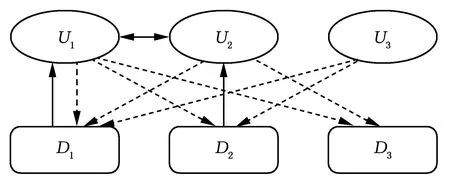

日本整车和部件企业之间存在着复杂的纵向和水平交叉持股关系,属于纵向一体化与合谋理论的研究范围,结合美国司法部和日本平等交易委员会及有关企业网站披露的信息,在相关研究的基础上,本文把部件和总装企业的关系简化为如图1所示,依次比较上游合谋和一体化结构下,各个参与者利润的变化,以期能发现部件价格合谋的动因和条件所在。

图1 上下游投入关系 注:图1-3中,字母U和D分别代表上游和下游企业,实线表示企业之间的股权投资关系,虚线表明部件的可能流向。

(一)价格竞标合谋的均衡分析。为分析便利,假定上下游各有三个企业Ui,Dj(i=1,2,3;j=1,2,3)。其中,企业D1和D2分别是上游部件厂商U1和U2的控股股东,U1和U2还存在相互持股的关系,而上下游的第3家企业均为独立厂商,与其他企业没有股权投资的关联。股权关系会影响企业的决策行为和利润分配。

下游市场同质产品的需求函数为:p=a-b(q1+q2+q3),边际成本为wj。上游企业生产部件的边际成本为ci,D1和D2拥有上游部件厂商U1和U2的股权比例分别为α1,α2。基于逆向归纳法,假定部件竞标合谋的结果是“对应”的关系,那么下游企业的产量和价格分别是:

(1)

上游3个企业进行投标合谋选择wj,最大化联合利润为:

(2)

公式(2)对投入品价格一阶导数等于0,意味着:

(3)

(4)

(5)

(6)

(二)部分一体化结构下投入品的定价行为分析。如前所述,已有分析将日本汽车产业中整车和部件厂商的这种关联,称之为“准一体化”或“部分一体化”,并发现这种特殊的结构有助于上游或者下游企业的合谋,在一定的条件下,部分一体化本身就具有合谋的效应。日本汽车的总装和配套企业之间存在着股权投资的关系,丰田和日产等大型企业还是某些部件厂商的控股股东或实际控制人,为此可以将他们的关系简化为图2的形式,通过静态对比分析,以期能解释纵向股权关联对上游企业竞标合谋的影响。

图2 部分一体化的纵向结构

(7)

给定企业D3的需求,企业U3从利润最大化出发选择的价格将是:

(8)

进一步地,在D1和U1,D2和U2内部交易的结构下,上游部件厂商的利润分别为:

(9)

(10)

(11)

通过比较上游企业在合谋与部分一体化结构下的利润变化,就可以发现合谋的激励和影响因素。由于企业U3在每一个结构下都是独立的决策者且处于成本的劣势地位,那么合谋的发生和稳定首先取决于U3的参与约束是否满足,比较公式(6)和(11)可以得到:

(12)

上式分别对需求、自身和对手的成本求一阶导数和偏导数:

(13)

(14)

(15)

∂Δ1/∂a∂c1=-(1-α1)/288b

(16)

(17)

对于公式(13),随着市场规模a的增加,分子中第一个括号内的第一项也会增加,只要一体化企业生产投入品的边际成本不变,企业U1会偏好与其他参与者合谋;公式(14)则说明,自身边际成本的增加会降低从合谋中获得的利润,此时企业U1应该选择一体化的组织模式;同理,如果独立企业U3的成本增加,一体化企业从合谋中得到的利润也会下降,这也意味着应该与高效率而非低效率企业进行合谋。公式(16)和(17)偏导数的符号一负一正,表明给定需求的规模,合谋动因随着自身成本的增加而下降,随着对手成本的增加而提高,并且这种变化的幅度只与企业U1在一体化组织中的分成比例和需求曲线的斜率有关。在具体的实践中,是选择合谋还是内部交易,不仅要考虑上游企业U1或者U2的收益变化,还要考虑一体化企业的总利润,并结合相关竞争者的成本水平,才能做出最后的决策。

应该指出的是,已有文献之所以认为纵向一体化的程度(无论是上游还是下游企业主导)会提高上下游各自水平合谋的概率,一个十分重要的前提是具有纵向关联的企业之间,应该按照边际成本结算(Riordan,1998)。而在本文关注的合谋案例中,各国反垄断机构都认为部件制造企业向所有下游制造商索取了高于竞争的价格,即名义c1会增加,进而使得公式(14)小于0的概率提高了,也就是说一体化企业的上游参与者会选择按照“虚高”的边际成本或者合谋价格与自己的下游买方进行结算。

上述分析表明,按照产业组织理论对合谋分析的基本逻辑和一般结论(Green和Porter,1984;Cabral,2005;Feuerstein,2005),考虑到上下游企业之间的股权投资关系和投入品成本对下游企业利润或市场份额的影响等因素后,上游供应商之间的价格合谋,无论是对部件厂商,还是实际控股股东,特别是对高效率企业而言,都不是一个均衡解,因此,本文需要结合中国轿车市场特殊的股权管制政策和更加复杂的投资和交易关系,重新解释“高价”合谋发生的动因。

(三)下游股权比例限制、关键部件定价与利润转移。下面的分析将表明,相对于欧、美、日等国家汽车市场的竞争环境,这些被处罚企业在中国市场范围内的部件价格合谋协议偏离了“追求利润最大化”的目标,是跨国公司通过中间品价格扭曲应对中国轿车产业股权投资限制及转移利润的一种手段。

在图3中,投资人A可以指代丰田、本田或铃木等日本整车制造企业,B则代表一汽、东风、长安等本土企业,而C专指直接参与本次价格协议的电装、三叶或矢崎等部件厂商的母公司,上游企业中的U1就包括天津电装、住友电气、广汽三叶、古河天津等中日合资配件公司。观察他们之间的股权投资关系可以发现,参与人A(丰田)实际上参与了上下游两种业务,它在下游企业D1的股权比例α被严格限定为不能超过50%,而上游的比例(设为β)可以突破50%的限制,此时A在部分一体化与上游合谋时的总利润就是:

(18)

图3 双重合资的纵向结构

在我国乘用车领域,无论是下游总装公司的品牌和工艺,还是部件生产工厂的技术或专利等核心资源都被跨国公司所控制,但是投资比例的限制无疑会影响A的总收益,除了收取数额不菲的专利、技术和品牌使用费之外,通过部件价格的扭曲转移合资企业的利润,也是他们常用的一种会计手段。分析合谋价格对参与人A总利润的影响,就可以解释投入品价格串通行为的合意性。

公式(18)没有直接使用公式(1)的投入品合谋价格,原因在于:在图3的结构中,参与人A的决策工具是投入品的合谋价格和下游产品的数量,为此还需构建一个“上游合谋、下游竞争”的两阶段博弈模型,上游成本差异的存在会使得企业利润函数的表达式更加复杂,也会使分析的路径偏离研究的主题,本文采取简约模型的方式,将D1和U1的利润表达成投入品合谋价格的函数,因此这里的合谋价格与公式(1)求解的结果并不相同,不能进行直接的比较。具体而言,将公式(1)的数量分别带入D1和U1的利润函数中,替换掉q1和p1后,参与人A的总利润在图3的结构下就是:

(19)

A的利润最大化至少要满足公式(20)对w1的一阶导数等于0:

(20)

再将公式(20)表达成w1对α和β的隐函数,对α求一阶导数可知:

dw1/dα=(a-3w1+w2+w3)/(3α-4β)

(21)

公式(21)右边的分子就是公式(1)中下游产量的一部分,且一定大于0,而在我国的轿车产业中,由于政府对上下游合资企业中外资的持股比例进行不对称的限制α≤β,由此该导数一定为负,所以参与人A在下游的股权比例越高,能够接受或认可的合谋价格越低,即如果没有α≤50%的要求,部分一体化企业的投入品价格会下降,纵向利润转移的动因会同时降低。

同理,公式(20)两边对参与人A在上游的持股比例β求一阶导数可以得到:

(22)

因为α≤β,所以公式(22)的分母一定大于0,而其分子第一项是企业D1需求截距项的两倍,第二项是U1出售投入品的边际收益,考虑到U1具有一定的成本优势,那么只要下游的需求足够大,导数dw1/dβ就会大于0。这一发现表明,参与人A在上游的股权比例越高,借助价格扭曲转移利润的动因也就越高。

实际上,在本文研究的汽配价格垄断案件中,企业U2和D2也存在一个共同的控股股东或控制人,已有分析证明多个纵向一体化企业之间的价格或数量竞争结果等同于企业在上游或下游进行合谋(Reitman,1994;Alley,1997;Cunha and Sarmento,2014)。

三、基于结构化“合理原则”的经验分析

参与价格合谋的日本汽车部件企业在中国都不是上市公司,无法获取它们较为全面和连续的财务报表数据,加之各国反垄断机构没有发布这些企业所销售部件的具体价格和数量,只公开了竞价合谋发生的时间和参与者信息,因而很难对上述理论发现进行规范的计量检验。参照类似研究的方法(Lanzillotti,1996和2000;Porter和Zona,1999;Scott,2000),本文将按照反垄断经济学中的“结构化合理原则”,从股权关联、上下游产业赢利能力不对称和配件供应运营机制三个方面检验配件合谋发生的诱因和条件,进而分析部分一体化结构下价格合谋的反竞争效应是否存在。

(一)上下游股权结构不对称与主导企业利润转移的动因。如前所述,我国政府一直对跨国公司在轿车总装领域的投资实行严格的限制,即外资只能以合资的方式从事轿车的生产,且股权比例不能超过50%。2001年加入WTO后,我国政府只取消了对零部件生产领域外商投资的限制,对整车、发动机和变速箱等环节的外资股权比例仍旧采取最高50%的限制。因而,在我国轿车产业就形成了“部分一体化”的纵向组织结构:一家跨国公司以不同的股权比例同时参与多个具有“投入—产出”关系的上下游企业,为了获取价值链的利润最大化,提供核心技术和资源的跨国公司倾向以独资或绝对控股的方式参与上游部件经营,这就为他们实施利润转移提供了纵向组织条件。丰田、本田、日产和铃木等日本汽车公司在进入中国市场之际,都会将附属和参股的配件公司同步引入,形成相对封闭和稳定的配套体系,最终形成了在其他汽车产业大国少见的“多重多元”的纵向一体化模式。由于在上游部件企业中拥有资本的控制权,同时又是下游合资企业所需技术、工艺和产品的主要提供者,那么日方参与者就掌握了上下游企业的运营决策权,必然会通过部件价格的扭曲向上游企业转移利润,以实现价值链的收益最大化。在这一轮的反垄断调查中,大多数的涉事公司要么是丰田、本田等公司的子公司,要么在不同的层面存在股权交叉关系,而没有一家完全独立的非日资配件公司牵涉其间,这也从另一个方面证明了股权结构的作用。

表1 相关公司的股权结构和配套关系

资料来源:作者汇总而得。

(二)上下游业务的绩效差异与利润转移的现实条件。股权比例不对等只是利润纵向转移的结构前提,下游企业的盈利能力高于上游企业则构成了转移的现实条件。如表2所示,无论是需求低速增长的2005年,还是高速发展的2011年,整车制造的资金利税率和人均利税额都处于很高的水平,大部分部件企业则处于微利的状态。即使像广州三叶电机、天津爱三等市场占有率超过60%或者具有绝对垄断地位的企业,其各项经济指标也远远低于“一汽”丰田、广州本田等轿车合资企业,这为在具有股权关联的上下游企业之间实施利润转移提供了可能。

表2 部件和整车领域的盈利能力比较 单位:万元,%

资料来源:作者根据2006年和2012年《中国汽车工业年鉴》整理而得。

分析零部件企业绩效的变化,能从另一个方面说明参与纵向价格合谋或转移定价是影响这些企业利润的重要因素之一。“发改委”公布的资料显示,部件企业间的合谋发生在2001年-2010年,其中电装公司所获得的发电机和起动机的合同主要集中在2005年和2008年。根据《中国汽车工业年鉴》的数据可知,2002年之前,天津电装的销售收入变化不大,处于较为严重的亏损境地,随着其最大用户——“一汽”丰田在2005年以后规模的扩张,天津电装的经营状况得到极大的改善,销售收入从2004年2亿元快速增加到2008年的近10亿元,资金利税率从不到5%增加到12%以上,销售利润率也从2005年的5%提升到2008年的14%,远远超过同类企业的平均水平。爱三公司虽然在轿车喷油泵市场长期拥有很高的市场占有率,但是销售收入和利润均不稳定,2006年之前几乎都处于亏损的状态,参与了2007年和2009年的两次竞标合谋,获得丰田和本田的采购合同后,则从2005年亏损50万元转变为到2008年获利3 500万元。

(三)多维交叉持股的治理结构与参与者的默契合谋。对股权结构和上下游绩效差异的描述和分析,只能得到纵向关联企业进行利润转移的外在条件,就本文所分析的配件价格垄断协议案而言,利润转移是依托“公开透明”的价格竞标实现的,因此,合谋的重复发生和长期实施,还需上下游多个参与者的默契合作。显然,按照产业组织和反垄断经济学所构建的“合谋—背叛—处罚—稳定”机制设计路径,无法对该案件做出合意的解释,还需从日本企业集团特有的治理结构入手予以深入分析。

图4 日本警车和部件企业在我国的关系网络

交叉持股、纵向关联和金字塔式分包模式等组织架构为一体的企业集团或株式会社是日本汽车产业最为显著的治理特征。除了具有节省交易成本、协同创新和共同承担外部冲击等功效外,这一机制的重要作用就是用企业间协调代替市场间竞争。例如,丰田公司选择配件厂商的原则是:“最小化供应商的数量,建立长期的合作关系,拓展业务和共同成长”(Iyer等,2010),严格的技术标准是能否加入丰田供应网络的最重要条件,获得订单后还要接受“提交生产过程的信息、听取驻厂工程师的建议、安排客座工程师进修学习”等多项要求,并与组装厂一起提高供应链的绩效。为了实现这些目标,无论是部件企业还是总装企业,都倾向于通过拥有关联方的部分股权以获取介入和了解对方实际经营水平和状况的机会。

部件厂商承诺逐步降低成本是该体系的另一个特点。当OEM厂商开发出一个新车型时首先会向几十家具备一定资质的配件企业提供相关的技术信息和要求,经过6到12个月的反复评估,能够入围的企业数量只有初期的十分之一,这些企业还必须向丰田提供有效的证明(丰田也会查阅它们以往供应的绩效评分),说明他们能够在整个车型的生命周期中(一般为4到6年),不断地改进技术设计、节约成本,进入最终价格谈判或竞标环节的企业通常只有2家或3家。通过竞标形成的价格合同期限也只有一年,如果没有外在的冲击,第二年的部件价格会相应下调8%-15%(Lyer等,2010)。

上述分析表明,OEM和部件企业在产品的成本和价格方面并不存在严重的信息不对称,整车企业从稳定长期交易关系,提高整个生产体系的效率出发,也会对配件企业之间的一些策略性定价行为予以容忍乃至默许,因此部件企业之间合谋行为往往没有具体的原告(Ahmadjian和Joanne,2013)。

为了规避我国政府的股权比例限制对企业间关联交易的影响,日资企业还形成了一种更为复杂的网络型组织架构。日本的整车和配件公司会分别设立投资管理型的控股公司,专门负责协调各个子公司或合资企业在我国的经营活动。这种集股权投资、部件采购和业务管理为一体的混合网络结构,十分有利于价格信息的交流,也使纵向利润转移具有了横向单边支付的特点(Mendi,2009):下游的购买方默许上游多个供应商进行提高价格水平的合谋,一方面将下游的利润转移到某个配件企业,同时由于竞标合谋采取了轮流坐庄的方式,那些效率比较低的企业也会获得一定的订单,这就相当于高效率企业以牺牲多期垄断利润为代价,换取低效率企业长期参与合谋,这避免了“合谋—背叛—处罚—竞争”的重复对长期利润最大化的影响。因此,本文将横向价格合谋解释为纵向利润转移的一种工具。

四、纵向关联企业“内部”定价行为的反垄断执法困境

(一)股权关联企业间合谋行为的反竞争效应分析

1.侵害下游中方参与者利益。这是汽配价格合谋的间接后果之一,下游合资企业利润被转移给上游独资或日资控制的企业,必然导致下游中方参与者利益的减少。问题在于,由于总装企业的关键技术和核心工艺流程,尤其是品牌的标识和名称都来自跨国公司,50%对50%的股权结构只能赋予中方参与者名义上的对等控制权,该案例所涉及的配件都具有一定程度的产品专用和投资专用的特点,中方企业提供的资源十分有限,只能将配件的选择和定价权交由外方参与者,加之在合谋发生的这段时间,我国的轿车产业一直处于高度增长的状态,中方参与者能够从市场的增长而非成本节约中获取更多的利益。上述因素的共同存在,使得该案件最明显的受害者采取了“默许”的态度,这也是原告缺失的主要原因。

2.部分一体化结构的双重“圈定效应”。在本案例中,整车企业通过设定比较高的技术门槛,将集团外的非关联企业排斥在最后的竞价环节之外,这对上游配件企业而言,既减少了参与者增加对合谋稳定的不利影响,也使竞争性的配件企业没有生存的机会和空间。丰田、本田和日产等企业同时参与上下游两个环节的业务,配件价格合谋对他们而言只是利润的转移,为了获取利润最大化,在将配件销售给天津夏利和长安汽车等本土企业时,按照合谋价格进行结算,除了将自主品牌生产企业的利润转移给跨国公司控制的配件企业外,也会直接提高自主轿车产品的价格,使其在激烈的市场竞争中居于不利的地位,从而对下游产生了圈定效应。例如,丰田、本田和日产在我国的主要合作者包括一汽集团、东风汽车和广汽集团,后者的自主品牌如红旗、夏利等使用的是电装、津住等日资控制企业的配件,他们所需的发电机、变速箱等也来自于丰田、本田的合资企业,但夏利、红旗等产品在我国乘用车产业高速发展的阶段,并未得到有效的发展。

3.下游整车企业竞争弱化效应。本文将该案的实质定义为“基于横向价格合谋的纵向利润转移”,是从产业组织的逻辑出发对反垄断机关认定事实进行了合理推演,主要的原因还在于这种部分一体化的纵向治理模式不仅存在于日本跨国公司在我国的关联网络中,德国大众、美国福特、通用和韩国现代等公司,都在不同的层面建立了多个具有纵向“投入—产出”的合资或独资公司,跨国公司控制下的配套网络也已成为我国乘用车产业纵向一体化的一种主导模式,其中隐藏着纵向圈定、价格歧视和价格合谋的问题(时建中和马成豪,2014)。

(二)违法行为的经济效率分析与救助方式选择

我国的“发改委”、日本公平交易局、欧盟竞争局和美国司法部都对汽车配件价格合谋采取了处罚和宽恕相结合的措施,并没有提及如何防止这种行为重复发生。业内专家则认为,招标价格合谋、纵向价格限制和配件垄断专营等行为是汽车行业的长期潜规则,这一轮的反垄断执法有可能使这些行为从公开走向更加隐蔽。例如,当欧盟竞争机构在2002年认定意大利汽车产业的“区域专营”为非法后,制造商通过引进合法的最高价格限定和服务质量标准等新的手段,依旧实现了防止零售商转售和统一定价的目标(Zanarone,2009)。部分纵向一体化结构下的反竞争行为一直是反垄断执法的难点,原因在于“福利损失”的估算困难和补救措施边界模糊。

1.集团企业内部“协调式竞争”的福利损失评定。在图3的组织结构中,无论是横向的价格合谋还是纵向的利润转移定价都具有集团内交易的特点,日本汽车产业就是这种交易模式的典型代表。整车公司与配件企业之间具有“母子”公司的特点,不同供应商之间在主导企业的协调下组成了多种形式的“卡特尔”,由于这些“卡特尔”还兼具技术协同、产量分配、标准制定以及产业结构的政策目标,使得判断他们的反竞争效应面临着更多的困难。按照芝加哥学派反垄断专家的分析,纵向一体化公司除了具有消除双重加价的好处外,还有降低交易成本、刺激专用性投资和联合创新等益处。因此,对于这种集团内企业间的协调式竞争,日本的《限制垄断法》并未完全采用欧美反垄断法的“本身违法”原则,而是在赦免了大量卡特尔行为的前提下,以协调行为对竞争总效率的影响程度作为判断的依据(吴小丁,2006)。

集团内交易的大量存在给反垄断执法带来了许多挑战(于左,2007),母公司与子公司之间的合谋应该受《反垄断法》管辖的准则在美国已经有所松动,美国司法部倾向于按照控制权而非单纯的股权结构判定母子公司是否存在合谋行为。如果借鉴这一新的原则,在本文分析的配件竞标合谋中,作为电装和爱三控股股东的丰田公司也应受到反垄断机构的调查,从而将丰田从“受害人”的角色变为利益共同人,这就为反垄断机关了解和分析“内部竞拍机制”是否违法提供了依据。如果按照《反垄断法》传统模式,母子公司的纵向和水平交易关系被认定为企业内部的管理手段,不具有卡特尔的性质,就会使汽车行业存在的“潜规则”脱离法律的监管范围,合谋或类似行为必然重复发生。

2.关联企业竞标合谋行为的反垄断救助措施。《反垄断法》立法的目的和出发点并不在于对企业以往行为的处罚,而是防止和震慑违法行为的重复发生。就配件垄断案而言,一方面,部件价格竞标是日本企业集团内部“竞合”目标的制度安排,反垄断机构没有权力直接干预这种机制的设计和实施,只能在事后判断其是否违反了法律;另一方面,利润转移所依赖的纵向产业组织结构是我国政府股权管制政策的产物,反垄断机关也没有权力改变产业政策设立的相关条件。这两个问题的存在就为“合谋行为”的再现留下了隐患。那么如何避免和减少集团内部企业对合谋行为的“庇护”所引发的执法困境,应该成为设计汽车产业反垄断指南不可回避的问题。结合欧美各国相关案件的处罚经验和教训,可以从“行为救助”和“结构救助”两个方面入手,降低配件价格合谋和纵向利润转移对市场竞争的损害。所谓“行为救助”就是反垄断机构根据“本身违法”原则直接禁止具体的违法行为,具体到本文的配件垄断协议案件,虽然不能直接取消配件的价格竞标机制,但是可以制止不同企业之间通过行业会议和人员交叉任职传递有关的成本和投标信息,还可以要求具有股权关系的总装企业降低对竞标者资格的不当要求,使集团外的供应商有入围的机会,以增加竞价阶段的参与者数量。“结构救助”一般只针对滥用市场势力和纵向约束行为,但本文的分析表明,汽车配件价格合谋还具有纵向利润转移、部分圈定和排他等反竞争的后果,因此,我国的反垄断机关也可以借鉴欧美的经验,将部分一体化结构十分突出、集团内关联交易比重偏高的丰田、日产和本田等公司列为调查的对象,以他们在上下游领域的多重市场势力作为衡量支配地位的依据。在未来颁布的《汽车产业反垄断指南》中一定要设置结构性的救助措施,弱化或削弱跨国公司滥用市场势力实施价格歧视、纵向圈定或转售价格限制的组织条件。

当然,《反垄断法》只能在一定程度和层面上限制企业的违法行为,横向价格协议、转售价格限制、配件指定购买等行为,一直是我国汽车产业十分流行的游戏规则,使这些规制失效的有效途径是在减少不必要的政府干预(如取消对合资经营和股权比例的最低要求)的基础上,降低市场的进入壁垒,培育消费者的维权意识,以形成与大企业集团抗衡的力量。

五、结论

本文的理论模型分析和经验研究发现,我国汽车配件领域日本企业之间的竞标价格合谋具有利润转移和纵向圈定的效果,即股权关联公司之间的内部交易包含反竞争的潜在危害。经验分析还发现,这一合谋的重点在于避免对价格和产量的直接操纵,并借助我国汽车产业特殊的股权管理政策实现跨国公司纵向价值链利润最大化的目的。目前,按照执法程序,这一案件已经完结,但本文分析中所涉及的几个关键问题并未得到企业、反垄断机构、研究者以及其他利益相关者的一致认定。一个现实的原因就是执法过程的相对封闭性,如果说这种封闭性在甄别阶段有利于对企业形成威慑力的话,那么在案件审结和处罚后,向社会公布主要的事实和后果,特别是执法者判定企业违法行为的具体证据就显得尤为重要。另一个问题是对竞争领域某些反垄断行为的救助方式,在该案件已经审结两年后,执法者并未给出十分明确的“司法解释”。欧美各国反垄断法的实践证明这种“以罚代纠”、“以认罪代替处罚”的模式,对十分隐蔽的合谋行为不会产生持久的影响力,一定程度上反而会形成“合谋、获利、坦白、再合谋、再坦白……”的恶性循环。因此,《反垄断法》要发挥纠偏和预防的目的,需要与政府的产业组织、对外贸易等政策相结合,以削弱此类行为存在的治理机制和市场结构基础。

未来研究的重点是以即将出台的《汽车行业反垄断指南》为线索,对已经发生的案件进行比较研究,借助产业经济学和反垄断法的前沿方法,分析2008年以来我国竞争性领域反垄断执法理念变化的原因,以便为合意界定“政府—市场—企业”的界限提供证据。

主要参考文献

[1]李海舰, 原磊. 基于价值链层面的利润转移研究[J]. 中国工业经济, 2005, (6): 81-89.

[2]沈志渔, 王进猛. 转移定价导致了外资亏损吗?——一个实证检验的结果[J]. 首都经济贸易大学学报, 2009, (6): 62-68.

[3]时建中, 马成豪. 欧美反汽车配件销售领域垄断行为的执法经验及对我国的启示[J]. 中国价格监督与反垄断, 2014, (9): 23-29.

[4]王进猛, 茅宁. 在华外资企业为什么大面积亏损[J]. 世界经济, 2008, (1): 23-35.

[5]吴小丁. 反垄断与经济发展—日本竞争政策研究[M]. 北京: 商务印书馆, 2006.

[6]于左. 企业集团引发的反垄断难题[J]. 中国工业经济, 2007, (12): 53-60.

[7]Ahmadjian C L, Oxley J E. Vertical relationships, hostages, and supplier performance: Evidence from the Japanese automotive industry[J]. The Journal of Law, Economics, &Organization, 2013, 29(3): 485-512.

[8]Butz D A, Kleit A N. Are vertical restraints pro-or anticompetitive? Lessons from interstate circuit[J]. The Journal of Law and Economics, 2001, 44(1): 131-160.

[9]Cabral L M B.Collusion theory: Where to go next[J]. Journal of Industry, Competition and Trade, 2005, 5(3): 199-206.

[10]Cunha M,Sarmento P. Does vertical integration promote downstream incomplete collusion? An evaluation of static and dynamic stability[J]. Journal of Industry, Competition and Trade, 2014, 14(1): 1-38.

[11]Feuerstein S.Collusion in industrial economics-A survey[J]. Journal of Industry, Competition and Trade, 2005, 5(3-4): 163-198.

[12]Green E J, Porter R H. Noncooperative collusion under imperfect price information[J]. Econometrica, 1984, 52(1): 87-100.

[13]Iyer A,Seshadri S,Vasher R.Toyota’s supply chain management: A strategic approach to toyota’s renowned system[M]. NewYork: McGraw-Hill Press, 2009.

[14]Lanzillotti R F. The great school milk conspiracies of the 1980s[J]. Review of Industrial Organization, 1996,11(4): 413-458.

[15]Mendi P. Backward integration and collusion in a duopoly model with asymmetric costs[J]. Journal of Economics, 2009, 96(2): 95-112.

[16]Nocke V,White L. Do vertical mergers facilitate upstream collusion?[J]. American Economic Review, 2007, 97(4): 1321-1339.

[17]Porter R H,Zona J D. Ohio school milk markets: An analysis of bidding[J]. The Rand Journal of Economics,1999, 30(2): 263-288.

[18]Posner P A.Antitrust law(2nd ed. )[M]. Chicago: The University of Chicago Press, 2001.

[19]Reitman D.Partial ownership arrangements and the potential for collusion[J]. The Journal of Industrial Economics, 1994, 42(3): 313-322.

[20]Riordan M H.Anticompetitive vertical integration by a dominant firm[J]. The American Economic Review, 1998, 88(5): 1232-1248.

[21]Scott Jr F A. Great school milk conspiracies revisited[J]. Review of Industrial Organization, 2000, 17(3): 325-341.

[22]Stigler G J. The theory of economic regulation[J]. The Bell Journal of Economics and Management Science, 1971, 2(1): 3-21.

[23]Zanarone G.Vertical restraints and the law: Evidence from automobile franchising[J]. The Journal of Law and Economics, 2009,52(4): 691-700.

(责任编辑石头)

Vertical Structure and Paradox Analysis of Input Goods Bidding Collusion:Some Reflections on “Monopoly Agreement” Case of Japanese Auto Parts Enterprises

Bai Rangrang

(SchoolofManagement,FudanUniversity,Shanghai200433,China)

Abstract:Price collusion and price discrimination dominated by multinational enterprises have been investigated and punished by China’s antitrust authorities since 2013. Based on Japanese auto parts companies’ price bidding collusion case, this paper models the behavior of inputs price collusion and transfer pricing inside these enterprise groups under vertical equity-related structure. Comparative static analysis shows that price bidding collusion between affiliated enterprises does not align with the goal of “profit maximization”. Actually, the collusion just acts as a tool for multinational enterprises as real controllers to transfer profits from downstream vehicle joint ventures to their upstream parts companies in the background of asymmetric equity ratio and profitability between downstream and upstream firms. This paper confirms the desirability of profit transfer hypothesis from the perspectives of equity ratio and enterprise operation modes, and also deep analyzes the real contradictions faced by structure-conspiracy rules by the combination of the relationship between market structure and profits in main market segments. It provides the main policy recommendations that antitrust legislation in Chinese automobile industry should involve from “behavior punishment” to “regulation intervention”, more evidence supported by industrial organization analysis should increase appropriately to improve the scientific level of law enforcement, and the principle of reasonable presumption should be more used to avoid inadequate intervention on enterprise behavior.

Key words:monopoly agreement; price bidding; automobile industry; profit transfer; vertical relation

DOI:10.16538/j.cnki.jfe.2016.05.010

中图分类号:F038.2;D920.5

文献标识码:A

文章编号:1001-9952(2016)05-0111-12

作者简介:白让让(1967-),男,陕西长安人,复旦大学管理学院副教授。

基金项目:国家自然科学基金项目(71273061);教育部人文社会科学研究一般项目(12YJA630003)

收稿日期:2015-09-30