房价上涨挤压了我国企业的出口能量吗?*

2016-05-24王乃嘉

刘 斌,王乃嘉

(对外经济贸易大学 中国WTO研究院,北京 100029)

房价上涨挤压了我国企业的出口能量吗?*

刘斌,王乃嘉

(对外经济贸易大学 中国WTO研究院,北京 100029)

摘要:房价过快上涨会对整个社会经济带来全方位的影响。学术界和政府决策者虽然都已经认识到了房价上涨对生产性投资、企业创新、企业家行为和企业融资的影响,但对房价上涨与企业出口之间的内在关联却没有加以足够重视。那么,房价上涨与企业出口表现之间的关系又如何呢?文章利用35个大中城市的出口企业数据,运用Heckman两阶段模型估计房价上涨对企业出口表现的影响。结果发现:(1)房价上涨增加了企业出口数量,但不利于出口产品种类的增加、技术复杂度的提升以及出口市场的拓展,总体上降低了企业出口金额;(2)房价上涨对不同类型企业具有异质性影响,其对中小企业、民营企业和加工贸易企业的负面影响更为突出;(3)房价上涨影响企业出口的内在机制是,房价上涨通过影响企业用工成本、融资约束、研发投入和劳动力流动性挤压了企业的出口能量。文章为我们更加全面地认识房价上涨的社会影响提供了启示,也为政府应对当下的企业出口困境提供了借鉴。

关键词:房价上涨;集约边际;扩展边际;企业出口;内在机制

一、引言

我国从1998年开始实行商品住房改革,房地产市场在过去十几年间经历了一段繁荣发展的时期,1998-2014年我国商品住房销售面积年均增速达到23%。出于投机套利等动机,大量热线流入房地产市场,全国各地房价出现了非理性上涨。在这段时期内,全国平均房价的上涨幅度为3倍左右,而一线城市则达到4.7倍。房地产泡沫不断推高房地产业的投资回报率,2004年房地产企业的利润率首次超过工业企业,且此后两类企业的利润率差距进一步扩大。即使在2012年房价上涨率“仅有”6%的情况下,房地产企业的利润率依然是工业企业利润率的2倍左右,两者仍然存在较大的利润“剪刀差”。在企业逐利天性的驱使下,我国35个大中城市中,50%以上的上市工业企业拥有房地产业务。如果出口企业更多地关注并投资房地产市场,势必会影响到其主营业务。在商务成本和劳动力成本大幅上涨的背后,高房价均在其中扮演了重要角色。国内经营成本和劳工成本的上涨严重挤压了企业的出口能量,并在一定程度上已经成为导致我国出口产品竞争力下滑的重要原因。可以说,房价上涨对出口的影响已经到了不能忽视的地步(李春顶,2012)。

从房价上涨的挤出效应来看,Paul(1992)基于内生性增长模型的研究表明,当泡沫依附于房地产等非生产性资产时,投机性泡沫会对生产性投资产生一定的挤出效应,从而不利于企业的生产活动;Miao和Wang(2014)进一步研究发现,企业受资产泡沫的吸引,将有限资金投入到有泡沫的部门,当存在泡沫的生产部门(如房地产业)不具有技术外溢效应时,这种投资转移对创新的抑制将会对经济增长产生负面影响。另外,房价持续上升还增加了人们投资房地产的动机,当投资房地产的回报率超过一般的投资回报率时,其他投资将会被挤出。王敏和黄滢(2013)从投资动机的角度进行分析,认为房价上涨会扭曲企业家行为,可能会使其更关注短期投资回报而减少对管理和创新的投入;王文春(2014)运用1999-2007年中国35个大中城市规模以上工业企业数据研究发现,房价上涨越快,当地企业创新的倾向越低。

然而,另一部分学者却认为房价上涨有助于企业生产能力的提高。Miao和Wang(2014)的研究表明,房地产市场的泡沫会提高企业抵押品(如企业拥有的房产和土地)的价值,进而促使企业扩大投资规模。Chaney等(2010)认为房价上涨缓解了企业的融资约束,此时企业不仅扩大了自身的投资规模,资本分配和投资效率也会随之提高,从而引起全要素生产率(TFP)的增长。范红忠和周启良(2014)运用35个大中城市数据研究发现,我国不完善的市场机制和房地产行业的垄断性导致了出口贸易的过度膨胀。*当然,该文的关注点主要是我国的市场机制问题,而并没有过多涉及房价上涨对企业创新和生产成本的影响,且该文的样本采用了较为宏观的城市面板数据,因而其结论的稳健性有待进一步验证。

综上所述,目前大多数文献关注房价上涨对企业生产、研发和融资的影响,但鲜有文献对房价上涨与企业出口表现的相关性进行深入分析,本文试图填补这一空白。鉴于此,本文从企业出口的扩展边际(是否出口、出口产品种类和出口市场范围)和集约边际(出口技术复杂度、出口产品价格和出口产品数量)的视角分析房价上涨与企业出口的内在关联,并从企业异质性角度分析房价上涨对不同类型企业(企业规模、所有制和贸易方式)影响的差异性。在此基础上,本文从企业用工成本、融资约束、研发与劳动力流动性等视角对房价上涨影响企业出口的机制作了进一步的探索性分析。本文的贡献主要体现在:(1)在研究视角上,将房价上涨的影响拓展到企业出口行为上,并对其影响机制进行了较为细致的分析,为解释中国企业的出口困境提供了另一种视角的解读;(2)为房价上涨挤压企业的出口能量提供了实证证据,并给出了房价上涨对不同类型企业具有异质性影响的实证检验。

二、机制分析与研究假说

(一)一般性影响的机制分析

是什么因素影响了企业的出口行为呢?传统贸易理论认为贸易依赖于要素禀赋,新贸易理论则强调规模经济的重要性,新新贸易理论则坚持生产率是企业出口的决定性因素。事实上,无论是传统贸易理论,还是新贸易理论,抑或是新新贸易理论,均不否认是企业生产成本决定了企业的出口行为和出口表现。而企业生产成本不仅取决于劳动力成本、要素配置、研发创新和融资水平,而且取决于企业家经营能力。遵循这一思路,房价上涨对企业出口行为和出口表现的影响主要体现在以下三个方面:

1.房价上涨→劳动力成本和人力资源配置→企业技术进步

首先,房价上涨推高了企业用工成本。企业技术进步需要高技术人才和高技能劳动力,随着房价上涨,劳动者收入预期增加,高技能劳动力成本提高,企业预期收益下降,进而使得企业采用高技术生产的倾向降低(Acemoglu,1997;张涛和张若雪,2009)。其次,房价上涨导致人力资源和产业需求的错配。房价上涨对制造业存在明显的“产业转移效应”,制造业企业倾向于将生产厂房向郊区和周边城市等商务成本较低的地区转移。然而,高房价限制了劳动力流动,房价较高的一二线城市的中心地区聚集了更多的高技能劳动力,这使得房价较低地区的高技能劳动力存在供给短缺,进而使区域间人力资源产生了错配。厂商不得不选择与当地人力资源禀赋相符的技术,这样就造成了企业效率损失(Acemoglu,1999)。因此,从劳动力成本和人力资源配置的角度来看,房价上涨不利于企业技术进步。

2.房价上涨→融资约束→企业技术进步

国内企业投资房地产一般面临较大的融资约束。《中国房地产统计年鉴(2007)》的数据显示,50%以上的房地产投资资金来自于商业银行贷款。房价上涨使得企业将更多的银行贷款投入到房地产市场,进而产生对研发投入的“挤出效应”(King和Ferguson,1993;Miao和Wang,2012)。尽管房价上涨能够提升土地价值,这在一定程度上缓解了企业的融资约束,但由于企业技术水平的提高更多地依赖于长期外部融资,且投资周期长,短期回报率低。在企业追逐房地产业高额回报的背景下,研发创新活动所需要的长期融资得不到保障(Chaney,2005;王文春,2012)。因此,房价上涨所引致的融资约束会阻碍企业的技术进步。

3.房价上涨→企业家精神→新产品开发与出口市场开拓

企业家精神的本质主要体现在创新性、开创性和冒险性三个方面(Miller,1983)。*创新性指的是企业研发新产品或者改变现有产品以满足现在或者将来市场需求的能力;开创性指的是企业通过向市场输出新产品、新服务或者新技术以打败竞争者的能力;冒险性指的是企业愿意进行商业冒险或者实施具有不确定性结果的策略,其目的是谋求更大的经济利益。在企业追求利润最大化目标的驱使下,制造业企业通常具有更大动机去投资房地产(王敏和黄滢,2013),进而扭曲了具有创新、创业与冒险动机的企业家精神。具体而言,在创新性和开创性方面,房价上涨导致企业家失去了对新事物、新技术、新人才与新产品的探索欲望,丧失了创新与创业所需要的“创造性破坏”的能力和动机,进而阻碍了企业创业和产品创新;在冒险性方面,企业家精神在一定程度上决定了企业的生产边界和市场边界,房价上涨导致企业家因过于追求短期利益而丧失了开拓新市场的决心和魄力。因此,房价上涨扭曲了企业家精神,阻碍了新产品的开发和出口市场的开拓。

综上所述,我们提出了关于房价上涨与企业出口表现的研究假说如下:

假说1:房价上涨增加了劳动力成本,导致人力资源错配,加剧了企业融资约束,扭曲了企业家精神,进而阻碍了企业技术进步、新产品开发和出口市场的开拓。

(二)异质性影响的机制分析

房价上涨对企业出口的影响并不完全相同,其影响程度具有较为明显的企业特征差异性。企业规模和贸易模式是企业典型的异质性特征,而所有制则是带有鲜明“中国特色”的企业“身份”,不同规模、所有制和贸易模式对房价上涨的反应程度明显不同。

1.企业规模的视角。首先,相比于大型企业,中小企业受到房价上涨所导致的融资约束更为严重。中小企业自身内源融资能力有限,主要依赖于外源融资。如果中小企业将有限资金投入到房地产市场,那么企业的生产运营资金将受到挤占而形成融资约束,而融资约束对出口的负向效应已得到了许多学者的证实。其次,中小企业的企业家所扮演的角色不仅仅是管理者,同时也是企业的“灵魂”,他们自身的影响力和决断力在企业运营中具有重要作用。房价上涨导致企业家精神的扭曲和缺失,因此企业管理者进而丧失了创新与创业的动力。最后,中小企业更多的是劳动密集型企业,房价上涨所导致的劳动力成本上升对于中小企业更为“敏感”,劳动力成本提高势必会削弱企业的出口竞争力,对中小企业造成更大的负向影响。

2.企业所有制的视角。房价上涨对民营企业出口的负向效应更大。一方面,民营企业受到房价上涨所导致的融资约束更为严重,由于体制性原因,与国有企业预算“软约束”相比,民营企业更多地受到预算“硬约束”,融资约束已经成为民营企业发展所面临的最大障碍。房价上涨所导致的有限资金转移加剧了民营企业的融资约束,进而影响了其出口表现。另一方面,与中小企业相同,企业家精神在民营企业中的作用不言而喻。与国有企业的体制性决策不同,民营企业家是企业的“轴心”。房价上涨在一定程度上扭曲了民营企业家的创新与创业精神,进而降低了民营企业的出口竞争力。

3.贸易方式的视角。房价上涨推高了当地的工资水平,劳动力成本上涨对不同贸易模式企业的影响程度却并不相同。我国加工贸易企业参与全球化生产主要依赖于劳动力成本优势。相比于一般贸易,加工贸易对劳动力成本的依赖程度更强。例如,来料加工贸易的投入相对单一,基本以简单劳动为主,其唯一利润来源是国外进口商的加工组装费,房价上涨带来工资水平的提升,使得这种贸易方式几乎没有规避成本上升的余地。因此,相比于一般贸易,加工贸易对工资水平上涨的敏感程度更高,因此其受到房价上涨的负向冲击也会更加明显。

综上所述,我们提出了关于房价上涨对不同类型企业具有异质性影响的研究假说如下:

假说2:房价上涨对中小企业、民营企业和加工贸易企业出口的负向影响更为明显。

三、计量模型、变量处理与数据说明

(一)计量模型的建立

由文献和机制分析可知,房价上涨会对企业出口表现产生重要影响。由于数据样本中存在大量非出口企业,如果将非出口企业忽略,则会导致样本选择的偏差。Heckman两阶段模型可有效解决这一问题。我们将房价上涨对企业出口行为的影响分为两个阶段:第一阶段是企业出口决策的Probit模型;第二阶段是企业出口表现模型。第一阶段的企业出口决策模型为:

(1)

其中,下标c、i、j和t分别表示城市、企业、行业和年份;被解释变量expdumcijt表示企业出口的虚拟变量,当企业i在第t期的出口交货值大于0时取值为1,否则为0;housepriceratect表示该城市住房价格增长率;Controlsijt代表控制变量,vc、vj和vt分别表示地区、行业和时间固定效应,εijt为随机扰动项。第二阶段的企业出口表现模型如下:

expijt=(β0+β1housepriceratect+βControlsijt+vj+vt+vc+εijt)

(2)其中,expijt代表企业出口表现。其他控制变量选择与第一阶段相同。在Heckman第二阶段模型中,我们引入逆米尔斯比率Imrijt(InverseMill’sRatio),用于克服样本选择性偏差。

(二)内生性问题及其处理

本文的计量模型可能存在内生性问题,这主要是因为房价上涨和企业出口表现共同受制于其他因素,如政策原因。另外,企业技术水平较高的地区,其工资水平也会更高,这在一定程度上会推高房价,从而使得本文的解释变量和被解释变量之间出现反向因果关系。为了尽可能地降低估计的偏误,我们使用工具变量克服内生性问题。具体来说,本文选择大饥荒时期人口死亡率的倒数和滞后一期的房价作为房价上涨的工具变量。首先,大饥荒时期的人口死亡率在一定程度上反映了该地区的生存环境和政治生态(范子英和孟令杰,2005;徐现祥等,2007;盛丹和王永进,2010)。人们更倾向于在社会发展比较稳定的地区安居乐业,因此生产环境能够对该地区房价产生显著影响,且这种影响具有明显的时间持续性和路径依赖性。另外,本文采用的大饥荒时期的死亡率是历史变量,与当期企业出口表现之间并不存在明显的相关性。其次,房价上涨的影响具有明显的滞后效应,因此上一期房价会对本期房价上涨率产生显著影响。

(三)变量说明

1.房价上涨率。本文的房价上涨变量使用房价增长率表示,具体计算公式如下:

housepriceratect=(housepricect-housepricec(t-1))/housepricec(t-1)

(3)

其中,housepricect表示c地区在t时期商品房销售的平均价格。

2.企业扩展边际和集约边际。异质性企业贸易理论的一个重要实证应用就是将出口贸易分解为扩展边际与集约边际,认为一国贸易增长可沿着扩展边际和集约边际实现(Melitz, 2003)。本文将扩展边际分解为企业是否出口、出口产品种类和出口市场范围等维度(Helpman等,2007),将集约边际分解为出口产品价格、出口产品数量和出口产品技术复杂度等维度。各指标的具体测算方法如下:

(1)企业扩展边际(企业是否出口、出口产品种类和出口市场范围)。企业是否出口指的是企业在样本期内是否存在出口行为,出口交货值大于0则取值为1,否则为0;出口产品种类定义为企业i在第t年出口的HS8位数下产品种类之和;出口市场范围定义为企业i在第t年的出口目的地数量之和。

(2)企业集约边际(出口产品价格、出口数量和出口产品技术复杂度)。出口产品价格定义为企业i在第t年所有出口产品价格的加权平均值;出口数量定义为企业i在第t年所有出口产品的数量之和。

Hausmann等(2007)以一国(或地区)的劳动生产率来反映该国的技术水平,测定出口贸易技术复杂度的关键是测算每一类产品的劳动生产率。现有研究均假定同一类产品在不同国家(或地区)的劳动生产率都是相同的,但不同类产品的劳动生产率是有差异的。如果某类产品在高收入水平的国家生产,那么与该产品相关的劳动生产率水平也就越高。本文采用各国各类出口产品所占比重作为该国人均收入的权重,以此来测算该产品的出口技术复杂度,计算公式如下:

(4)

(四)数据说明

由于受到中国海关进出口企业数据库中的样本时间所限,本文的数据样本范围设定为2000-2006年,这是当前绝大多数同类文献常用的数据,该数据虽然不是最新的,但足以分析本文所关注的问题。该数据范围恰到好处,既反映了中国加入WTO后贸易结构的巨大变迁,也反映了那个时间段内我国房价上涨的典型事实。

本文的计量分析是通过地区维度数据和企业维度数据进行对照实现的。本文使用的数据主要来源于《中国房地产统计年鉴》、中国工业企业数据库和中国海关进出口企业数据库。其中,房价上涨率的数据来源于1998-2007年《中国房地产统计年鉴》。本文选取的35个大中城市包括4个直辖市、26个省会城市和5个计划单列市。*35个大城市分别是上海、北京、深圳、广州、厦门、宁波、杭州、南京、成都、天津、青岛、石家庄、大连、南宁、福州、重庆、乌鲁木齐、西安、武汉、贵阳、哈尔滨、合肥、昆明、郑州、济南、太原、南昌、呼和浩特、长沙、沈阳、长春、兰州、西宁、海口和银川。

计算产品价格和数量等指标的原始数据来自于中国海关进出口贸易数据库。工业总产值、从业人数、固定资产净值年平均余额、企业开业时间、国有实收资本和外商实收资本等数据来自于中国工业企业数据库。企业出口表现与控制变量的数据来源于两个不同的数据库,因而本文数据处理的一项重要任务是将中国工业企业数据库与中国海关进出口贸易数据库进行对接。本文的对接方法参照了田巍和余淼杰(2013)以及刘斌等(2015)的研究。考虑到中国工业企业数据库存在指标缺失和指标异常等问题,本文删除了不符合会计原则和关键指标缺失的观测值。由于本文的研究对象是35个大中城市,因此只选取了位于这些城市的企业样本的数据。本文最终得到32 532家企业数。

四、计量结果及其解释

(一)房价上涨对企业出口表现的影响

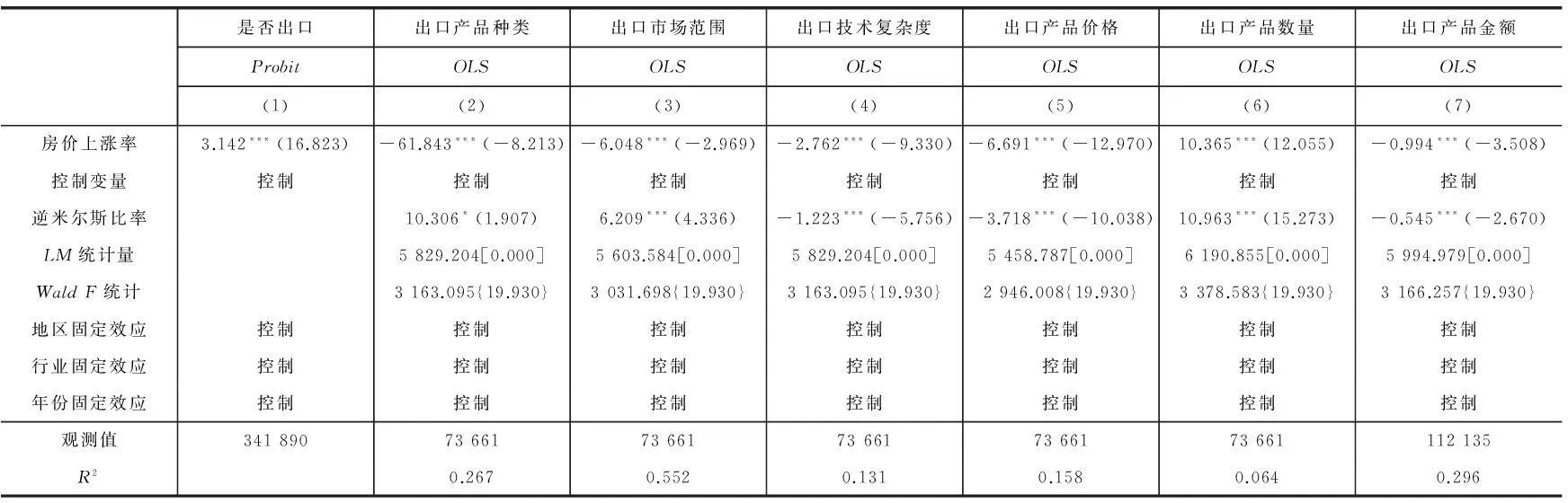

表1报告了Heckman两阶段回归结果。列(1)-列(3)报告了房价上涨与扩展边际(是否出口、出口产品种类和出口市场范围)的回归结果。列(4)-列(6)报告了房价上涨与集约边际(出口产品价格、出口产品数量和技术复杂度)的回归结果。列(7)报告了房价上涨与出口金额的回归结果。

从扩展边际来看,列(1)中房价上涨率的估计系数显著为正,这表明房价上涨增加了企业选择出口的可能性。这与预期并不一致,其原因在于:一方面,房价上涨所导致的融资约束可能降低了企业出口的可能性;另一方面,企业通过出口可以有效地缓解企业的融资约束,这就增加了企业选择进入出口市场的动机。企业出口可以通过获取现金流动的便利性、规避国内营商环节的不确定性、分散市场风险和发送企业资质信号等渠道来缓解企业的融资约束。列(2)报告了房价上涨对企业出口产品种类的影响,估计结果显示,房价上涨不利于出口产品种类的提升。由于出口产品种类在一定程度上能够反映企业的创新能力(Besedes和Prusa, 2007),因此这一计量结果说明房价上涨可能会对企业研发和创新产生负向影响。列(3)报告了房价上涨对企业出口市场范围的影响,估计结果显示,房价上涨对企业出口市场范围的影响显著为负,这说明房价上涨不利于企业出口市场范围的扩张。

从集约边际来看,列(4)报告了房价上涨对企业出口产品技术复杂度的影响,估计结果显示,房价上涨率的系数显著为负,这表明房价上涨对研发投资的“挤出效应”和对高技能劳动力成本的提高效应在一定程度上阻碍了产品技术复杂度的提升。列(5)报告了房价上涨对企业出口产品价格的影响,估计结果显示,房价上涨对出口产品价格的估计系数显著为负,其原因在于:生产成本的提高和企业技术进步均会对产品价格产生重要影响,但房价上涨引致的技术下降效应明显大于商务成本和用工成本的上涨效应。列(6)报告了房价上涨对企业出口产品数量的影响,估计结果显示,房价上涨对出口产品数量的估计系数显著为正,这说明房价上涨增加了企业的产品出口数量。

从总效用来看,列(7)报告了房价上涨对企业出口金额的影响,房价上涨的估计系数在10%显著性水平上为负,这说明房价上涨不利于出口金额的提升,即房价上涨对出口产品价格的负面作用明显大于房价上涨对出口产品数量的正向影响。

综上所述,房价上涨挤压了企业的出口能量,减少了企业出口产品种类,限制了企业出口市场的开拓,导致企业更多地选择低技术和低价格的产品出口,这一结论在以往研究中并未发现。考虑到出口目的地的GDP可能会对企业出口表现产生影响,本文进一步引入出口目的地的GDP作为控制变量,估计结果显示(限于篇幅,未报告结果),上述基本结论并没有发生根本性改变。

表1 Heckman两阶段估计结果

注:( )内数值为纠正了异方差后的t统计量;*、**和***分别代表10%、5%和1%的显著性水平。下同。

(二)工具变量回归

本文使用大饥荒时期的人口死亡率和滞后一期的房价作为工具变量以克服内生性问题。表2报告了两阶段最小二乘法的估计结果,与上文的估计结果完全一致。Kleibergen-PaaprkLM统计量和Kleibergen-PaapWaldrkF统计量的结果在10%显著水平上拒绝了“工具变量识别不足”以及“工具变量是弱识别”的零假设,这说明本文选取的工具变量是合理的。

表2 基于工具变量回归的估计结果

注: [ ]内数值为相应统计量的P值;{ }内为Stock-Yogo检验10%水平上的临界值;Kleibergen-PaaprkLM用来检验工具变量与内生变量的相关性,若拒绝零假设,则说明选取的工具变量合理;Kleibergen-PaaprkWaldF用来检验工具变量是否为弱识别,若拒绝零假设,则说明选取的工具变量合理;估计模型中控制变量的选取与上表均相同。

五、基于企业异质性和加入WTO视角的拓展分析

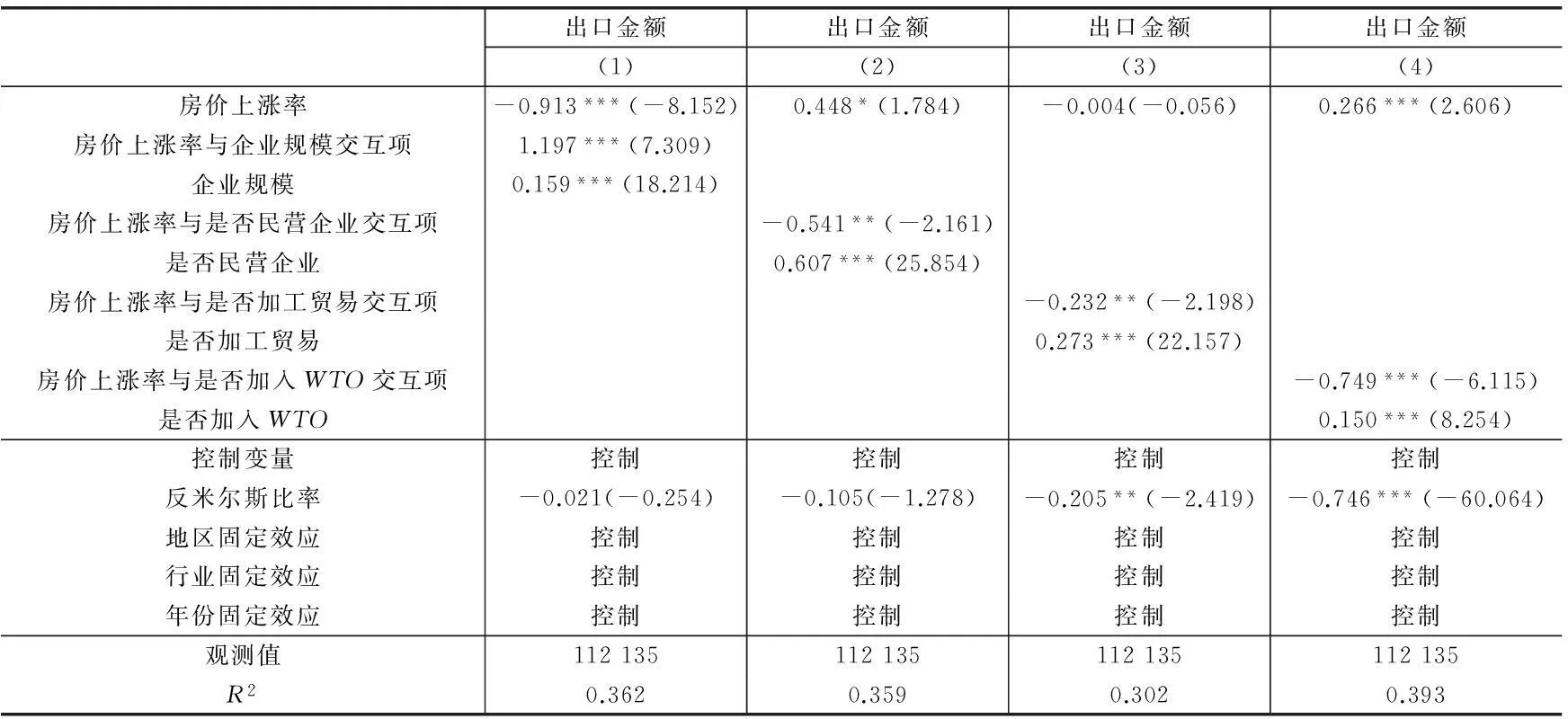

进一步地,我们考虑企业规模、企业所有制、贸易方式和加入WTO等因素的影响,分别在计量模型中加入上述变量的交互项。各个新增变量的描述如下:

企业规模变量根据同年份同城市中企业的相对规模来确定,其理由在于:企业贷款主要来源于该城市的银行分支机构,因此同一城市中的其他企业是其主要竞争对手(王文春,2014)。鉴于此,首先对同年份同城市的企业工业总产值从小到大进行排序,然后用企业排名除以该年份城市的企业总数,这样得到的比值是介于0与1之间的企业规模变量。排名超靠前的企业表明规模越小,其比值越接近于0,而对于规模越大的企业来说,该数值越接近于1。

所有制变量的设定如下:民营企业取值为1,其他类型企业取值为0。贸易方式变量的设定如下:加工贸易取值为1,其他贸易取值为0。加入WTO变量的设定如下:中国加入WTO之前取值为0,之后取值为1。

表3 基于企业异质性和加入WTO视角的回归结果

表3的估计结果显示,房价上涨率与企业规模交互项的估计结果系数显著为正,这说明企业规模越小,其受到房价上涨的负向影响就越大。可能的原因在于:相比于大型企业,中小企业将有限资金投入到房地产市场,这无形中挤占了其较为有限的生产运营资金,进而造成其受到更为明显的融资约束,而且中小企业对劳动力成本上涨等因素的反应也更为敏感。

房价上涨率与是否民营企业的交互项系数显著为负,这表明房价上涨对民营企业出口的负向影响更为明显。正如前面的机制分析所言,相对于国有企业和外资企业,民营企业受到房价上涨所导致的融资约束影响更大,且房价上涨更容易扭曲民营企业家的创新与创业精神,降低企业出口的动力。

房价上涨率与加工贸易交互项在5%的水平上显著为负,这表明房价上涨对加工贸易企业出口的负面影响更为明显。由于加工贸易企业规避劳动力成本上升的能力比一般贸易企业要更差,企业面对房价上涨进行灵活调整的空间更小,因此加工贸易企业的出口金额受房价上涨的影响更为明显。

房价上涨率与是否加入WTO变量交互项的估计系数显著为负,这表明加入WTO后,企业出口受到房价上涨的负向影响更为明显。中国加入WTO之际恰逢国内商品住房改革的起步阶段。加入WTO意味着中国全面融入全球生产体系,之后国内企业面临更为激烈的市场竞争环境,房价上涨对企业生产成本的增加效应和对企业融资的约束效应被显著放大。这一估计结果也符合本文的判断,而更深层次的关系还有待于进一步探究。

六、对内在机制的进一步探讨

(一)计量模型的拓展与变量说明

由于房价上涨可以通过劳动力成本、人力资源配置、融资约束和企业家精神四种渠道影响企业出口表现。为验证这四种机制,本文将企业用工成本、融资约束、研发投入、劳动力流动性和企业家精神作为因变量,房价上涨作为自变量,建立计量模型如下:

Varit=β0+β1housepriceratect+βControlsit+vj+vt+vc+εijt

(5)

其中,Varit代表上述因变量,Controlit表示控制变量。在控制变量的选择上,根据相关文献(叶林祥等,2011;傅晓霞,2012;Wang等,2012;邓可斌和曾海舰,2014),企业规模、全要素生产率、资本强度以及企业所有制对于企业用工成本、融资约束和研发投入具有明显影响,因此本文将这些影响因素作为控制变量加入计量模型。vj、vt和vc表示行业、时间和地区固定效应。限于数据可获得性,企业研发强度的样本范围为2001年、2005年和2006年。用工成本和融资约束的样本区间与前面一致。企业用工成本变量采用本年应付工资总额与全年平均从业人数之比表示;企业研发强度使用研究开发费与工业总产值之比表示;融资约束指标的计算与前面一致。

需要说明的是,由于样本企业平均每年只有约15.6%的企业有新产品产出,直接将新产品产值加入回归可能会造成偏误,因此本文借鉴王文春(2014)的研究,运用企业是否有新产品产出作为企业研发创新的指标,并建立出口企业新产品产出的Probit模型如下:

(6)

其中,因变量为企业是否有新产品产出的哑变量,newproit取值为1表示有新产品销售,newproit取值为0则代表无新产品销售。固定效应和控制变量的计算与前面一致。由于缺少2001年和2004年的新产品销售额数据,因此样本期间设定为2000年、2002年、2003年、2005年和2006年。

由于无法运用企业层面数据度量劳动力的流动性,本文退而求其次,运用“中国市场化指数”中省份层面的劳动力流动性指标来探究房价上涨对该地劳动力配置的影响。为了与35个大中城市所在省份保持一致,本文将西藏自治区的数据剔除,共获得210个观测值。借鉴孙文凯等(2011)的研究,将城镇登记失业率、人均GDP增速、市场化指数、人均收入水平和城镇化率作为控制变量。

(二)计量结果及其解释

表4分别报告了运用OLS和Probit估计的结果。从劳动力成本来看,列(1)中房价上涨率的估计系数显著为正,这表明房价上涨促进了人均工资的上升。由于房价上涨使物价水平上升,并且提高了工人对收入的预期,因此工资水平也会上升。

从融资约束和研发强度来看,列(2)中房价上涨率的估计系数显著为正,列(3)中房价上涨率的估计系数显著为负,这表明房价上涨增加了企业的融资约束。由于房价上涨推高了房地产业的投资回报率,工业企业在房地产业高利润率的“驱使”下就更可能投资房地产,进而挤占了企业用于生产性投资的现金流,从而增加了企业的融资约束。

从企业家精神来看,列(4)中房价上涨的估计系数显著为负,这说明房价上涨使企业创新的可能性降低了。创新动力的缺失一方面是由于房价上涨挤压了企业的研发投入资金,另一方面则是由于房价上涨扭曲了企业家精神,使得企业高层失去了创新动力。企业家精神的另一个重要体现是企业家的冒险性,这一结论在前面已得到证实,房价上涨对企业出口市场范围产生了不利影响,这在一定程度上说明房价上涨使得企业家失去了开拓市场的精神。

表4 房价上涨影响出口表现的内在机制检验(一)

与上表不同的是,劳动力流动性指标是地区指标,因此,我们接下来将直接运用地区层面数据进行估计。表5报告了房价上涨对劳动力流动性的回归结果,其中,房价上涨的估计系数在10%显著性水平上为负,这表明房价上涨不利于该地区劳动力资源的流动,在一定程度上造成了该地区劳动力资源的“错配”。

表5 房价上涨影响出口表现的内在机制检验(二)

七、结论与政策建议

房地产业关系到国民经济的健康稳定。然而,受到投机和预期的影响,房价在一段时期内出现了非理性上涨,并形成了房地产泡沫。房价过快上涨加剧了企业融资约束,增加了劳动力成本,导致了人力资源错配,扭曲了企业家精神,进而影响了企业的出口表现。本文在现有文献的基础上,利用35个大中城市的工业企业数据,运用Heckman两阶段模型分析房价上涨对出口表现的影响,结果显示:房价上涨增加了企业出口倾向,并促进了企业出口数量的提升,但不利于出口产品价格和出口技术复杂度的提升、企业出口产品种类的增加以及企业出口市场的扩张。进一步的扩展分析发现:房价上涨对中小企业、民营企业和加工贸易企业的负向影响更为明显。另外,本文对房价上涨影响企业出口的机制作了深入识别,进一步证实了本文所述传导机制的可靠性。

本文蕴含着丰富的政策含义。第一,应该对出口企业投资房地产市场保持谨慎态度,同时出台措施规范中小企业、民营企业和加工贸易企业投资房地产市场的行为。第二,房价较高的东部沿海地区也是我国出口贸易最为繁荣的区域,房价上涨增加了企业的用工成本,这会进一步压缩我国制造业企业在全球分工中的劳动力成本优势,因此可以通过增加劳动者的价格补贴或者加大公积金补贴力度来缓解房价上涨对企业带来的成本上涨压力。第三,由于房价上涨对于实体经济的影响具有滞后性和市场惯性,因此可以在全国试点建立房价上涨对用工成本、融资约束影响的预警指数,提早预防房地产市场对我国出口企业的冲击。

*本文还得到对外经济贸易大学中央高校基本科研业务费专项资金(16YQ08,CXTD4-08,16PY29-71503046,16PY78-2015SKL014)、对外经济贸易大学学科建设专项经费(324-811005120505)和中国企业“走出去”协同创新中心资助(201502YY001B)的支持。

参考文献

[1]邓可斌,曾海舰. 中国企业的融资约束:特征现象与成因检验[J] .经济研究,2014,(2):47-60.

[2]范红忠,周启良. 房价促进我国出口贸易发展的机理与实证[J] .国际经贸探索,2014,(9):97-112.

[3]范子英,孟令杰. 有关中国1959-1961年饥荒的研究综述[J].中国农村观察,2005,(1):66-80.

[4]傅晓霞,吴利学. 技术差距、创新环境与企业自主研发强度[J].世界经济,2012,(7):101-122.

[5]李春顶. 高房价致“中国制造”丧失价格竞争力 [J] .共产党员,2012,(20):23.

[6]刘斌,王乃嘉,魏倩. 中间品关税减让与企业价值链参与 [J] .中国软科学,2015,(8):34-44.

[7]刘斌,王杰,魏倩. 对外直接投资与价值链参与:分工地位与升级模式[J] .数量经济技术经济研究,2015,(12):39-56.

[8]毛其淋,盛斌. 贸易自由化、企业异质性与出口动态——来自中国微观企业数据的证据 [J] .管理世界,2013,(3):48-68.

[9]聂辉华,江艇,杨汝岱. 中国工业企业数据库的使用现状和潜在问题 [J] .世界经济,2012,(5):142-158.

[10]盛丹,王永进. 契约执行效率能够影响FDI的区位分布吗? [J] .经济学(季刊),2010,(4):1239-1260.

[11]孙文凯,白重恩,谢沛初. 户籍制度改革对中国农村劳动力流动的影响 [J] .经济研究,2011,(1):28-41.

[12]田巍,余淼杰. 企业出口强度与进口中间品贸易自由化:来自中国企业的实证研究 [J] .管理世界,2013,(1):28-44.

[13]王敏,黄滢. 限购和房产税对房价的影响:基于长期动态均衡的分析 [J] .世界经济,2013,(1):141-159.

[14]王文春,荣昭. 房价上涨对工业企业创新的抑制影响研究 [J] .经济学(季刊),2014,(2):465-490.

[15]徐现祥,王贤彬,舒元. 地方官员与经济增长——来自中国省长、省委书记交流的证据 [J] .经济研究,2007,(9):18-31.

[16]阳佳余. 融资约束与企业出口行为:基于工业企业数据的经验研究 [J] .经济学(季刊),2012,(4):1503-1524.

[17]叶林祥,李实,罗楚亮. 行业垄断、所有制与企业工资收入差距——基于第一次全国经济普查企业数据的实证研究 [J] .管理世界,2011,(4):26-36.

[18]张涛,张若雪. 人力资本与技术采用:对珠三角技术进步缓慢的一个解释 [J] .管理世界,2009,(2):75-82.

[19]Acemoglu D. Training and innovation in an imperfect labour market [J]. The Review of Economic Studies, 1997, 64(3): 445-464.

[20]Acemoglu D, Zilbotti F. Productivity differences[R]. NBER Working Paper No.6879, 1999.

[21]Besedeš T, Prusa T J. The role of extensive and intensive margins and export growth [J]. Journal of Development Economics, 2011, 96(2): 371-379.

[22]Chaney T,Sraer D, Thesmar D. The collateral channel: How real estate shocks affect corporate investment[R]. NBER Working Paper No.16060, 2010.

[23]Gan J. Collateral, Debt capacity, and corporate investment: Evidence from a natural experiment [J]. Journal of Financial Economics, 2007, 85(3): 709-734.

[24]Hausmann R, Hwang J, Rodrik D. What you export matters [J]. Journal of Economic Growth, 2007, 12(1): 1-25.

[25]Helpman E, Melitz M, Rubinstein Y. Estimating trade flows: Trading partners and trading volumes[R]. NBER Working Paper No.12927, 2007.

[26]King I, Ferguson D. Dynamic inefficiency, endogenous growth, and Ponzi games [J]. Journal of Monetary Economics, 1993, 32(1): 79-104.

[27]Levinsohn J, Petrin A. Estimating production functions using inputs to control for unobservables [J]. The Review of Economic Studies, 2003, 70(2): 317-341.

[28]Melitz M J. The impact of trade on intra-industry reallocations and aggregate industry productivity[J]. Econometrica, 2003, 71(6): 1695-1725.

[29]Miao J, Wang P.Sectoral bubbles, misallocation, and endogenous growth [J]. Journal of Mathematical Economics, 2014, 53: 153-163.

[30]Miller D.The correlates of entrepreneurship in three types of firms [J]. Management Science, 1983, 29(7): 770-791.

[31]Saint-Paul G. Fiscal policy in an endogenous growth model [J].Quarterly Journal of Economics, 1992, 107(4): 1243-1259.

[32]Wang C, Wang N,Yang J. A unified model of entrepreneurship dynamics [J]. Journal of Financial Economics, 2012, 106(1): 1-23.

(责任编辑景行)

Does the Rise in Housing Prices Squeeze Export Energy in China?

Liu Bin, Wang Naijia

(ChinaInstituteforWTOStudies,UniversityofInternationalBusinessandEconomics,Beijing100029,China)

Abstract:Too fast rise in housing prices will bring a wide range of impacts on the entire society and economy. Although academia and government policy makers have recognized the impact of the rise in housing prices on productive investment, corporate innovation, entrepreneur behavior and corporate finance, the relationship between the rise in housing prices and enterprise export has not been drawn enough attention. And what is the relationship between the rise in housing prices and the export performance of enterprises? Based on the data of export enterprises in 35 large and medium-sized cities, this paper uses Heckman two-stage model to estimate the effect of the rise in housing prices on export performance of enterprises. It comes to the results as follows: firstly, the rise in housing prices increases the export quantity, but hinders the increase in export product categories, the improvement of export technical complexity and the expansion of export markets; and in general, the rise in housing prices leads to the reduction in the amount of enterprise export; secondly, the rise in housing prices has different heterogeneity effects on different types of enterprises, and has more prominent negative effect on small and medium-sized manufacturing, private and processing trade enterprises; thirdly, the internal mechanism concerning the effect of the rise in housing prices is embodied in the squeeze of export energy mainly through labor costs, financing constraints, R&D and labor mobility. This paper provides not only the enlightenment of a more comprehensive understanding of the social impact of the rise in housing prices, but also the reference about how to deal with current enterprise export dilemma for governments.

Key words:the rise in housing prices; intensive margin; extensive margin; enterprise export; internal mechanism

DOI:10.16533/j.cnki.jfe.2016.05.005

中图分类号:F746;F061

文献标识码:A

文章编号:1001-9952(2016)05-0053-13

作者简介:刘斌(1984-),男,山东安丘人,对外经济贸易大学中国WTO研究院助理研究员;王乃嘉(1992-),男,河北保定人,对外经济贸易大学中国WTO研究院博士研究生。

基金项目:国家自然科学基金青年科学基金项目(71503046);教育部人文社会科学重点研究基地重大项目(15JJD790004);北京市社会科学界联合会青年社科人才资助项目(2015SKL014)

收稿日期:2016-01-27