政治关联、慈善捐赠与政府补助*

——来自中国亏损上市公司的经验证据

2016-05-24陈建英

杜 勇,陈建英

(1.西南大学 经济管理学院,重庆 400715;2.西南大学 财务处,重庆 400715)

政治关联、慈善捐赠与政府补助*

——来自中国亏损上市公司的经验证据

杜勇1,陈建英2

(1.西南大学 经济管理学院,重庆 400715;2.西南大学 财务处,重庆 400715)

摘要:文章以2009-2012年中国亏损上市公司作为研究样本,运用社会网络理论,分析和检验了高管的政治关联对亏损企业通过慈善捐赠行为获得政府补助的影响。研究结果表明:第一,有政治关联的亏损企业比无政治关联的亏损企业更容易出于获取政府支持而进行慈善捐赠,高管的政治关联广度相对于其政治关联深度对亏损企业慈善捐赠的正向影响更大,同时高管的地方政治关联相对于其中央政治关联对亏损企业慈善捐赠的正向影响也更大;第二,基于“利益互惠”的原则以及对企业积极履行社会责任的鼓励,政府通常会倾向于对进行慈善捐赠的企业给予更多的补助;第三,相对于无政治关联的亏损企业,有政治关联的亏损企业的慈善捐赠能够帮助其获得更多的政府补助,相对于中央政治关联,地方政治关联对亏损企业通过慈善捐赠获得政府补助的“支持效应”更加明显,同时政治关联广度更宽的亏损企业也通过慈善捐赠获得了更多的政府补助。文章的研究结论深化了对中国亏损上市公司慈善捐赠的动机及其经济后果的认识,为相关部门规范企业慈善行为也提供了有益的启示。

关键词:亏损企业;政治关联;慈善捐赠;政府补助

一、引言

发展慈善事业对于构建和谐社会具有重要意义,国家“十二五”规划纲要指出“要积极发展慈善事业,增强全社会的慈善意识”。企业是慈善捐赠的主力,据《2011年度中国慈善捐助报告》统计,2009-2011年境内企业捐赠总额占境内捐赠的比重分别为65%、66%和58%。由此,企业慈善捐赠得到了学术界的广泛关注与讨论。现有研究主要集中在两个方面:一是慈善捐赠的动机(Campbell等,1999;Brammer和Millington,2005;薛爽和肖星,2011;李四海等,2012;唐跃军等,2014);二是慈善捐赠的经济后果(Su和He,2010)。

企业进行慈善捐赠意味着将部分资源无偿地用于与生产经营活动没有直接联系的公益事业,这看起来似乎并不符合现代企业追求利润最大化的目标。对盈利的企业而言,理应将一定的收益捐赠给社会,作为对社会的回报;但是对于经营业绩不佳、甚至亏损的企业,其财务状况本就面临困境,还将企业资源用于慈善捐赠,这不免让人产生质疑。据本文的资料统计,2009-2012年平均有53.8%的亏损企业样本进行了社会捐赠。财政部发布的2003年5月1日起执行的《关于加强企业对外捐赠的财务管理通知》明确指出,企业捐赠应遵循“量力而行”的原则,“企业已经发生亏损或者由于对外捐赠将导致亏损或者影响企业正常生产经营的,除特殊情况以外,一般不能对外捐赠”。2009年《关于加强中央企业对外捐赠管理有关事项的通知》进一步指出,“各中央企业对外捐赠应当充分考虑自身经营规模、盈利能力、负债水平、现金流量等财务承受能力,坚持量力而行原则,合理确定对外捐赠支出规模和标准。”那么,亏损企业慈善捐赠行为的背后究竟隐藏着什么逻辑?什么因素促使亏损企业进行慈善捐赠?慈善捐赠能为亏损企业带来什么?

企业与政府的政治关联现象在世界各国广泛存在(Faccio,2006),在转型经济国家更加明显。政治关联能给企业带来额外收益,但也会让企业付出一定的政治成本。那么,亏损企业慈善捐赠是否出于政治关联的压力?政治关联能否帮助亏损企业通过慈善行为获得政府补助?尽管已有文献对政治关联与慈善捐赠的关系做了探讨,但是鲜有研究基于亏损企业的视角,并且政治关联的衡量方式也不尽相同。本文借鉴江若尘等(2013)的研究,基于社会网络理论,将政治关联区分为政治关联广度和政治关联深度,探讨政治关联对亏损企业通过慈善捐赠行为获得政府补助的影响。

本文以2009-2012年中国亏损上市公司作为研究样本,运用社会网络理论,分析和检验了高管的政治关联对亏损企业通过慈善捐赠行为获得政府补助的影响。实证结果表明:第一,具有政治关联的亏损企业比不具有政治关联的亏损企业更容易出于获取政府支持而进行慈善捐赠,表明高管的政治关联对亏损企业的资源存在一定的“掠夺效应”。同时,高管的政治关联广度相对于其深度对亏损企业进行慈善捐赠的正向影响更大,地方政治关联相对于中央政治关联对亏损企业慈善捐赠的正向影响也更大。第二,亏损企业进行慈善捐赠有助于其获得更多的政府补助。基于“利益互惠”的原则以及对企业积极履行社会责任的鼓励,政府通常会倾向于对进行慈善捐赠的企业给予财政补助,企业的慈善捐赠金额越大,获得的政府补助就越多。第三,相对于无政治关联的亏损企业,有政治关联的亏损企业的慈善捐赠能帮助其获得更多的政府补助。相对于中央政治关联,地方政治关联对亏损企业通过慈善捐赠获得政府补助的“支持效应”更加明显;此外,具有广泛政治关联的亏损企业通过捐赠行为获得的政府补助更多。

本文主要的研究贡献在于:第一,目前大多数关于企业慈善捐赠的研究并未区分企业的盈亏状态,本文的研究考虑到亏损企业与盈利企业的异质性,其捐赠动机与盈利企业可能存在较大的差异。因此,本文对亏损企业的慈善捐赠行为进行研究,拓展了慈善捐赠的研究视角,弥补了对亏损企业捐赠现象关注的不足。第二,尽管已有学者(李四海等,2012)开始关注亏损企业捐赠现象,但他们的研究仅仅分析了政府补助对亏损企业慈善捐赠的单向影响,而没有考虑亏损企业慈善捐赠对其获得政府补助的反向影响。本文的研究则重点考察了慈善捐赠对政府补助的影响,而且基于社会网络理论,系统探讨了政治关联广度与深度对慈善捐赠的作用,并验证了这种作用的大小差异,丰富了对中国社会“关系”和政治关联情境效应的研究。第三,已有相关文献要么割裂了政治关联、慈善捐赠、政府补助三者之间的关系,要么没有考虑到企业的盈亏异质性。亏损上市公司迫于扭亏为盈、规避退市风险的压力,更有意愿和动力通过慈善捐赠维护政治关联,从而获得更多的政府支持来帮助其扭亏。因此,本文结合社会网络理论,分析和论证了亏损上市公司政治关联、慈善捐赠、政府补助三者的逻辑关系,为加深对中国关系型社会的理解和认识提供了更多的依据。

二、理论分析与研究假设

(一)政治关联和慈善捐赠

资源依赖理论认为,企业的生存和发展需要从周围环境中汲取资源,资源的价值越大,企业对资源的依赖性就越强。对于处于转轨经济时期的中国,政治关联作为非正式替代机制,无疑是企业重要的关系资源。贾明和张喆(2010)研究发现,高管的政治关联会促进公司慈善行为,具有政治关联的上市公司更倾向于参与慈善捐款,且捐赠水平更高。类似地,Jia等(2013)也发现,政治关联能够强化上市公司的慈善捐赠行为。然而,他们的研究都没有关注企业盈亏状况。事实上,相对于盈利企业,亏损企业迫于扭亏为盈或规避退市风险的压力,管理层更加重视政治关联。高管具有政治关联的亏损上市公司与政府间关系的强弱直接关系到公司处于困境时能否获得政府支持以及获得多少政府支持,特别是对于那些连续亏损、濒临退市的上市公司,它们更有可能为迎合政府的社会责任摊派任务而积极主动地进行慈善捐赠。其原因在于:政治关联可能会给亏损企业带来更多的资源,如政府补贴、税收优惠、债务豁免等,从而帮助其减轻甚至摆脱亏损困境。因此,政治关联可能成为亏损企业寻求政府支持的重要“关系资产”,亏损企业有更强烈的意愿去维护和强化这种“无形”资产,而慈善捐赠正是维护和强化政治关联的重要手段(薛爽和肖星,2011),亏损企业可以通过慈善捐赠替政府排忧解难来获得政府更多的支持。因此,亏损企业进行“战略性慈善捐赠”的意愿和动机会更强,从而相对于没有政治关联的亏损企业,有政治关联的亏损企业更有可能进行慈善捐赠或者进行更多的慈善捐赠。

从政府干预的角度来讲,地方官员不仅在经济上为财税和利润而竞争,同时也在“官场”上为晋升而竞争(周黎安,2004)。若地方政府在竞争中获胜,则地方官员升迁的概率增大。张敏等(2013)指出,如果地区的慈善捐赠规模过小,地方政府可能会受到上级政府和社会公众的关注或批评,从而影响官员晋升。依照此逻辑,企业政治关联是政府对企业持续干预的一种手段(Fan等,2007),这意味着具有政治关联的亏损企业更容易受到政府的干预,使其参与包括慈善捐赠在内的社会慈善事业。由此,本文提出以下假设:

假设1a:高管的政治关联与亏损企业慈善捐赠正相关。

社会网络是由各种社会关系所构成的集合,它包括若干“客体”和“联系”(王春超和劳华辉,2014)。“客体”通常称为节点,“联系”是指节点之间的相互关系。有政治关联的高管作为企业与政府之间的“桥梁”,属于企业社会网络中特殊的节点。一方面,政治关联广度主要反映节点的数量,具有政治关联的高管比例越大,企业政治关联越广泛,与政府官员的联系越普遍,企业行为受到政府的干预也越大。而且,若公司中政治关联高管比例较大,当他们都具有捐赠动机时,则管理层做出捐赠决策时受到的约束较小,因此亏损企业更有可能捐赠且捐赠可能会更多。另一方面,政治关联深度主要反映节点的层次和质量即有效性,亏损企业政治关联越有效,被政府关注的程度就越高。在政治关联网络结点数量有限的情况下,政治关联结点的层次和质量往往能够弥补结点数量的不足,从而强化对亏损企业慈善行为的影响。这两个维度在企业的政治关联网络中对企业作用的大小取决于何种占优。由此,本文提出以下两个对立假设:

假设1b-1:政治关联广度对亏损企业慈善捐赠的作用强于政治关联深度。

假设1b-2:政治关联深度对亏损企业慈善捐赠的作用强于政治关联广度。

社会网络理论认为,只有占据网络中的有效节点,才能在整个网络中发挥“控制效应”。相对于中央政府,地方政府对企业的直接干预越多,具有地方政治关联的企业面临的约束就越多。正所谓“县官不如现管”,名义上中央政府的权限远大于地方政府,但中央政府往往忙于全国的资源分配,重点关注的是公共资源在各地区之间的分配问题,地方政府则主要关注和掌控本地区范围内的公共资源分配。而亏损企业往往分布在具体的省份,受到地方政府干预和管理的程度相对于中央政府而言更大,因此地方政府比中央政府在亏损企业所处的社会网络中更为有效。从企业的角度来讲,正因为地方政府对亏损企业的资源约束作用更为有效,具有地方政治关联的企业需要投入更多的资源以维护其政治资源,而慈善捐赠恰恰是地方政府希望其所在辖区内的企业对社会做出的贡献,以排解地方政府的社会负担。由此,本文提出以下假设:

假设1c:地方政治关联高管对亏损企业慈善捐赠的作用强于中央政治关联高管。

(二)慈善捐赠与政府补助

在经济转型期,政府仍然控制着大量的关键资源。一般情况下,企业想要从政府手中获取资源,需要承担一定的政治成本,如解决就业问题、履行环保责任等。而慈善捐赠更是一种企业直接服务社会的方式,它主动迎合了政府提供社会服务的需要(Wang和Qian,2011),可协助政府部门实现其政治目标。政府与企业之间是动态的重复博弈,若慈善捐赠后获得的收益大于承担的政治成本,则企业便会继续乐意替政府“分担压力”;而若未能获得“回报”,企业便会抵制这种“得不偿失”的行为(张敏等,2013)。因此,基于“利益的交换”以及对企业积极履行社会责任的鼓励,政府通常会对捐赠企业进行财政补助。

从寻租理论(Krueger,1974)的角度来说,慈善捐赠是一种变通的政治策略,相对于其他寻租方式具有安全隐蔽的特点(钟宏武,2007),通过这种方式增强政府官员对企业的信任,可以获得更多的财政支持。此外,企业的慈善行为符合公众的期待(Andreoni,1990),积极履行社会责任的企业具有示范作用,政府对其嘉奖和补助合情合理。基于此,本文提出以下假设:

假设2:亏损企业慈善捐赠与政府补助正相关。

(三)政治关联、慈善捐赠与政府补助

中国是一个传统的关系型社会,社会资本内嵌于社会关系网络中。由于经济转型时期体制间隙比较多(边燕杰和丘海雄,2000),法律保护相对薄弱(Allen等,2005),关系的作用更加突出,企业社会资本的作用更大。企业与政府官员的关系是企业重要的制度社会资本(Peng和Luo,2000),中国社会关系呈“差序格局”,人们会根据关系的亲疏远近确定不同的对待方式(费孝通,1985)。政府及官员在分配资源时往往向具有政治关联的企业倾斜(田利辉和张伟,2013),因此政治关联企业具有更强的资源获取能力。基于此,本文提出以下假设:

假设3a:相对于无政治关联的亏损企业,有政治关联亏损企业的慈善捐赠对政府补助的正向作用更大。

中国的财政分权和分税制改革使地方政府在财政支出上具有较强的自由裁量权,中国式分权与晋升激励相结合强化了地方政府基于自身利益的无序竞争(陈志勇和陈思霞,2014),具有地方政治关联的企业更倾向于进行慈善捐赠以迎合地方政府需要。同时,地方政府的预算软约束使地方官员更容易将资源分配给为实现自身政治目标做出贡献的地方政治关联企业。另外,减少政府对企业的干预是中央政府制定的改革目标,因此作为“规则”的制定者,中央政府官员更能够约束自己(李健和陈传明,2013),避免因“关系”因素而对企业进行财政补助,这在一定程度上减小了中央政治关联的亏损企业通过慈善捐赠获得政府补助的机会。基于此,本文提出以下假设:

假设3b:相对于中央政治关联的亏损企业,地方政治关联亏损企业的慈善捐赠对政府补助的正向作用更大。

在现代企业的公司治理结构中,具有政治关联的高管人数越多、所占比例越大,企业的决策就越容易受到政府的行政干预,并且干预程度也会越大。当企业处于亏损状态时,这种干预会引导亏损企业也主动进行慈善捐赠,从而加大其负担,但同时也会给亏损企业带来财政补助,以帮助其减亏、扭亏。此外,政治关联广度越宽,企业所能接触到的政府官员就越多,其获取资源的途径也就越丰富。基于此,本文提出以下假设:

假设3c:相对于政治关联度较窄的亏损企业,政治关联度较宽的亏损企业的慈善捐赠对政府补助的正向作用更大。

三、研究设计

(一)样本选取

考虑到2009年出台的《关于加强中央企业对外捐赠管理有关事项的通知》对中国上市公司的慈善捐赠行为可能会产生影响,本文选取了2009-2012年中国亏损上市公司作为研究样本,并依据以下标准对样本进行了筛选:第一,剔除金融保险类亏损上市公司;第二,剔除高管资料披露不详或相关数据缺失的样本;第三,剔除含有异常值的样本。最终,本文获取了539个亏损上市公司样本。

(二)主要变量定义

1.政治关联(POLITICAL)。本文采用有政治背景的高管人数占公司高管总数的比例来衡量政治关联广度(PC_RATIO),它反映了企业与政府之间联系的普遍性。按照政治关联是中央还是地方政府定义政治关联深度,将其区分为中央政治关联(PC_CEN)和地方政治关联(PC_LOC)。如果企业中有高管曾经或现在为中央政府官员、全国人大代表或全国政协委员,则定义该企业具有中央政治关联,PC_CEN取值为1,否则取值为0;如果企业中有高管曾经或现在担任地方政府职务、地方人大代表或地方政协委员,则PC_LOC取值为1,说明该企业具有地方政治关联,否则取值为0。此外,我们还设置了政治关联哑变量(DUM_PC),若企业高管有政府背景,则取值为1,否则为0,它主要衡量了企业政治关联总体情况。

2.慈善捐赠(DONATION)。在衡量捐赠金额(DON)时,采用捐赠金额的自然对数表示,若无捐赠支出,则其取值为0;此外,本文还设置了表示捐赠意愿的哑变量(DUM_DON),如果捐赠支出大于0,则取值为1,否则取值为0。

3.政府补助(SUBSIDY)。本文采用政府补助金额的自然对数来衡量。

(三)模型设定

为检验假设1,本文构建了如下模型:

DONATION=β0+β1POLITICAL+β2EMPLOYEE+β3GROWTH

+β4LEVERAGE+β5PRO+β6SIZE+β7MANAGER_HOLD

+β8TOP1_HOLDER+β9STATE+β10MARKET

+∑YEAR+∑INDU+ε

(1)

其中,被解释变量为慈善捐赠(DONATION),解释变量为政治关联(POLITICAL)。当被解释变量为捐赠意愿哑变量(DUM_DON)时,本文采用Logit回归方法,当被解释变量为捐赠金额(DON)时,由于含有部分零值,Tobit回归结果比OLS回归更加准确。本文在模型(1)中控制了以下变量:雇员规模(EMPLOYEE)、成长性(GROWTH)、财务杠杆(LEVERAGE)、盈利能力(PRO)、企业规模(SIZE)、管理层持股(MANAGER_HOLD)、第一大股东持股比例(TOP1_HOLDER)、产权性质(STATE)、政府干预(MARKET)、年度效应(YEAR)以及行业效应(INDU)。

为检验假设2和假设3,本文构建了如下模型:

SUBSIDY=β0+β1DONATION+β2EMPLOYEE+β3GROWTH

+β4LEVERAGE+β5SQKS+β6PRO+β7SIZE

+β8ECONOMIC+β9STATE+β10MARKET

+β11DEFICIT+∑INDP+∑YEAR+ε

(2)

其中,被解释变量为政府补助(SUBSIDY),解释变量为慈善捐赠(DONATION)。由于被解释变量中也含有部分零值,我们同样采用Tobit回归方法。本文在模型(2)中纳入了以下控制变量:雇员规模(EMPLOYEE)、成长性(GROWTH)、财务杠杆(LEVERAGE)、上期是否亏损(SQKS)、盈利能力(PRO)、企业规模(SIZE)、经济环境(ECONOMIC)、产权性质(STATE)、政府干预(MARKET)、财政赤字水平(DEFICIT)、政策支持行业(INDP)以及年度效应(YEAR)。

四、实证结果及分析

(一)描述性统计分析

本文主要变量的描述性统计结果显示,约有53.8%的亏损企业有过或多或少的捐赠支出,这与李四海等(2012)统计得到的47.7%相差不大,说明亏损企业捐赠现象较为普遍。经对数化处理后捐赠金额的均值为6.150,标准差为5.927,最大值为16.410,说明不同亏损企业的捐赠支出存在较大差异。从整体上看,约有76.3%的亏损企业具有政治关联,说明政治关联现象具有广泛性。其中,政治关联比例均值为12.1%,具有中央政治关联的公司比例为20%,具有地方政治关联的公司比例为70.5%。此外,经对数化处理后政府补助金额的均值为13.466,标准差为5.334,最大值为20.7,表明样本期间获得政府补助的额度差异也较大。

(二)政治关联与慈善捐赠

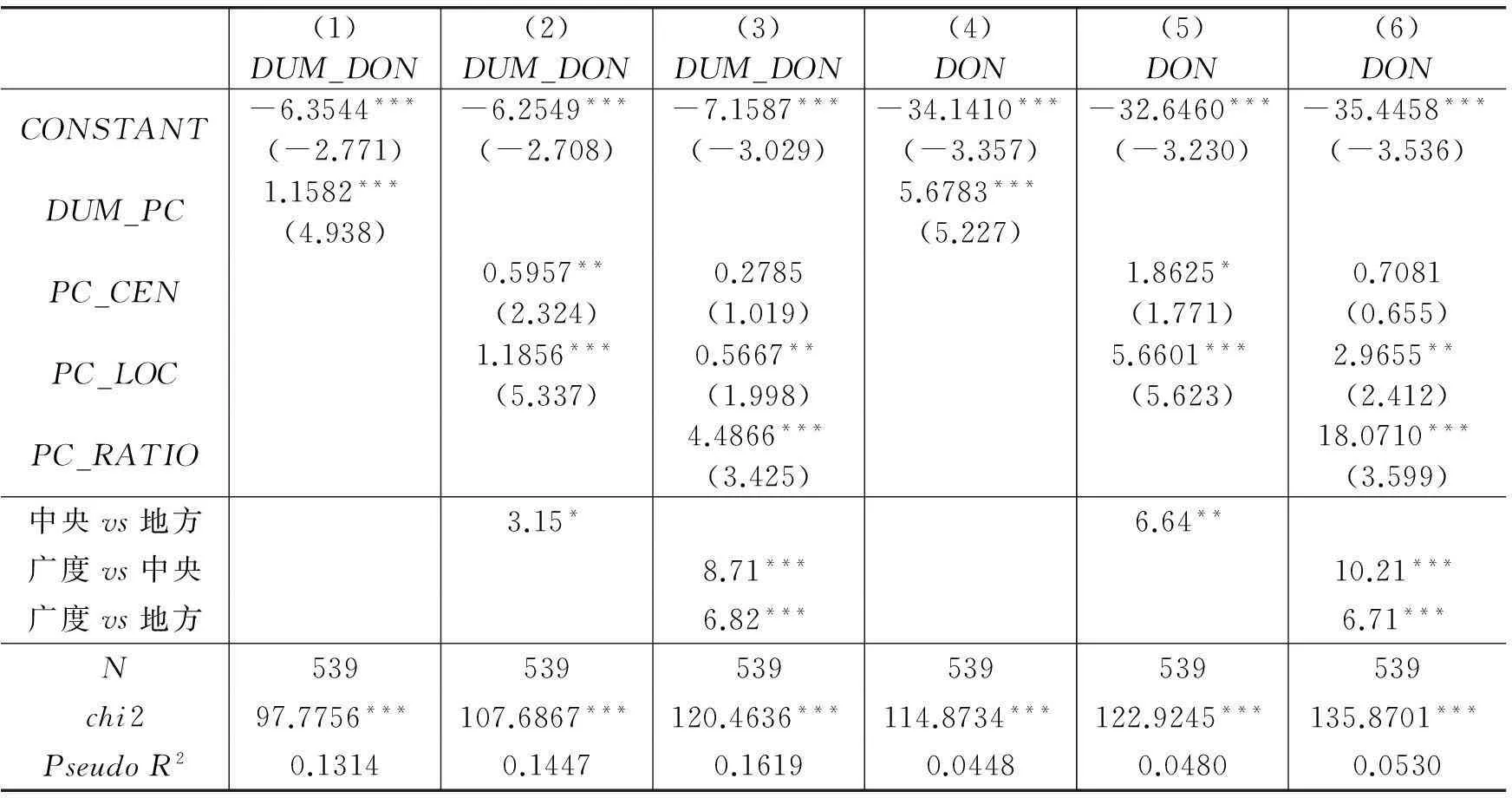

表1报告了政治关联对慈善捐赠影响的回归结果。其中,列(1)-列(3)被解释变量为捐赠意愿(DUM_DON),采用的是Logit回归,列(4)-列(6)被解释变量为捐赠额度(DON),采用的是Tobit回归。从列(1)和列(4)的结果来看,变量DUM_PC的估计系数在1%的水平上显著为正,说明亏损企业的政治关联对慈善捐赠有着正向影响,政治关联对亏损企业的资源存在一定的“掠夺效应”,假设1a得到验证。进一步地,本文区分政治关联广度和深度进行回归,从列(2)和列(5)的结果可以发现,尽管PC_CEN和PC_LOC的估计系数都显著为正,但前者的显著性低于后者,且两者的系数差异分别在10%和5%的水平上显著。这说明相对于中央政治关联深度,地方政治关联深度对亏损企业慈善捐赠的正向作用更大,假设1c得到支持。在列(3)和列(6)中,本文将PC_RATIO、PC_CEN和PC_LOC纳入同一模型,检验结果显示,PC_RATIO和PC_LOC的估计系数仍然都显著为正,PC_CEN的估计系数未通过显著性检验,且政治关联广度的估计系数大于中央政治关联和地方政治关联的系数,差异在1%的水平上显著,说明政治关联广度对亏损企业慈善捐赠的正向效应大于政治关联深度,这些结果验证了假设1b-1,即政治关联的广泛性比有效性对亏损企业捐赠发挥了更大作用。

表1 政治关联与亏损公司慈善捐赠

注:括号内为t值,***、**和*分别表示在1%、5%和10%的水平上显著。由于篇幅限制,表中未报告控制变量的回归结果,下表同。

(三)慈善捐赠与政府补助

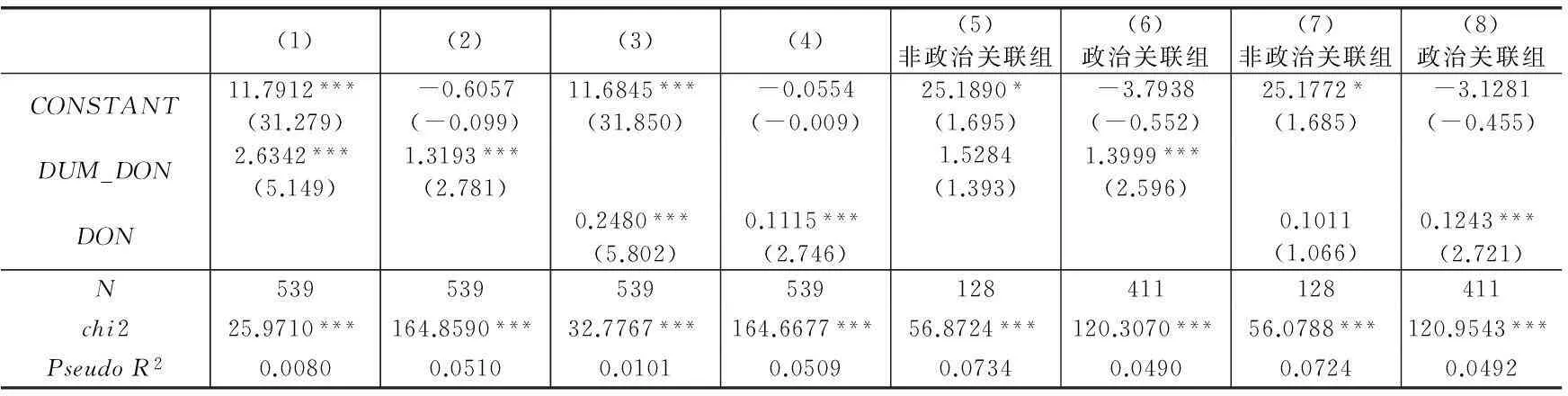

表2列(1)-列(4)给出了慈善捐赠与政府补助的回归结果。由列(1)和列(3)结果可知,在未纳入控制变量的情况下,DON和DUM_DON的估计系数均在1%的水平上显著为正,初步支持了假设2。在控制了所有相关变量后,列(2)和列(4)结果显示,DON和DUM_DON的估计系数也均在1%的水平上显著为正。在经济意义上,慈善捐赠意愿增加一个标准差,政府补助的均值约增加4.89%;慈善捐赠额度增加一个标准差,政府补助的均值约增加4.91%。这些结果说明亏损企业的慈善捐赠正向影响了政府补助,政府与企业之间的确存在“利益互惠”的原则,假设2得到验证。

表2 政治关联、慈善捐赠与政府补助

注:括号内为t值,***、**和*分别表示在1%、5%和10%的水平上显著;列(1)和列(3)未加入控制变量,其他各列加入了控制变量。

(四)政治关联、慈善捐赠与政府补助

1.政治关联与否、慈善捐赠与政府补助

表2列(5)-列(8)报告了政治关联、慈善捐赠与政府补助三者关系的检验结果。其中,列(5)和列(6)分别列示了以捐赠意愿(DUM_DON)为解释变量的回归结果。从中可以发现,在DUM_PC=0时,DUM_DON的估计系数为1.5284,但不显著,而在DUM_PC=1时,DUM_DON的估计系数为1.3999,在1%的水平上通过显著性检验,表明有政治关联亏损企业的慈善捐赠意愿与政府补助的敏感性更强。列(7)和列(8)分别列示了以捐赠金额(DON)为解释变量的回归结果。从中可以发现,当DUM_PC=0时,DON的估计系数为0.1011,未通过显著性检验,而当DUM_PC=1时,DON的估计系数为0.1243,在1%的水平上显著,表明相对于无政治关联的亏损企业,有政治关联亏损企业的慈善捐赠金额与政府补助之间的敏感性更强,这证实了假设3a。

2.政治关联深度、慈善捐赠与政府补助

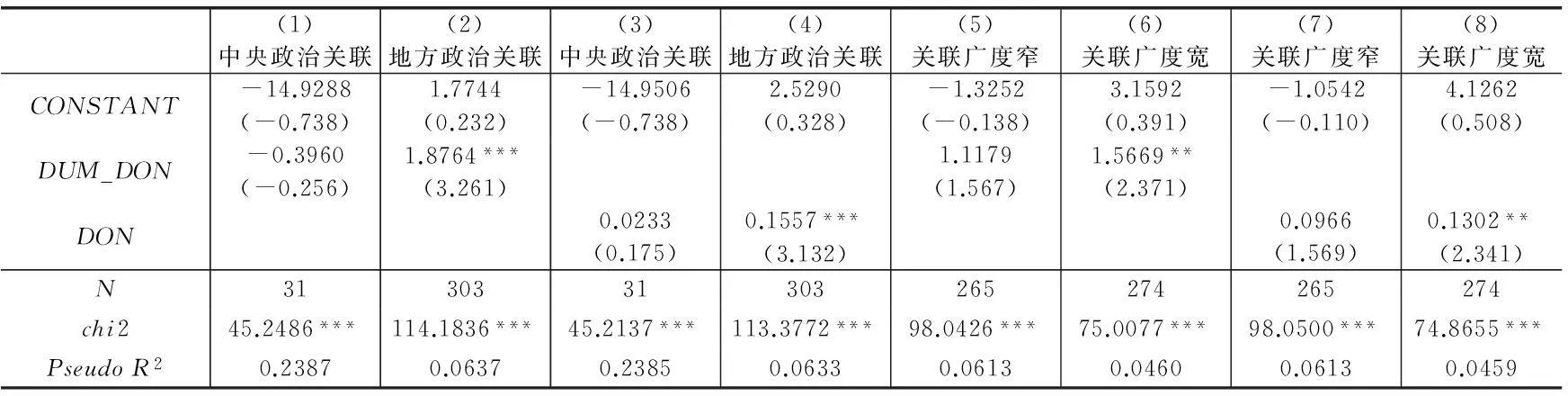

为区别不同深度的政治关联“支持效应”的差异,本文对原有样本进行了调整。首先,为了排除没有政治关联的样本对“支持效应”差异的干扰,本文删除了没有政治关联的样本;其次,考虑到有些公司可能同时具有中央和地方双重政治关联,本文又删除了这类样本。这样处理后,本文按照中央和地方政治关联进行了分组检验,回归结果列示在表3列(1)-列(4)中。其中,列(1)和列(3)报告了中央政治关联样本组的检验结果,从中可以发现,DON和DUM_DON的估计系数均未通过显著性检验,表明对于只有中央政治关联的亏损企业,慈善捐赠并没有发挥“政企纽带效应”(张敏等,2013);列(2)和列(4)报告了地方政治关联样本组的检验结果,从中可以发现,DON和DUM_DON的估计系数均在1%的水平上显著,表明地方政治关联能够帮助亏损企业通过慈善捐赠获得更多的政府补助。因此,假设3b得到验证,即相对于中央政治关联的亏损企业,地方政治关联亏损企业的慈善捐赠对政府补助的正向作用更大,政治关联的“支持效应”主要存在于有地方政治关联的亏损企业中。

表3 政治关联深度和广度、慈善捐赠与政府补助

注:括号内为t值,***、**和*分别表示在1%、5%和10%的水平上显著。

3.政治关联广度、慈善捐赠与政府补助

为区别不同广度的政治关联“支持效应”的差异,本文对原有样本进行了分组检验。首先计算出所有样本政治关联广度的中位数,以此为依据,将样本分为政治关联度广(样本政治关联广度高于中位数)和政治关联度窄(样本政治关联广度低于中位数)两个子样本,然后检验了各子样本的慈善捐赠与获得政府补助的关系。表3列(5)-列(8)报告了政治关联广度、慈善捐赠与政府补助三者关系的检验结果。其中,列(5)和列(6)的回归结果显示,在政治关联度较窄时,DUM_DON的估计系数为1.1179,但不显著,而在政治关联度较宽时,DUM_DON的估计系数为1.5669,在5%的水平上通过显著性检验。这表明相对于政治关联度较窄的亏损企业,政治关联度较宽的亏损企业的慈善捐赠意愿与政府补助的敏感性更强。列(7)和列(8)的回归结果显示,当政治关联度较窄时,DON的估计系数为0.0966,未通过显著性检验,而当政治关联度较宽时,DON的估计系数为0.1302,在5%的水平上显著。这表明相对于政治关联度较窄的亏损企业,政治关联度较宽的亏损企业的慈善捐赠金额与政府补助之间的敏感性更强。这证实了假设3c,即相对于政治关联度较窄的亏损企业,政治关联度较宽的亏损企业的慈善捐赠对政府补助的正向作用更大。

(五)稳健性检验

考虑到慈善捐赠与政府补助之间可能存在自选择问题,本文采用Heckman两阶段模型进行检验,第一阶段被解释变量为捐赠意愿(DUM_DON),解释变量为上文模型中的变量,得到逆米尔斯比率λ,代入第二阶段进行回归,以控制选择性偏误。回归结果显示,λ并不显著,所以模型自选择问题并不严重,但是这不能排除慈善捐赠与政府补助之间互为因果所造成的内生性问题。为此,本文又引入工具变量进行两阶段最小二乘回归。借鉴张敏等(2013)的方式,选取企业的研发支出水平(R&D,以无形资产净额来衡量)和广告支出水平(AD,以销售费用来衡量)作为工具变量进行了回归分析。结果表明,在考虑内生性问题后,无论是捐赠意愿还是捐赠额度对政府补助都具有显著的正向作用。

此外,我们还进行了以下稳健性测试:采用普通最小二乘法代替Tobit回归对上述假设重新进行了验证;对所有回归系数的标准差在公司层面上进行了聚类(Cluster)处理,以控制回归分析中存在的异方差和序列相关问题;在考察政治关联对捐赠额度的影响时控制了省份固定效应;考虑到亏损企业捐赠可能受到青海玉树地震的影响,剔除2010年的研究样本对研究假设重新进行了检验。以上检验并未改变本文的主要结论。

五、结论与启示

政治关联有助于企业获得政府补助已是不争的事实。而慈善捐赠往往因迎合了政府的诉求而成为企业获取政府补助的具体手段。特别是亏损企业更有动力和意愿通过慈善捐赠来换取政府补贴以实现扭亏为盈。本文正是基于此背景,运用社会网络理论,分析和检验了高管的政治关联对亏损企业通过慈善捐赠行为获得政府补助的影响。本文的结果表明:第一,具有政治关联的亏损企业比不具有政治关联的亏损企业更容易出于获取政府支持而进行慈善捐赠,并且相对于政治关联深度,高管政治关联广度对亏损企业慈善捐赠的正向影响更大,高管地方政治关联相对于中央政治关联对亏损企业慈善捐赠的正向影响也更大。第二,亏损企业进行慈善捐赠有助于其获得更多的政府补助,基于“利益互惠”的原则以及对企业积极履行社会责任的鼓励,政府通常会倾向于对实施慈善捐赠的企业进行财政补助。第三,有政治关联的亏损企业的慈善捐赠能帮助其获得更多的政府补助,而且相对于中央政治关联,地方政治关联对亏损企业通过慈善捐赠获得政府补助的“支持效应”更加明显。相对于政治关联广度窄的亏损企业,具有更广泛政治关联的亏损企业通过捐赠行为获得的政府补助更多。

企业政治关联是政府对企业持续干预的一种手段(Fan等,2007),意味着具有政治关联的企业更容易受到政府的干预,使其广泛地参与社会慈善事业。基于“利益的交换”以及对企业积极履行社会责任的鼓励,政府通常会对捐赠企业进行财政补助。特别是对于中国的亏损上市公司,尽管2003年出台的《财政部关于加强企业对外捐赠财务管理的通知》(以下简称“通知”)规定“企业已经发生亏损,或者由于对外捐赠将导致亏损或者影响企业正常生产经营的,除特殊情况以外,一般不能对外捐赠”,但事实与之大相径庭,出于扭亏保壳的强烈动机,有一半以上的亏损上市公司发生了慈善捐赠。这说明2003年“通知”的规定并没有对亏损企业的捐赠行为发挥有效的约束作用。究其原因可能是:尽管“通知”规定了企业进行慈善捐赠应坚持“量力而行”的原则,亏损企业一般不能对外捐赠,但是资不抵债情况、是否经营亏损往往要到年末通过会计报表才能反映出来,或者捐赠行为是否影响企业正常生产也有可能到下一年度才能反映出来。而亏损企业的捐赠行为往往是在这些状况出现之前就已经发生,它们的捐赠行为可能根据亏损前一年的盈亏状况判断,*按照匿名审稿专家的意见,我们通过对亏损企业捐赠上一年的盈亏情况进行描述性统计分析发现,在发生慈善捐赠的290家亏损企业中,有234家(占80.69%)企业在亏损上一年处于盈利状态,仅有56家(占19.31%)企业在亏损上一年也处于亏损状态。这说明在亏损当年发生捐赠的样本中,绝大多数企业在亏损上一年是盈利的,即亏损企业发生捐赠大多数情况下是根据亏损上一年的盈亏状态做出的选择。在此非常感谢匿名审稿专家提出的宝贵意见。如果这些亏损公司在亏损前一年是盈利的,就可以逃避“通知”中对企业捐赠行为的限制。这便给那些具有政治关联特别是地方政治关联较为紧密的亏损企业通过慈善捐赠获得政府补助提供了机会,从而在一定程度上解释了为什么在“通知”规定下仍然有一半以上的亏损企业进行了慈善捐赠。为此,政府部门应该将限制绩差企业捐赠行为的时间点提前,具体可以要求申请慈善捐赠的企业在捐赠前编制捐赠后的预计会计报表,以反映捐赠行为对企业财务状况、经营活动的影响。一旦预计捐赠行为将影响企业正常经营活动或引发资不抵债,就驳回该企业的慈善捐赠申请。

亏损企业进行慈善捐赠的动机更多的是寻求政府补助以帮助其扭亏为盈。然而,政府补助毕竟是非经常性收入,很难让亏损企业扭亏为盈保持持续性。政府部门应该引导亏损企业寻求业绩改善更为持久的扭亏方式。由于地方政治关联对亏损企业通过慈善捐赠获得政府补助的“支持效应”更加明显,地方政府更加应该规范政府补助的实施程序,重视财政补助门槛的限制性和形式的灵活性,不能一味地为鼓励企业进行慈善捐赠而给予补助,更不能肆意补助,在具体实施政府补助时,应该根据企业的现实情况和地方政府的财力选择恰当的形式,而并非“一刀切”地采取财政拨款的方式。此外,应对企业所获得的政府补助在使用途径和使用效果上加强跟踪调查和监督,以规范企业获取和使用政府补助的行为,并提高公共资源的配置效率。

*作者感谢财政部第五期全国会计领军人才培训班各位专家学者提出的宝贵意见和建议。

主要参考文献:

[1]戴亦一,潘越,冯舒.中国企业的慈善捐赠是一种“政治献金”吗?——来自市委书记更替的证据[J].经济研究,2014,(2):74-86.

[2]贾明,张喆.高管的政治关联影响公司慈善行为吗?[J].管理世界,2010,(4):99-113.

[3]江若尘,莫材友,徐庆. 政治关联维度、地区市场化程度与并购——来自上市民营企业的经验证据[J]. 财经研究,2013,(12):126-139.

[4]唐清泉,罗党论.政府补贴动机及其效果的实证研究——来自中国上市公司的经验证据[J].金融研究,2007,(6):149-163.

[5]唐跃军,左晶晶,李汇东.制度环境变迁对公司慈善行为的影响机制研究[J].经济研究,2014,(2):61-73.

[6]张敏,马黎珺,张雯.企业慈善捐赠的政企纽带效应——基于我国上市公司的经验证据[J].管理世界,2013,(7):163-171.

[7]Adhikari A, Derashid C, Zhang H. Public policy, political connections, and effective tax rates: Longitudinal evidence from Malaysia[J]. Journal of Accounting & Public Policy, 2006, 25(5): 574-595.

[8]Claessens S, Feijen E, Laeven L. Political connections and preferential access to finance: The role of campaign contributions[J]. Journal of Financial Economics, 2008, 88(3):554-580.

[9]Faccio M. Politically connected firms[J]. American Economic Review, 2006, 96(1): 369-386.

[10]Fan J, Wong T, Zhang T. Politically connected CEOs, corporate governance, and post-IPO performance of China’s newly partially privatized firms[J]. Journal of Financial Economics, 2007, 84(2): 330-357.

[11]Gao F, Faff R, Navissi F. Corporate philanthropy: Insights from the 2008 Wenchuan Earthquake in China[J]. Pacific-Basin Finance Journal, 2012, 20(3): 363-377.

[12]Su J, He J. Does giving lead to getting? Evidence from Chinese private enterprises[J]. Journal of Business Ethics, 2010, 93(1): 73-90.

(责任编辑康健)

Political Connections, Charitable Donations and Government Subsidies: Empirical Evidence from Money-losing Listed Companies in China

Du Yong1, Chen Jianying2

(1.SchoolofEconomicsandManagement,SouthwestUniversity,Chongqing400715,China;2.DepartmentofFinance,SouthwestUniversity,Chongqing400715,China)

Abstract:This paper takes the money-losing listed companies from 2009 to 2012 in China as the research sample, and uses the social network theory to analyze and test the influence of top-executives’ political connections on government subsidies obtained by money-losing enterprises through charitable donations. The empirical results are shown as follows: firstly, money-losing enterprises with political connections are more easily to implement charitable donations in virtue of the access to government support than those without political connections, and the width of top-executives’ political connections has more positive impact on charitable donations in money-losing enterprises than the depth of top-executives’ political connections; at the same time, the local political connections of top executives with respect to the central political connections have more positive influence on charitable donations in money-losing enterprises; secondly, based on the “mutual benefit” principle and in order to encourage enterprises to actively fulfill their social responsibilities, the governments usually tend to give more financial subsidies to the enterprises with charitable donations; thirdly, compared to money-losing enterprises without political connections, money-losing enterprises with political connections can get more government assistance by charitable donations, and compared to money-losing enterprises with central political connections, money-losing enterprises with local political connections can obtain more obvious “support” effects of government subsidies through charitable donations; and money-losing enterprises which have the wider range of political connections can receive more government grants through charitable donations. The research findings deepen the understanding of charitable donation motivation and economic consequences in money-losing listed companies, and provide a useful inspiration for the relevant departments to regulate corporate philanthropy.

Key words:money-losing enterprise; political connection; charitable donation; government subsidy

DOI:10.16538/j.cnki.jfe.2016.05.001

中图分类号:F272.3;F732

文献标识码:A

文章编号:1001-9952(2016)05-0004-11

作者简介:杜勇(1977-),男,湖北麻城人,西南大学经济管理学院教授,博士生导师;陈建英(1980-),女,四川资阳人,西南大学财务处高级会计师,注册会计师。

基金项目:国家自然科学基金面上项目(71572153);国家社会科学基金青年项目(13CGL050);国家软科学研究计划重大项目(2012GXS1D004);教育部人文社科研究青年项目(13YJC630027);重庆市社会科学规划青年项目(2014QNGL44,2015PY29);西南大学人文社会科学重大培育项目(15XDSKZD005)

收稿日期:2015-10-27