高管同酬、激励效率与公司绩效

2016-05-24黄再胜

黄再胜

(南京政治学院上海校区,上海 200433)

高管同酬、激励效率与公司绩效

黄再胜

(南京政治学院上海校区,上海 200433)

摘要:我国部分上市公司的董事长和总经理领取的年薪完全相同。这种高管同酬的确定依据是什么?高管同酬是否具有激励效率?高管同酬又会对公司绩效产生什么影响?文章利用2007-2012年A股上市公司数据,对高管同酬及其经济后果进行了实证分析。研究发现,部分上市公司出现高管同酬,主要是因为高管薪酬由公司政治因素或内部薪酬比较所决定,而并非遵循最优契约观所寓示的“效率逻辑”;与高管异酬的公司相比,高管同酬公司的董事长薪酬激励缺乏效率;高管同酬对公司未来财务绩效产生了显著的负面影响。这表明在中国情境下,高管薪酬契约的设计和实施需要关注公司权力博弈或内部薪酬比较等非经济性因素的影响。

关键词:高管同酬;个体特征;公司政治;同侪效应;倾向值分析

一、问题的提出

近年来,我国上市公司的高管薪酬业绩倒挂、天价薪酬和零薪酬等薪酬乱象引起了社会各界的广泛关注。事实上,通过阅读公司年报可以发现,一些上市公司还存在一种颇值得细究的现象,即董事长和总经理领取的年薪完全相同。我们将这种现象称之为“高管同酬”。截至目前,学者对高管同酬及其经济后果还鲜有讨论。

梳理文献可知,针对高管薪酬的研究主要遵循以下三种思路:一是最优契约观(Holmstrom, 1979;Jensen 和 Murphy,1990),强调高管薪酬水平的确定和支付主要依据创值原则,由高管人员的经营才能和业绩贡献而定;二是管理层权力观(Bebchuk 和 Fried,2003),认为公司管理层通常利用手中的权力攫取超额薪酬,致使高管薪酬实践反而蜕变成为企业代理问题的一部分;三是社会比较观(O’Reilly 等,1988;Westphal 和 Zajac,1995;Fredrickson 等,2010),指出在高管薪酬水平的确定中,董事会及其成员的认知决策易受到参照点依赖或不平等规避偏好的影响,导致高管薪酬决定易受“同侪效应”(peereffect)的支配。

基于上述三种视角,我国部分上市公司高管同酬的确定依据到底是什么?高管同酬具有激励效率吗?这种高管薪酬实践会对公司绩效产生什么影响?本文研究了高管同酬现象的前因及其经济后果,从以下两个方面对高管薪酬文献具有边际贡献:

首先,在公司运作中,董事长和总经理无疑是高管团队中两个最重要的人员。转型期在 “内部人控制”下,公司董事长和总经理担当“一把手”和“二把手”角色,更是位高权重。实践中,能否给两者都提供有效激励,直接关乎公司决策效率和经营成败。从高管薪酬契约的设计和实施看,董事长薪酬和总经理薪酬是否存在利益关联,逐渐引起了学术界关注。已有研究主要基于管理层权力观视角,讨论了在任人唯亲的董事会文化主导下,董事会与经理层合谋,共同攫取超额薪酬而实现“利益均沾”(Brick 等,2006;郑志刚等,2012)。

本文利用我国部分上市公司高管同酬实践的准自然实验,研究却表明在国有控股公司中,即使不存在任人唯亲的董事会文化,当公司内部权力斗争(张维迎,2000;杨典,2012)导致“一把手”和“二把手”不和睦时,公司高管薪酬决定也可能出于“政治平衡”的考虑,实际遵循“权力逻辑”而偏离代理成本最小化的效率要求。这一发现不仅有助于我们深入理解中国情境下高管权力因素影响其薪酬决定的具体途径和作用方式,而且也更加全面地揭示出转型期部分国企高管薪酬契约的设计和实施更多的是一个政治过程。

其次,目前针对我国上市公司高管薪酬的研究文献主要从最优契约观和管理层权力观两个视角展开,而基于社会比较观的相关研究则相对匮乏。仅有的几篇文献只是探讨了企业间薪酬比较对目标公司高管薪酬决定的影响(Yang 和 Yang,2009;李维安等,2010;吴联生等,2010)。O’Reilly 等(1988)指出,相对于企业间薪酬比较,公司内部人员之间的薪酬比较对高管薪酬决定的实际影响可能更大。

本文的研究表明,在私营控股公司中,董事长和总经理的年龄和性别等人口学特征越是相仿,高管同酬现象就越容易出现。这一发现说明,在部分私营控股公司中,高管薪酬决定受企业内部薪酬比较所支配。这丰富了社会比较观方面的文献,也在一定程度上有助于深化我们对转型期不同产权性质公司高管薪酬决定机理差异的认识和理解。

二、文献回顾与假设发展

(一)高管同酬的确定依据

在不同的制度环境和公司治理情境下,高管薪酬决定的实践逻辑不同,高管薪酬的确定依据也各异,进而上市公司高管同酬现象的引致因素也会有差别。

1.最优契约观。最优契约观认为,高管薪酬契约的设计和实施作为化解公司代理问题的良方,是以股东利益行事的公司董事会与经理人员进行竞争性谈判的产物。高管薪酬水平的确定主要由高管人员的经营能力和业绩贡献所决定。就我国而言,近年来随着年薪制、奖金红利等绩效薪酬的推行,国企高管薪酬制度逐步引入市场因素而具有业绩型薪酬特征,并且高管薪酬的业绩敏感性不断增强(李维安和张国萍,2005;辛清泉和谭伟强,2009)。而对于处于充分竞争行业的非国有企业,高管人员的经营才能和经营努力事关企业生死存亡,依赖市场化的薪酬体系来吸引、留住和激励高管人员更是备受重视。

基于最优契约观的实践逻辑,可以推想的是,在我国上市公司的高管薪酬决定中,高管人员的受教育程度、工作经历和专业知识水平越是相当,彼此对公司绩效的贡献越是难分伯仲,高管同酬现象就越可能出现。进一步地,转型期我国上市公司董事长和总经理的权责定位不甚清晰,导致两者的薪酬方案通常差别甚微。由此,一个合理的推论是,如果高管薪酬的决定和实施是公司董事会按照最优契约观原理,最小化企业代理成本的一个经济过程,那么公司董事长和总经理的经营能力越是相当,两者领取等额薪酬的可能性就越大。基于以上分析,我们提出以下假设:

假设1:在控制其他因素的情况下,公司董事长和总经理的经营能力越是相当,高管同酬出现的概率就越大。

2.管理层权力观。管理层权力观指出,现实中地位稳固的经理人员实际上左右了公司高管薪酬契约的设计和实施过程。在公司内部权力的博弈中,经理人员凭借其内部人的信息、专业优势以及精心构筑的关系网络,常常使董事会的独立性化于无形,诱使董事会与其合谋,借薪酬激励之名攫取货币性私有收益,使高管薪酬实践反而成为企业代理问题的一部分(权小锋等,2010)。

在中国情境下,相对于公司董事会和总经理合谋的情形,高管权力因素对上市公司高管薪酬决定的影响还可能另有他途。有研究(杨典,2012)表明,我国许多上市公司的董事长不满足于履行董事会的“监督权”和“决策权”,还对公司管理层的“执行权”兴趣十足,常常参与公司的日常经营决策,从而引发和总经理之间持续不断的冲突。董事长和总经理为争夺“一把手”地位而进行或明或暗的权力争斗绝非个案。由于高管薪酬水平在一定程度上反映了高管人员社会地位的高低,企业也通常采用差别化薪酬来强化不同职级员工的权力和威望(Fredrickson 等,2010)。出于彰显自身权力地位的需要,处于强势的董事长或总经理自然有激励谋取更高的薪酬待遇。

一个可能的情形是,即使公司不存在任人唯亲的董事会文化,因公司内部存在潜在或现实的权力争斗,公司高管薪酬决定也会出于显示和维护高管人员权力和地位的考虑,实际遵循“权力逻辑”而偏离代理成本最小化的效率要求。由此,一个合理的推论是,如果高管薪酬的决定和实施更多的是公司内部高管权力博弈的一个政治过程,那么有理由相信,公司董事长和总经理各自拥有的权力越是相当,出于“政治平衡”的现实考虑,两者领取等额薪酬的可能性就越大。基于以上分析,我们提出以下假设:

假设2:在控制其他因素的情况下,公司董事长和总经理的权力越是相当,高管同酬出现的概率就越大。

3.社会比较观。秉持社会比较观的诸多研究认为(O’Reilly 等,1988;Westphal 和Zajac,1995),在高管薪酬决定过程中,受到参照点依赖的认知偏好影响,公司董事会及其薪酬委员会对与自身人口学特征相仿的CEO更倾向于“待人以宽”,在绩效考核和薪酬水平确定等方面慷慨行事。Westphal和Zajac(1995)研究发现,公司CEO和董事会成员之间的人口学特征相仿程度越高,CEO薪酬绝对水平就越高。另外,出于规避高管人员之间薪酬比较的不利影响,公司董事会有激励给职级、性别、年龄、种族等人口学特征相仿的高管人员提供大致相当的薪酬待遇,以尽可能减少高管人员的薪酬不公平感。Fredrickson 等(2010)的研究表明,公司高管团队成员之间的个体特征越类似,彼此间薪酬比较的可能性越大,公司内部高管人员之间的薪酬差距就越小。

在中国情境下,上市公司的高管薪酬决定也可能受“同侪效应”影响,这主要是因为:在我国“不患寡而患不均”传统文化的影响下,高管薪酬决定面临更为强烈的分配公平偏好约束。现实中,高管人员通过企业间同行人员的薪酬比较或者企业内部同伴人员的薪酬比较来确认自身薪酬是否公平。由于公司董事长和总经理职级相当,并且总经理通常也是董事会成员,如果两者的性别、年龄等人口学特征相近,彼此间进行薪酬比较的可能性更大。出于维护薪酬公平的考虑,公司董事会更有可能给两者发放数额相当的薪酬。

此外,随着我国上市公司的高管薪酬激励日趋市场化、个性化和精细化,对公司董事会及其薪酬委员会的专业素养和胜任能力的要求越来越高。在转型期,许多公司董事会及其薪酬委员会成立不久,相关人员配备和专业知识储备不足,难免对高管薪酬契约的设计和实施力不从心,因而可能会“避繁就简”,采用“向同伴看齐”的薪酬决定模式。由于公司董事长和总经理的人口学特征越是相仿,通过“向同伴看齐”给两者发放等额年薪的薪酬辩护理由就越充足,高管同酬现象就越可能出现。基于以上分析,我们提出以下假设:

假设3:在控制其他因素的情况下,公司董事长和总经理的人口学特征越是相仿,高管同酬出现的概率就越大。

(二)高管同酬的激励效率

根据代理理论的合约逻辑,高管薪酬契约的激励效率主要从两个方面加以评判:一是高管薪酬水平的合理程度;二是高管薪酬的业绩敏感性。实践中,公司高管的实际薪酬越趋近于预期的正常薪酬水平,其与公司绩效的关系越紧密,高管薪酬的激励效率也就越高。基于上文的三种研究视角,相对于高管异酬公司,高管同酬公司的薪酬激励效率是更高还是更低?

我们推断,在高管同酬公司中,由于高管薪酬决定的实践逻辑不同,高管薪酬的激励效率与高管异酬公司相比可能会有不同表现。具体而言,在高管薪酬决定主要由市场力量所支配时,高管薪酬契约的设计和实施更多的是遵循“效率逻辑”的一个经济过程。加之与西方发达国家公司的董事长主要担任幕后角色不同,我国上市公司董事长不仅在企业决策和监督中扮演重要角色,而且积极参与具体的经营活动(杨典,2012;徐细雄和刘星,2013)。由此,高管同酬现象只是公司董事长和总经理的经营能力和业绩贡献不分伯仲的反映。从平均意义看,相对于高管异酬公司,高管同酬公司中高管薪酬的业绩敏感性以及出现高管超额薪酬的可能性和程度不会呈现出明显不同。

当公司内部权力争斗呈现常态,董事长和总经理之间进行非合作博弈时,高管薪酬决定更多的是遵循“权力逻辑”的一个政治过程。高管同酬现象只是公司董事长和总经理各自拥有的权力地位不相上下的一种表征。由此,相对于高管异酬公司,高管同酬公司更有可能因“政治平衡”的现实需要,迫使经营能力和业绩贡献更胜一筹的一方做出利益让步,只获得不及其预期正常薪酬水平的货币补偿。在这种情形下,公司高管薪酬治理机制的扭曲自然会导致董事长或总经理薪酬的业绩敏感性弱化。

在高管薪酬决定受“同侪效应”所支配时,高管薪酬契约的设计和实施更多的是一个社会比较过程。公司董事长和总经理领取相同薪酬,更多的是公司董事会热衷于采用“向同伴看齐”的薪酬决定模式的具体反映。由于在高管薪酬契约设计中,董事会更多地考虑职级、年龄、性别等高管的人口学特征,高管能力和业绩贡献的基准作用淡化,因此相对于高管异酬公司,高管同酬公司的高管实际薪酬偏离预期正常薪酬水平的可能性和程度会更高,高管薪酬的业绩敏感性也会更弱。

基于以上分析,我们提出以下相互对立的假设:

假设4a:在高管薪酬决定由“效率逻辑”所支配的情况下,高管薪酬的激励效率在高管同酬公司和高管异酬公司之间并无差异。

假设4b:在高管薪酬决定由“权力逻辑”或“同侪效应”所支配的情况下,高管薪酬的激励效率在高管同酬公司和高管异酬公司之间呈现差异。

(三)高管同酬的绩效效应

在公司经营运作中,高管薪酬激励效率的高低会通过影响高管人员的经营努力和投资决策行为对公司业绩改善产生促进或抑制作用。特别是作为负责公司战略决策和日常经营的核心人物,公司董事长和总经理的薪酬激励缺乏效率时对公司绩效的影响更是不容小觑。

理论上,在高管薪酬决定主要由市场力量所支配时,高管同酬公司中高管薪酬的激励效率与其他类别公司无异,那么平均而言,公司董事长和总经理领取等额年薪不会对公司未来绩效产生明显的负面影响。相比之下,在高管薪酬决定由“权力逻辑”或“同侪效应”所支配时,高管薪酬的激励效率较低,那么一个自然的推论是,公司董事长和总经理领取等额年薪会对公司绩效产生明显的负面影响。基于以上分析,我们提出以下相互对立的假设:

假设5a:在高管薪酬决定由“效率逻辑”所支配的情况下,高管同酬不会对公司未来绩效产生负面影响。

假设5b:在高管薪酬决定由“权力逻辑”或“同侪效应”所支配的情况下,高管同酬会对公司未来绩效产生负面影响。

三、研究设计

(一)样本与数据

本文选取了2007-2012年沪深两地A股上市公司,同时考虑到估计高管预期正常薪酬和分析高管同酬经济后果时分别需要上一年和下一年的绩效数据,我们实际采用的样本年限还包括2006年和2013年。公司财务数据和公司治理数据来自国泰安信息技术有限公司的CSMAR数据库,编制公司董事长和总经理的高管个体特征相似指数所需信息根据公司年报手工收集整理。

我们首先剔除了金融企业、ST公司以及原始数据缺失的样本,得到样本1,共8 699个观测值;进一步剔除了公司董事长和总经理两职合一以及董事长不在公司领取薪酬的样本,得到样本2,获得3 894个观测值。借鉴吴联生等(2010)的做法,对于任职时间在半年以上但不足1年的董事长或总经理,我们按照比例日薪将其薪酬转化为年薪。为消除极端值的影响,本文对主要连续变量在1%和99%水平上进行了Winsorize处理。

(二)模型设计

1.高管同酬的影响因素。在高管薪酬实践中,具备哪些特征的上市公司更容易出现高管同酬现象?基于样本2数据,我们采用Logit模型进行分析,基本回归模型为:

Psamei,t=α+β1Demo_similarityi,t+β2Hcap_similarityi,t

+β3Power_similarityI,t+γControli,t+∑Industry+∑Year+εi,t

(1)

根据理论分析和已有文献,本文重点考察公司董事长和总经理的高管个体特征相似指数,*受篇幅限制,文中未给出高管个体特征相似指数的具体衡量方法,如有需要可向作者索取。即Demo_similarity、Hcap_similarity和Power_similarity对高管同酬发生概率的潜在影响。

2.高管同酬的激励效率。首先,借鉴Malmendie和Tate(2009)以及Coyon和He(2013)的做法,我们采用倾向值分析法(PSM)对公司董事长或总经理薪酬绝对水平进行均值差异检验。为消除不可观测因素对高管薪酬决定的潜在影响,我们还针对高管超额薪酬*借鉴已有文献(Brick等,2006;郑志刚等,2012)的做法,我们利用样本1数据,采用高管薪酬决定模型,按产权性质,分行业和年度进行OLS稳健回归,估计公司董事长或总经理的预期正常薪酬,以回归残差作为高管超额薪酬的度量。进行倾向值分析。

其次,在高管薪酬的业绩敏感性分析中,我们利用样本2数据,采用高管薪酬决定模型,按高管同酬虚拟变量(Psame)进行分组,检验相对于高管异酬公司,高管同酬公司中董事长或总经理薪酬的业绩敏感性是更强还是更弱?

3.高管同酬的绩效效应。我们以下一期的公司绩效为被解释变量,在控制其他影响绩效因素的基础上,利用样本2数据,检验高管同酬对公司未来绩效的影响。为尽可能消除内生性所产生的估计偏误,我们采用两阶段样本选择模型进行检验。

Psamei,t=α+β1Demo_similarityi,t+β2Hcap_similarityi,t

+β3Power_similarityi,t+γControli,t+∑Industry+∑Year+εi,t

(2)

Performancei,t+1=α+βPsamei,t+γControli,t+ψIMR+∑Industry+∑Year+εi,t

(3)

其中,模型(2)是选择方程,与上文模型(1)相同;模型(3)是结果方程,其中IMR为根据第一阶段回归计算的InverseMill’sRatio。

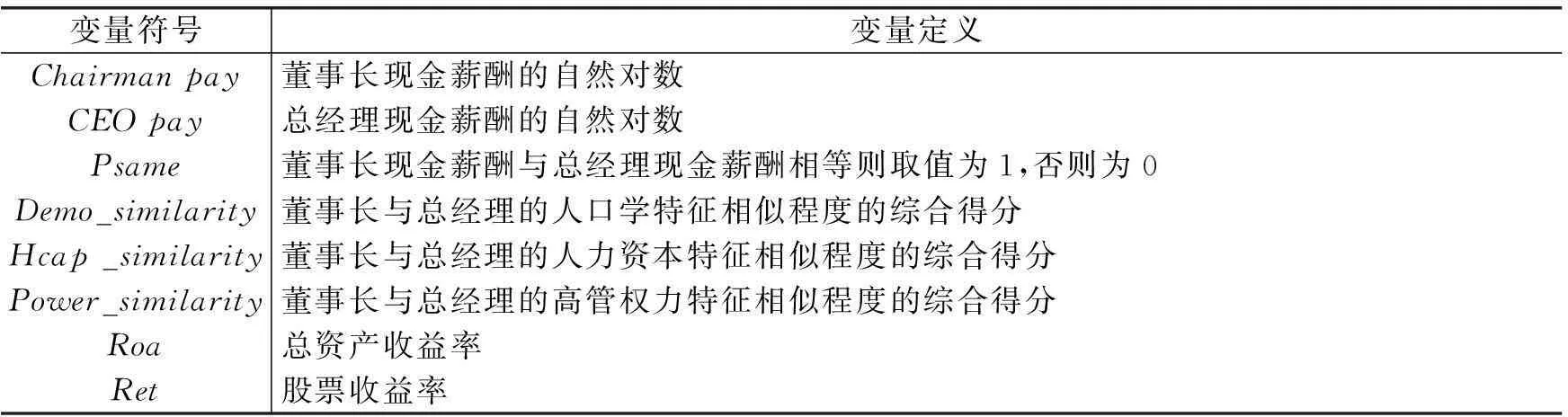

在以上模型中,控制变量包括总资产收益率(Roa)、股票收益率(Ret)、公司规模(Size)、资产负债率(Leverage)、主营业务收入增长率(Growth)、控股股东是否为国有(Soe)、第一大股东持股比例(Share1)、股权制衡度(Balance)、董事会规模(Boardsize)、董事会年度会议次数(Bdmeeting)、董事会独立性(Ind)、董事长是否发生变更(Chairmanturnover)、总经理是否发生变更(CEOturnover)以及是否发行H股或B股(HB)。主要变量定义见表1。

表1 主要变量定义

四、实证结果分析

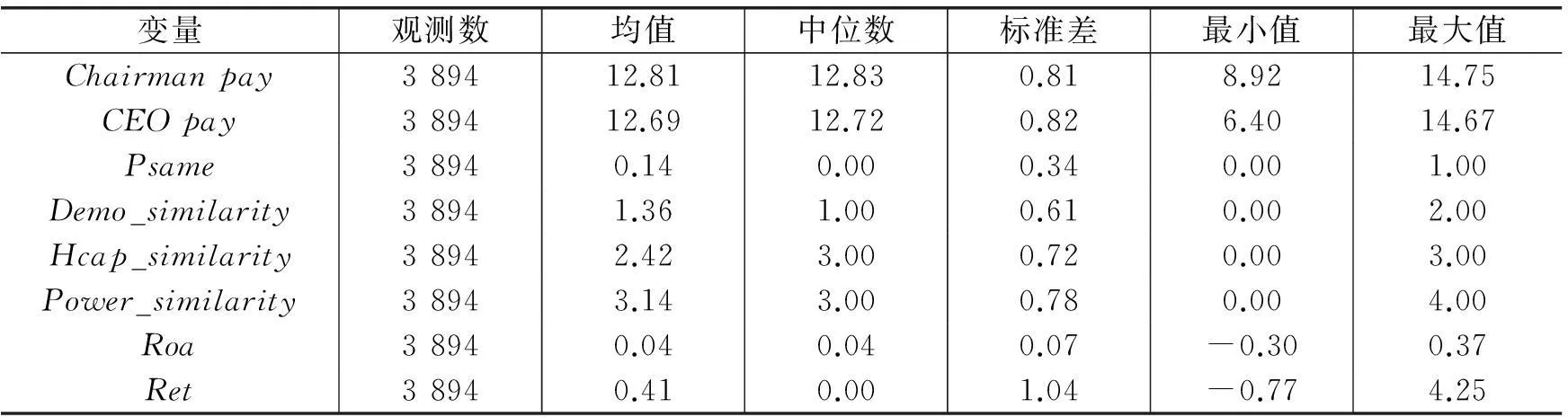

(一)描述性统计

由表2可知,14%的样本企业董事长和总经理各自领取的年薪完全相同,说明高管同酬现象绝非个案。进一步分析表明,在533个高管同酬的样本观测中,至少连续2个年度公司董事长和总经理同酬的占比为30%,共160个样本观测值;连续3个年度及以上高管同酬的占比达7%,共38个样本观测值。这表明我国部分上市公司董事长和总经理领取相同薪酬并非偶然发生,而是呈现出一定的惯例化趋势。

表2 主要变量描述性统计

(二)高管同酬的影响因素分析

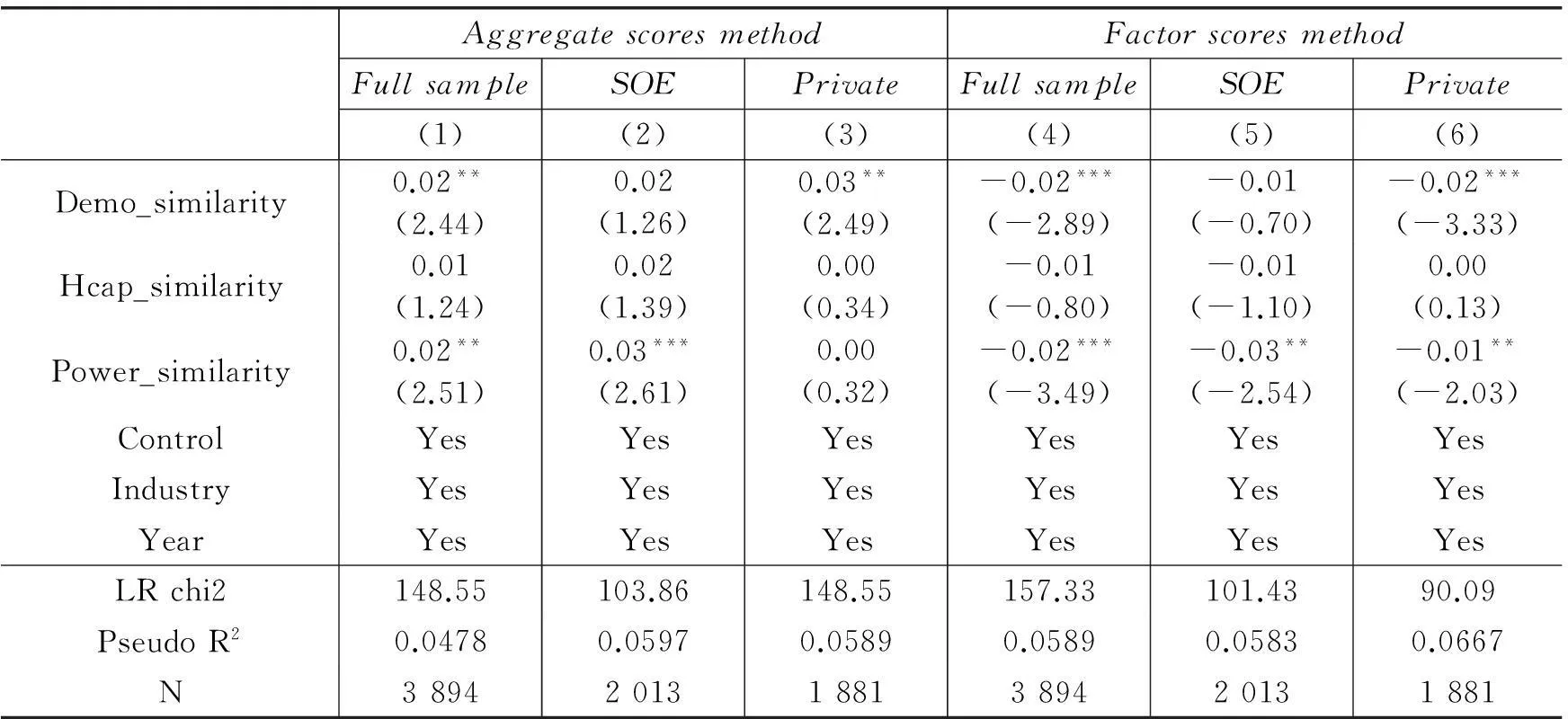

模型(1)的回归结果见表3的左半部分,为便于对各个解释变量的实际影响进行比较分析,表中报告的是各个解释变量的边际效应。从列(1)的回归结果看,在全样本中,Demo_similarity和Power_similarity与Psame在5%水平上显著正相关,且系数大小相当,Hcap_similarity的系数虽为正但不显著。这表明公司董事长和总经理的人口学特征越是相仿,两者各自拥有的权力越是相当,高管同酬现象就越容易出现。

从分组检验结果看,如列(2)所示,在国有控股公司中,就高管个体特征相似指数的影响而言,仅Power_similarity的系数在1%水平上显著为正。这表明在我国部分国有控股公司中,公司高管薪酬决定易受内部政治因素的影响,更多地基于显示和维护公司董事长或总经理权力的现实需要。在列(3)所示的私营控股公司中,仅Demo_similarity的系数在5%水平上显著为正。这意味着在我国部分私营控股公司中,高管薪酬决定通常受“向同伴看齐”决策模式的影响,公司董事会及其薪酬委员会更多地把高管人员的职级、年龄和性别等人口学特征作为高管薪酬决定的主要依据,与根据经营管理绩效、风险和责任确定高管薪酬水平的效率要求相背离。在各个回归中,作为高管经营能力和业绩贡献代理变量的Hcap_similarity并没有发挥显著的正向作用。这说明我国部分上市公司中的高管同酬并未遵循“效率逻辑”。综上分析,本文的假设2和假设3部分得到证实,假设1则没有通过检验。

表3 高管同酬的影响因素(Logit模型回归结果)

注:***、**和*分别表示在1%、5%和10%的水平上显著。下表同。

(三)高管同酬的激励效率分析

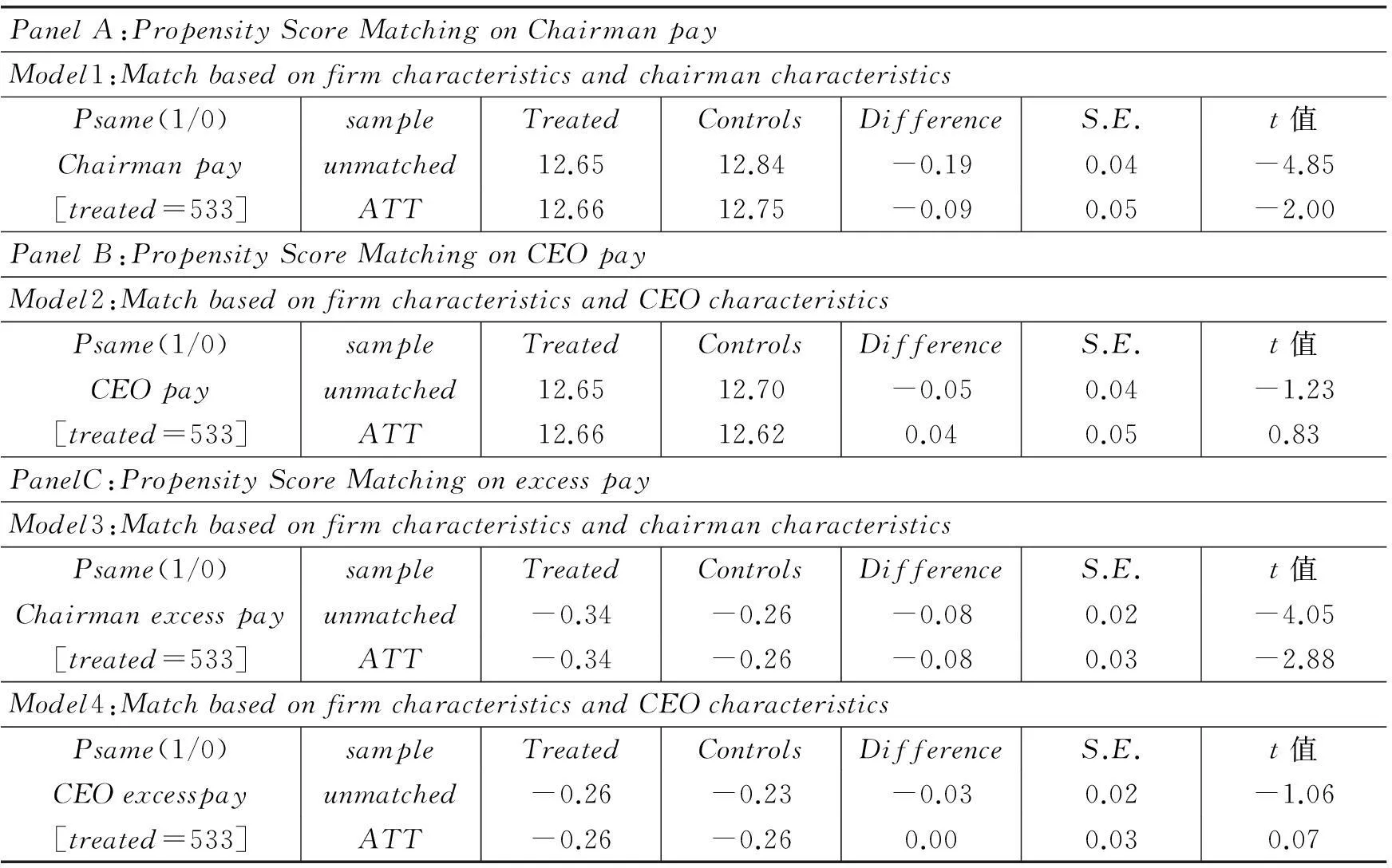

1.高管薪酬水平的倾向值分析。针对高管薪酬水平的倾向值分析结果见表4。如表中的PanelA所示,在使用公司特征变量和董事长个体特征匹配的Model1中,高管同酬公司的董事长年薪均值为12.66,高管异酬公司的均值为12.75,两者差值为-0.09,在5%水平上显著(t值为-2.00)。进一步地,如PanelC的Model3所示,当公司董事长的薪酬低于预期正常水平时(即负向超额薪酬),高管同酬公司中董事长超额薪酬的均值为-0.34,高管异酬公司的均值为-0.26,两者差值为-0.08,在1%水平上显著(t值为-2.88)。这在一定程度上说明,相对于公司特征和董事长个体特征相似的高管异酬公司,高管同酬公司的董事长年薪绝对水平较低。但由PanelB的Model2和PanelC的Model4可知,相对于高管异酬公司,高管同酬公司的总经理现金薪酬无论是绝对水平还是超额水平并没有呈现显著更高或更低的态势。综上分析,高管同酬公司中的高管薪酬决定未能遵循“效率逻辑”,从而更容易导致公司董事长的现金薪酬支付相对不足。

表4 高管同酬的倾向值分析

2.高管薪酬的业绩敏感性分析。由表5可知,在公司董事长薪酬方面,列(1)的结果显示,全样本中Roa的系数在5%水平上显著为正(t值为2.41);分组检验发现,在高管异酬公司中,列(2)显示,Roa的系数在5%水平上显著为正(t值分别为2.43);但在高管同酬公司中,列(3)显示,Roa的作用并不显著(t值为-0.06)。相比之下,在公司总经理薪酬方面,无论是在全样本还是在分组检验中,Roa均在1%水平上具有显著的正向作用。上述结果表明,高管同酬公司中的高管薪酬决定未能遵循“效率逻辑”,导致公司董事长的薪酬支付缺乏业绩敏感性。本文的假设4a部分得到证实,假设4b没有通过检验。

表5 高管同酬的业绩敏感性

注:以企业为聚类并进行异方差调整。

(四)高管同酬对公司绩效的影响分析

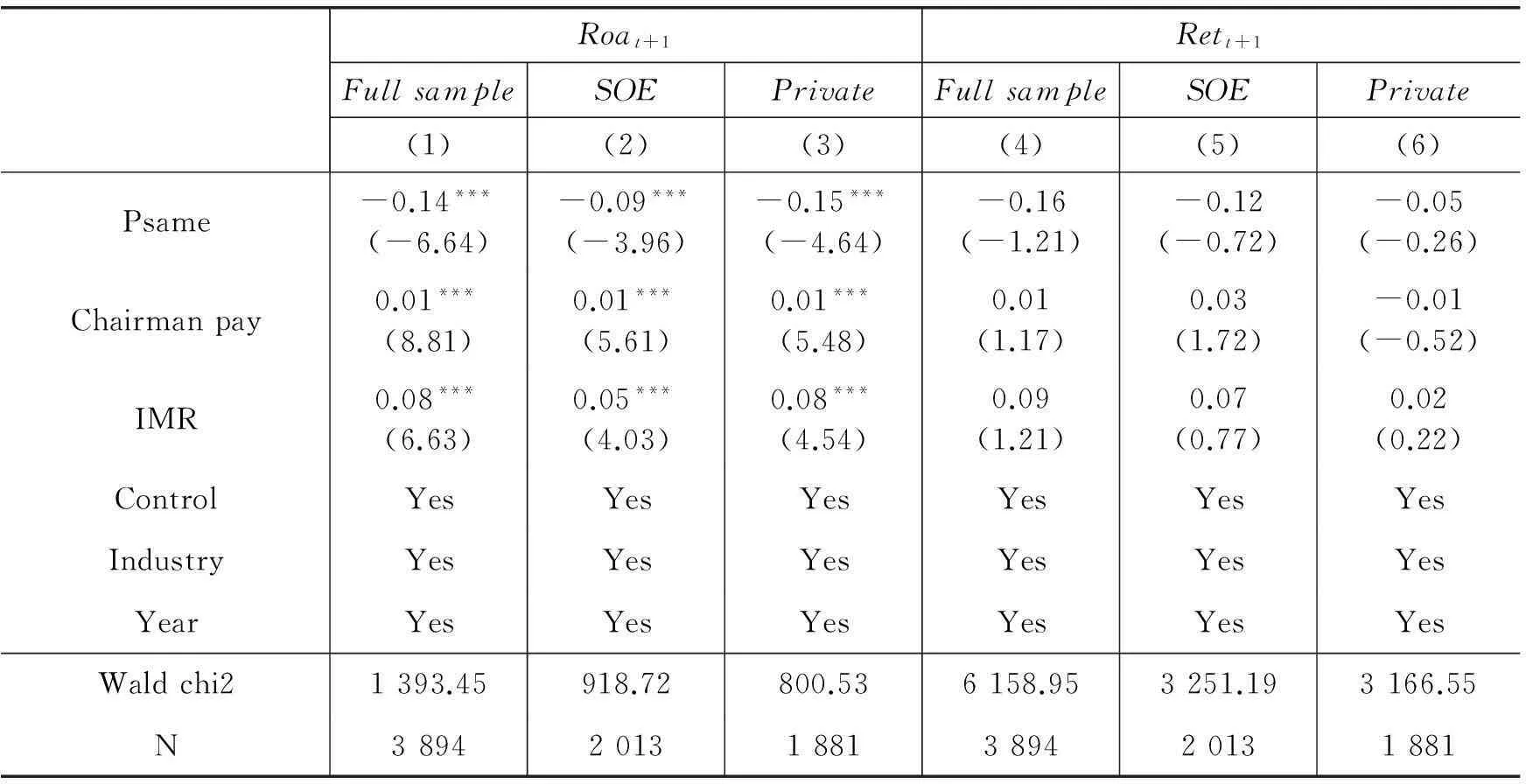

表6报告了模型(3)的回归结果。从财务绩效看,如列(1)所示,在全样本中Psame与下一期的Roa在1%水平上显著负相关(t值为-6.64);按控股股东的产权性质分组检验发现,如列(2)和列(3)所示,无论是在国有控股公司还是在私营控股公司中,Psame与下一期的Roa均在1%水平上显著负相关(t值分别为-3.96和-4.64)。从市场绩效看,列(4)的结果显示,在全样本中Psame与下一期的Ret虽然无显著相关性(t值为-1.21),但作用方向为负;按控股股东的产权性质分组检验发现,如列(5)和列(6)所示,无论是在国有控股公司还是在私营控股公司中,Psame与下一期的Ret均不相关(t值分别为-0.72和-0.26),但作用方向都为负。

表6 高管同酬对公司未来绩效的影响

从控制变量看,无论是在全样本还是在分组检验中,公司董事长现金薪酬对下一期Roa均产生了显著的正向作用,但与下一期的Ret无显著相关性。*我们使用公司总经理现金薪酬进行回归分析得到了类似结果。结合上文的发现,即高管同酬引发公司董事长的现金薪酬激励不足,这一回归结果进一步揭示了高管同酬对公司绩效产生负面影响的具体机理。即高管同酬引发上市公司董事长的薪酬激励不足,高管现金薪酬的激励作用得不到充分发挥,最终对公司绩效产生了不利影响。

综上分析,在高管薪酬决定由“权力逻辑”或企业内部薪酬比较所支配的情况下,高管同酬损害了高管薪酬的激励效率,进而对公司未来财务绩效产生了显著的负面影响。由此,本文的假设5b基本得到证实,假设5a则没有通过检验。

(五)稳健性检验

本文进行了以下稳健性检验:(1)放宽针对“高管同酬”的定义标准,将公司董事长年薪和总经理年薪的差额在1万元之内定义为广义的“高管同酬”。采用这一广义的高管同酬虚拟变量重新进行了检验,原有结论基本不变。(2)采用主成分分析法,综合合成高管个体特征相似指数,对模型(1)重新进行了回归,结果见表3的右半部分。回归结果显示,在国有控股公司中, 仅Power_similarity的系数在5%水平上显著为负;在私营控股公司中,Demo_similarity的系数在1%水平上显著为负。*采用主成分分析法计算高管个体特征相似指数时,因子得分越高,高管个体特征相似程度越低:而采用简单加总法来计算高管个体特征相似程度时则相反,得分越高,高管个体特征相似程度越高。检验结果与原有研究结论基本一致。(3)针对倾向值分析所控制的各个协变量进行均值差异检验,分析结果显示,在所控制的协变量中,没有因素在两类公司之间呈现出显著差异。这表明本文倾向值分析所构建的样本匹配性良好。

五、结论

本文研究表明,我国部分上市公司的高管同酬更多地受公司政治因素或内部薪酬比较的影响,未能遵循最优契约观所寓示的 “效率逻辑”而引致高管薪酬激励扭曲,从而与高管薪酬制度市场化改革的要求相悖。基于本文的研究发现,未来的研究可在以下两个方面展开:

1.从薪酬结构看,高管薪酬主要包括基薪、绩效年薪和中长期激励。在本文研究样本期间,我国上市公司的高管薪酬结构较为单一,高管薪酬主要由包括基薪和绩效年薪的现金薪酬构成,股票期权等中长期激励的占比甚微。随着我国上市公司高管薪酬激励的规范化和透明化,高管人员股权激励必将成为常态。未来的研究可以进一步检验公司高管人员股权激励契约的设计和实施是否会受到公司内部权力博弈等公司政治因素以及内部薪酬比较等董事会认知和决策偏好因素的影响。

2.从薪酬比较看,高管薪酬比较不仅包括企业内部高管人员之间的比较,也包括企业间同行人员之间的比较。国内外研究均表明,企业外部的薪酬比较也是影响高管薪酬决定的重要因素(Bizjak等,2011;黄再胜,2015)。本文只考察了企业内部薪酬比较对高管同酬的作用,而未能控制企业间薪酬比较的潜在影响。但需要指出的是,自2005年我国高管薪酬信息披露制度改革以来,上市公司才开始规范披露高管个体薪酬数据,企业间高管薪酬比较才成为可能。由此,一个合理的推论是,在2005年之前我国上市公司高管薪酬的决定中,企业内部薪酬比较的影响可能会更加显著。未来的研究可以利用2005年高管薪酬信息披露制度改革前后的数据做进一步的验证。

主要参考文献:

[1]黄再胜,王玉. 公平偏好、薪酬管制与国企高管激励——一种基于行为合约理论的解释[J]. 财经研究,2009,(1):16-27.

[2]杨典.效率逻辑还是权力逻辑:公司政治与上市公司强制离职[J].社会,2013,(5):151-178.

[3]郑志刚,孙娟娟,Rui Oliver.任人唯亲的董事会文化和经理人超额薪酬问题[J].经济研究,2012,(12):111-124.

[4]Bebchuk L, Fried J. Executive compensation as an agency problem[J]. Journal of Economic Perspectives, 2003, 17(3): 71-92.

[5]Fredrickson J W, Davis-Blake A, Sanders W G. Sharing the wealth: Social comparisons and pay dispersion in the CEO’s top team[J]. Strategic Management Journal, 2010, 31(10): 1031-1053.

[6]O’Reilly C A, Main B G, Crystal G S. CEO compensation as tournament and social comparison: A tale of two theories[J]. Administrative Science Quarterly, 1988, 33(2): 257-274.

[7]Zajac E J, Westphal J D. Who shall succeed? How CEO/board preferences and power affect the choice of new CEOs[J]. Academy of Management Journal, 1996, 39(1): 64-90.

(责任编辑康健)

Top Management Pay Equality, Incentive Efficiency and Corporate Performance

Huang Zaisheng

(ShanghaiBranchofNanjingPoliticsInstitute,Shanghai200433,China)

Abstract:There exists a unique phenomenon that board chairmen and general managers are paid equally in some Chinese listed companies. What is the base of the determination of top management pay equality? And does top management pay equality have incentive efficiency? How does top management pay equality affect corporate performance? Based on the data of A-share listed companies from 2007 to 2012, this paper empirically investigates top management pay equality and its economic consequences. It arrives at the conclusions that top management pay equality in some listed companies mainly arises from the fact that top management pay determinations in some listed companies are dominated by corporate politics or peer effects rather than the efficiency logic alluded by optimal contracting theory. Furthermore, compared with the counterparts in companies with top management pay inequality, the board chairmen’ compensation contracts lack efficiency in companies with top management pay equality. As a result, this kind of equal pay practice is negatively associated with firm accounting performance. In sum, these findings suggest that, in Chinese context, more attention should be given to the interfering effects of non-economic factors such as corporate power struggle and internal pay comparison when designing and implementing top management pay contracts.

Key words:top management pay equality; individual characteristic; corporate politics; peer effect; propensity score analysis

DOI:10.16538/j.cnki.jfe.2016.05.008

中图分类号:F275

文献标识码:A

文章编号:1001-9952(2016)05-0088-11

作者简介:黄再胜(1975-),男,安徽芜湖人,南京政治学院上海校区副教授,硕士生导师。

基金项目:国家社会科学基金青年项目(2010CGL056)

收稿日期:2015-03-08