基于sup ADF与GSADF模型的股市泡沫研究

2016-05-20葛爱梅

□葛爱梅

(天津财经大学,天津 300222)

基于sup ADF与GSADF模型的股市泡沫研究

□葛爱梅

(天津财经大学,天津 300222)

【摘要】本文检验美国股市和我国股市的波动是否存在投机性泡沫,并探讨了泡沫产生的原因。运用Phillips et al.(2011,2012)提出的sup ADF及其扩展方法对美国标准普尔500指数从1999年1月到2015年2月的月度数据及上证综合指数1999年1月到2014年12月的月度数据进行检验,这种方法不仅仅是对周期性爆炸泡沫检验具有较高的“势”,而且可以实时地得出泡沫产生和破灭时点的一致估计。

【关键词】泡沫;sup ADF;GSADF;泡沫检验

1理论及现实意义

20世纪末至今,经济泡沫破裂使日本经历了20多年的经济低迷;1998年亚洲金融危机对亚洲金融系统破坏巨大;2008年的美国次贷危机迅速蔓延,导致新一轮全球金融海啸爆发。金融是经济中最重要的组成部分之一,股票作为金融资产的典型代表,其价格的过度波动会明显加剧整个金融系统的不稳定性,进而加剧了经济发展的不确定。因此探讨股票价格波动既有较强的理论意义,又有强烈的实际价值。当股市正常运行时,股票价格可以体现企业经营水平,获取收益的能力。但当众多的投机者聚集,进行短线操作时,投资者就会忽略企业的盈利能力和投资发展机会,从而不注重影响股价的基本因素。由于股市过热,散户盲目跟从,使很多业绩水平低下乃至即将破产企业的垃圾股股价巨幅上涨的情况时有发生。当经济快速发展,股票市场的泡沫无法避免;从风险管理的角度来说,系统性风险的爆发与股票市场泡沫也存在着密不可分的关系。资产价格泡沫主要呈现为股价泡沫。美国经济学家C.Kindleberger(1978)认为:泡沫是一种或一系列资产在一个连续过程中价格陡然上升,开始的价格上升会使人们产生还要涨价的预期,于是吸引了新的买者,接着就是价格暴跌。Joseph E.Stiglitz(1990)也认为,当投资者预期未来某种资产能以高于他们期望的价格出售时,这种资产的现实价格将上升,从而出现泡沫。金融专家三木谷良一(1998)认为:股价严重偏离了实体经济暴涨或暴跌导致股票价格泡沫产生。迅速增长的泡沫会使股价无法传递真实信息,使得证券市场无法正常融资。大量营业能力低下,未来发展不明确的公司会吸引大规模的资金,资金配置率下降。金融泡沫最初形成时,表现为经济蓬勃发展。然而如果泡沫持续增加,金融体系会因为投机行为暴涨而变得不堪一击,特别是经济紧缩时,由泡沫累积形成的经济繁荣假象达到制高点,经济泡沫演化为泡沫经济,此时急速膨胀的泡沫破裂,危机即将爆发。

不仅如此,金融泡沫的国际传染作用在经济一体化的背景下体现得更加明显。也就是一国泡沫破裂引发金融危机,会通过许多方式波及周边各国乃至全球。由于各国之间有密切的贸易往来,发达的通信传播会很快影响投资者的心理预期等,导致一国危机影响全球经济稳定。可以看出,经济的剧烈波动,很大程度与金融泡沫的过度膨胀有关。不过泡沫对实体经济是否绝对有害而无益,还没有一个统一的结论。大部分的学者认为,如果想要使泡沫发挥促进经济发展的作用,那泡沫应该是持久的,否则其对经济的破坏能力要远超过预期。但从实际情况分析,泡沫一般都是短期急速膨胀,从产生到破灭时间间隔短暂,没有持续性。

鉴于上述理论和现实意义,本文拟采用sup ADF和扩展的sup ADF方法,对中美两国股市的波动情况进行泡沫检验,并通过GSADF统计量及其界值的对比确定泡沫开始和结束的时间,以便为相关企业、政府监督部门以及投资者和投机者提供一定的投资参考。

2文献综述

关于资产价格泡沫的研究主要集中在资产价格泡沫的理论模型和资产泡沫的检验方法上。资产泡沫的理论模型主要包括建立在均衡理论基础上的理性泡沫模型,非理性模型。非理性模型包括时尚潮流模型、噪声交易模型、正反馈投资和策略模型及羊群行为模型等等。噪声交易模型最早是由kyle(1985)提出的,后来Black(1986)在他的基础上做了改进。Delong et.al 在代际交叠模型基础上又提出了DSWW模型。Binswanger(1999)在此基础上又进行了动态拓展。Allen and Gale (2000) 从一个全新角度探讨了资产价格泡沫。他们认为投资者使用不同性质的资金会带来不同效果。资产基础价值是有其自由资金投资形成。当其使用信贷资金时,会更多地投在风险资产上。风险资产的投资越多,价格会随之增加,愈加偏离实际价值,资产泡沫产生,而由此带来的风险已经转嫁。如果泡沫破灭,借钱的投资者无力偿还,风险由贷款人承担,并导致一系列连锁反应。大规模贷款违约会牵连到银行等金融系统,继而影响实体经济,引发金融危机。关于资产泡沫的检验方法主要包括有统计检验、方差边界检验和设定性检验三种。统计检验主要是针对序列相关的检验和峰度、偏度及中位数检验。因为资产价格泡沫的形成与崩溃会使资产收益的变化表现出一种非对称分布。而通过观察收益率序列分布的均值与中位数是否一致对是否存在资产价格泡沫可以进行判断。方差边界检验最早是由Shiller (1979)提出,他认为当资产价格中有泡沫时,由于引入了额外的噪声,其方差将会超出基本价值的方差,甚至在特定方差边界之外。所以通过观察其方差可判断是否由泡沫。但由于这种方法存在着小样本偏差,所以其准确性遭到了许多学者的质疑。West(1987)对贴现率为常数的假定资本收益序列,用两种方法估计出用来计算的资本基本面价值的参数。通过资产价格对前期收益率回归得到第一组参数,通过收益率对前期收益率回归得到另一组参数,然后用Hausman检验其是否具有一致性。Sunde在进行资本市场实验时,也考虑了泡沫问题。Kindleberger & Aliber(2011)将泡沫定义为在连续过程中资产突然涨价而激发人们对价格持续涨价的预期,进而吸引更多投资者加入,导致资产价格的继续升高。Phillips et al.(2011,2012)提出了SADF和GSADF方法,这种方法具有实时检测特性,对泡沫破灭有一定预警作用,如果能采取适当措施,就可以避免投资者和投机者的巨大损失。

3泡沫检验模型、sup ADF检验及其扩展

本文运用Phillips et al.(2011,2012)提出的sup ADF及其扩展方法分别对美国标准普尔500指数及上证综合指数收益率序列进行泡沫检验。

3.1泡沫检验模型

我们的目标是检验股价中是否存在泡沫。根据资产价格泡沫的相关论述(Gurkaynak,2008),资产价格可以表示为:

(1)

在(1)式中,Pt是资产在t时的价格,rf为无风险利率,Dt为资产回报,Ut为不可见的基本性因素。(1)式表明,资产价格包含两部分:基本价值和泡沫成分。理论上泡沫成分Bt满足爆炸的下鞅性质:

(2)

如果股票市场出现泡沫,那么(2)式表明,有意愿购买股票的理性投资者一定期待泡沫膨胀至利率R,当市场股票价格的确膨胀至利率R,理性的投资者相信既然股价上升,他将足以支付未来股市的泡沫。当理性的投资者期待股价上涨并购买股票时,股价将真正上涨并导致股市泡沫形成。

当市场上未出现泡沫时,资产价格的非平稳性取决于资产的收益Dt和不可观测的基础因素Ut。若Dt是一个一阶单整过程,Ut是一阶单整或者零阶单整过程,那么股票价格最多将是一个一阶单整过程;若Ut是一阶或者零阶单整过程,Dt在差分后平稳,那么资产价格若发生爆炸行为就可以证明存在泡沫现象。但泡沫爆炸的下鞅性质(2)式默认泡沫是不会破灭和重复的(Diba& Grossman,1988),当资产价格不为负时(Tirole,1982),Bt和残差εt的关系应该表示为:Bt+1=(1+r)Btεt,其中Et(εt)=1。因此,若Bt=0,那么在t时刻之后泡沫将一直停留在0的状态。Evans(1991)认为泡沫极有可能破灭到某个非零的状态之后继续生长,形成新一轮的泡沫,但传统ADF检验无法检出类似于这种情况的周期性泡沫。

3.2sup ADF和GSADF泡沫检验模型

由Phillips et al.(2011)提出的sup ADF泡沫检验方法能够克服无法检出周期性泡沫的问题。其基本思想是通过向前延伸扩大样本量形成诸多子样本计算右尾单位根,得到递归ADF检验统计量序列,再选取sup ADF统计量序列最大值与临界值比较由此判断泡沫是否存在。Homm和Breitung(2010)通过模拟蒙特卡洛实验证明了相比其他泡沫检验方法sup ADF检验表现更优。其原理如下:

考虑递归的最小二乘估计自回归:

(3)

当ρ<1时,资产数据生成过程是平稳过程;

当ρ=1时,资产数据生成过程是单位根过程;

当ρ>1时,资产数据生成过程是泡沫过程。

对(3)式两边同时减去xt-1,得到:

(4)

(4)式中xt表示资产价格的对数。原假设ρ-1=0表明xt为一个单位根过程,Δxt是平稳的;替代假设ρ-1>0表示xt是突增的,Δxt为非平稳序列。

sup ADF检验从初始观测值开始,确定最小估计宽窗,顺序向前扩大样本形成多个子样本,直到子样本是样本总体为止,然后计算构造的SADF统计量序列,并将SADF统计量的最大值与临界值进行比较,以确定是否接受原假设。数学过程为:给定样本p(t=1,…,T),首先从第一个观测值开始选取使估计有效的最小样本量Pt(t=1,…,[Tr0],[.]表示取整数)对模型(1)进行回归,并得到ρ的t统计量,然后扩大样本依次进行ADF检验,即利用前τ=[Tr](r0≤r≤1)个观测值再次回归得到ρ的新的t统计量,直到样本窗口rw从最小宽窗r0扩大到全样本1为止,由此我们得到ρ的ADFr序列。原假设H0代表真实过程是一个不漂移的随机游走,sup ADF统计量的渐进分布为(5),其中W是标准Wiener过程:

(5)

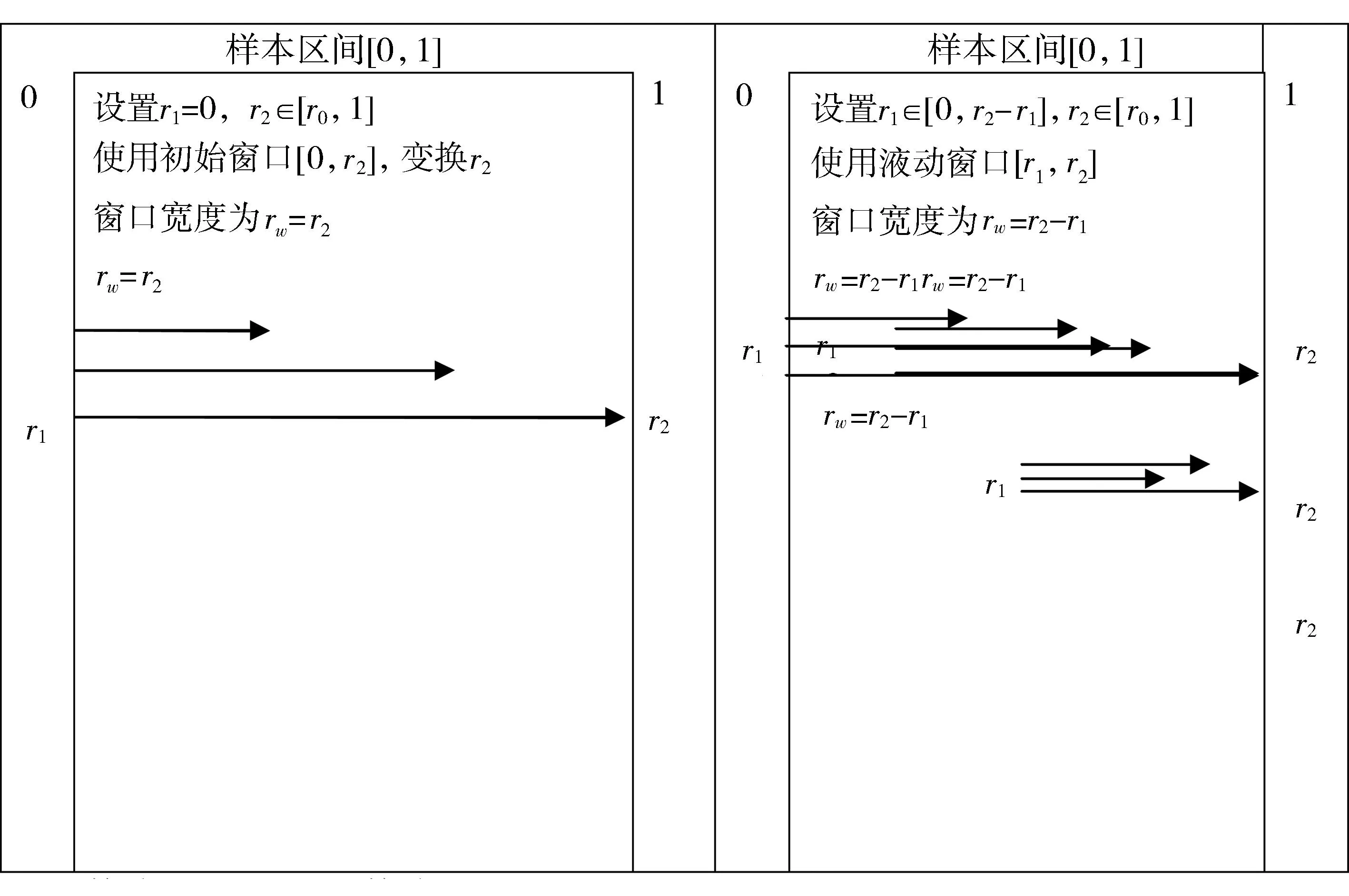

Sup ADF检验与GSADF检验子样本的选取过程如图所示:

(6)

由图1可以看出GSADF检验包含着SADF检验。Phillips et al.(2012)认为GSADF检验方法与sup ADF检验相比扩大了子样本量,因此在检验多重连续泡沫上更加出色,即使是对波动温和的大样本数据也依然有效。

如果真实过程是一个随机漂移,那么SADF和GSADF就与标准的ADF检验相一致,因此,SADF和GSADF统计值就可以用t值来做一个渐进有效检验。在实际中,使估计有效的最小窗口值r0与样本总量T成反向关系,当T较少时,r0应设定为较大值使其能够保证有足够的子样本使检验有效;而当T较多时,r0可以设置的较小,以免错过或者遗漏泡沫现象。

(a)SADF检验 (b)GSADF检验图1 SADF和GSADF检验的窗口

除了能够检验轻微爆炸和周期性泡沫的存在,该方法同样能确定泡沫出现和破灭的具体时间。SADF或者GSADF统计值序列大于临界值的时点表示泡沫发生的时点,SADF或者GSADF统计值序列再次小于临界值的时点则代表泡沫破灭的时点。SADF和GSADF泡沫检验的渐近临界值通过2000次蒙特卡洛模拟实验得到。具体的数学过程如下:

资产价格的变化过程式Phillips et al.(2009)可以用(7)式表示:

(7)

(8)

(9)

4实证分析

股票市场是资本市场的核心和主体部分,而股市的异常波动会对经济造成巨大冲击,

准确有效地预测判断我国股票市场可能正在或将要产生泡沫,能及时化解股市风险,有助于金融系统的健康运转。市盈率表示为股票市价和每股收益的比率常被用来判断股票价格合理性,它反映的是每股市场价格相当于每股盈利的倍数,通过计算市盈率可以直观地反映出股价与盈利水平是否脱节的状况。因此可以用来判断某只股票的股价是否被高估。通过对我国上证综指进行泡沫检验,希望能够找出股市泡沫发生的轨迹,从而对系统性风险及金融危机建立预警机制。

运用SADF和GSADF检验方法对我国上证指数市盈率序列进行检验,根据Phillips et al(2012)所提出的对序列最小有效窗口的确定方法,我们同样选择使估计有效的最小宽窗为r0=19/192≈0.1,因此最小窗口样本量定为19。

表1 我国上证指数市盈率的sup ADF和GSADF检验结果

注:*表示显著性水平P<0.1;**表示显著性水平P<0.05;***表示显著性水平P<0.01。

上表中给出了sup ADF和GSADF统计值及其临界值,结果同样由2000次蒙特卡罗模拟法(Monte Carlo simulations)得出。上证指数市盈率的SADF和GSADF的统计值分别为-0.102和5.602,其中,扩展的sup ADF检验统计量大于95%的临界值(5.602>2.22),而扩展的sup ADF检验比sup ADF检验能更灵敏地发现泡沫,说明在1999年至2014年间我国证券市场存在泡沫。我们再将GSADF的统计值序列与95%的临界值序列相对比,得出实时的泡沫产生和破灭时点的一致估计,确定泡沫发生和破灭时间。

图2 我国上证指数市盈率的GSADF检验泡沫区间(1999.1-2014.12)(图有修改)

通过图2的对比发现上证指数市盈率出现了一个较长时间的泡沫区间,泡沫起始于2006年11月,在2007年10月破灭,在2007年5到8月间有短暂破灭。而观察上证指数市盈率序列,自2006年10月开始高速攀升,2007年4月达到最高点53倍,接下来两个月有所下降,到同年6月份下降到43倍。然后继续攀升到2007年10月份的73倍,随后一直下降到2008年的14倍,达到最低点。泡沫破灭。而国际上一般认为市盈率控制在20倍以下时,股市处于正常状态;当股市市盈率高于28倍时,则被认为存在泡沫。由此可见2007年连续几个月上证指数市盈率都在很大程度上超出了正常市盈率,股市泡沫显而易见,直观地证明了GSADF的检验结果。

5结论

我国股市显然和海外市场有着明显的不同。海外市场的牛市基本上是“慢牛”,我国要达到从“快牛”到“慢牛”的转换,绝非一个简单的问题。在运行格局上,中美两国显著的不同表现为:中国股市的“牛熊交替”一般都表现为“快牛慢熊”,而美国股市的“牛熊交替”则体现为“慢牛短熊”。两者的明显差异体现的是两国股市机制的巨大差异。具体表现在以下几个方面:

5.1资本市场的建设

我国资本市场的融资规模还是很有限,资本市场结构仍需不断改进完善。从近几年看,中小企业发展迅猛,融资需求逐年增加,我国证券市场也积极配合其发展,使得许多高新企业能够顺利上市发行股票。继2004年中小板设立后,我国又与2009年增加了创业板市场。2013年,所有符合新三板要求的高新企业均可上市。虽然近些年我国证券市场不断完善,为中小企业创造有利条件,但仍没有满足其融资规模需求,很多企业由于审批程序复杂,时间周期较长等诸多原因,还不能及时有效的发行股票和债券融资。要不断探索适合我国股市发展的机制,才能合理配置社会企业资源。

5.2上市公司质量

如果存在大量质量严重不合格的上市公司,因其有重组预期或其他因素而被高估,股价虚增,就会影响股票市场正常秩序。美国纽交所每年约有6%的公司退市,NASDAQ每年退市超过了8%,英国伦敦证交所在10%以上,相比之下,我国沪深两市退市率一直在1%左右徘徊,退市率低到令人担忧,且我国退市的制度和监管有很大漏洞,无法起到促进上市公司完善治理的约束作用,也很难保护投资者权益。

5.3IPO机制

计划化、行政化、审批化是我国证券市场发行、交易的主要特点。发行股票和债券时需要长时间等待审核,已经成为中国证券市场发展的绊脚石。今年推出注册制是资本市场的一个重要工作。

5.4投资者结构、投资心态与分红制度

目前为止中国资本市场的投资者绝大多数是散户,上市公司多年不分红或象征性分红情况很多见,广大中小投资者的权益不能得到很好地保护,而且中国股市具有融资和投机两大特征。为了我国股市的健康稳定发展,使其能够真正保护中小投资者利益,应不断探索建立适合长期投资和价值投资的股票市场体系,将现有的投机市场转化为投资市场。

参考文献:

[1]Kindleberger C P,Aliber R Z.Manias,panics and crashes:a history of financial crises[M]. Palgrave Macmillan,2011.

[2]Stiglitz J E.The role of the state in financial markets[M].Institute of Economics, Academia Sinica,1993.

[3]郑秀君,陈建安.日本泡沫经济研究文献综述:1993-2010[J].日本研究,2011,1.

[4]Fama E F,Schwert G W.Asset returns and inflation[J].Journal of financial economics,1977,5(2):115-146.[5]何德旭,饶明.资产价格波动与实体经济稳定研究[J].中国工业经济,2010(3):19-30.

[6]Allen F,Gale D.Bubbles and crises[J].The economic journal,2000,110(460):236-255.

[7]王雪峰.国内外有关资产泡沫理论的新发展[J].江西财经大学学报,2006(2):48-52.

[8]Phillips,P.C.B.,Y.Wu,and J.Yu,2009,“Limit theory for dating the origination and collapse of mildly explosive period in time series data,”Sim Kee Boom Institute for Financial Economics Discussion Paper.

[9]Phillips,P.C.B.,Y.Wu,and J.Yu,2011,“Explosive Behavior in the 1990’ s Nasdaq:When did exuberance escalate asset values?”,International Economic Review,Vol.52,No.1,pp.201-226.

[10]Phillips P. C. B. and J. Yu, 2011, “Dating the timeline of financial bubbles during the subprime crisis,” Quantitative Economics, 2(3), pp. 455-491.[11][Phillips, P. C. B., S. P. Shi, and J. Yu, 2012, “Testing for multiple bubbles”, Cowles Foundation for Research in Economics of Yale University Working paper, No. 1843.

[12]Phillips, P. C. B., S. P. Shi, and J. Yu, 2013, “Testing for Multiple Bubbles: Historical Episodes of Exuberance and Collapse in the S&P 500”, Singapore Management University Working Paper.

[13]Chang T, Gupta R. Testing for Multiple Bubbles in the BRICS Stock Markets”[R].2014.

[责任编辑:王闽红]

Research on Stock Market Bubbles Based on ADF sup and GSADF Model

GE Ai-mei

(TianjinUniversityofFinance&Economics,Tianjin300222,China)

Abstract:This paper tests the speculative bubbles existing in the volatility of American and Chinese stock markets, and discusses the reasons why the bubbles are produced. Basing on the monthly data of American S&P 500 Index from January 1999 to February 2015 and the monthly data of Shanghai composite index from January 1999 to December 2014, we employ sup ADF and its extended method (Phillips et al. 2011, 2012) to do the tests because of the advantages that its higher potentiality could be obtained when the periodic bubble explosion is tested, and its real-time consistent estimates of bubble occurring and bursting points could also be produced.

Key words:bubble; sup ADF; GSADF; bubble test

【中图分类号】F830.91

【文献标识码】A

【文章编号】1008-9101(2016)01-0061-06

作者简介:葛爱梅(1991-),女,山东胶州人,现为天津财经大学研究生学院2014级在读研究生,研究方向:数量统计。

收稿日期:2015-11-20