基于凯特纳通道的程序化交易模型的应用研究

2016-05-14唐龙

【摘要】程序化交易是我国金融市场快速发展过程中一个非常活跃的领域,本文构建了基于凯特纳通道的程序化交易模型,并通过实证测试进行了研究。

【关键词】程序化交易 交易模型 凯特纳通道

一、模型的构建

本模型是由凯特纳通道(Keltner Channel)指标改进而来,其策略思想为利用通道过滤价格波动,在通道被突破形成趋势后跟踪趋势。系统基于移动平均价格(MA)和平均真实波幅(ATR)构造通道,其计算公式为:通道中轨=收盘价的N周期移动平均线;通道上轨=收盘价的N周期移动平均线加上m倍的N周期平均真实波幅;通道下轨=收盘价的N周期移动平均线减去m倍的N周期平均真实波幅;N为均指周期系数,m为决定凯特纳通道灵敏度的乘数。

当价格向上突破通道上轨后,产生多单开仓信号;当价格向下突破通道下轨后,产生空单开仓信号。若多单开仓后收盘价跌破凯特纳通道中轨,或者最新价跌破最近几周期低点,多单平仓;若空单开仓后收盘价穿越凯特纳通道中轨,或者最新价突破最近几周期高点,空单平仓。

在实际测试中,将初始均指周期系数N设置为10,通道灵敏度乘数m设置为1。

二、模型的初始运行条件

(1)测试品种(代码):上海期货交易所的铜(CU)和天然橡胶(RU);大连商品交易所的黄大豆1号(A)和玉米(C);郑州商品交易所的棉花(CF)和精对苯二甲酸(TA);中国金融期货交易所的沪深300股指(IF)。由于实际期货合约是不连续的,所有选取相应的指数进行检测。

(2)测试数据时间范围:20110101至20151231。

(3)交易周期:日线。

(4)初始资金:1000000元。

(5)交易数量:1手。

(6)保证金比率:10%。

(7)手续费:

(8)滑点:简化处理为0元/手。

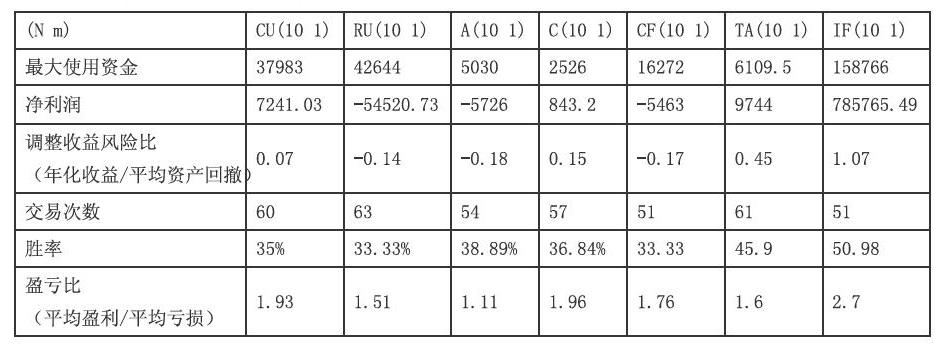

三、模型测试结果

四、参数优化后测试结果

对两个主要参数N与m进行优化。

五、结果分析

基于凯特纳指标构建程序化交易模型,并对其在四个期货市场选取了共7种商品进行了实证测试,结果可以看到本模型在股指和铜等品种具有较好的收益,本模型是一个既简单又具有一定实操性的交易模型。

本质上凯特纳通道模型属于趋势跟踪型策略的范畴,当市场走势呈现较长或较大幅的趋势变动时,模型能够取得较好的收益,但是市场并非总是大幅上升或下降,可能大部分时间呈现为小幅区间或较大幅度的震荡,这时趋势跟踪型单一策略系统就无法获得较好的收益。每种交易系统有其适用的市场条件,而每个交易品种也各具特点,比如股指和铜的趋势性比较好,农产品的单边趋势快而短暂而更有利于波段交易。

在进一步的研究与完善中,可以在仓位控制方面增加加减仓策略来提高收益,同时在风险管理方面加入算法降低系统风险。

参考文献

熊熊,张博洋,张永杰,付琳惠.程序化交易系统的检测与优化体系.科学决策,201308.

作者简介:唐龙(1984-),男,汉族,陕西咸阳,北京大学经济学院研究生,研究方向:量化投资、金融工程。