日元汇率对日本进口价格的汇率价格传递分析

2016-05-14郭一帆

【摘要】本实证论文通过建立汇率价格传递(ERPT)模型,利用1971年到2015年的日元汇率、日本进口价格指数、日本国内企业物价指数的季度时间序列数据分时期分析了日元汇率的波动同日元进口价格的影响。结果显示:①日元汇率对日本进口价格传递率呈现先下降后上升的U形特征;②汇率对各产业的价格传递率具有差异,反应产业结构与进口结构特征;③日元对进口价格传递率反映出了制造业回归特征。

【关键词】日元 日元汇率 安倍经济学 汇率价格传递

一、引言

虽然中日的贸易结构正在从“垂直互补型”向“水平竞争型”转移[1],但无论对任何国家而言,调整产业结构都需要长期的规划、布局和努力。现阶段乃至未来很长的一段时间内,中日对双方而言都是极其重要紧密的贸易伙伴。所以关注日本经济、特别是外贸动向是直接关系到中国利益的。

2012年日本出现政党轮换,以安倍晋三为代表的自民党重新掌握政权。此后日本政府接连推出一系列经济政策。其中比较重要且与本文关联的有“目标2%通胀率”与“无限制量化宽松”,政策一出日元应声贬值,到今天仍维持120(兑美元直接标价法)高位。谈到日元问题不得不提及老生常谈的广场协定与失落的20年。广场协定签订后日元的大幅升值造成严重的经济泡沫,在90年代初泡沫破裂之后,日本经济一蹶不振二十余年。虽然依托安倍经济学的短期刺激政策使得日本企业的盈利水平在一定程度上恢复,然而由于国际环境的变化,日本并没能恢复昔日的国际竞争力。

本文将通过分析1971年到2015年的日元以及日本外贸数据,建立价格传递模型分析汇率同进口价格的关系,从而考察日本外贸的历史趋势和近期走向。

二、文献综述

汇率价格传递(Exchange-rate pass through,ERPT)是指在当地通货下,进口价格对贸易国双方间变动汇率的反应程度,即进口价格对汇率的弹性。Taylor(2000)[2]总结并通过实证指出在低通胀环境下,由于企业的定价能力将下降导致在竞争压力下企业对汇率反应不敏感。因为基于人们的低通胀预期,如果某一企业调价,竞争对手将不会跟进。推出低通胀环境下汇率价格传递将减弱。Campa和Goldberg(2002)[3]给出了一个非常独特且经典的模型,并通过这个模型分析了经济合作与发展组织(OECD)25个主要国家的时间序列数据得出了在90年代后日本处于低通胀环境且汇率价格传递有递减趋势。罗忠洲(2006)[4]改进了Campa和Goldberg(2002)的模型,并利用1971年到2003年的历史数据分析了日元的汇率与价格传递之间的关系与趋势。Takhtamanova(2010)[5]进一步通过实证,纳入实际汇率与CPI通胀数据后验证了OECD组织主要国家在90年代后因为低通胀而导致汇率价格传递率下降。

三、模型设定

Campa和Goldberg(2002)在Taylor(2000)推论的基础上,提出了一个独特的分析汇率变动对汇率价格传递率影响的模型:

其中pt表示以当地通货计算的进口价格,et为名义汇率,xt为出口商成本,Zt为其他控制变量(比如进口国实际GDP)。

在对OECD的25个国家的数据进行实证分析时,使用了基于上述模型变化而成的模型:

其中Δ为一阶差分,pt为进口价格对数值,ner与rer分别为名义汇率与实际汇率,gdpt为国内生产总值对数。他们的实证结果表明25国的传递率,1975到1999的平均值为短期0.61、长期0.77。与之进行对照的1977到1989年的平均值,比前者的传递率短期与长期分别减少了0.04和0.27。即表明进入90年代后,25国的汇率价格传递率普遍下降。其中日本的传递率也显著下降。

罗忠洲(2006)在分析日元波动效应时,以Campa和Goldberg(2002)的模型为基础设定了一个新的模型:

同上述模型一样,其中为一阶差分,imp为进口价格对数值,imp(-1)为进口价格对数值的滞后一项,ner为名义汇率(直接标价法)的对数值,mc为与进口商品相对应的国内企业物价指数的对数值。

综合参考Campa和Goldberg(2002)的原始模型与罗忠洲(2006)的改进模型后,并根据罗忠洲的另一项研究中所确认的进口价格与进口额有较为稳定的关系[6],故加入进口额作为控制变量。于是本次实证所用模型为:

其中vi为日本进口额的对数值。α1即为短期价格传递率。

利用该模型进行回归之后,各项系数的T检验显著,且符合经济学意义。拟合优度R2显著,AIC赤池信息准则值为负值。

四、数据选择与研究方法

(一)数据选择

进口价格、国内价格来源于日本银行网站公布的统计数据,其中企业物价指数中的进口物价指数与国内企业物价指数季度数据,该数据以2010年为基期。本文选择的进口价格指数包括综合指数、纤维制品、食料品、化学制品、能源(石油石炭等)、金属及制品、木材及制品、生产用机器的价格指数。值得注意的是,由于国内企业物价指数的分类中对金属制品与机器的分类更详细,所以实际操作中将对铁钢、非铁金属、金属制品三项指数进行简单算术平均对应进口价格指数中的金属及制品部分。同样对兼用机器、生产用机器、业余用机器三项进行简单的算术平均以对应进口价格指数中的生产用机器部分。其他价格指数不存在此问题。

日本的通关产品中,据统计大部分都用美元与日元结算,其他货币仅占非常小的一部分,所以本文的实证分析中将使用日元兑美元汇率作为变量,日元汇率将采用直接标价法的名义汇率季度数据。汇率数据来自原国际货币基金组织(IMF)网站的最新International Financial Statistics(IFS)数据库。

为了比较不同时期,日元汇率价格传递率的特征,故将时期进行以下划分:日元与美元脱钩实行浮动汇率的1971年到2015年第三期、日元整体升值期(1971年第一期到1995年第二期)、日元升值缓和期(1971年第一期到1985年第一期)、日元急升值(泡沫经济)期(1985年第一期到1995年第二期)、日元相对稳定期(1995年第二期到2008年第一期)、经济危机升值期(2008年第一期到2012年第四期)以及安倍经济学期(2012年第四期到2015年第三期)。

(二)研究方法

本文的实证分析研究方法是利用日元名义汇率、进口价格指数、国内企业物价指数和进口贸易额的1971年到2015年的季度数据,通过建立汇率进口价格传递率模型,对经济整体以及各行业的进口价格汇率传递率进行研究。

五、实证结果

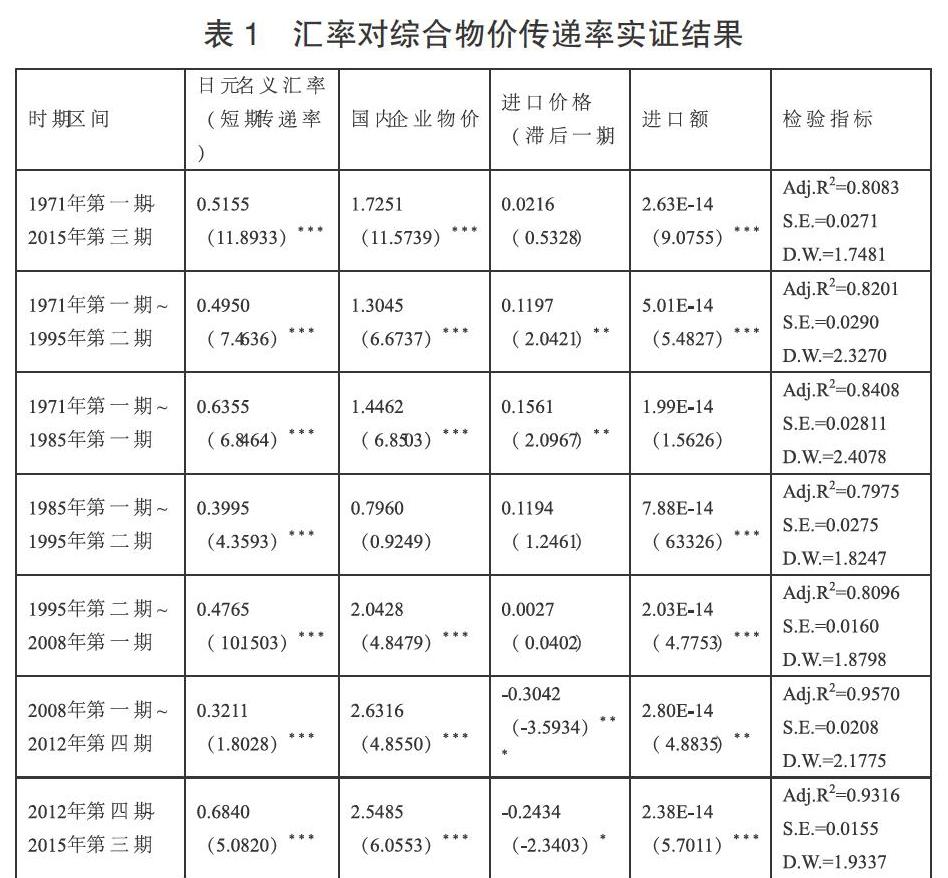

在通过对日本1971年到2015年的日元汇率、进口价格指数、国内企业物价指数和进口额的季度数据,基于汇率的进口价格传递率模型进行了最小二乘估计进行回归分析,从下表的实证结果我们可以发现,日本自1971年实行浮动汇率以来,汇率进口价格传递率为0.5155,除了2008年世界金融危机时期数据异常波动之外,无论是日元平稳期还是升值期乃至最近的安倍经济学期都大致在0.4765~0.6840这个区间内。日元汇率与进口价格表现出比较高的关联性,日元升值会导致进口价格下跌(泡沫经济期尤为明显)。纵观1971年到2015年的进口价格传递率实证结果,可以观察到如下特点:

2.样本数:1971年第一期~2015年第三期为178,1971年第一期~1995年第二期为97,1971年第一期~1985年第一期为56,1985年第一期~1995年第二期为42,1995年第二期~2008年第一期为52,2008年第一期~2012年第四期为20,2012年第四期~2015年第三期为12。

(一)日元汇率进口价格传递率呈现出U形趋势

从上表中,可以观察到日元汇率对进口价格的短期传递率在20世纪部分呈现下降趋势,但进入21世纪之后反而有上升的趋势。特别是日元快速升值的泡沫经济时期的进口价格传递率要比日元相对平稳期的1995年第二期到2008年第一期的传递率低0.077。从时间先后来看,1971年第一期到1985年第一期、1985年第一期到1995年第二期,这段时间日元的进口价格传递率显著下降,基本同Campa和Goldberg(2002)的实证结果吻合,说明日本的汇率价格传递率在进入90年代后快速下降。

日元汇率对进口价格传递率走低的原因,一方面大型日本企业开始实行“地产地销”的战略,大规模在海外进行投资设厂,使得企业内贸易不断扩大。此外,在1985年广场协定之后,日元的快速升值产生泡沫经济使得日本企业或个人前所未有地向海外进行巨额资本输出。进入90年代后,日本企业在海外生产的产品逆进口回日本成为常见的现象。企业可以通过转移生产区域,企业内贸易等手段来有效回避汇率的冲击。最后,当时全球的低通胀环境也扮演了重要的角色。因此,此时日元汇率对进口价格出现显著下降的趋势。

然而,在观察21世纪的数据时,不难发现日元的进口价格传递率出现了上升趋势。虽然金融危机时期2008年第一期到2012年第四期由于日元与世界物价剧烈波动导致回归结果异常,但对照1995年第二期到2008年第一期和安倍经济学期的传递率可以发现,后者要比前者低0.1128。可以观察到明显的上升趋势。

泡沫经济崩坏之后,尤其是进入21世纪,泡沫经济的阴影和越发深刻的高龄少子化问题就相继打击着日本社会,特别是伴随中国经济的崛起,日本经济的整体国际影响力与竞争力出现明显下降并于2009年失去世界第二经济体的宝座。安倍政权发足后,推出了包括目标通胀、无限制量化宽松政策使得日元贬值,同时因为中国近年的人口红利消失,劳动资本大幅上涨。包括日本在内的多个西方国家发生制造业回归潮。越来越多的日本跨国企业逐步将生产线从中国等海外搬回日本本土。特别是近期(2015)更是发生了中国与日本的单位劳动成本的逆转,日本的单位劳动成本要低于中国。这更促进了制造业回归的步伐。基于上述原因,日元汇率进口价格传递率出现上升的趋势。

(二)汇率对各产业的进口价格传递率差异较大

运用日本银行公布的企业物价指数中的食品、纤维制品、金属及制品、木材及制品、能源(石油石炭等)、化学制品和生产机器的价格指数,同样基于汇率进口价格传递率模型进行估计。如果如下两表所示:

实证结果显示日元汇率对食品、金属及制品、木材及制品、能源(石油石炭等)、生产机器这几个产业的进口价格有较大影响。而对纤维制品与化学制品影响不大。从趋势上来看汇率对食品价格的传递率有明显的上升趋势,这有可能是日本国内产业结构与进口结构的调整所引起的。金属及制品、木材及制品、能源(石油石炭等)相对较高的汇率传递率表现出了日本鲜明的资源匮乏的岛国特征。其中能源(石油石炭)的进口价格波动剧烈,除上述的两期完全无法通过回归检验之外,1971年第一期到1985年第一期的传递率更是达到0.8016,可以认为除了日元汇率以外,还同诸多外部因素有密切关系。近年来的石油价格剧烈波动一路走低更是减弱了汇率对石油价格的影响。值得注意的是,安倍经济学期(2012年第四期到2015年第三期),各产业的汇率进口价格传递率均有不同程度上升,特别是金属及制品、木材及制品这些原材料方面上升显著。这一点也佐证了上文提到的制造业回归现象。

六、结束语

本文基于汇率的进口价格传递率模型,通过对1971年到2015年日元名义汇率、进口价格指数、国内企业物价指数与进口额的季度数据进行分析,得到了日元汇率对进口价格的传递率的变化走向。基于实证结果,可以观察到日元汇率对进口价格的影响趋势呈现U形特征,先下降后上升的趋势。20世纪90年代持续下降,进入21世纪后逐步回升。再从产业细分来观察,纤维制品与化学制品的进口价格传递率相对较低。金属及制品、木材及制品和能源的进口价格传递率较高,有着典型的资源匮乏型国家的特点。食品进口价格的传递率快速上升可能与日本的产业结构与进口的调整有关。尤其值得注意的是近期各产业的进口价格传递率不同程度上升,可能与安倍经济学推出以来,伴随中国劳动力成本上升,日本出现了制造业回归有重要关系。此外,随着跨太平洋伙伴关系协定(TPP)的尘埃落定,日本与众多TPP成员国的贸易往来将更为密切。日元汇率对进口价格传递率可能还将继续呈现上升趋势。

参考文献

[1]周波.日元贬值的影响及对策[J].中国财政,2015,04:76-77.

[2]John B.Taylor.Low inflation,pass-through,and the pricing power of firms[J].European Economic Review,2000,44,7:1389-1408.

[3]Jose Manuel Campa,and Linda S.Goldberg. Exchange rate pass-through into import prices:A macro or micro phenomenon?[J].NBER Working Paper Series,2002:No.8934.

[4]罗忠洲.日元汇率波动的经济效应研究[M].1.北京:中国金融出版社,2006:55-61.

[5]Yelena F.Takhtamanova.Understanding changes in exchange rate pass-through[J].Journal of Macroeconomics,2010,32,4:1118-1130.

[6]罗忠洲.日元汇率升值与实质进口额的经验研究:1971~2003[J].世界经济,2006,05:41-46.

作者简介:郭一帆(1992-),男,上海宝山人,本科生,经济学专业。