国外农药产品信息集锦

2016-05-14

四大分销商统治澳大利亚本土植保市场占有率高达74%

本土植保分销商在澳大利亚被称为“resellers”,然而该市场却缺乏多样性和竞争。根据Kleffmann连续多年在澳大利亚进行的广泛研究显示,该国目前只有4家主要分销商机构,分别是Landmark,、Elders,、AgLink 和CRT。这几家分销商几乎垄断了当地植保市场,其市场份额高达74%。只有非常少数的种植者从其他更小的分销商或者独立商店购买植保产品。

澳洲本土植保市场向四大主要经销商严重倾斜,因此可以说这些企业在大田和园艺种植者的农艺实践中具有很大的影响力,尤其是在选择植保应用方案和植保产品厂商等方面。

2014年,Kleffmann澳大利亚对该国86%的可耕地进行了调查,覆盖2200万公顷大田及园艺作物,估计市场价值为14亿澳元。而在受调查的大田和园艺市场中,Landmark、Elders、CRT 和AgLink保持了前四大分销商的位置。

Landmark是澳大利亚最大和最有影响力的本土分销商,其非常注重产品的可获得性、有竞争力的价格和客户便利,其业务覆盖植保等多个领域。2014年,从 Landmark处购买的植保产品处理了大约全澳洲32%的可耕面积,其中有32%为大田作物。这种惊人的市场占有可能与公司最近推出的自有非专利产品Genfarm有关。与公司的价值理念相一致,其非专利产品的价格非常具有竞争力,并且与其他包括种子、金融和信贷在内的农田服务共同进行营销,这也使得公司在全澳的门店迅速扩展到400多家,成为大田种植者最为便捷、甚至是唯一的选择。

然而,Landmark对市场如此巨大的占有率却无法延生到园艺上来。AgLink出售的商品在全澳洲31%的可耕园艺面积上进行了应用,而Landmark的这一数字则为21%。AgLink的公司理念是将专业人士与农田业务相结合从而提供可靠的技术建议,而不是依赖大量存在的当地服务机构和非专利产品,这也解释了为何该公司在技术性更强的园艺市场份额更高,而将大田市场计入在内,公司的市场份额则下降到13%。

另一个市场参与者Elders提供的服务与Landmark相似,其代理的产品覆盖了澳大利亚14%的可耕地面积。该公司致力于将客户的农田实践效率最大化,2014年公司持有14%大田及园艺市场。

CRT公司成立时间最短,是由一群决心为独立经销商和客户争取更好的价格和服务的农民成立的,他们可为种植者提供更为本土化的产品选择。该公司覆盖了14%的市场,其在大田和园艺市场中所占的比率分别为15%和13%。

除上述4家经销商外,2014年澳大利亚剩下的27%的可耕大田和园艺市场被一些独立的当地经销商以及协会组织所占有。而鉴于这剩下的部分所占的比例较少,这也显示了澳大利亚植保市场已被上述4大分销商所统治,这同时也使得种植者长期缺乏更多的、有竞争性的产品选择。

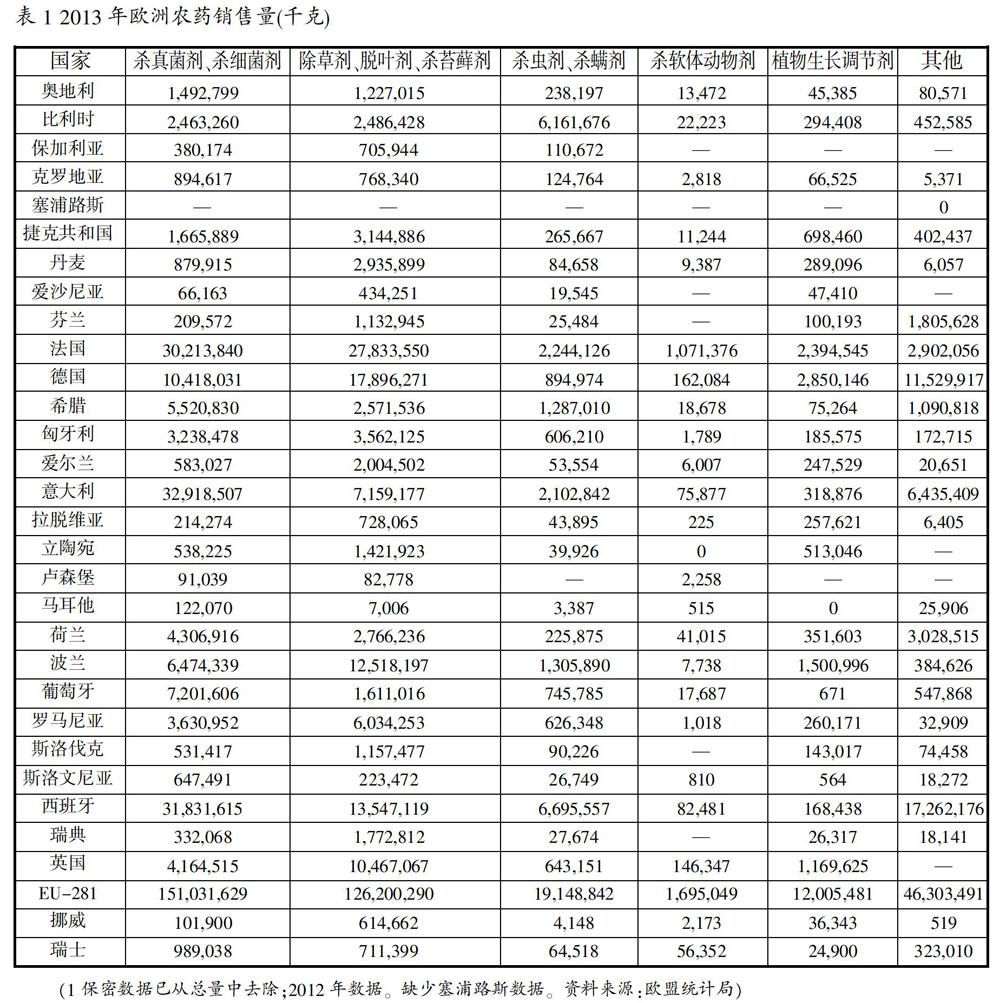

欧盟统计局首次发布欧洲农药销售量大数据

欧盟统计局(Eurostat)最新数据显示,2013年,欧盟市场的农药销售总量约36万吨,西班牙以19.5%的占比位居第一,其后分别为法国(18.7%)、意大利(13.8%)、德国(12.3%)和波兰(6.2%)。这些数据代表了按照欧盟农药统计条例(1185/2009)建立的一致体系(the harmonised system)后收集的第一组综合数据。欧盟统计局已将其作为一个新的部分增加到每年的农业、林业和渔业统计报告中。欧洲作物保护协会多年来一直在收集其成员国的农药销售量数据,2014年12月,该协会发布了2013年的数据。

在欧盟统计局公布的数据中,杀真菌剂和杀细菌剂在农药销售总量中占比42%,位居第一,除草剂、脱叶剂和杀苔藓剂以35%的占比,位居第二。杀虫剂和杀螨剂占比5%,植物生长调节剂占比3%,杀软体动物剂占比1%。

欧盟统计局将这些数据除以每个国家使用农药的农业面积,得到每公顷农药使用量。保加利亚的单位面积农药使用量最小,为0.24kg/hm2。爱沙尼亚、爱尔兰、拉脱维亚、瑞典、罗马尼亚、立陶宛和英国的农药用量均在1kg/hm2以下。在农药销售总量最高的4个国家中,仅意大利单位面积使用量排在前4,为4.01kg/hm2。荷兰、比利时、意大利、西班牙、葡萄牙、希腊、德国和法国的农药使用量均在2kg/hm2以上。马耳他创造了农药使用量的最高记录,为13.59 kg/hm2。在马耳他,硫磺是销售最多、使用最多的有效成分。

1185/2009条例是欧盟可持续农药指令(2009/128)实施中的一部分。这些数据将用于评估指令的执行情况,旨在降低农药使用对健康和环境的影响。

四因素影响印度农药市场

近日,海外咨询公司Technavlo发布了一份有关印度农化市场的研究报告,报告预计2016~2020年,以下四大因素将对印度农药市场的增长与下滑起到关键作用。

除草剂和除莠剂的使用

除草剂和除莠剂的用量增长是影响印度农化市场的主要因素之一。由移民和社会福利规划导致的农业劳动力短缺使得印度的除草剂使用量大增。人力成本在总的种植成本中的比重越来越大,导致除草剂和杀虫剂的用量增多。

Technavlo农业设备的主要分析师Abhay Sinha表示:“除草剂市场在增长。防除杂草是作物生长周期中很重要的一个环节,占种植成本中的较大部分。在过去8年中,平均农业劳动力成本上升超过125%。Bt棉花等转基因作物的大量栽种也给除草剂市场提供了增长潜力,从而增加了印度农化公司的市场机遇。”

新的害虫综合防治(IPM)方式应用

害虫综合防控(IPM)结合了生物、机械、物理和化学方式的可持续害虫管理方式。这些方法分3个阶段执行:预防、观察和介入。这是一种生态型方式,可以大幅降低农药使用。

新型的更高效产品正在开发中。例如,磺酰脲或咪唑啉酮等需要的单位使用量较低。生物农药、种子处理剂等新的产品不断推出,与传统的化学作物保护产品相比用量更少。这对印度农化市场的增长具有负面影响。

生物农药的推出

Abhay Sinha说:“生物农药控制害虫的同时提供了生态友好且有效的解决方案。生物农药是根据特定害虫的致病微生物而设计,以较小剂量用于对特定害虫或者少许目标生物,一般会快速分解。他们毒牲较小,对环境和人体威胁较低。”

印度最常用的生物农药是对目标害虫具有致病性的活性生物体,例如生物杀菌剂(木霉菌)、生物除草剂(疫霉属)以及生物杀虫剂(苏云金杆菌)。

较高的收获后损失

印度农业收获后损失主要由低效供应链和不完善的基础设施造成。在2013年,印度收获后水果和蔬菜的损失超过300亿美元。

2020年越南农药市场有望达到12亿美元

从2015年到2020年,越南的农药市场有望以4.4%的复合增长率增长,达到12亿美元。该国的农药市场将受到以下因素的进一步推动,例如水稻、咖啡、辣椒等农产品贸易量的增加;农药领域行业技术的提高;环境友好、低抗药性的新型农药的引入;农民关于作物病虫害防治知识的增加。

按农作物的种类分,越南的农药市场中,谷物占了最大的比例,其次是水果、蔬菜以及油菜和其他部分。谷物同样也是越南农药市场中增长速度最快的一类农作物。作为世界上最大的水稻种植国之一,越南在水稻上的农药用量也是非常巨大的。同样,由于越南水果和蔬菜很高的产量,其农药的使用量也是非常大的。

按农药的不同类型分,2014年合成农药占了最大的市场份额,其次是生物农药。合成农药被农民们广泛的使用,在越南的农业生产中扮演了一个非常重要的角色。而在这些合成农药中,农民们使用最频繁的是杀虫剂。这是由于越南这个最大的水稻种植国之一,大多数的农药被用于水稻田里,而虫害则是水稻种植过程中最主要的危害。

在农药大量使用的过称中所伴随着的农药毒性和残留问题以及政府对于农药使用管理薄弱的问题也同样影响到了在越南的农药市场。

在这个越南市场上,一些跨国公司包括巴斯夫,爱利思达,拜耳,越南Fumigation股份有限公司以及HAI 农化股份有限公司扮演非常重要的角色。其他的本土企业也这个市场中也有很好的表现,包括Tan Thanh 生化公司、Golden Rice 农化有限公司、ADC、Sai Gon植物保护股份有限公司、MAP 太平洋有限公司、Hop Tri农业化学有限公司以及Phu Nong有限公司。

阿根廷去年农药销量下降9%

来自阿根廷的统计数据显示,2015年该国农药销售量比上年减少了9%,销售额下降了17%,降为24亿美元。销售下滑的主要原因是生产商投资下降,此外还有税收、自由贸易限制和汇率的原因,小麦和玉米种植面积下降,也对农药产品销售产生了负面影响。

虽然2015年第四季度情况开始好转,但仍然无法扭转整体大幅下滑的趋势。第三季度营收略高于5亿美元,而第四季度则超过10亿美元。

值得注意的是,农药公司的营收比销售量下降的幅度更大。市场销售量减少了9%,而总销售额却下降17%。这主要是由于除了需求疲软以外,产品的售价也大幅下降。

去年该国销售最多的品种依然为草甘膦,销售额为11.3亿美元,占总销售额的38%。其后为其他除草剂产品,销售额为9.67亿美元,占总额的33%。上述两个部分占市场总量超过70%。排在第三和第四位的为杀虫剂和杀菌剂,销售额分别为4.3亿美元和2.65亿美元。

从公司排名来看,除了巴斯夫以外,排名前七的公司均有不同程度的下降。收益最高的阿根廷本土公司为Los Grobo集团,总体排名为第十八。另一家销售超过1亿美元的本土公司为RedSurcos。

RedSurcos总经理认为,公司业务的关键是在产品中引入了纳米技术。Los Grobo集团CEO认为当地市场将迅速增长,并超过2014年的水平,“未来市场总量将急速增长,主要是由于玉米和小麦种植面积恢复,但农药产品的单价增速将会平稳。”

巴西农药销售额降21.56%

据巴西植保产品行业联盟( Sindiveg)公布,2015年巴西植保产品销售额为96亿美元,比上年下降21.56%。据Sindiveg分析,导致销售额下降的原因主要有巴西货币贬值、已经达到猖獗程度的走私、以及农民获得信贷更难,这使得购买量下降,行业和渠道库存高企。

Sindiveg执行副总裁表示,“信贷问题引发了农业行业圾大的担忧。鉴于现实情况,行业对接近70%的农民进行了资助。

2015年巴西销售最多的品类依然为杀虫剂,销售额达到31亿美元,除草剂为30.86亿美元,杀菌剂则为29.07亿美元。其他品类全年销售额为54.8万美元。

销售额最高的州依然是马托格罗索州,其次是圣保罗州、巴拉纳州和南里奥格兰德州。由于甘蔗、咖啡和柑橘种植恢复,圣保罗州的植保产品销量有所增加。

2015年巴西植保产品进口量比上年下降了6.1%,降至39.3万吨。2015年巴西货币贬值高达50%,对进口企业造成了强烈的冲击。巴西80%的农药来源于进口,由于很难将进口成本增加额转嫁到零售环节,因此进口利润下跌。