股票市场过度反应与反向收益影响因素研究

2016-05-14卞进郭建鸾

卞进 郭建鸾

摘要:本文以中国A股市场为例,系统剖析了过度反应效应在中国A股市场的存在形式,并通过不同模型指出反向收益的主要影响因子是风险调整后收益率和市场风险溢价,且规模效应的影响不显著。2003—2013年中国A股市场的描述性统计和t检验结果表明,在赢家和输家投资组合中,过度反应效应不是一直显著存在的;在逆向策略投资组合中,过度反应效应一直显著存在。在使用四因子模型分析反向收益时发现,其解释效果并没有比三因子模型显著加强。

关键词:A股市场;过度反应;反向收益;投资组合

中图分类号:F8325文献标识码:A

文章编号:1000176X(2016)05007607

一、引言

Fama提出有效市场假说后,越来越多的研究表明,投资者在做出复杂的决定时总是表现出非理性。市场也会通过一系列心理因素的驱动而变得低效率。一般来说,这些非理性的结果来自于信息处理和行为偏差两个方面。过度反应作为行为偏差的一种,受到研究者越来越多的重视。Kahneman和Tversky[1]指出,人们对新信息常常反应过度,在决策中赋予它过大的比重。在过去30年中,过度反应现象被发现存在于美国、英国、日本和中国香港等国家和地区的证券市场。本文以中国A股市场为例,验证中国股票市场是否存在过度反应的现象,探索收益逆转是否是由从形成期到检验期风险水平差异造成的,并寻找资本资产定价模型以外的解释模型。过度反应效应始于心理学研究,在20世纪80年代之前并没有吸引到众多投资者的关注。直到Shiller[2]在美国股票市场上发现过度反应效应影响投资者行为和股票价值,人们才开始广泛接受这个概念。

在国外的研究中,Bondt和Thaler[3]首先提出使用定量的方法来衡量过度反应。他们通过在纽约股票交易所上市的股票构建了赢家和输家投资组合,数据的时间跨度为1926—1982年。优胜者投资组合包含累计超额收益(CAR)排名在前50的股票,失败者投资组合包含CAR排名在后50的股票。研究发现,赢家和输家投资组合在股票价值形成中会受到过度反应效应的影响,且受到影响的程度存在差异。从形成期到检验期,市场会发生收益逆转,赢家投资组合的CAR会降低500%,而输家投资组合的CAR会增加1960%。Ball和Kothari[4]随后对Bondt和Thaler的方法做了进一步研究,他们将股票按照过去5年的累计收益率(CR)排名分成两组,分别买入50只表现不良和表现优异的股票进行测试,并根据资本资产定价模型(CAPM)计算了不同组合市场风险溢价α和系统性风险 β。实验发现,在形成期输家投资组合的风险水平高于赢家投资组合,在检验期前者能够产生更多的反向收益。根据Chan[5]的理论,公司的盈亏可以改变一个公司的价值,进而影响其股权结构、财务杠杆和风险水平。Saleh[6]通过实验,提出了可用的流动性也有可能影响反向收益。Antoniou等[7]关注的是过度反应造成的逆向投资策略和反向收益,他们使用希腊股票市场1989—2004年的数据,发现采用逆向投资策略的股票投资者能够获得更多的反向收益。在将影响逆向投资策略的因素加入到Fama-French三因子模型中时,发现股票收益与短期内是否使用逆向投资策略相关,且考虑市场摩擦时,资本规模较小的股票可以比资本规模较大的股票获得更高的反向收益。

在国内的研究中,邹小芃和钱英[8]将沪市1993—2001年的股票交易数据分为形成期为1年和两年两种情况,分别检验过度反应,而且形成期越长,随后的逆转效果越明显,输家组合的平均超额收益率越高于赢家组合的平均超额收益率。梁冰和顾海英[9]选取1997—2003年我国股票市场交易数据,形成期和检验期为1—24个月。研究结果发现,在短期水平上,形成期和检验期均为4—6个月的投资组合,无论赢家组合还是输家组合都存在一定程度的反向收益,赢家组合的反向收益大约为输家组合的两倍,在12—24个月的中长期水平上,赢家组合和输家组合均表现出比较明显的过度反应现象。陈国进和范长平[10]基于1997—2004年上海证券交易所的所有股票交易数据,对中国股票市场的过度反应及其成因进行实证分析。研究结果表明,中国股票市场的过度反应现象形成期为两年,过度反应的主要成因是规模效应,而非月历效应。陈梦根[11]基于混频抽样方法(MIDAS)的研究,指出沪深两市的风险收益与过度反应效应之间呈显著的正相关关系。熊熊等[12]使用VAR方法分析了国际股票市场对中国股票市场系统性风险影响的差异,指出在对中国股票市场进行系统性风险的监督与测算过程中,要注重各个国家和地区股票市场之间的相互联系,对影响超额利润的跨市场传导风险差异给予重视。杨胜刚和成博[13]以投资者信息对称和理性交易为前提,以贝叶斯决策准则为框架,通过引入不确定效应和信息扩散因素,重新诠释了信息冲击下的证券市场过度反应特征,并认为市场过度反应现象可能并非由投资者异质性和非理性决策行为所导致,而是市场本身固有的属性。投资者理性程度、冲击持续时间和公司分红稳定性是影响过度反应的重要因素。

二、实验数据和理论基础

1实验数据

本文使用的数据是中国A股市场中所有股票的月末调整收益率,期限在2003年1月至2013年12月之间,数据均来源于WIND数据库。由于原始数据是每月的价格,所以本文使用下面的模型将价格转换为收益率。

Rt=Pt+1-PtPt(1)

Rt表示一只股票的月收益率,Pt表示一只股票在t月的月末调整价格,Pt+1表示该只股票在下个月的月末调整价格。本文所使用的数据还包括市场指数和无风险利率。市场指数是中国A股指数,反映了包含中国A股市场所有股票的波动情况。无风险利率是一年期活期存款利率。

2理论基础

(1)检验过度反应效应

本文验证过度反应假说使用的是Bondt和Thaler[3]所提供的方法:如果在检验期间,赢家投资组合的平均累积平均剩余收益(ACAR)为负,而在输家投资组合的ACAR为正,则证明存在过度反应效应。投资组合的平均累积平均剩余收益(ACAR)表示为:

ACARp,t=16∑6j=1CARp,j,t(2)

其中,CAR表示累积平均剩余收益。

当以下3个表达式同时成立时,意味着A股市场存在过度反应效应:

ACARw,t<0;ACARL,t>0;ACARCT,t=ACARL,t-ACARw,t>0(3)

其中,W表示的是赢家投资组合,L表示的是输家投资组合,CT表示的是使用逆向投资策略的投资组合。

齐次性检验可以表示为:

tt=ACARL,t-ACARW,t2s2t6(4)

其中st表示样本的标准差。

(2)检验逆转是否由风险水平差异所导致

Bondt和Thaler提出的方法实际上并不是一个完整的测量,因为没有考虑不同层次的风险。根据Chan的理论,公司的盈亏可以改变一个公司的价值,进而影响其股权结构、财务杠杆以及风险水平。本文使用Chan[5]的方法测试数值正负的改变是否是由形成期到检验期的风险水平发生改变所导致:

Rp,t-Rrf,t=γp,FMT(1-Dumt)+γp,TSTDumt+βp,FMT(Rm,t-Rrf,t)+βp,FTT(Rm,t-Rrf,t)Dumt+εp,t(5)

其中,Rp,t表示t时期赢家或输家投资组合的收益率;Rrf,t表示无风险利率,即一年期的活期存款利率;γp,FMT表示在形成期持有投资组合的超额收益率;γp,TST表示在检验期持有投资组合的超额收益率;βp,FMT表示在形成期持有一种投资组合的系统性风险;βp,FTT表示进入到检验期时持有的投资组合系统性风险的变化;Rm,t表示市场指数收益率,即A股指数收益率;Dumt为虚拟变量。

根据Chan的理论,如果满足Chan的假设要求时,

Chan的理论假设要求为:赢家投资组合的γp,TST显著小于0,输家投资组合的γp,TST显著大于0,赢家投资组合的βp,FTT并非一直显著小于0;输家投资组合的βp,FTT并非一直显著大于0。过度反应效应即可被证实存在。为了进一步检验在形成期和检验期反向收益是否是由风险水平的差异导致,本文使用如下模型:

RL,t-Rrw,t=γCT,FMT(1-Dumt)+γCT,TSTDumt+βCT,FMT(Rm,t-Rrf,t)+βCT,FTT(Rm,t-Rrf,t)Dumt+εp,t(6)

如果满足模型假设要求,则过度反应效应可以被证实存在。

为了估计2003—2013年的累计参数,添加U统计量:

U=16∑6j=1tjTj-3Tj-112~N(0,1)(7)

(3)反向收益的模型解释

除了Fama和French提出的三个可能影响反向收益的因素,Saleh[6]提出了可用的流动性也有可能影响反向收益。因此,代表流动性的因子LMI(流动性减去非流动性)被添加到了三因子模型中构建出含有4个因素的新模型,表达式为:

Rlw,t-Rrf,t=α+β(Rm-Rrf)+siSMBt+hiHMLt+liLMIt+εt(8)

其中,SMBt表示规模效应,HMLt表示账面市值,LMIt 表示流动性效应。/Htv表示拥有较高交易量的细价股股票投资组合,B/Htv表示拥有较高交易量的大型股股票投资组合,S/Htv表示拥有较低交易量的细价股股票投资组合,B/Htv 表示拥有较低交易量的大型股股票投资组合。

三、经验研究与结果分析

1对赢家和输家投资组合的描述性统计

本文只需要对平均收益率和标准差进行检验。检验结果如表1所示。

从表1可以看出,对于赢家投资组合,形成期的平均收益率都显著大于0,检验期的平均收益率都显著小于0。这些结果意味着从形成期到检验期优胜者投资组合发生了收益逆转,这很有可能是由于中国A股市场的赢家投资组合中存在过度反应效应。

对于输家投资组合,共有5组在形成期的平均收益率均显著小于0,有5组在检验期的平均收益率均显著大于0。异常值是第3组在形成期的平均收益率(001),这表示输家投资组合的平均收益率在该时期内没有发生从负到正的逆转。这个异常值归因于中国A股市场在该时期具有积极的表现,以至于输家投资组合也能获得正的回报,并在检验期保持这样一个收益率水平不变。另一个异常值是第6组在检验期的平均收益率(-001),这表示输家投资组合的平均收益率在该时期也没有发生从负到正的逆转。但是,这个平均收益率是从-002变化而来,意味着在这个时期失败者的投资组合从形成期到检验期发生了潜在的收益逆转,平均收益率得到了提高。因此,从形成期到检验期输家投资组合产生了反向收益,并且输家投资组合中有很大的可能性存在过度反应效应。

虽然从形成期到检验期的平均收益率发生了逆转,但是衡量风险的标准差却没有这种倒向性的逆转。从表1可以看出,无论是在形成期还是在检验期,赢家投资组合的风险都要大于相应的输家投资组合的风险。这在一定程度上可以解释,为何当前阶段的赢家在下一个阶段会变成输家。

2过度反应效应的经验分析

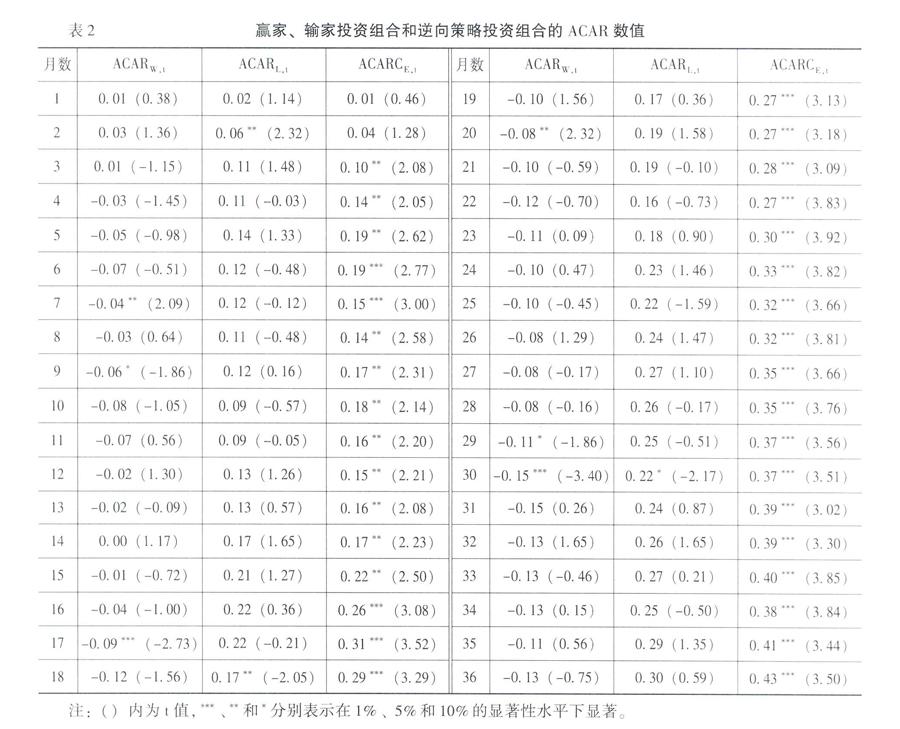

表2给出了赢家、输家和逆向策略投资组合的ACAR,以及它们各自的t值。在表2中,上述变量处于检验期的1—36个月。即2006年1月至2008年12月,2007年1月至2009年12月,……,2011年1月至2013年12月。

首先,赢家投资组合和输家投资组合均存在过度反应效应。从表2可以看出,赢家投资组合的ACAR有32个值均小于0,输家投资组合的ACAR全部36个值均大于0,故两类投资组合均存在过度反应效应。另外,表2显示检验期赢家投资组合的ACAR值从001降低到了-013,减少了14个百分点;而输家投资组合的ACAR值从002提高到了030,增加了28个百分点。由此可以推出,随着时间的推移,股票市场的收益逆转越来越明显。

其次,逆向策略投资组合也存在过度反应效应。从表2可以看出,逆向策略组合ACAR36个值均大于0,并且34个t值大于5%置信度下的t检验临界值,这个结果满足方程的要求,所以可以使用逆向投资策略在中国A股市场获取额外收益。另外,表2显示检验期逆向投资组合的ACAR值从001提高到了043,这表示在整个测试期间,输家投资组合的收益表现要比赢家投资组合的收益表现好了42个百分点,因此逆向投资组合带来了明显的反向收益。

再次,赢家和输家投资组合的过度反应效应并非一直是显著的。如表2所示,当检验期持续时间超过30个月时,过度反应效应在赢家和输家投资组合中均是显著的,即证实了虽然过度反应效应存在于中国A股市场,但是在赢家和输家投资组合中并不是一直显著的。同时,表2结果表明仅当赢家和输家投资组合能够构成逆向投资策略时,t值的结果显示ACAR是显著的。

最后,中国A股市场具有杠杆效应。在中国A股市场,赢家投资组合具有负的ACAR值,说明投资者对投资有利的消息反应过度;输家投资组合具有正的ACAR值,说明投资者对投资不利的消息同样反应过度。这种现象被称为“损失厌恶”,即投资者往往更偏好避免损失,当他们得到不利消息时,会快速卖出手中的股票;但是在得到有利消息时,会持观望态度,并不会立即购买这些股票。

3收益逆转是否是由风险水平差异所导致的经验分析

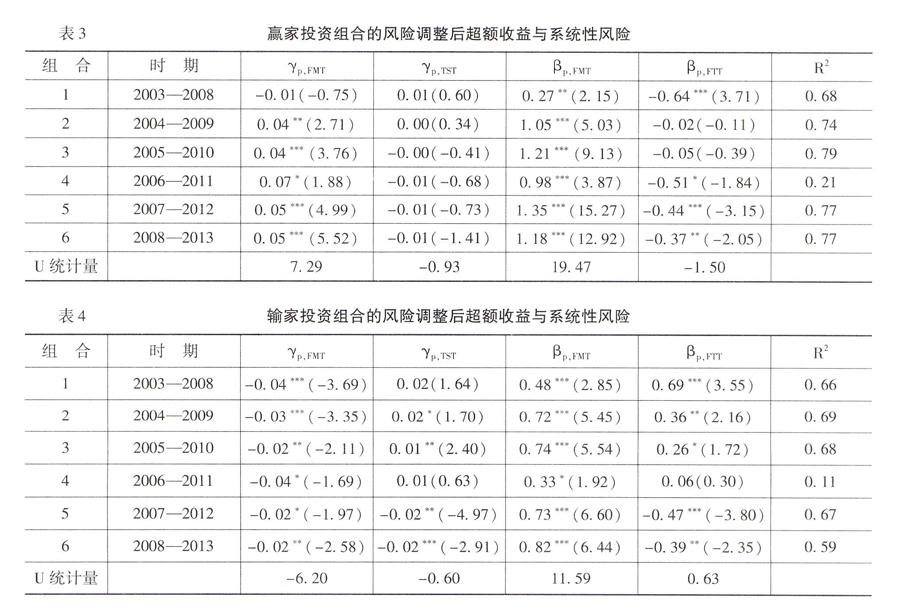

虽然上述分析已证实中国A股市场存在过度反应效应,但是当加入风险调整收益之后这种逆转也许会消失。所以,为了确认中国A股市场确实存在过度反应效应,需要证明赢家和输家投资组合的收益逆转现象与形成期到检验期风险水平的改变无关。本文继续使用Chan的赢家和输家模型。结果如表3、表4和表5所示。

首先,表3—表5显示,R2的结果落在011—079之间,表明11%—78%的风险调整后收益可以使用5个独立变量解释。同时,对于赢家投资组合,在形成期共有5个γp值为正,在检验期共有4个γp值为负。对于输家投资组合,在形成期共有6个γp值为负,在检验期共有4个γp值为正。这些结果证明了前文的部分结论,即在中国A股市场,赢家和输家投资组合均虽存在过度反应效应,但是这种过度反应效应并非持续显著的。

其次,从表3和表4的结果可以看出,收益逆转并非是由于形成期与检验期的风险差异导致的。对于赢家投资组合,衡量从形成期到检验期系统性风险变化的βp,FTT值有6个为负,并且βp,FTT的U统计量的值不显著(-150),表明赢家投资组合的收益逆转可能不是由市场风险减少要求的风险补偿降低所导致的。对于输家投资组合,βp,FTT值有4个为正,且并非全部显著,另外两个则显著为负,且βp,FTT的U统计量的值不显著(063),这表明输家投资组合的反向收益并不是由市场风险增加要求的风险补偿增加所导致的。至此,笔者认为赢家和输家投资组合中发生的收益逆转现象仍是过度反应导致的。

最后,逆向策略投资组合的结果和输家投资组合结果相类似。如表5所示,在形成期有6个γp值为负,在检验期有4个γp值为正,说明在中国A股市场可以通过逆向投资策略获利。而γp,TST的U统计量的值不显著(128),可知过度反应效应在逆向投资策略中通常是显著的。βp,FTT值有4个为正,且U统计量的值不显著(-005),表明不同的风险水平并没有导致收益的同向逆转,过度反应效应存在于逆向策略投资组合中。

4反向收益的四因子模型分析

本文用包含Rm-Rrf、SMB、HML和LMI的四因子模型分析过度反应效应。结果如表6所示。

由表6可知,在三因子模型中加入LMI因子后,模型的解释效果并没有得到明显的增强。只有3组投资组合的LMI系数不接近于0,其中仅两组的t值是显著的,笔者认为流动性因素并不是影响反向收益的显著因素。虽然5组投资组合的F值是显著的,但是2数值最大为045,最小为-003,总体上仍没有超过45%。

四、政策建议

本文以中国A股市场为例,通过理论分析和经验研究,具体明晰中国A股市场对市场信息做出反应的特点和不足,剖析了中国A股市场过度反应效应的存在形式,以及促进中国A股市场深化改革的重要着力点。

从宏观层面出发,中国A股市场依然存在过度反应现象,是由于在中国A股市场特殊制度背景下,市场结构尚未完善所导致的。政府部门一方面也要立足于建立公平开放透明的市场规则,实行长期统一的市场准入制度,鼓励和引导民间资本进入以金融服务业为主的经济领域;另一方面要坚持全面深化改革,加快完善现代经济市场服务体系,不断提升以金融业为主的经济体系服务实体经济的能力,促进经济持续健康发展,从而进一步强化金融市场和股票市场的有效性,提升市场抵御经济风险的能力并主动适应经济发展新常态。

从中观层面出发,中国A股市场依然存在的过度反应现象是由股票市场经常面临来自政策的不稳定所导致的。构建A股市场功能模型的研究发现,A股市场具有提高交易效率、降低交易费用,从而为资本市场化提供有效市场基础的功能,但是值得警惕的是,在当前A股市场巨幅波动的背后,存在严重的政策性导向。此外,部分机构投资者和私募基金存在“坐庄”、散布“噪音”的投机行为,一些上市公司存在财务造假及市场操纵的不规范行为,中国证监会等监管部门应进一步完善对应的证券及股票市场交易规则、监管机制以及信息制度,从而减少市场规则、政策出台和信息发布带来的不确定性。

从微观层面出发,过度反应效应在中国A股市场的表现,具体体现了以中小投资者为主体的投资者对信息反应往往具有非理性、过度悲观、“噪声交易”以及“正反馈交易”等心理行为特点。因此,深化高等教育体制改革,推进高校教育创新理念和专业教育水平的提高,才能有效提高证券投资者的投资知识和技能,使他们能够理性分析市场信息,从而缩小投资者在超涨或超跌的股价波动中的认知偏差,在持续交易的过程中构造合理的投资组合以获得更多的超额收益。

参考文献:

[1]Kahneman, D,Tversky, A Availability: A Heuristic for Judging Frequency and Probability[J]Cognitive Psychology,1973,5(2):207-232

[2]Shiller, RDo Stock Prices Move too Much to Be Justified by Subsequent Changes in Dividends? [J]The American Economic Review,1981,71(6): 421-436

[3]Bondt, W FMD, Thaler, R Does the Stock Market Overreact? [J]The Journal of Finance,1985,40(3):793-805

[4]Ball, R,Kothari, S PNonstationary Expected Returns: Implications for Tests of Market Efficiency and Serial Correlation in Returns[J]Journal of Financial Economics,1989,25(1):51-74

[5]Chan, K COn the Contrarian Investment Strategy[J]Journal of Business,1988,37(6):147-163

[6]Saleh, W Overreaction: The Sensitivity of Defining the Duration of the Formation Period[J]Applied Financial Economics,2007,17(1):45-61

[7]Antoniou, A, Galariotis, E C,Spyrou, S I Contrarian Profits and the Overreaction Hypothesis: The Case of the Athens Stock Exchange[J]European Financial Management,2006,11(1):71-98

[8]邹小芃,钱英我国股票市场的中长期回报率的过度反应[J]数理统计与管理,2003,(11):9-14

[9]梁冰,顾海英中国股票市场过度反应行为:完整牛市和熊市周期中的实证[J]东北林业大学学报,2004,(5):80-82

[10]陈国进,范长平我国股票市场的过度反应现象及其成因分析[J]南开经济研究,2006,(3):42-53

[11]陈梦根基于混频抽样方法的股市风险—收益关系研究[J]当代财经,2013,(11):47-55

[12]熊熊,张珂,周欣国际市场对我国股票市场系统性风险的影响分析[J]证券市场导报,2015,(1):54-58

[13]杨胜刚,成博基于贝叶斯决策的证券市场过度反应[J]系统工程,2014,(10):24-29

(责任编辑:巴红静)