跨国公司内部化原因分析

2016-05-14张秉慧孙广民

张秉慧 孙广民

摘要:传统的贸易理论注重从宏观方面分析贸易产生的原因、贸易的模式以及贸易的利得问题,20世纪70年代以来通过对跨国公司产业内贸易的研究,有了新贸易理论和内部化理论的突破,学者开始从企业内部探讨贸易的动因。主要从交易成本和价值增值两个视角对其进行理论分析。

关键词:内部化贸易;交易成本;资产专用性

中图分类号:F74 文献标识码:A doi:10.19311/j.cnki.1672-3198.2016.06.023

1问题的提出

跨国公司内部贸易是指一家跨国公司内部的产品、原材料、技术与服务在国际间流动,这主要表现为跨国公司的母公司与国外子公司之间以及国外子公司之间在产品、技术、服务方面的交易活动。跨国公司通过内部化贸易的形式,绕过较高的成本贸易壁垒,使交易直接在公司内部进行,从而降低交易成本。

由于中间产品市场的不完全性,本文从交易成本理论和价值增值这两个视角来研究跨国企业的内部贸易。其中,交易成本理论通过对比交易成本和治理成本的大小来选择恰当的组织形式,而价值增值角度的分析主要通过特有资产优势的内部化以获得价值增值。

2内部化理论的发展

1937年,美国经济学家科斯(Coarse)提出了“企业为什么存在?”的问题,进而提出企业进行内部交易可以减少交易费用。1976年,英国经济学家巴克利(Buckley)和卡森(Casson)提出由于外部市场的不完全性,包括政府对贸易的干预和限制、市场信息交流的不完全、缺乏合理的资产和技术定价机制等等,都会导致市场联系的时滞、中间产品供应不稳定等一系列结果,由此产生了公司内部交易,而跨越国界的内部交易则形成了跨国公司的内部贸易。

Hill and Kim的内化理论认为跨国公司是企业按等级划分的反应,用来取代(通过内化)无形的跨越国界的中间产品和服务的不完全市场。内化理论植根于的科斯的工作,科斯将其扩展到国际环境中被邓宁(Dunning)和拉格曼(Rugman,1980)认可,并被Hora-guehi和Toyne明确地证明。巴克利和卡森认为一个企业往往通过内部化来使要素商品和服务为企业所有并处于其控制而不是通过一个公平的交易。邓宁进一步指出内部化的激励是要避免缺点或者是将不完全竞争在资源分配的外部机制上的优势资本化。

Teece(1981)在威廉姆森(Williamson,1975)的基础上对跨国公司进行了分析,指出跨国公司是中间产品、知识和资本市场内部化的结果。小岛清从企业比较优势角度出发,指出日本对外直接投资是投资补充贸易,美国对外直接投资是投资替代贸易。Hill(1990)则通过建立模型,权衡跨国公司对外合作与竞争的利弊,得出从长远来看市场更偏爱合作而非竞争的结论。

具体来看,内部化理论的发展主要分为:20世纪30年代到70年代中期跨国公司内部化理论的萌芽时期;20世纪70年代中后期跨国公司内部化理论的产生时期;20世纪80年代及以后众多经济学者对内部化理论的发展与完善时期。

3交易成本理论与跨国公司内部化

3.1交易成本理论的发展

1937年,科斯创立了交易成本经济学,提出了交易成本的概念,并指出当市场交易的成本大于企业内部协调所需费用时,企业就会选择内部交易。威廉姆森在1971年指出由于人的有限理性和机会主义行为,会存在契约不能履行的情况,这无形中增加了交易成本。他进一步指出企业不仅是一种生产函数,而且是一种治理结构,而企业内部的资源重新配置则可以起到降低交易成本的作用。巴克利和卡森在1976年把科斯的交易费用理论引入国际直接投资领域,指出跨国界的内部市场交易可以在更大程度上节省交易费用。

张五常(Steven Cheung)对交易成本理论进行细化和深化:一方面将交易成本和产权的界定挂钩,强调产权是经济上事实存在而非法律赋予的权力;二是将交易成本与契约挂钩,将在外部市场或者企业内部组织进行的交易所需付出的成本都归为契约成本。达尔曼在1979年依照契约过程对交易成本作了更全面的定义,将交易双方为达成交易进行找寻的过程所花费的时间和资源也归入交易成本,甚至将交易双方讨价还价之前为确定交易条件支出的某些决策成本也计入交易成本。

综上可以看出,交易成本是经济体系的运行成本,与产权的界定有关,信息成本也属于交易成本。任何经济体系都非永远处于均衡状态,由于市场失灵造成的失衡而付出的成本也属于交易成本。

3.2跨国公司内部化可以减少交易成本的模型分析

3.2.1跨国公司具有的内部化优势可以减少交易成本

一方面,跨国公司具有人力资源和特定技术资产方面的优势,而这都属于企业的专用资产,对其进行管理的成本大大小于进行外部交易的费用。这虽然会失去市场的规模经济和范围经济效应带来的好处,但仍会促使跨国公司本身努力在其内部形成一定的规模经济,增强自身的优势。具体说来,跨国公司母公司作为供应方,子公司是需求方或者接受方,形成纵向一体化。另一方面,在信息不对称时,母公司对市场的控制力不够,跨国公司不能够对多样化的需求做出及时的反应,交易成本会因交易频率的增加而增加。在这种情况下,跨国公司的内部化可以避免外部大量的交易费用。资产专用性程度越高,大量的交易在签订违约时,会导致资源配置的失效。相对而言,与子公司进行交易更为简单,并且利于管理和集体目标的实现,更重要的是利于形成内部的规模经济。

3.2.2交易成本与跨国公司资产专用性的模型分析

威廉姆森(1984)探讨了治理成本与资产专用性的关系,指出随着资产专用性的增加,内部治理成本与市场治理成本之差越来越小,在资产专用性达到某一点K时,企业内部交易和外部交易的效果是相同的。

海默(Helpman)和Krugman(2005)进一步指出交易成本也应包括总部服务(h,人力资源)和中间产品(z,知识、技术等),并提出通过要素价格均等化得出最低成本。

本文中主要研究资产专用性对交易成本的影响,进一步作出如下假定:

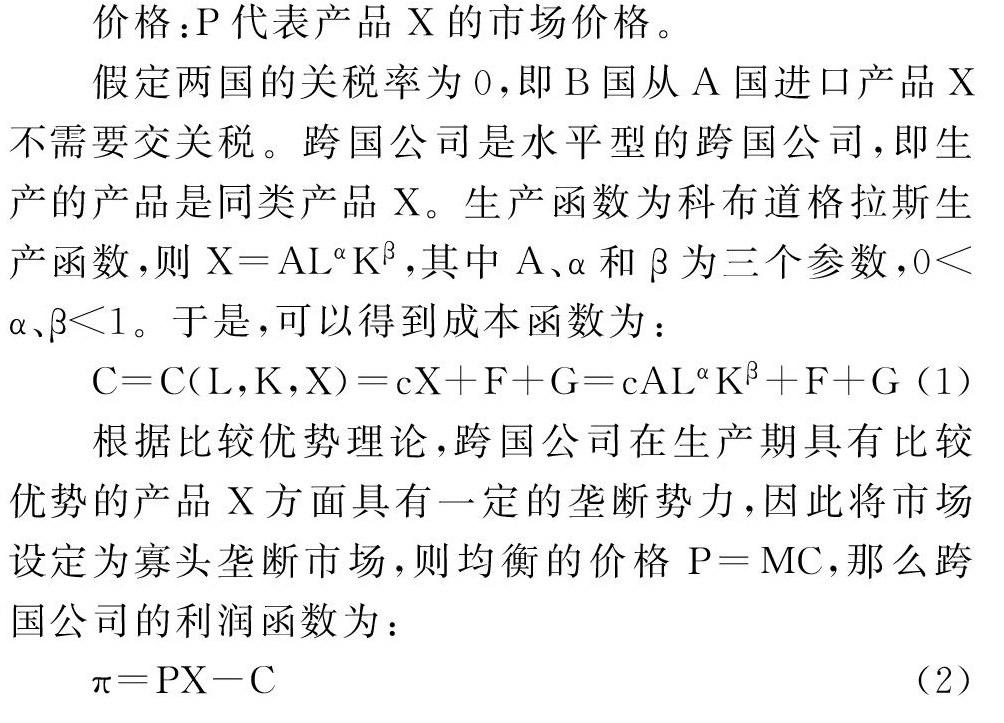

两个国家:A国,母国,资本输出国;B国,东道国,资本输入国。

产品:一种产品X,并且是最终产品。

生产要素:K代表资本,L代表劳动,Z代表知识,先假定知识Z是不变的。

成本:c代表生产产品的单位成本,F代表公司的固定成本(如研发和管理成本),G代表工厂的固定成本(如厂房、机器设备等),T代表两国间运输单位产品的成本。

令(4)式为0,求得对企业最优的K值。再将此K值代入(3)式,便能求得最大的利润。与外部交易的利润函数比较,成本函数中增加了生产产品的单位成本即资产专用性的变量,缺少了运输成本和信息成本等变量,则在某一点K,跨国公司内部交易的利润函数是有可能超过外部市场交易利润函数的,这就解释了跨国公司内部贸易对外部市场进行替代可以降低交易成本。

4价值增值与跨国公司内部化

邓宁范式认为,跨国公司或潜在的跨国公司的外国增值活动是确保三个不同来源的优势的结果:首先,公司相对于他的经营者的所有权优势;第二,外国东道国的区位优势;第三,在外国市场上从企业的无形资产和有形资产中获得的内化优势。

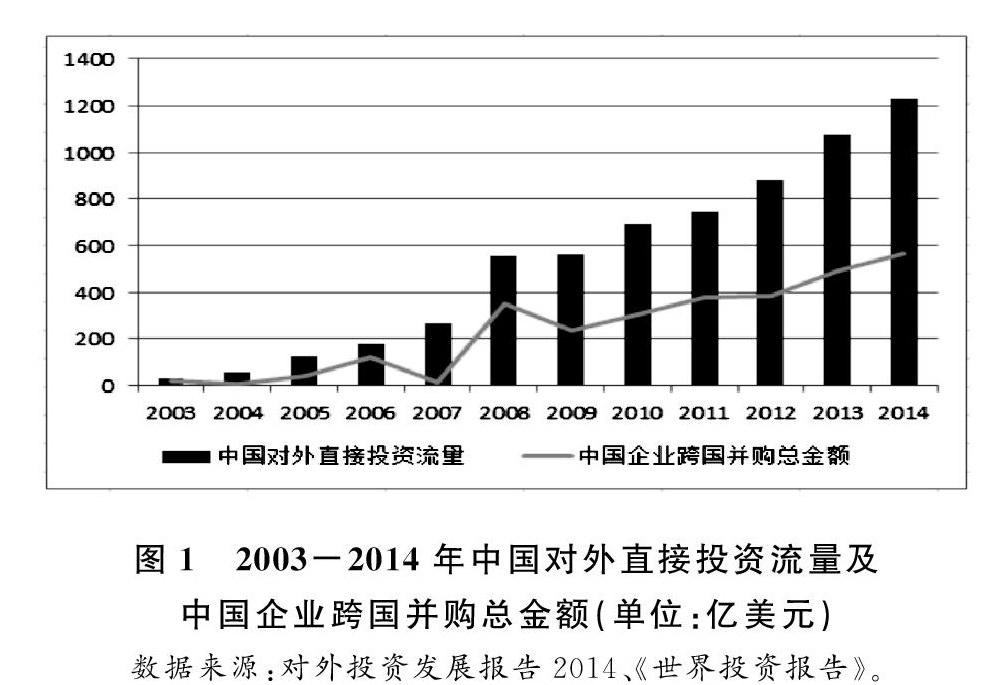

巴克利(1976)、达尔曼(1980)、邓宁(2003)等人的主要观点是内部化理论关注的跨国公司对外直接投资的动因,即市场的不完全导致外部交易成本增加,而内部化则可以充分发挥企业的优势。以中国为例,如图1所示,对外直接投资发展势头强劲,特别是跨国并购总金额除了在2008年金融危机前后有所下降外,其他时期大都保持稳定增长的态势,充分体现了跨国公司的内部化优势。

Caves和Hennart(2000)针对中间产品市场失灵导致资源配置缺乏效率、交易成本增加等问题下的跨国公司内部化做了实证研究,并指出通过统一支配资源、将交易在企业内部进行的方式来发挥企业组织生产和团队协作的功能。跨国公司选择将自身优势的内部化就是要利用企业的这些独特功能。

韦伯认为依照科层制原则组织起来的机构是合理的,因为它在保证组织成员行为的准确性、稳定性和可靠性方面明显优于其他的管理方式,有助于实现组织追求高效率的目标。因此,巴克利等人指出跨国公司的形成是企业将国际市场内部化的过程,有助于企业更好地组织安排生产经营活动,使企业可以在更大范围内利用自身的专有资产和独特优势,对资源进行有效地配置,获得类似于市场垄断的力量。

除此之外,Cantwell(2000)认为知识产品市场的内部化收益不仅可以节约交易成本,而且可以带来经济的外部性:形成对企业强烈的“向心力”。这主要在长期的组织培训中形成的,它是一种集体所能拥有的,跨国公司的形成就是有效地利用知识产品的“向心力”作用的结果。另外,企业凭借知识产品一体化创造的技术产品也有助于在全球范围内进行扩张。

鉴于以上的观点,我们可以看到跨国公司内部化的价值增值优势是多样化的,有些甚至是我们无法用实证模型检验和验证的,这需要进一步扩展有关的理论,将这一过程具体化和模型化。

5结论

本文首先分析了内部化理论发展的脉络,然后通过内部化理论和交易成本理论对跨国公司的内部化进行了很好的解释。其中,交易成本理论视角的研究既有结合跨国公司内部化优势的理论层面,也有通过简化建立起来的理论推导,充分解释了跨国公司内部化可以降低交易费用,弥补中间产品市场的不完全。价值增值角度的分析主要是通过“市场失灵”和科层制来进行,市场失灵使得科层控制变得非常必要和紧迫,科层控制可以使企业利用自身专有资产和独特优势,通过转移定价减少政府干预的影响和双边谈判的费用等等,进而具有差别定价的能力从而使得跨国企业获得超额利益。