分析师关注度、机构持股比与会计信息披露

2016-05-14胡玮佳韩丽荣

胡玮佳 韩丽荣

摘要:笔者以2008—2013年A股非金融上市公司为样本,从分析师关注度及机构持股比的角度出发,对管理层会计信息披露行为是否受到资本市场外部监督者的影响进行了实证检验。研究发现,分析师的关注度越高,管理层更倾向于下调预期来引导分析师预测,从而达到资本市场预期;机构持股比越高,受利益驱使,其持股的上市公司管理层越会倾向于上调盈余管理,同时避免负面信息的提前披露。以上结果在控制内生性及稳健性检验后,研究结论仍成立。

关键词:分析师关注度;机构持股比;盈余管理;会计信息披露

中图分类号:F275;F234文献标识码:A

文章编号:1000176X(2016)06009012

一、文献综述与假设提出

(一)分析师的预测行为

近年来已有大量针对分析师预测及关注度是否会对上市公司管理层的盈余管理行为产生影响的研究,证实了资本市场预期对管理层盈余管理行为具有显著影响 [1-2]。Degeorge 等[3]发现,当存在负向“盈余意外”,即公司的业绩达不到分析师预测时,股票价格会严重下跌,证实了“资本市场预期假设”,说明管理层的盈余管理主要受分析师盈余预测的影响。这是由于达到盈余预测的收益明显高于其成本,因此,管理层有动机实施盈余管理行为。其中,大多数学者利用西方发达国家数据进行研究的结果表明,分析师的监督作用作为外部监督机制,能够有效规范上市公司管理层的盈余管理行为。Yu[4]发现美国上市公司中,分析师跟进人数较多的公司,操纵盈余的程度越低;Degeorge等[5]发现在经济更发达的国家其关系更显著。他们的研究证明,分析师对盈余管理的监督强度与分析师跟踪人数呈正向关系。国内相关研究同样发现分析师预测与公司盈余管理水平之间呈显著的负向关系 [6-7]。

虽然以往的大量研究认为管理层避免负向盈余管理的方式,主要体现在对其最终财务报表中披露的会计数据进行操纵,即上调盈余管理,但近期研究发现,由于上调的盈余管理成本较高,而倾向使用逐渐下调的盈余管理方式。当严格的财务报告披露程序、监管制度或更多资产负债表限制[8]限制管理层对盈余进行操纵时,管理层会使用下调的预期管理来代替上调的盈余管理以减少与分析师的预测落差。国内相关研究发现,进行业绩预告披露的公司具有更多的分析师关注和预测质量 [9-10]。因此,笔者认为管理层的盈余管理策略受分析师关注行为的影响,其关注度会使管理层倾向于成本较低的管理方向。一方面,如Dyck 等[11]指出,分析师与公司权益持有者对于舞弊的发现起到直接的作用,因而分析师的监督作用增加了操纵盈余被披露的风险,即增加了上调盈余所承担的预期成本。如果分析师的监督是有效的,那么管理层在上调盈余时可能面临着较高的边际成本;另一方面,虽然下调盈余的预期管理降低了外部投资者的盈余预期,但其减小了信息不对称,并且使分析师预测虽偏低却更准确。同时Houston等[12]通过用分析师关注和预测质量作为公司信息环境的替代变量,发现缺少业绩报告的公司信息环境较差。因此,分析师可能会将管理层调低盈余的行为,看做是其及时披露负面消息,并减少信息不对称的表现。基于以上分析,本文提出如下假设:

H1:分析师关注度与上市公司管理层会计信息披露行为的选择显著相关。

H1a:其他条件不变时,分析师关注度与管理层上调预期盈余的倾向显著负相关。

H1b:其他条件不变时,分析师关注度与管理层下调预期盈余的倾向显著正相关。

(二)管理层会计信息披露

管理层的会计信息披露研究主要指管理层为特定目的对会计报告中盈余进行调增或调减的行为。在以往文献中,针对管理层会计信息披露行为的动机主要提出了三个假设:(1)债务契约假设,即为了避免违反债务契约中的相关财务指标,管理层会通过盈余管理的行为对会计数据进行操纵 [13]。(2)薪酬计划假设,即相关薪酬计划的设定会使管理层为了业绩而带来的红利对其盈余进行管理,以期获得更多利益 [14-15]。(3)资本市场预期假设,相对于前两者,该假设的提出较晚,其认为管理层盈余管理的动机主要来自于满足资本市场的预期 [16-17]。作为资本市场重要的信息中介,分析师所披露的盈利预测于20世纪90年代已基本成为衡量上市公司盈利状况重要的阂值标准之一。投资者通过比较公司业绩与年报公布前分析师最新的盈利预测,判断上市公司业绩是否达到或超过分析师盈利预测并做出相应投资决策,未能达到资本市场预期而导致负向“盈余意外”的上市公司,可能面临股价下跌等风险 [3]。因此,“资本市场期望假设”成为管理层为满足分析师预测而做出信息披露时的主要动机因素[1-2],即通过两种机制来避免负向“盈余意外”:一是通过下调预期盈余,披露相关信息避免分析师的乐观估计,引导分析师将盈余预测(如EPS)向下调整为一个能够达到的高度。二是对披露的盈余进行上调,如可操控的应计利润,以此使最终年度披露的盈余能够达到或超过分析师的预测水平。

(三)机构持股比

国内外针对机构投资者对于上市公司管理层披露会计信息影响的研究结果并不一致。一方面,研究者认为机构投资者对于上市公司的会计信息披露起到了积极的治理作用。Shleifer和 Vishny [18]在研究中指出,相比较中小投资者,机构投资者等大股东由于投入更多成本并期待从中获得较多收益,因此,持股比例越高,其越具有监督上市公司会计信息质量的动机。Chidambaran和 John[19]以及Gillan和Starks[20]认为,机构持股比能够增加股东之间的信息传达,从而扩大市场监督的范围,随着持股比的增加,对管理层的监督作用也会加大,从而降低其道德风险。以国内数据为样本,李维安和李滨[21]认为,由于具有专业的分析能力和获取信息的渠道,因此,机构投资者能够有效降低代理成本,从而提高公司治理水平[22],如有效抑制上市公司管理层的盈余管理行为[23]。从会计信息披露的角度,持股比例较高的机构投资者能够有效抑制管理层的应计盈余管理行为,并且披露更谨慎的财务报告。随着机构持股比的增加,上市公司的盈余管理程度显著降低[24-25]。

但另一方面,机构投资者受到短期利益的驱使,其监督作用受到质疑[26-27-28]。从管理层自身来说,由于机构持股比作为“庄家”能吸引更多投资者的注意,则管理层也更倾向于避免负的“盈余意外”的发生[29]。Maztoul [30]更进一步解释为,机构持股比较低的上市公司具有更明显的投机和短视行为,因此,管理层对于迎合分析师预测的动机更明显。由于具有高持股比例的上市公司管理层在负向“盈余意外”出现时会遭受更大的损失,其中包括股价下跌及其业绩薪酬[31],则此类上市公司管理层具有更多达到或超过分析师预测的动机 [2]。作为上市公司财务状况的信息分析优势方,机构投资者可以凭借成熟的经验和信息获取优势对公司的状况进行掌握,但可能会利用管理层的盈余管理行为从资本市场其他投资者处获益[32-33]。同时,机构投资者通过帮助其投资的上市公司进行财务预测、规范化经营、融资等行为直接参与到公司治理当中,以提升公司的资本市场声誉[34]。机构投资者的持股增加了市场对于上市公司的关注度,上市公司对于满足资本市场预期具有更强烈的动机。与分析师不同,由于持有上市公司的股份,机构投资者对于上市公司盈利具有更大的期望,因而可能会担心负面信息的披露会降低其在资本市场预期和声誉。基于以上分析,本文提出如下假设:

H2:机构持股比与上市公司管理层会计信息披露的选择显著相关。

H2a:其他条件不变时,机构持股比与管理层上调预期盈余的倾向显著正相关。

H2b:其他条件不变时,机构持股比与管理层下调预期盈余的倾向显著负相关。

二、研究设计

(一)样本选取及数据来源

笔者选取2008—2013年非金融A股上市公司披露的财务数据为研究对象。为控制前期管理层盈余管理行为对分析师的影响,笔者同时搜集了分析师预测的前期数据。由于假定研究对象应具备满足资本市场预期的动机,因此,剔除了没有进行上下调盈余预期的样本,最终得到有效样本4 538个。分析师的预测盈余数据来自于年度初期与年度末期的Wind一致预测中值。上市公司财务数据来自于国泰安CSMAR数据库,分析师跟踪人数及预测数据来自于Wind金融数据库,管理层业绩预告的相关信息来自于锐思RESSET数据库。数据筛选和处理分别应用Excel 2007及Stata 130软件。

(二)管理层会计信息披露的度量方式

1上调预期盈余的度量(盈余管理)

笔者设定虚拟变量UEM代表上调盈余管理,即当可操控应计利润为正时,该值为1,否则为0。利用Dechow 等[35]的修正琼斯模型计算可操控应计利润DA。

当DA > 0时,则管理层发生上调利润的盈余管理行为,用哑变量UEM表示,即当DA > 0时,UEM = 1,否则为0。

2下调预期盈余的度量(预期盈余管理)

根据前文的理论分析和假设,笔者认为管理层进行预期盈余管理的主要动机是为了通过及时披露公司负面消息,主动引导分析师将预测值调低到一个可达到的水平。以往研究从两个方面识别管理层存在下调预期盈余管理行为:一是行为导向的识别方式,即管理层在财务报告公布日之前会提前发布业绩预测,大多数以预亏、预警、预盈、持平等定性信息和附有盈亏区间的定量信息为主。研究者发现,分析师会根据上市公司管理层业绩预告的形式或内容相应地修正原有预测 [36-37]。这表明管理层可以通过披露公开的业绩预测信息,引导分析师将盈余预测调整到其可达到的水平。二是结果导向的识别方式。除公开披露的业绩报告之外,分析师也可通过业绩说明会、分析师会议、路演等投资者关系活动获取有关上市公司的财务信息。而这些信息并不能直接获取或直观地进行计量。因此,第一种行为导向的方式并未考虑分析师能够从与管理层的其他交流中获取信息,所以,使用管理层公开披露的业绩预测来衡量分析师预测是否受到管理层下调预期盈余的引导并不全面 [2]。我国股市的信息环境受多种非正式沟通影响[38],分析师在对预测进行调整时更多地依赖私有信息[39]。虽然我们无法获取管理层披露的所有信息,但是可以认为分析师进行预测调整的主要信息源是管理层。因此,笔者使用结果为导向的识别方式作为管理层是否进行下调盈余管理的衡量变量,设计哑变量DEX。对比分析师期末与期初发布的盈余预测,当期末预测低于初始预测时,则认为其受到管理层下调预期盈余的引导,即DEX = 1,否则为0。

3会计信息披露决策的综合度量

上调预期盈余管理和下调预期盈余管理行为,代表管理层为达到或超过分析师的盈余预测从而避免负向“盈余意外”会采取的两种主要行为。笔者设定离散变量Choice表示管理层信息披露决策,Choice的取值依赖于三种情况,如图1所示。

(三)解释变量

1分析师关注度

笔者采用分析师的跟踪人数(Analyst)作为关注度的替代变量。由于同一家盈余预测机构针对某一公司的分析师通常从属于同一团队 [40-41],因此,笔者选取对上市公司给定年度内进行跟踪并做出盈余预测的机构家数作为分析师的跟踪数。

2机构持股比

笔者采用各类机构(如基金、券商、保险、社保等)持股数量之和占公司流通A股的百分比(InsHold)作为机构持股比的衡量方式。

笔者借鉴国内外相关文献,选取公司特征、财务状况和聘用审计机构等变量作为控制变量,同时通过设计哑变量对年度和行业进行控制。具体变量设计及定义如表1所示。

(四)研究方法及模型设计

根据上文提出假设和变量设计,笔者针对假设检验拟回归的主模型如下:首先,利用模型(1)对总体假设进行验证。其次,利用模型(2)对H1a与H2a进行检验。最后,通过模型(3)对H2a与H2b进行检验。其中Controls为控制变量。

(五)内生性问题

以往研究认为,分析师关注度及机构投资者的投资决策不仅会影响上市公司管理层披露会计信息行为 [4],同时其也可能会受到上市公司盈利能力、财务状况和股权性质等特征的影响,与管理层会计信息披露行为之间存在潜在的内生性。因此,笔者借鉴Yu [4]及Hu 和Yang [44]等的方法,从以下两个方面对内生性进行控制。

1Granger因果检验与影响因素的剔除

考虑到管理层的信息披露行为及分析师、机构持股比之间可能存在的潜在内生性,笔者通过以下步骤进行控制:首先,由于管理层在当期盈余管理及盈余的预期管理行为是受到前期分析师关注度和机构持股比所影响的 [2-5]。因此,在衡量分析师的关注度和机构持股比时,笔者选取滞后期的上市公司分析师跟踪数量及机构持股比作为解释变量。其次,用公司特征等特征变量对分析师关注度和机构持股比分别进行回归,取其残值(Re_Analyst和Re_InsHold)作为主要研究模型的解释变量,以此剔除可能影响分析师关注及机构投资选择的因素。最后,将被解释变量(UEM及DEX)的前期数据作为控制变量放入回归中,即回归模型中包含了本期及前期管理层的披露决策行为(被解释变量)。这样在一定程度上控制了内生性,并说明分析师的关注度、机构持股比有助于预测(解释)管理层的信息披露决策,则前者为后者的Granger原因。构建模型(4)和模型(5)。

其中,Re_Analyst与Re_InsHold分别为以上两式回归后的残差,将其带入主模型中。由于剔除了公司特征等因素,因此,可作为控制内生性后的主要研究变量。

2工具变量法

由于分析师关注度会随着投资者关注增加而增加,因此,借鉴Hu 和Yang [44]与李春涛等 [40]的做法,使用公司流通股数(Trdshrs)比与“是否为沪深300股(HS300)”作为分析师关注度及机构投资者持股比的工具变量,如模型(6)和模型(7),再将拟合值代入主模型回归,如模型(8),对模型的内生性进行一定程度控制。

三、实证结果分析

(一)描述性统计

表2是对样本中管理层会计信息披露决策的选择进行描述性统计的结果。

表2中结果显示,6754%的上市公司选择下调预期盈余的方式(即Choice = 2)以避免负向的“盈余意外”。而没有使用引导分析师预测的方式,已达到资本市场预期的样本所占比例最小,仅为745%。表3为实证检验中的主要变量的描述性统计。笔者发现,是否选择下调预期盈余(DEX)的平均值为0926,这说明9260%的公司在指定年度选择了引导分析师预测下调的方式来避免“盈余意外”。同时,应计盈余管理(DAC)与“盈余意外”(UE)的平均数及中位数均为负也一定程度上支持了此结论。此外,是否聘用四大会计师事务所(Big4t-1)的均值为0083,说明样本中只有830%的公司没有选择声誉较好的注册会计师进行审计;强制披露业绩预告(MAND)的上市公司占样本的3660%。

(二)单变量分析

根据图1,笔者认为管理层为了迎合或超过分析师预测,主要通过三种盈余管理方式(如表4所示)进行信息披露:(1)下调业绩预测,为引导分析师调低盈余预测。(2)上调报表中披露的利润,以期达到分析师盈余预测。(3)同时使用以上两种方法。

基于此,使用Choice作为管理层的决策变量对此三种方式进行如表4的分类,得到三组子样本,并对其两两进行独立样本t检验及非参数检验,结果如表5所示。由表5发现,分析师关注度和机构持股比对于管理层会计信息披露决策的影响在Choice = 1 与 Choice = 3之间区别更显著。其中,Choice = 1分组的公司具有高于其他两组的机构持股比,却受到最低程度分析师关注;而Choice = 3分组的公司则与其情况正好相反。而在同样选择下调预期盈余(DEX = 1)的2组及3组则没有发现分析师关注及机构持股比方面的显著差异。在公司特征方面,检验结果在三组之间均存在显著差异。笔者对所有连续变量进行1%的Winsorize缩尾处理。

(三)多变量分析

1相关性分析

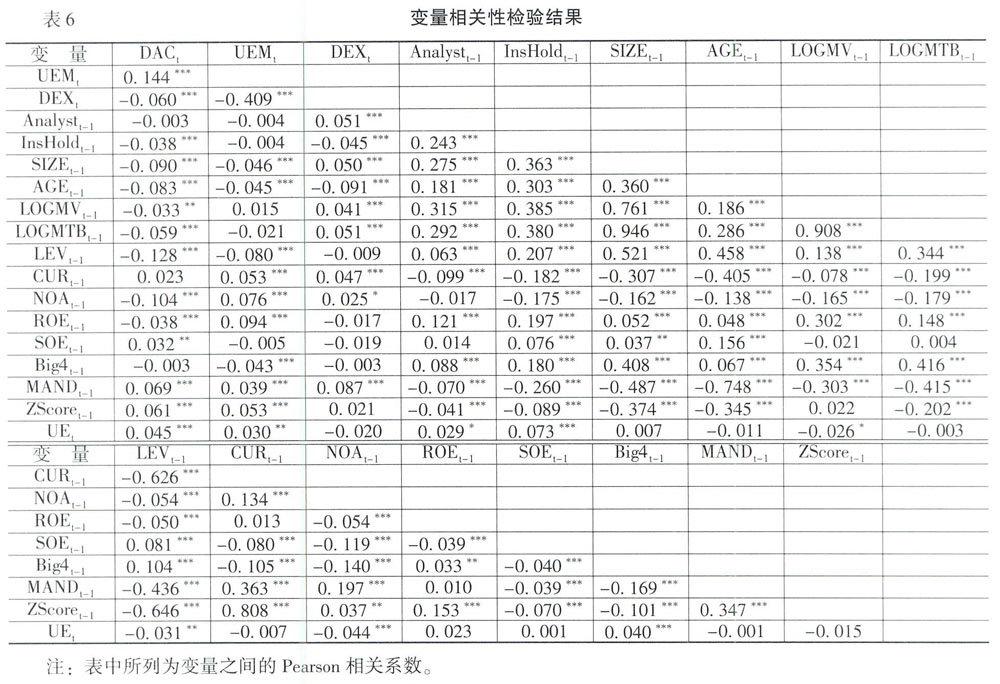

表6陈列了对解释变量、被解释变量与其他控制变量进行相关性分析结果。通过Pearson相关系数及其显著性分析可以发现,上调盈余管理(UEM)与下调预期盈余(DEX)显著负相关,这证实笔者之前对管理层为达到(或迎合)分析师预测至少会采取一种盈余管理手段的分析。此外,分析师关注度与下调预期盈余的行为(DEX)显著正相关,与H1b相一致;但与上调盈余管理(UEM)尽管符号符合预期,但却不显著。对于机构持股者来说,持股比与下调预期盈余显著负相关,这初步支持了H2b,但其与上调盈余并没有呈现显著关系。

2分析师关注度、机构持股比与管理层会计信息披露

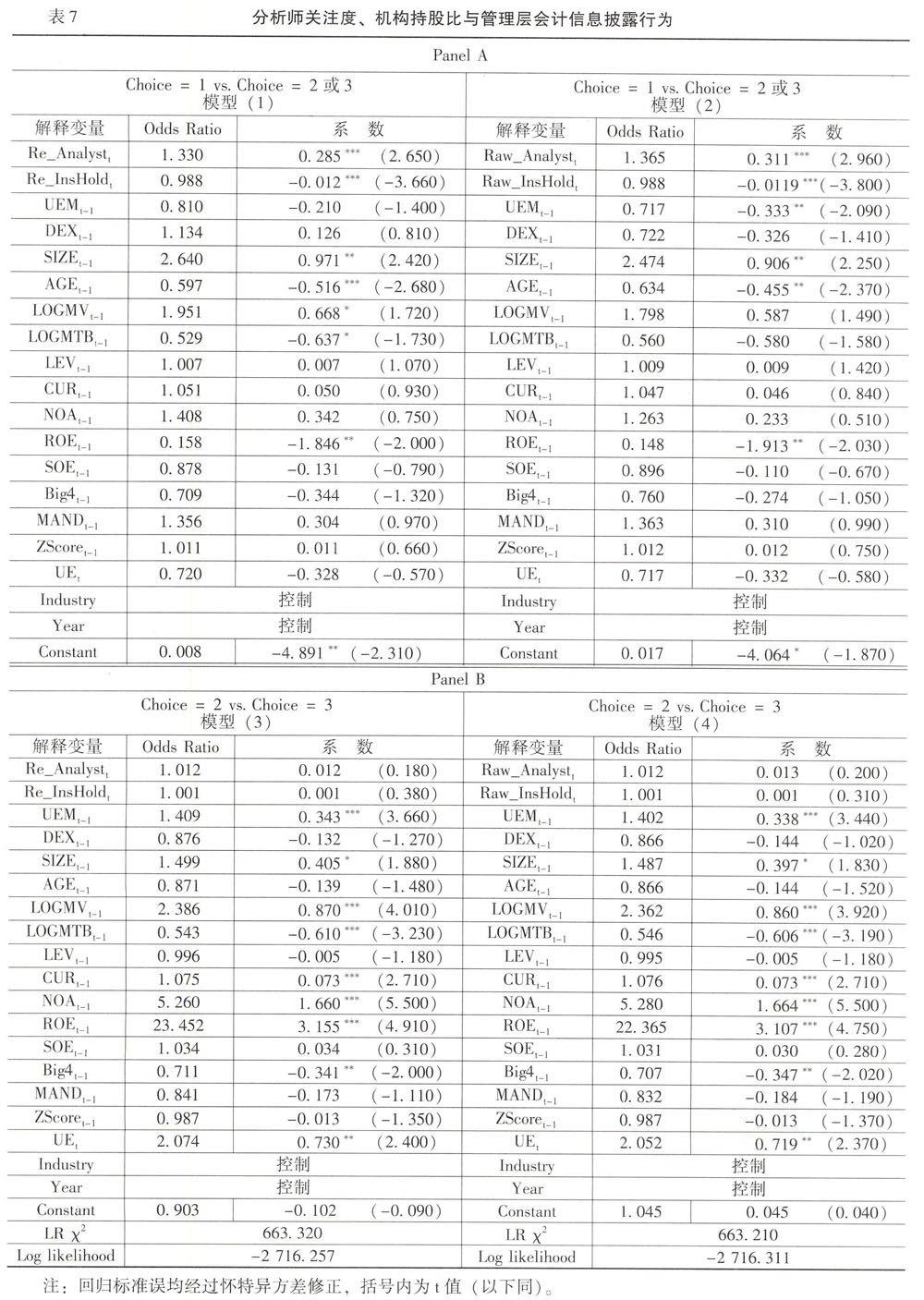

根据图1的分层列示,笔者认为,分析师的预测修正随着最终年度报表披露时间的临近,是不断贴近于年度真实盈余的。因此,管理层选择下调预期盈余以“引导”分析师预测是发生在传统对盈余进行调整之前,是具有层级性的选择,这也与以往文献认为应计盈余管理主要发生在会计年度后期是一致的。基于此项假定,首先,对因变量为Choice的公式进行Hausman 和 McFadden [45]检验,结果显著拒绝原假设,说明离散因变量Choice的取值不服从IIA(无关选择独立性假设),故不能使用传统的多项Logistic回归进行假设检验。其次,考虑对内生性的控制,笔者对主要解释变量在剔除特定因素后的残值及其原值分别进行回归。最后,借鉴Buis [46]的方法,笔者使用相续(Sequential)Logistic回归对主模型进行验证,结果如表7所示。期初时,当分析师对公司的预期经营状况做出预测,管理层会判断是否采取下调盈余的行为(Choice = 2或3)来引导分析师预测;还是只通过操作盈余来使披露盈余达到分析师预测(Choice = 1)。在Panel A中,模型(1)与模型(2)的结果表明,分析师关注度(Analystt)及机构持股比(InsHoldt)与被解释变量在1%的水平上显著相关。当分析师关注度增加时,管理层更倾向于使用下调预期盈余管理的方式来避免负向“盈余意外”;机构持股比增加时,管理层则更倾向于只采用上调盈余管理的行为来达到资本市场预期。以上结果支持H1b与H2b。同时,在控制滞后决策因素(UEMt-1、DEXt-1)之后,主要解释变量系数仍显著,则说明解释变量对于被解释变量具有增量预测作用,证实了分析师关注度及机构持股比是管理层会计信息披露行为的Granger原因。

当管理层做出前述决策之后,其面临的次级决策为仅仅下调预期盈余、还是配合使用上调盈余(Choice = 2 vsChoice = 3),结果在Panel B中列示。其中主要解释变量在控制滞后期决策的影响因素后却未发现统计显著性,即分析师关注度(Analyst)及机构持股比(InsHoldt)与是否同时采用两种盈余管理方式并不显著相关。因此,表7中的实证结果证实,在控制滞后期决策的因素、公司特征及管理层披露信息动机之后,笔者发现分析师关注度较高的公司,管理层更倾向于选择提前披露信息(下调预期盈余)来引导分析师预测;而机构持股比越高,管理层信息披露的及时性越低。

(四)进一步检验

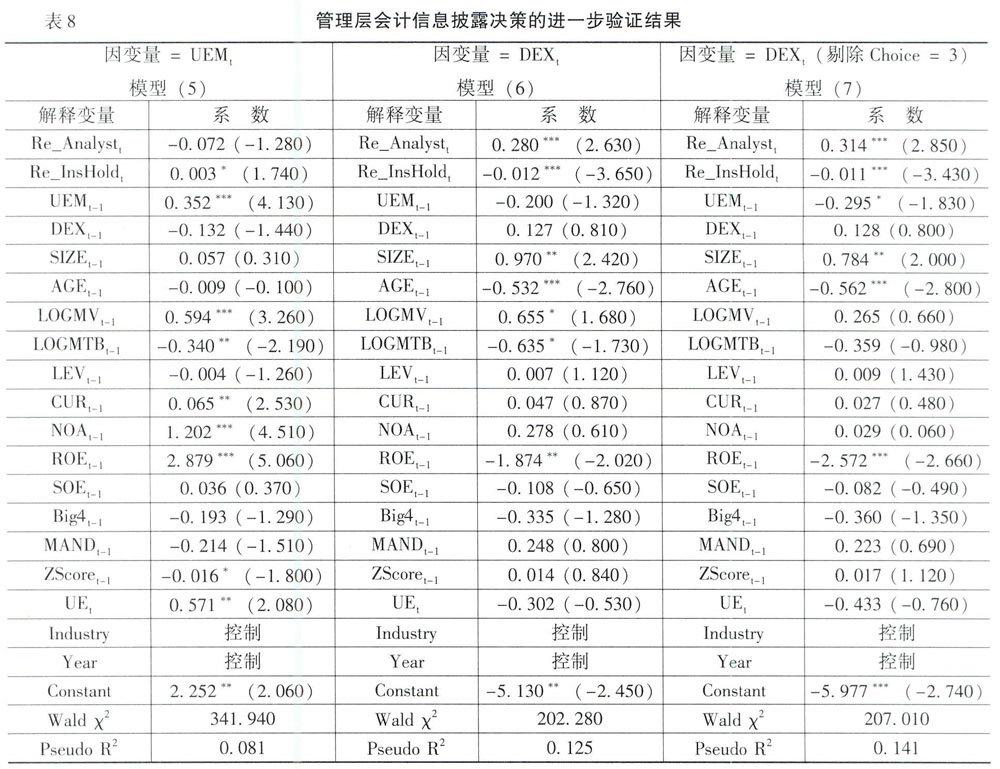

本部分针对H1a与H2a通过简单二元Logistic回归的方式对研究问题进行进一步检验,其中包括:(1)将“是否上调盈余”(UEMt)作为因变量对样本回归(模型(5))。(2)将“是否下调预期盈余”(DEXt)作为因变量对样本回归(模型(6))。(3)将同时使用“下调盈余预期管理”和“上调盈余的样本”剔除(即剔除Choice = 3的样本),对剩余样本进行因变量为DEXt的Logistic回归(模型(7))。结果如表8所示。

模型(5)中机构持股比的系数显著为正,说明持股比越高,管理层越倾向于上调盈余以达到分析师预测;模型(6)中下调预期盈余的决策与分析师关注度显著正相关,与机构持股比显著负相关,与前文模型结果一致;模型(7)在排除同时使用两种盈余管理的样本后,发现在只选择上调盈余和只选择下调预期盈余的研究样本中,分析师关注度越高,管理层越倾向于使用下调预期盈余的方式;而机构持股比则相反。以上发现支持了H1a与H2a。

四、结论与意义

以往研究发现分析师的盈余预测已经成为上市公司经营状况的主要衡量标准,代表了资本市场的预期,但却忽略了管理层为达到此预期所做出披露行为的影响因素。笔者通过研究发现,分析师的关注度及机构持股比能够显著影响上市公司管理层会计信息披露的决策行为。具体来说,管理层通常会通过上调盈余和下调预期盈余的信息披露行为使最终实际披露的盈余能够达到或超过分析师的预测值。同时,在做出相关披露决策时,管理层会考虑资本市场其他参与者(分析师与机构投资者)的行为会对其决策所带来的成本。

从分析师的层面来说,分析师的关注度越高,上市公司在进行上调盈余时,财务操纵被发现的可能性越大,因此带来的成本越高。如果管理层选择下调预期盈余,分析师会认为是管理层对不利消息的及时披露,可以减少信息不对称及降低资本成本,则相应的将预测修正为能够达到的水平。所以对于分析师关注度较高的公司,其上调报表盈余的成本要远高于下调预期盈余的成本,则分析师关注度与管理层选择下调预期盈余的行为显著正相关。从机构投资者持股比的层面来说,由于其具有持股上市公司的信息优势且持股收益与公司在资本市场表现直接相关,因此其持股比例会显著提高上市公司管理层为达到市场预期而进行盈余管理的可能性;同时为避免持股公司在资本市场的声誉,机构持股比与上市公司对于负面信息的披露,即下调预期盈余显著负相关。因此,上市公司机构持股比越高,管理层选择上调盈余的可能性越高,而其向外披露“负面”信息以下调预期盈余的可能性越低。以上分析均在实证分析中得到验证,且在控制内生性及稳健性检验之后,结论仍成立。

本文拓展了上市公司管理层会计信息披露行为的研究,发现管理层在作出相关披露权衡时受到资本市场专业信息解读人士行为的影响。同时,对于分析师及机构投资者是否对上市公司具有监督作用也给出了新的经验性证据。研究结果可作为监管上市公司会计信息披露质量的政策参考,同时给广大投资者的投资决策提供了证据支持。

参考文献:

[1]Bartov,E, Givoly,D, Hayn,CThe Rewards to Meeting or Beating Earnings Expectations[J]Journal of Accounting and Economics, 2002, 33(2): 173-204

[2]Maztoul,SBMDoes Corporate Governance Matter in Meeting and Beating Analysts Forecasts[J]International Journal of Business and Management, 2014, 9(2): 276-290

[3]Degeorge,F., Patel,J, Zeckhauser,REarnings Management to Exceed Thresholds[J]The Journal of Business, 1999, 72(1): 1-33

[4]Yu, FAnalyst Coverage and Earnings Management[J]Journal of Financial Economics, 2008, 88 (2): 245-271

[5]Degeorge,F, Ding,Y, Jeanjean,TAnalyst Coverage, Earnings Management and Financial Development: An International Study[J]Journal of Accounting and Public Policy, 2013, 32(1): 1-25

[6]江轩宇, 于上尧分析师独立性与盈余管理[J]山西财经大学学报, 2012, (10): 116-124

[7]李晓玲, 任宇证券分析师关注与审计监督:替代抑或互补效应[J]审计与经济研究, 2013, (6): 20-28

[8]Brown,L. D., Pinello,A.S. To What Extent Does the Financial Reporting Process Curb Earnings Surprise Games?[J]. Journal of Accounting Research, 2007, 45(5): 947-981.

[9]白晓宇上市公司信息披露政策对分析师预测的多重影响研究[J]金融研究, 2009,(4): 92-112

[10]陈翔宇业绩快报披露影响了分析师预测吗[J]山西财经大学学报, 2015 ,(3): 102-114

[11]Dyck,A, Morse,A, Zingales,LWho Blows the Whistle on Corporate Fraud?[J]The Journal of Finance, 2010, 65(6): 2213-2253

[12]Houston,JF, Lev,B, Tucker,JWTo Guide or Not to Guide? Causes and Consequences of Stopping Quarterly Earnings Guidance[J]Contemporary Accounting Research, 2010, 27(1): 143-185

[13]Dichev, ID, Skinner,DJLarge–Sample Evidence on the Debt Covenant Hypothesis[J]Journal of Accounting Research, 2002, 40(4): 1091-1123

[14]Healy, PMThe Effect of Bonus Schemes on Accounting Decisions[J]Journal of Accounting and Economics, 1985, 7(1): 85-107

[15]Dechow, P, Sloan, R, Sweeney, ACauses and Consequences of Earnings Manipulations: An Analysis of Firms Subject to Enforcement Actions by the SEC[J]Contemporary Accounting Research, 1996, 13(1): 1-36

[16]Dechow, PM, Ge, W, Larson, CRPredicting Material Accounting Misstatements[J]Contemporary Accounting Research, 2011, 28(1): 17-82

[17]Perols, JL,Lougee, BAThe Relation Between Earnings Management and Financial Statement Fraud[J]Advances in Accounting, 2011, (27): 39-53

[18]Shleifer, A, Vishny, RLarge Shareholders and Corporate Control[J]The Journal of Political Economy, 1986, 94(3): 461-488

[19]Chidambaran,N, John,KRelationship Investing and Corporate Governance[R]Tulane University and NYU Working Paper, 1997

[20]Gillan,SL, Starks,LTCorporate Governance Proposals and Shareholder Activism: The Role of Institutional Investors[J]Journal of Financial Economics, 2000, 57(2): 275-305

[21]李维安, 李滨机构投资者介入公司治理效果的实证研究——基于 CCGI 的经验研究[J]南开管理评论, 2008,(1): 4-14

[22]Ramalingegowda, S.,Yu,Y. Institutional Ownership and Conservatism[J]. Journal of Accounting and Economics, 2012, 53(1): 98-114.

[23]Chung,R., Firth,M., Kim,J.B. Institutional Monitoring and Opportunistic Earnings Management[J]. Journal of Corporate Finance, 2002, 8(1): 29-48.

[24]程书强. 机构投资者持股与上市公司会计盈余信息关系实证研究[J]. 管理世界, 2006,(9): 129-136.

[25]高雷, 张杰. 公司治理、 机构投资者与盈余管理[J]. 会计研究, 2008,(9): 64-72.

[26]Bushee,B. J. Do Institutional Investors Prefer Near-Term Earnings over Long-Run Value?[J]. Contemporary Accounting Research, 2001, 18(2): 207-246.

[27]Gu, Z,Li,Z.,Yang, Y. Monitors or Predators: The Influence of Institutional Investors on Sell-Side Analysts[J]. The Accounting Review, 2013, 88 (1): 137-169.

[28]杨海燕, 韦德洪, 孙建. 机构投资者持股能提高上市公司会计信息质量吗?[J]. 会计研究, 2012,(9):16-23.

[29]高敬忠, 周晓苏, 王英允. 机构投资者持股对信息披露的治理作用研究——以管理层盈余预告为例[J]. 南开管理评论, 2012,(5): 129-140.

[30]Maztoul,SBMDoes Corporate Governance Matter in Meeting and Beating Analysts Forecasts[J]International Journal of Business and Management, 2014, 9(2): 276-290

[31]Porter, M.E. Capital Choices: Changing the Way America Invests in Industry[J]. Journal of Applied Corporate Finance, 1992,5(2): 4-16.

[32]Ke,B., Ramalingegowda,S. Do Institutional Investors Exploit the Post-Earnings Announcement Drift?[J]. Journal of Accounting and Economics, 2005, 39(1): 25-53.

[33]李延喜, 杜瑞, 高锐. 机构投资者持股比例与上市公司盈余管理的实证研究[J].管理评论, 2011, (3): 39-45.

[34]Yuan, R., Xiao, J.Z., Milonas, N., Zou, J.H. The Role of Financial Institutions in the Corporate Governance of Listed Chinese Companies[J]. British Journal of Management, 2009, 20(4): 562-580.

[35]Dechow, PM, Sloan, RG, Sweeney,APDetecting Earnings Management[J]The Accounting Review, 1995,70(2):193-225

[36]王玉涛, 王彦超业绩预告信息对分析师预测行为有影响吗[J]金融研究, 2012,(6): 193-206

[37]Brown,L, Zhou,LInteractions Between Analyst and Management Earnings Forecasts: The Roles of Financial and Non-Financial Information [J]International Journal of Forecasting, 2015, 31(2): 501-514

[38]Chen,Q., Jiang,W. Analysts' Weighting of Private and Public Information[J]. Review of Financial Studies, 2006, 19(1): 319-355.

[39]Abdel-khalik, A.R., Wong, K.A., Wu, A.The Information Environment of China's A and B Shares: Can We Make Sense of the Numbers?[J].The International Journal of Accounting,1999, 34 (4):467-489.

[40]李春涛, 宋敏, 张璇. 分析师跟踪与企业盈余管理——来自中国上市公司的证据[J]. 金融研究, 2014, (7): 124-139.

[41]李丹蒙, 叶建芳, 叶敏慧. 分析师跟进对上市公司盈余管理方式的影响研究[J]. 外国经济与管理, 2015, (1): 11-20.

[42]Barton,J,Simko,PJThe Balance Sheet as an Earnings Management Constraint[J]The Accounting Review, 2002, 77(s-1): 1-27

[43]Altman,EIFinancial Ratios,Discriminant Analysis and the Prediction of Corporate Bankruptcy[J]Journal of Finance, 1968, 23(4): 589-609

[44]Hu,M, Yang,JCan Analyst Coverage Reduce the Incidence of Fraud? Evidence from China[J]Applied Economics Letters, 2014, 21(9): 605-608

[45]Hausman,J,McFadden,DSpecification Tests for the Multinomial Logit Model[J]Econometrica 2010,52(5):1219-1240

[46]Buis,MLSEQLOGIT: Stata Module to Fit a Sequential Logit Model[R]Statistical Software Components, 2013