全面“营改增”对融资租赁行业的影响

2016-05-14宰金勇

宰金勇

摘要:本文分析了36文关于融资租赁业务的核心思想,即将融资租赁业务的融资属性和融物属性区分,回租和直租分别适用不同税率;回顾了融资租赁业务税收政策演变及以往税收政策存在的问题;通过案例分析了36号文对有形动产售后回租业务、直租业务和不动产售后回租业务的影响。

关键词:营改增;融资租赁

一、36号文关于融资租赁业务的主要规定

(一)36号文的关于融资租赁业务的核心思想

36号文的核心思想是将融资租赁业务的融资属性和融物属性区分,售后回租业务和直租业务分别纳税。融资性售后回租更多的体现了融资租赁业务的融资属性,按金融服务—贷款服务计税,税率为6%。直租是融资和融物的结合,税率区分不动产和动产,不动产租赁税率为11%,动产租赁税率为17%,税率和物本身的税率一致。

融资性售后回租税率虽然低,但是租息进项税不得抵扣。36号文附件1《试点实施办法》第二十七条第(六)款规定:购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务不得抵扣进项税。而融资性售后回租属于贷款服务,因此租息不得抵扣,36号文颁布之前,承租人可以抵扣售后回租租息进项税。

(二)融资租赁差额征税政策继续保留,且不再区分动产和不动产

2013年12月,财政部和国家税务总局联合发布了《关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税[2013]106号文),规定了有形动产融资租赁业务的差额征税政策,即借款利息和发债利息可以抵扣融资租赁业务销售额。本次36号文延续了106的精神,并且将有形动产融资租赁差额增税政策扩展到所有融资租赁业务,不动产融资租赁业务也可实行差额征税政策。此前,由于《营业税纳税税目注释(试行稿)》(国税发【1993】149号)第三条第(一)2款将融资租赁定义为“具有融资性质和所有权转移特点的设备租赁业务”,因此许多地方税务局并不认可不动产融资租赁,也不认可不动产融资租赁的差额征税政策。36号文明确了融资租赁差额征税政策也适用于不动产,解决了困扰行业的一大难题。

(三)关于过渡政策

36号文附件2《有关事项的规定》一、(三)销售额第5条规定,试点纳税人根据2016年4月30日前签订的有形动产融资性售后回租合同,在合同到期前提供的有形动产融资性售后回租服务,可继续按照有形动产融资租赁服务缴纳增值税,即按照106号文的规定继续按17%缴纳增值税,承租人也可抵扣租息的进项税额。而不动产售后回租则直接适用6%的增值税,并可进行差额征税政策。

二、融资租赁业务税收政策回顾及以往政策的问题

如前文所述,36号文的核心思想是将融资租赁业务的融资属性和融物属性区分,直租和回租分别纳税。为什么36号文会这么改?之前的融资租赁税收政策如何?我们对融资租赁行业的税收政策做简要回顾,并分析以往融资租赁税收政策的一些问题。

(一)融资租赁税收政策简要回顾

中国的融资租赁从上世纪80年代开始,一直实行营业税,并没有区分融资租赁业务的融资属性和融物属性,这种政策在2009年增值税转型之前是符合融资租赁业务实际的,并未对融资租赁业务造成影响。但从2009年1月1日起,我国实现由生产型增值税向消费型增值税的转型,允许企业抵扣新购入设备所含的增值税。新的政策并不适用于融资租赁购进的设备,承租人通过融资租赁虽然能缓解资金压力,但因为购进设备的进项税不能抵扣,反而增加了成本。因此,在2009年增值税转型开始,直租租赁业务陷入困境。

(二)用案例分析106号文潜在的问题

106号文也未区分融资租赁业务的融资和融物属性,售后回租更多体现的是融资租赁业务的融资属性,本应和贷款服务适用一样的税收政策,而106号文规定售后回租适用17%的增值税税率。在金融业营改增并未推行、有形动产融资租赁实行差额征税政策的背景下,有形动产售后回租业务存在利用税率差异的套利空间,导致“贷转租”(运用售后回租的方式替换银行贷款,套取融资租赁行业差额征税优惠政策利润)业务的兴起。以下举例说明。

假设2015年1月1日,A融资租赁公司从银行取得1年期7%年利率的贷款1000万元,年末一次还本付息;并于当日与B公司签订租赁期限为1年、名义租赁利率为7%(不含税)的1000万元有形动产售后回租合同,也是年末一次支付租赁本金和租息。假定增值税率17%,增值税附加12%(7%城建税、3%教育费附加、2%地方教育费附加)。不考虑其他因素。

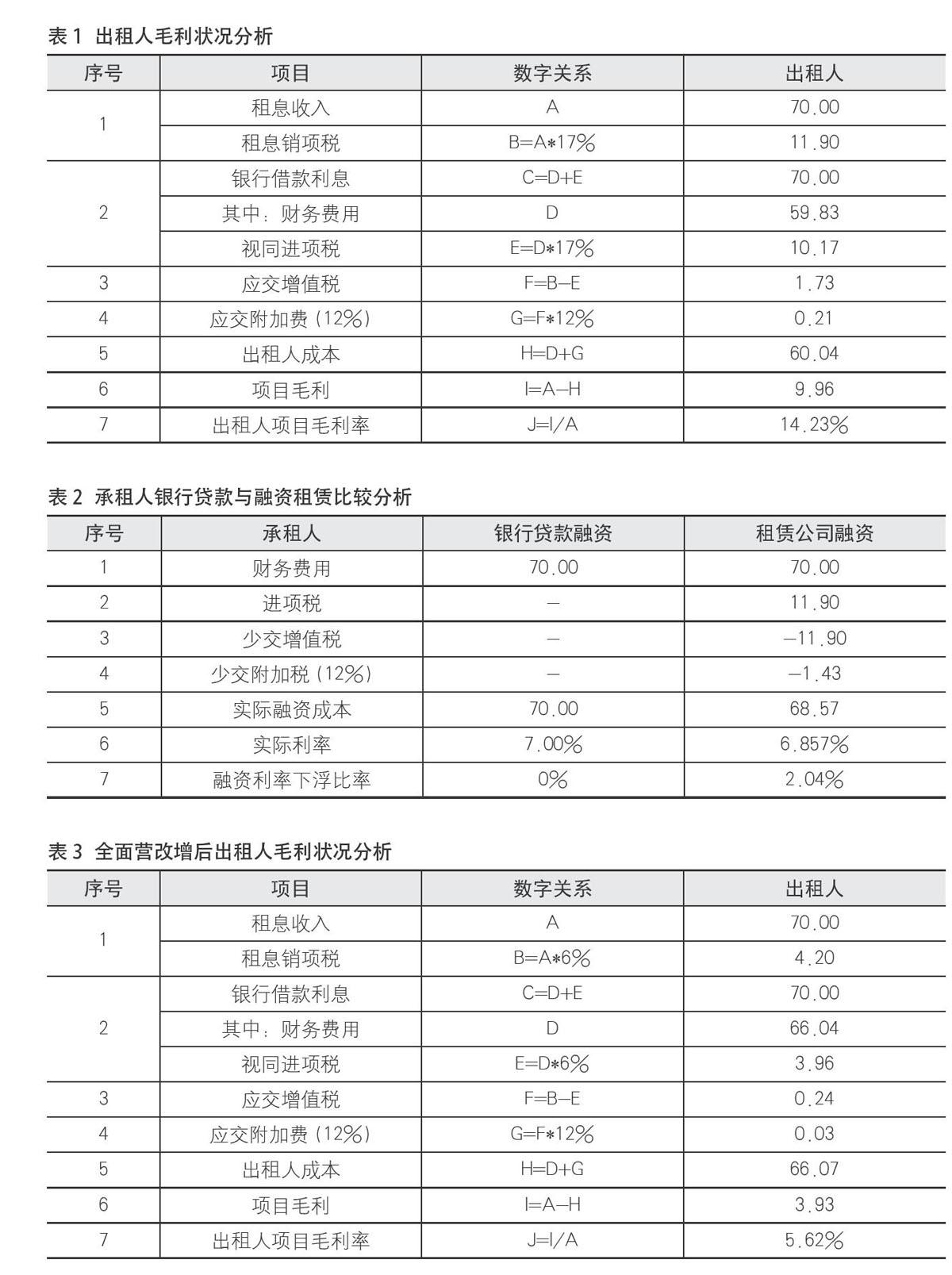

表面上看,A融资租赁公司以7%的年利率从银行借款,又以7%的租赁收益率(不含税)和承租人开展有形动产融资租赁业务,名义上平进平出,不应该获得收益。但由于A租赁公司可以享受差额征税政策,借款利息70万元中的10.17万元可以视同进项税抵减销项税,实际财务费用减少为59.83万元,获得了相当于7%下浮14.23%的毛利(见表1)。

从承租人角度看,如果以同样利率从银行借款,取得的是营业税票不能抵扣;而从融资租赁企业取得是租息的增值税专用发票,可以抵扣销项税,少交增值税附加。因此,选择与融资租赁企业合作有成本优势。以上案例中,名义贷款利率和租赁利率都是7%,但与租赁公司合作,实际利率为6.857%,相当于在7%基础上下浮了2.04%(见表2)。

从以上案例可以看出,对于融资租赁企业来说,即使以相当于自身银行借款成本的租赁利率(不含税)和承租人开展有形动产融资租赁业务,在售后回租模式下仍可获得相当于融资成本14.23%的毛利;对承租人来说,从银行取得的营业税票不能抵扣增值税,而从融资租赁企业取得租息的增值税专用发票,可以抵扣增值税销项,从而少交增值税附加,实际融资成本相当于下浮2.04%,2.04%等于17%(增值税税率)乘以12%(附加税税率)。因此,在名义利率相同时,选择与融资租赁企业合作更有优势。

综合来看,在106号文有形动产融资性售后回租差额征税政策之下,一笔名义上平进平出售后回租业务,可为出租人和承租人带来16.27%的毛利。2014年以来,众多企业纷纷成立融资租赁公司,利用有形动产融资租赁业务的差额征税政策,套取税收优惠政策的利润空间,“贷转租”业务发展迅速,这显然是不合理的。

三、36号文对融资租赁业务的影响

政策制定者显然意识到了106号文的问题,在36号文中,将融资性售后回租业务重新划分为贷款服务,税率为6%,体现其融资的属性。全面营改增之后,以上案例中出租人14.23%的毛利将下降为5.62%;借款利息70万元中的3.96万元可以视同进项税抵减销项税,实际列支在财务费用中的利息减少为66.04万元,融资租赁公司“平进平出”毛利空间降为5.62%。(参见表3)。

从承租人角度,贷款业务增值税进项不得抵扣,融资性售后回租视同贷款服务,进项税也不得抵扣。因此,选择与融资租赁企业合作在成本上并无优势。

综合来看,全面营改增之后,一笔名义上平进平出的售后回租业务,之前可以为出租人和承租人带来的16.27%的毛利,下降为5.62%。36号文基本堵住了“贷转租”业务的套利空间,有形动产售后回租业务也将会收到重大影响。

而直租业务的差额征税政策和税率均不变,出租人可以继续享受融资租赁差额征税政策。从承租人的角度看,因为直租能抵扣增值税的销项税,实际成本低,可能更多的承租人选择直租。直租也更符合租赁业务的本源,有利于引导融资租赁业务服务实体经济。政策对融资租赁业务的影响还需要实际的检验。

不动产售后回租业务的税负会略有上升,之前适用 5%的营业税,而全面营改增之后,税负约为5.66%(1/(1+6%)*6%)。考虑到不动产售后回租差额征税政策的明确,这对不动产售后回租业务算是利好。

贷款服务进项税不得抵扣应该也只是过渡性政策,如果将来贷款服务租金进项税可以抵扣,因为回租税率低,则可能会有更多的承租人选择回租。这也是将来政策制定需要考虑的问题。

参考文献:

[1]关于全面推开营业税改征增值税试点的通知(财税〔2016〕36号).

[2]国家税务总局关于融资性售后回租业务中承租方出售资产行为有关税收问题的公告国家税务总局公告2010年第13号.

(作者单位:西藏金融租赁有限公司)