巨虧VS稱王 聯想與華為究竟差在哪

2016-05-14黃聰

黃聰

聯想和華為這兩家優秀的中國企業,都是中國企業國際化的典型代表,他們卻選擇了不同的發展道路,也出現了不同的結果。在23年時間裏,兩家公司發生了業績、實力的驚天大逆轉!命運為何如此不同?

華為與聯想,均是中國製造企業中的佼佼者,不僅年銷售收入都超過400億美元,而且都已成為跨國公司,海外銷售占比都超過60%。但從公佈的2015年財務數據與發展趨勢來看,一家已經稱王世界,並正蒸蒸日上;另一家虧損嚴重,已近強弩之末。為何會形成這樣巨大的差異?

發展的關鍵節點

聯想1984年在北京成立,2011年1月成立MIDH(移動互聯和數字家庭業務集團);2012年8月智能手機份額頭一次位列全大陸第二;2013年1月拆分Lenovo和Think,Lenovo包括MIDH業務,這一拆分飽受詬病;2014年年底宣佈29億美元收購摩托羅拉,後整合不暢;2015年年報顯示淨虧損額高達1.28億美元(約8.4億元人民幣),而上一年同期為盈利8.29億美元。

與聯想陷入巨虧尷尬相反的是,同為中國企業國際化典型代表的華為近日卻是常常風光上頭條。

華為1987年在深圳成立,2012年首推智能手機,當時只銷售幾十萬台;2013開始推大屏手機,全球銷售400萬台;2013年12月正式獨立互聯網品牌「榮耀」,一年出貨量2000萬;2015年12月,終端出貨量破1億台,大陸市場首超三星,成為全球第三大手機廠商。2015年年報顯示,華為2015年淨利潤57億美元(約369億元人民幣),同比增長33%。5月25日,華為「悍然」向全球智能手機「一哥」三星打響了專利戰,而且是在中國和美國這兩大「戰場」同時發起。更讓人吃驚的是,華為開始向蘋果公司收取專利許可使用費了!2015年華為向蘋果公司許可專利769件,蘋果公司向華為許可專利98件,這意味著華為目前僅專利費收入就超過2億美元。

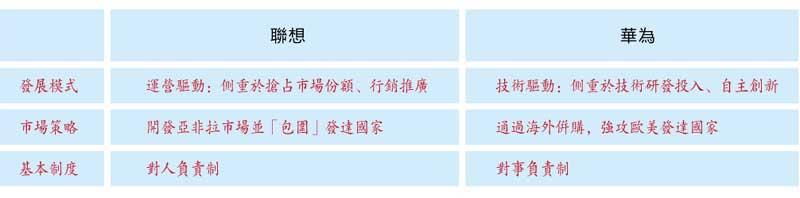

聯想和華為,一個年淨虧8.4億元,一個年淨利潤369億元,這背後其實也是兩種模式的較量。(見表)

運營驅動VS技術驅動

華為、聯想中國兩家成功的國際化企業,也是兩種發展模式的代表。華為走的是技術派的代表為主,自主研發創新;聯想走的貿易派的路線,更側重於行銷推廣和管道運營,也就是常說的「技工貿」和「貿工技」兩種模式的區別。

這表現在聯想全球化的倂購步伐越走越大步。自2005年聯想以「蛇吞象」的氣勢收購IBM PC業務,再到29億美元鉅資收購摩托羅拉移動,23億美元收購IBMX86伺服器業務等。聯想CEO楊元慶就曾稱:「聯想常年都有倂購的目標和計畫,就像每天都要吃飯一樣。」

但這常年的跨國收購,不僅讓聯想付出了巨額現金流,而且後續重組費用也非常高昂,兩者合計不下百億美元。而付出如此巨大的代價僅是獲得了一流跨國公司的三流技術,比如IBM的個人電腦和低端伺服器,是即將被淘汰的「雞肋」;或者是競爭失敗已經被淘汰的技術,比如智能手機、平板對傳統電腦的替代和擠出等。

反觀華為,則走了一條自主研發和創新的新路。根據世界知識產權組織最新報告顯示:華為以3898件的申請數連續第二年位居榜首。

據不完全數據統計,過去10年中,華為研發投入累計達到200億美元,2014年研發投入約61億元美元,在銷售收入中占比高達14.2%。在5月30日的全大陸科技創新大會上,任正非還表示,未來幾年,華為每年的研發經費會逐步提升到100至200億美元。而聯想集團過去10年累計研發投入為44.05億美元,不及華為2014年一年的投入。

技術派和貿易派本身沒有對錯,華為寄希望於奮鬥者創造與眾不同的產品,借助與眾不同的好產品一針刺破天,在紛紜複雜的移動互聯時代,憑技術領先世界。而聯想寄希望於市場交易,想通過無人能及的運作方式,取得市場份額,執市場牛耳,但光靠倂購,建構不起核心競爭力,鎩羽而歸就在情理之中。

強攻發達國家VS亞非拉「包圍」發達國家

與技術道路差異相匹配的是,華為與聯想也走了兩條截然不同的跨國經營之路。

華為的海外擴張之路可以用「農村包圍城市」來形容,1997年起,華為開始打入海外市場,最初是在發達國家企業力量相對薄弱的俄羅斯和巴西。1998年開始則是南非、尼日利亞和埃及等非洲國家。高技術國家通常是先占領發達國家市場,然後再在發展中國家銷售廉價版本的產品。但華為的道路卻恰恰相反,在依靠較低價格和周到服務贏得亞非拉市場的同時,也能獲得不菲的利潤,從而為科技創新和持續發展積累了寶貴財力。

隨著實力的提升,2003年華為的海外業績表開始顯出一些華麗的成績:GSM、CDMA產品已經進入前獨聯體、泰國、印度、葡萄牙等40多個國家和地區,移動通信產品的海外銷售額達到3.8億美元,比2002年增長216%;WCDMA產品在中國香港和阿聯酋商用,成為全球第7家、大陸第1家俱備WCDMA商用能力的設備廠商。

聯想則走了一條在收購跨國公司或其部門後,則利用其國際品牌和銷售通道,延續歐美主流市場的銷售。在此模式中,聯想可以有效規避貿易和政策壁壘,較快建立銷售管道。但是,其重組成本非常昂貴(在歐美國家裁員的成本比大陸高幾十倍)。比如由於收購摩托羅拉手機部門和IBM伺服器部門,公司發生了數十億美元的倂購開支。此外,重組和清理智能手機存貨還發生了9.23億美元的開支。楊元慶也承認:「我們低估了與摩托羅拉磨合的難度。」

其後,聯想跨國倂購重組的經驗較多之後,相對成本低了一些。但基本上還是靠製造業轉到中國以降低製造成本、中國區的利潤向歐美輸出支持重組和行銷通道的方法。換言之,聯想跨國倂購的主要成果,是原品牌和其銷售管道,但傳統的行銷管道正在受到網路銷售模式的衝擊。

對人負責制VS對事負責制

在企業的基本制度方面,華為與聯想也迥然有異。

聯想走了一條跨國公司常規的上市公司制度,作為上市公司,經營層雖然也有股份,但對投資人負責則是第一位的。在聯想集團中,聯想控股持股30.6%,楊元慶名下持股6.02%。其他為泛海及公眾股東,包括海外股東。而聯想控股中,聯想經營層合計持股約41.7%,其中聯想集團創始人柳傳志個人名下為3.4%。以前聯想控股是非上市公司,前段時間已於香港上市,經營層持股比例下降。

客觀而言,聯想集團和聯想控股的股權結構,相對於很多國有絕對控股和更多家族式企業而言,還是比較均衡和合理的,員工持股的人數也較多。但由於聯想倂購重組巨額支出的拖累,其盈利情況不佳,員工分紅收入相當有限,無法對經營者實現真正的股權收益激勵。而且聯想內部管理層級多,有總監、高級總監、VP、SVP、EVP等等,各部門互相不賣賬,只對上司負責,僵化非常嚴重。

華為則走了一條非常純粹的非上市股份合作制之路。華為對外堅決不上市,對內則實施了徹底的股份合作制,股權和期權激勵非常細緻,將有貢獻有能力的員工最大程度地吸引到股東當中。

華為除了從一開始就實行股權激勵辦法,將企業和員工的利益一起捆綁之外,還有一整套使任務和權責清晰的管理辦法。另外,華為還實行輪值COO、CEO制度,避免了「山頭」文化,這樣內部之間就逐漸形成「對事負責」的工作模式。

綜上,不同的營運模式和企業文化,使聯想和華為走上了不同的發展道路,也造成了今日之迥異的發展形態。其中的利弊得失,值得其他企業借鑒和參考。