穆迪调查显示:中国或有负债风险较大但可控

2016-05-14拉胡尔戈什(RahulGhosh)

拉胡尔?戈什(Rahul Ghosh)

中国信贷以内债为主、政府对金融业的主导、货币和财政政策调整空间以及相对封闭的资本项目管制,大幅降低了系统性风险

2016年5月下旬至6月下旬,我们在北京、上海、香港和新加坡召开了系列信用研讨会,对中国高企且仍不断升高的债务杠杆展开讨论。近550家大型投资机构、中介结构、发行人和监管机构参加了信用研讨会,讨论重点是中国内地面临的信用风险。我们的主要结论以及与会者问卷调查结果具体如下。

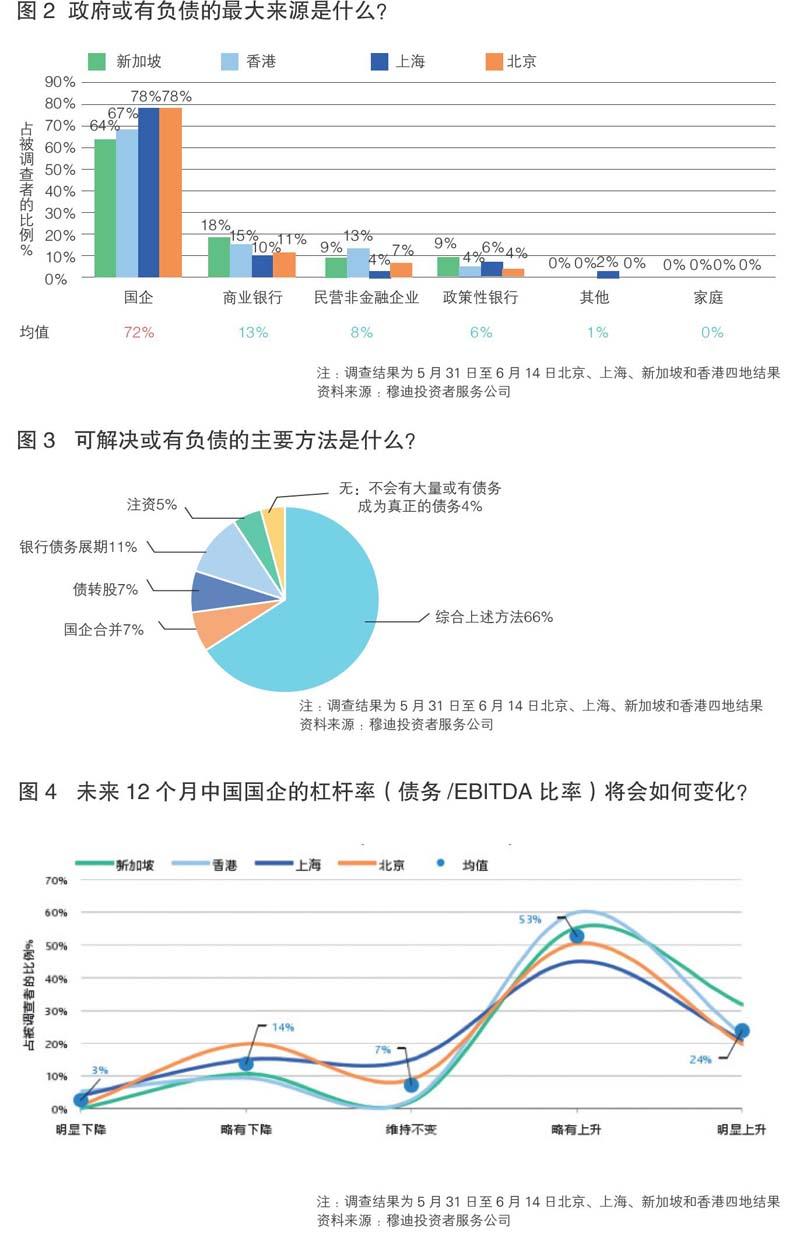

或有负债规模庞大且大都来自国有企业,而这也被视为中国政府所面临的主要风险来源。平均而言,上述四地43%的受访者认为或有负债变成实际负债是中国政府未来 2-3年内面临的最大风险,其次是增长趋缓(27%)以及改革乏力(14%)。此外,就国企是中国或有负债的最大来源这一观点,市场基本达成了一致(持这一观点的受访者平均占72%),受访者认为注资和银行债务展期等综合措施是解决或有负债的途径。

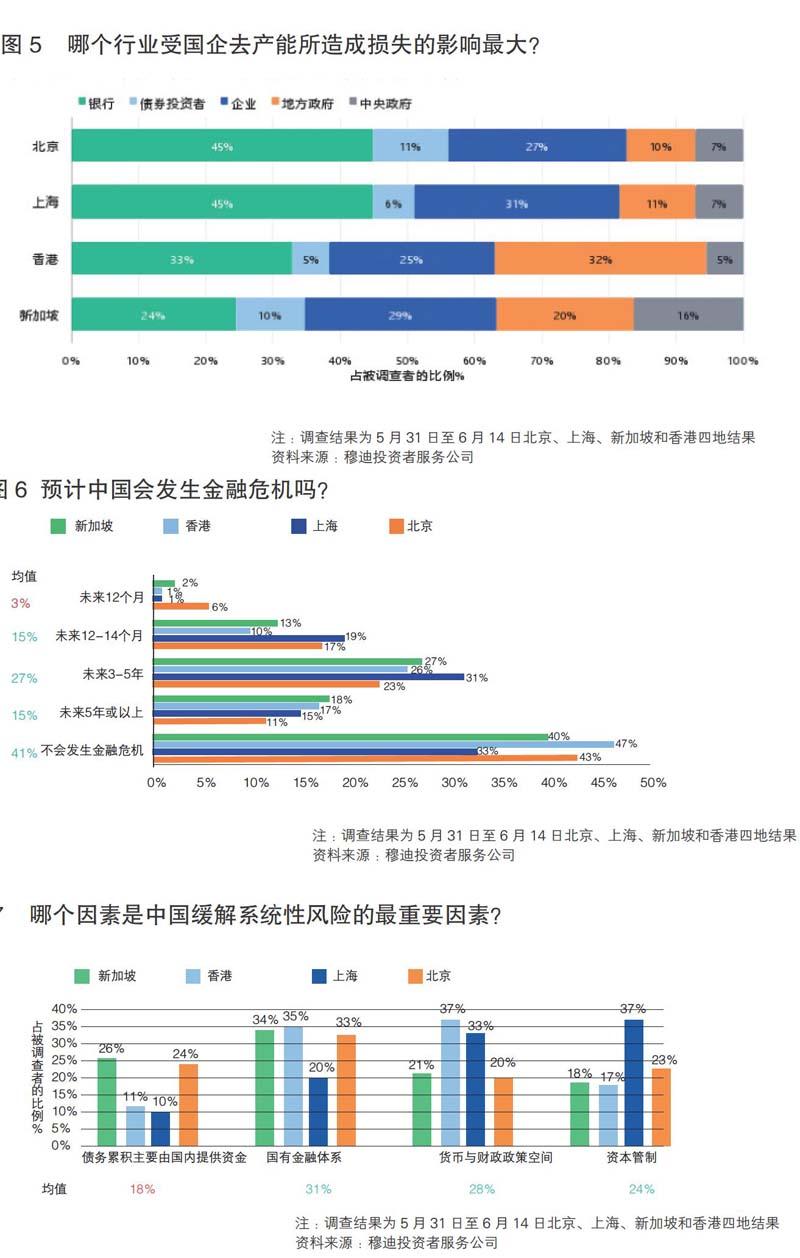

我们的问卷调查结果显示,未来12个月国企杠杆率仍将继续上升,而企业、银行和地方政府最易受到去产能的影响。短期内国企杠杆率不大可能回稳,53%的受访者预计未来12个月国企的债务/EBITDA比率将略有上升,近四分之一(24%)的受访者预计该指标会大幅上升。此外,受访者认为银行受国企去产能所造成损失的影响最大(平均 37%),其次是企业(28%)和地方政府(18%)。

受访者对于中国是否会爆发金融危机意见不一。4个城市中平均41%的受访者认为中国不会爆发金融危机。但也有27%的受访者认为3-5年内中国将爆发金融危机,另有15%的受访者认为5年或更长时间内中国将爆发金融危机。仅有3%的受访者认为未来12个月内中国将爆发金融危机。与会人士指出,有多个重要因素可缓解系统性风险,其中包括政府支持的金融体系(31%)、政府的货币与财政空间(28%)、资本管制(24%)以及导致中国国内信贷激增的资金主要来自国内(18%)。

国企负债是中国面临的主要风险来源

与会人士分享了对中国政府未来2-3年内面临的主要风险的看法。

如图1所示,或有负债变成实际负债在与会者所表达的担忧中最为突出,在上述4地的投票中占比至少为40%,平均占比达43%。其次是经济增长放缓(平均为 27%)以及改革乏力(14%)。而平均仅有3%的受访者认为中国并无重大风险。此外,如图2所示,就国企已成为中国或有负债的最大来源这一观点,市场基本达成了一致(持这一观点的受访者平均占72%),商业银行列第二位,但仅占13%。最后,受访者指出注资、银行债务展期、债转股和国企合并等综合措施可作为解决或有负债问题的主要方法(图3)。

在我们看来,与政府关联的经济体系债务高企加剧了中国或有负债风险。其他国家的经验表明,国企或有负债中往往仅有一部分成为真正的债务。对于中国而言,我们估计可能需要重组的国企或有负债规模占GDP的20%-25%左右。这一估测代表了将杠杆率最高的10%的国企的债务降至中值水平所需要的注资成本。

任何债务重组的成本不大可能仅落在政府的资产负债表上。解决方案可能包括国企合并、延缓还债与涉及银行的其他措施、缩减部分国企规模、注资和其他政府支持。拟实施的债转股可降低国企的或有负债,但同时增加的银行风险会提高政府面临的银行业风险。

未来12个月国企杠杆率仍将继续上升

短期内国企杠杆率不大可能回稳,如图4所示,53%的受访者预计未来12个月国企杠杆率(债务/EBITDA比率)将略有上升,近四分之一(24%)的受访者预计该指标会大幅上升。而预计国企杠杆水平将小幅下降或者明显下降的受访者仅占14%和3%。另外,如图5所示,平均37%的受访者认为银行受国企去产能所造成损失的影响最大,其次是企业(28%)和地方政府(18%)。受访者认为债券投资者受损失的影响最小,平均仅占8%。

正如我们近期所指出的,在对遭遇财务困境的国企进行重组时,中央政府更有可能采取债务重组,而不是直接救助的方式。当然,国企违约案例的增加(主要集中于产能严重过剩的行业,如煤炭和钢铁行业)显示国企的市场化改革正在竞争行业中进行。我们预计随着时间的推移,政府对这类国企的支持将逐渐弱化。

因此,国企自身基本面将成为其信用状况更为主要的驱动因素。在该转变过程中,我们认为国企的政策功能将在一定程度上削弱。受此影响,在改革涉及的行业中,部分实体可能丧失其在市场上独有的或受保护的地位。

对中国是否会爆发金融危机意见不一

我们的调查显示受访者普遍担忧杠杆上升以及或有负债变成实际负债,但对于中国是否会爆发金融危机,受访者的意见两边持平。

4个受访城市平均而言均有41%的受访者预计中国不会发生金融危机(图6)。与此相反,15%的受访者预计未来1-2年会发生金融危机,27%认为3-5年,另外15%预计未来5年或以上会发生金融危机。但是,受访者普遍认为短期内爆发金融危机的可能性不大,平均而言仅3%的受访者预计未来12个月会发生金融危机。

受访者指出了一些缓解系统性风险的重要因素。正如图7所示,平均而言,31%的受访者认为中国的国有金融体系是最重要的缓解因素,其次是政府的货币和财政政策空间(28%)、资本管制(24%)、中国国内信贷激增的资金主要来自国内(18%)。有趣的是,受访者并没有针对某个特定缓解因素的压倒性共识,这表明市场预计上述多个因素均有助于防范中国爆发金融危机。

正如我们最近指出,我们基本同意中国短期内爆发金融危机的可能性不大,但信用质量可能受损。

中国在一定程度上已传递出和其他国家陷入系统性危机之前类似的警示信号,如债务迅速累积、资产价格(尤其是房地产)大幅膨胀以及金融业相对未受管制领域迅速扩张。

但是,我们认为中国信贷以内债为主、政府对金融业资产负债表上资产和负债方的主导地位、货币和财政政策调整空间以及相对封闭的资本项目管制,均大幅降低了系统性危机爆发的风险。

但是,金融自由化的推进可能削弱中国政府控制系统性危机的能力。具体而言,在官方外汇储备对货币供应量覆盖相对较低的情况下,过早或盲目放开资本项目将会加大银行业出现流动性压力的可能性。

鉴于政府已认识到这一风险,我们认为改革将会审慎推进,在更长时间内仍将继续侧重于更严格地实施现有管制。

在一个良好的情景中,中国可能会寻找到对信贷依赖较小的经济增长新动力,摆脱债务问题的困扰。中国人均收入处于合理较低水平、技术和创新方面有望提升,因此仍有追赶增长空间,但这一情景的实现仍需大规模的经济改革和市场自由化,我们认为在目前增长势头放缓的情况下不大可能实现。因此,2008年之后积累的庞大债务负担以及政府为防止系统性危机实施的政策可能导致经济增长持续低于平均水平。