中国经济新表现

2016-05-14周景彤

周景彤

短期要坚持“宽财政、稳货币”的基本取向,妥善处理好“三去”之间的关系,中长期要

加快供给侧改革,培育经济增长新动能,为经济持续增长奠定坚实基础

近

年来,中国经济增速不断放缓,引起了国内外各方面的广泛关注,对中国经济前景的判断出现了不同的声音,有人乐观,有人悲观。笔者认为,尽管2016年上半年经济运行总体稳定,尤其是二季度实现6.7%的增长,但这个成绩的取得与稳增长政策密不可分。实际上,经济下行压力依然存在,尤其是民间投资不断放缓、制造业产能过剩严重,经济自主增长动力依然很弱,稳增长的政策短期内不能放松,需要采取更有力的政策措施扩大总需求,使实际增长靠近潜在增长,为结构改革和培育新动能腾出时间。

2016年上半年中国经济运行总体稳定

2016年上半年,中国经济运行总体平稳,但经济自主增长动力依然不足,企稳基础尚不牢固,尤其是民间投资增速放缓、自主增长动力不足,金融风险还在集聚,部分地区经济下滑明显等问题值得特别关注。

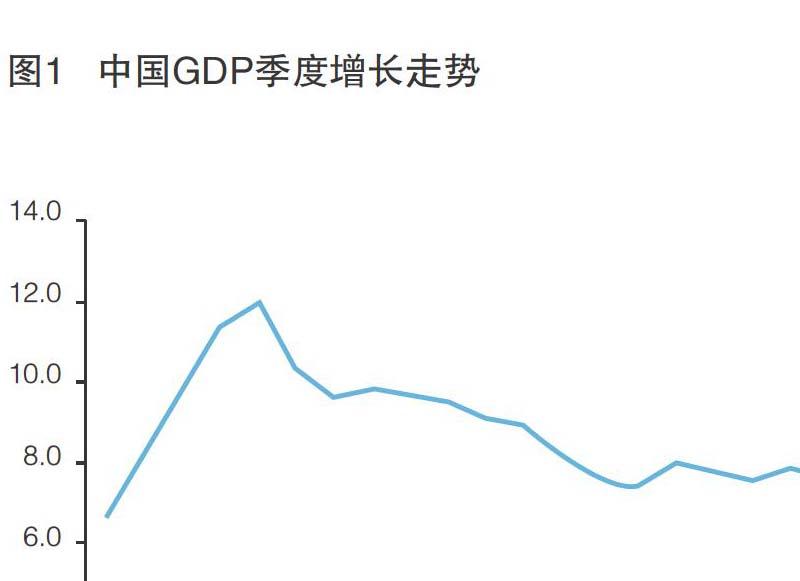

1.稳增长政策显效,经济运行总体平稳。2016年上半年,中国GDP增长6.7%(见图1),二季度增速6.7%,与一季度持平,出现了企稳迹象,有效缓和了市场对中国经济的担忧。经济之所能保持6.7%的增长,主要是由于基础设施和房地产的拉动。根据测算,如果基础设施和房地产投资仅保持去年全年的增长,GDP增速可能将会降低0.6个百分点左右,再考虑基础设施和房地产业对上下游行业的联动影响,经济增速回落幅度可能会更大。因此,在“三去”(去产能、去库存、去杠杆)背景下,经济下行的压力有增无减,如果没有稳增长政策,经济很难达到6.7%。

2.供给侧改革取得新进展,经济结构持续调整。三大需求中,消费相对稳定,2016年上半年,社会消费品零售总额增长10.3%(见图2),与上年同期基本持平。与此同时,出口继续保持低迷(上半年增速为-7.7%)。从贡献率看,上半年,最终消费对经济增长的贡献率是73.4%,比去年同期提高了13.4个百分点;资本形成贡献率是37%,比上年同期提高1.3个百分点;净出口对GDP的贡献率是-10.4%,去年同期则为4.3%。产业结构持续优化(见图3),新兴产业加快成长。上半年高新技术产业增速达到10.2%,占比为12.1%,比去年同期提高了0.7个百分点。战略性新兴产业二季度增长了11.8%,比一季度加快了1.8个百分点。从新业态和新商业模式来看,继续保持较高的增长速度。上半年网上零售额增长28.2%,网络约车、在线教育、医疗等各种新的商业模式层出不穷,新产品继续保持较快增长。供给侧结构性改革有序推进,“三去一降一补”效果初显。从去产能上看,2016年上半年煤炭产量下降9.7%,粗钢下降1.1%;从库存上看,6月末商品房待售面积比3月末减少2100万平方米;从去杠杆上看,5月末规模以上工业企业资产负债率同比下降0.5个百分点;从降成本上看,规模以上工业企业每百元的主营成本是略有下降的。基础设施投资加快,尤其是农林水、扶贫、科技这些领域的投资继续保持较快增长。

3.经济效益明显改善,企业利润增长回升。得益于房地产市场和大宗商品价格的回升、政府降税减费措施,企业效益开始改善。2016年1-5月,工业企业利润同比增长6.4%,扭转了去年利润同比负增长局面。企业效益改善、产业稳定发展为财政收入增长稳定奠定了基础。1-6月,中国一般公共预算收入同比增长7.1%,比上年全年加快0.5个百分点。同期,中国居民人均可支配收入增长6.5%,与国民经济增长的6.7%相持。

当前经济领域存在的突出问题

1.增长动力总体较弱,新旧动力切换尚需时日。一是传统动力正在不断衰减。房地产需求高峰已过。中国人均住房建筑面积已达到32.9平方米/人,高于人口密度相当的亚洲发达经济体。随着老年抚养比提高、人口增速趋缓、城镇化进程放慢,未来住房需求或将放缓。基础设施投资需求有空间,但面临融资来源不足的困境。

二是新动力正在形成,但尚不能挑起大梁。尽管当前中国经济已经出现了结构优化、创新驱动加快发展的势头。但是,由于新型产业的体量和规模较小,“互联网+、绿色经济等新业态尚未形成气候,经济增长新动力还不能挑起经济发展的大梁。例如,医药、计算机通信、仪器仪表等制造业产值占比仅为10.7%左右,远低于采矿业和六大高耗能行业38%左右的占比,所以短时间内难以抵消传统产业的下拉作用。

三是国际需求也在减弱。经济增长条件的变化、国际需求的减弱都使得中国的出口导向型经济不可持续。一方面,欧、美等发达国家的再工业化导致全球价值链加快重构,外需将长期保持低迷;另一方面,中国低成本制造竞争优势受到挑战,出口份额面临瓶颈。2015年中国出口占世界比重已经达到13.4%,位居全球第一,目前进一步扩大市场份额的空间非常有限。

2.企业和地方政府债务上升较快,违约风险增大。从国际比较来看,中国杠杆率水平(债务与GDP之比)总体适中,债务风险可控,但问题是地方政府和非金融企业部门的杠杆率在金融危机后增长偏快。2015年末,中国非金融企业部门信贷与GDP的比重已达到160%左右,在全球处于较高水平。高杠杆企业主要来自产能过剩行业(例如,原材料、重化工、能源)、房地产行业、外贸消费等传统制造行业,以及部分国有企业,东北、华北、西南等老工业区企业偿债压力普遍大于其它地区。企业部门杠杆较高,既与2008年以来应对金融危机冲击采取逆周期的调控政策有关,也与中国金融体系以银行为主有关,因为银行部门只能以增加债务的方式向实体经济提供资金,造成企业部门杠杆易上难下。高杠杆必然带来高风险,控制不好就很容易引发系统性金融危机。

3.金融风险积聚,市场波动性增大。中国经济正处在“三去”的关键时期,同时,新型金融业态快速发展,各类金融风险可能进一步积聚。一是债务链条断裂的可能性上升。受实体经济去产能、去库存等因素影响,2016年违约现象明显增加。二是金融风险跨市场、跨地区、跨境传播更加频繁和迅速。近些年已经发生数次跨市场风险交叉传播事件。2015年以来,数次汇率大幅下跌均与离岸和在岸两个市场在人民币汇率预期和定价存在分歧、离岸汇率对在岸汇率形成冲击等有关。三是英国“脱欧”,国际金融市场动荡加剧,人民币汇率波动性增大。考虑到英国“脱欧”事件的影响可能继续发酵,美联储再度加息的概率降低,居民全球财富配置意愿上升,国际资本流动可能更加频繁,并与人民币汇率波动形成强化效应。

4.部分地区转型压力大。近年来,部分资源大省以及前些年主要靠投资拉动增长的地区,经济下行压力持续加大。2016年一季度,辽宁、山西、黑龙江三省GDP增速分别为-1.3%、3.0%、5.1%,经济增速位列全国后三位。此外,区域分割、产业同质、重复建设、恶性竞争等现象依然存在,这不仅加剧了产能过剩,也降低了区域经济发展合力。造成这一现象的原因既与中国经济发展不同步、城乡发展不平衡等因素有关,还与部分地区产业过旧、过重、过于单一等因素有关。