2016下半年工业走势

2016-05-14

(一)基本特点

1.工业生产平稳增长。上半年,中国规模以上工业增加值同比增长6.0%,其中一、二季度分别增长5.8%和6.1%,增速稳中略升。分门类看,制造业增长6.9%,增速较一季度加快0.4个百分点,带动工业生产企稳;采矿业增速较一季度回落2.0个百分点;电力、热力、燃气及水生产和供应业增速与一季度持平。

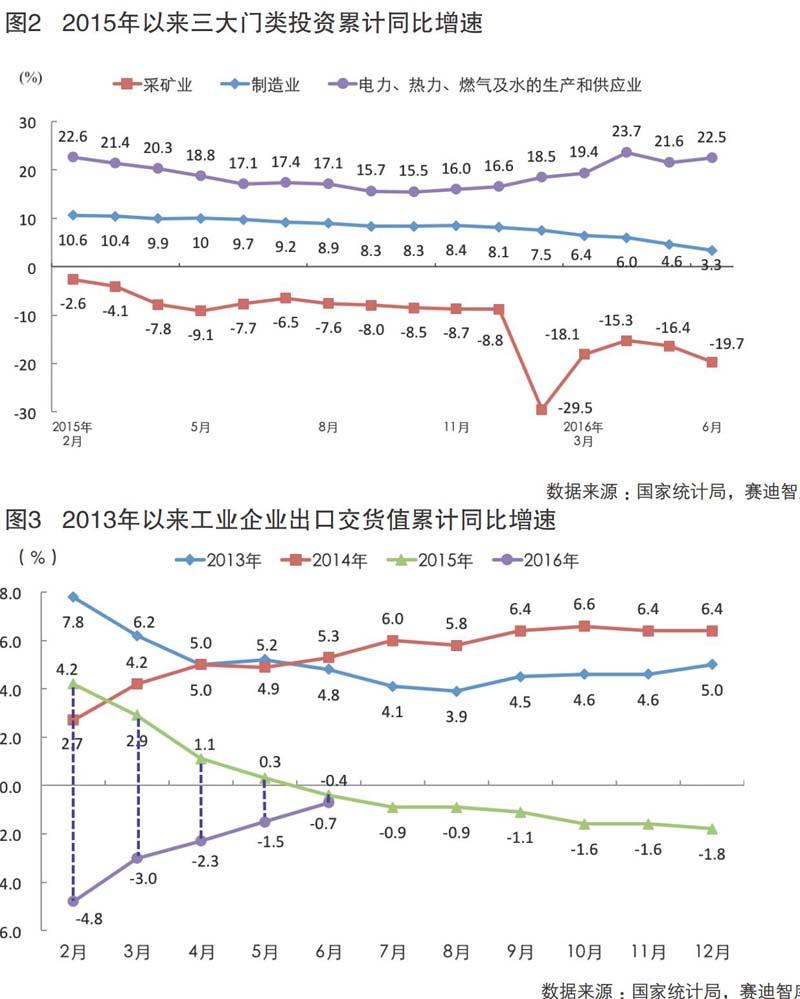

2.工业投资增速放缓。上半年,工业投资同比增长4.2%,增速较一季度回落2.5个百分点。其中,采矿业投资下降19.7%,降幅较一季度扩大1.6个百分点;制造业投资增长3.3%,增速较一季度回落3.1个百分点;电力、热力、燃气及水生产和供应业投资增长22.5%,增速较一季度加快3.1个百分点。由于制造业投资占工业投资的80%以上,制造业投资增速逐月回落拖累工业投资增速继续放缓。

3.工业出口降幅收窄。上半年,工业出口交货值同比下降0.7%,降幅较一季度收窄2.3个百分点。其中,计算机、通信和其他电子设备制造业(占工业出口交货值超35%)降幅逐月收窄,带动工业出口降幅收窄。

4.PPI和PPIRM降幅收窄。上半年,工业生产者出厂价格(PPI)同比下降3.9%,降幅较一季度收窄0.9个百分点。其中,生产资料PPI同比下降5.1%,生活资料PPI同比下降0.3%。生产资料中,采掘工业PPI下降14.2%,原材料工业PPI下降8.0%,加工工业PPI下降3.2%。

工业生产者购进价格(PPIRM)同比下降4.8%,降幅较一季度收窄1.0个百分点。其中,除了有色金属材料类和建筑材料类价格降幅较去年同期继续扩大外,燃料动力类、化工原料类、黑色金属材料类、木材及纸浆类、农副产品类和纺织原料类价格降幅较去年都有不同程度收窄。

5.工业企业效益有所改善。1-5月份,中国规模以上工业企业实现主营业务收入426286亿元,同比增长2.9%,增速较一季度加快0.5个百分点,较去年同期加快1.6个百分点;实现利润总额23816亿元,同比增长6.4%,增速较一季度回落1个百分点,较去年同期加快7.2个百分点。今年以来,工业企业效益较去年明显改善,利润总额保持稳定增长且增速持续高于主营业务收入增速,工业企业主营业务收入利润率逐月提高,1-5月份为5.6%,较去年同期和一季度均提高0.2个百分点。

6.行业分化,结构优化。上半年,装备制造业和高技术产业增加值同比增长8.1%和10.2%,分别高出规模以上工业2.1和4.2个百分点,占规模以上工业比重为32.6%和12.1%,较去年同期提高1.2和0.7个百分点,工业迈向中高端步伐加快。

工业投资主要集中在电力/热力的生产和供应业、非金属矿物制品业、化学原料及化学制品制造业、通用设备制造业、电气机械及器材制造业、汽车制造业、专用设备制造业、计算机/通信和其他电子设备制造业等,这八大行业占工业投资的50%以上。从投资增速看,电力/热力的生产和供应业、电气机械及器材制造业等行业增速都在10%以上,而黑色金属矿采选业、煤炭开采和洗选业等采矿业则持续负增长,且降幅持续扩大。

可以看出,不论是投资还是工业生产,行业分化都非常明显,产业结构逐步优化。装备制造业和高技术产业等成为吸引投资的重点领域,投资增速和增加值增速普遍较高;而采矿业和高耗能行业继续深度调整,投资和生产增速普遍回落。

(二)主要问题

1.民间投资意愿下降。今年以来,民间投资增速明显下滑,持续低于全国投资增速。其中,工业民间固定资产投资78688亿元,同比增长2.9%,增速虽然略高于整体民间投资,但已连续4个月低于工业投资,且较去年同期有明显回落。民间投资意愿下降是多重因素共同影响的结果,外因是鼓励民间投资的政策执行不到位、政府管理服务有待提高、市场环境建设有待继续优化、企业负担重等;内因是当前宏观经济增速放缓、实体经济缺乏投资机会、投资回报率下降等。

2.去产能任重而道远。煤炭和钢铁两大行业是今年去产能的攻坚领域。上半年,原煤产量同比下降9.7%,其中6月当月下降16.6%,降幅逐月扩大;5月末规模以上原煤生产企业库存同比下降6%,煤炭行业去产能效果初步显现。钢铁行业去产能道阻且艰,上半年,粗钢产量同比下降1.1%,其中1-2月下降5.7%,3-6月则分别增长3.3%、0.5%、2.1%和3.2%;日均粗钢产量在4月创下历史新高231.4万吨/天,5月小幅回落,但仍处于历史高位。这主要是由于3月份以来钢铁价格快速反弹,一批大小钢厂相继复产,将产能和库存又推向高位。

3.金融支持力度不够。一季度末,中国本外币工业中长期贷款余额7.57万亿元,同比增长3.7%,增速为2013年下半年以来最低;本外币工业中长期贷款余额占本外币各项贷款余额的比重自2011年以来逐季下降,一季度末已降至7.29%,较去年同期回落0.68个百分点。虽然八部委联合印发《关于金融支持工业稳增长调结构增效益的若干意见》,此后地方也出台相应跟进政策,但资金并没有顺畅地流向实体经济,企业融资难仍然存在。这主要是由于当前经济下行压力加大,银行和其他金融机构风险偏好下降,在给企业贷款时,会有抵押、担保、联保、互保等严格要求,授信额度也严格控制;而多数中小企业可供抵押的固定资产有限,股权质押受股市波动影响较大,贷款能力受限;同时部分产能过剩行业企业也面临不予增量、续贷困难、涨息和抽贷等问题。