产能过剩:扭曲和僵尸

2016-05-14产能过剩:扭曲和僵尸

产能过剩:扭曲和僵尸

综合考虑未来十年僵尸企业所导致的全要素生产率下降和投资成本上升,将影响中国GDP年均增速下降1.4个百分点

(Aleh Tsyvinski)

产能过剩本身并不是一个问题,而是经济存在扭曲所表现出来的症状。政府和媒体所指的产能过剩行业实际上都是扭曲快速增加的行业,比如非金属采矿业、水电燃气等公用事业、采矿业以及建筑业。这是宏观层面的扭曲。

微观层面的扭曲主要是经济中普遍存在的僵尸企业及其对生产效率和投资的影响。僵尸企业是指那些本应倒闭但由于人为支持而继续存续的企业,因此去产能政策的关键应是如何识别僵尸企业并减少它们的数量而不是间接处理产能过剩。治标不治本只会导致扭曲加剧以及僵尸企业越来越多。

从日本“失去的十年”留下的教训来看,上世纪90年代末日本经济增长放缓的一个重要原因就是僵尸企业。僵尸企业对效率和投资会产生严重的影响。

本文介绍了几种识别僵尸企业的方法。僵尸企业所涉及的债务大概占到中国经济总体债务水平的9%-10%。在遭受中等冲击的情景下,僵尸企业债务将增长6个百分点左右。僵尸企业及其造成的扭曲的增加,将导致中国全要素增长率(TFP)下降0.9个百分点。

假设中国也像日本失去的十年一样因为僵尸企业导致全要素生产率下降和投资扭曲程度增加,我们估计了这些影响。僵尸企业带来的全要素生产率下降将导致GDP年均增速下降1%,僵尸企业带来的投资扭曲增加将导致投资减少1.5%以及GDP年均增速下降0.4%。也就是说,僵尸企业将导致GDP年均增速下降1.4%。

过剩产能:这是一个问题吗

单独来看,在一个不存在任何扭曲的经济(最理想的经济)中,过剩产能并不是一个问题,而是经济增长和经济周期波动的正常现象。在不景气时期或市场面临不利的冲击时,资本和劳动力无法全部投入使用。比如有少数人从政策制定角度认为,美国页岩油受油价处于低位的影响,导致产能过剩,因而页岩油行业是低效的。实际上,这种产能过剩是正常商业行为所致,一些高风险商业行为有时会获得巨额回报有时则血本无归。在很大程度上支撑着经济增长的“创造性破坏”过程中,一些产品会被更好的产品替代,而生产过时产品的企业则会面临产能过剩。再比如有人认为柯达胶卷生产设施的产能过剩是低效的,但实际上这只是低效率的企业和产品被淘汰的正常现象。

但是,当经济处于次优状态(即存在明显经济扭曲)或更差的状态(存在明显的经济和政策扭曲)时,还认为产能过剩是正常经济现象就不一定正确了,政策制定者应加以警惕。

因此,考虑产能过剩是否是正常现象时,关键在于产能过剩是否由扭曲导致。

宏观层面:产能过剩是扭曲的表现

在关于中国产能过剩是否由扭曲导致的研究中,我们将全球经济视为一个大的投入产出矩阵,每个国家都可以向其他国家供应产品或使用其他国家产品。我们分别考察了187个国家16000个部门的全要素生产率和200万种扭曲的变化。简而言之,产业部门的规模和与其他部门的交换水平,取决于该部门的全要素生产率(或者说该部门相对于其他部门的生产效率)以及扭曲程度(该部门相对于其他部门进行交换的难易程度)。这些扭曲可能是客观存在的(如地理贸易成本),也可能是政策导致的(如隐性或显性的差别化补贴或税收优惠),也可能是市场导致的(如行业垄断)。

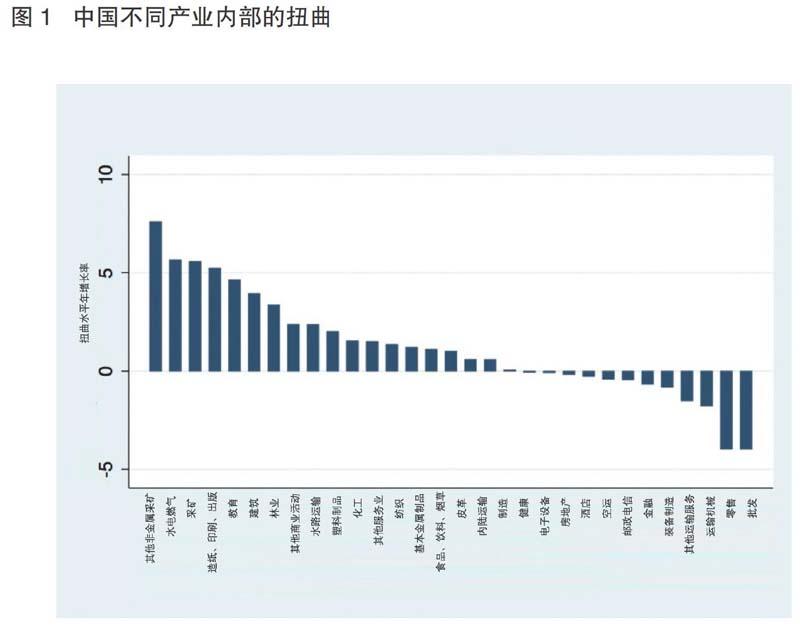

图1显示了中国不同产业扭曲程度的变化。这些扭曲意味着在获取其他产业部门投入时所面临的额外的隐性成本(可以把它看作是一种隐性的税收)。本文所衡量的仅包括产业内部的扭曲,当然还存在外部扭曲(如与国外进行交换时存在的显性或隐性的额外成本或补贴)和产业间的扭曲(如从该产业向其他产业输出时的额外成本),但这些不在本文的讨论范围。值得注意的是,扭曲程度最高的前三个产业正是目前大家普遍认为的产能过剩行业:非金属采矿业、水电燃气、采矿业。

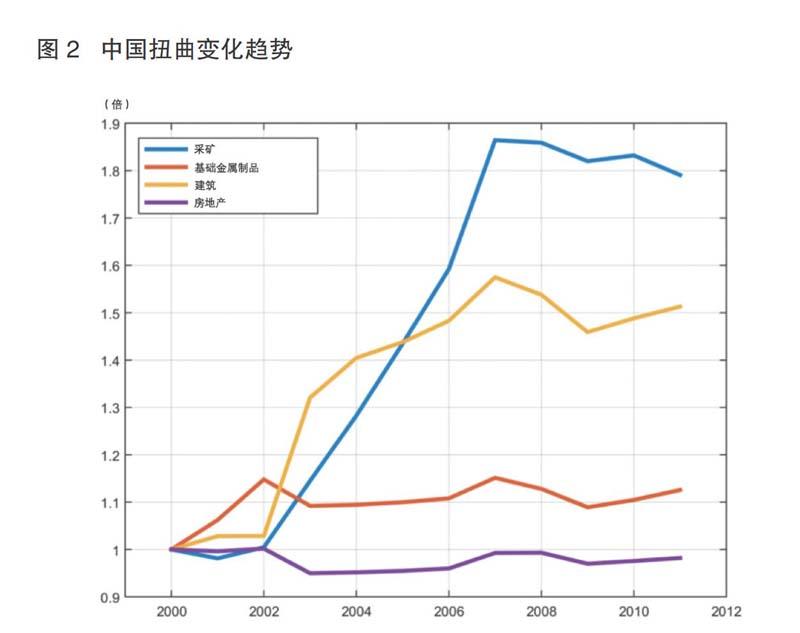

通过描绘时间序列图,还可以看出一些产业扭曲程度的变化趋势。图2显示了采矿业和建筑业扭曲程度的快速增加,基本金属制品制造业和房地产业则变化相对较小。

所以我得出的结论是,如果决策者仅关注资本过剩或生产过剩,那么有关产能过剩的讨论是错误的。产能过剩行业正是那些扭曲快速增加的行业。因此,产能过剩本质上是扭曲增加的问题。

微观层面:日本僵尸企业的经验

前面讨论的是宏观层面哪些部门的扭曲最多,现在我们通过日本经验,分析导致产能过剩的微观层面原因。

二战后经过一段时间的快速发展,日本在上世纪90年代出现“失去的十年”。而且,“失去的十年”后来又变成“失去的二十年”,甚至有人认为日本至今还未走出衰退。对于日本经济衰退有很多解释,我认为最简单和合理的解释是全要素生产率下降。因为其他诸如人口老龄化、信贷紧缩、去杠杆、货币政策等解释,最终也可以归结为全要素生产率增速下降。所以问题的关键在于什么导致了全要素生产率的下降。

Caballero、Hoshi和Kashyap在一篇论文中指出,日本经济放缓背后的关键因素是僵尸企业增加。由于上世纪90年代初日本股市和房地产崩盘,抵押品价值下降,坏账大幅增加。银行面临的问题是:首先,确认损失需按照巴塞尔协议注销资本;其次,在经济衰退时不向企业提供贷款展期可能会遭到指责;再次,政府鼓励增加对中小企业的贷款以缓解信贷紧缩。这就导致大量“长青贷款”的出现,濒临破产或效率低下的企业可以不断获得银行债务展期,成为僵尸企业。

1.“长青贷款”。在识别僵尸企业以及评估其影响前,有必要探讨“长青贷款”的问题。Peek 和Rosengren在一篇论文中指出,“长青贷款”广泛存在于三类银行:(1)银行资本充足率接近监管要求;(2)银行与贷款企业是关联方(如银行与企业是同一企业集团的成员);(3)政府控制的银行。事实证明,这三类银行更倾向于向后续表现不佳(未来销售增长或资产回报率低)的企业提供贷款。更为奇怪的是,这些公司在获得贷款支持后,盈利水平非但没有提高,反而越来越低了。贷款总额增加的企业在之后一年的股票价格比平均水平多下降了2.4个百分点。如果贷款银行是企业关联方,则影响更大(股价比平均水平多下降3.4个百分点)。相较之下,正常贷款对企业未来表现没有显著影响。

Ahearne和Shinada的研究指出了“长青贷款”的另一个问题,即在僵尸企业分布情况不同的部门,企业借贷行为也有很大不同。在可贸易部门,如化工、电器、运输机械等僵尸企业较少的行业,借贷规模在上世纪90年代初达到顶峰,随后急剧下降;而在不可贸易部门,如建筑、批发、零售等存在大量僵尸企业的行业,借贷规模在整个90年代都急剧上升。此外,在上世纪80年代,银行贷款主要投向市场份额较大、效率更高的企业;而到了90年代,表现更好的非僵尸企业只能利用资本市场进行直接融资,大量低效的僵尸企业占据市场并获得银行持续的贷款。

总之,“长青贷款”在上世纪90年代的日本普遍存在,特别是在与企业相关联的银行和政府控制的银行。更糟糕的是,经营绩效越差的企业拿到的银行贷款越多,导致低效的僵尸企业越来越多。

2.识别僵尸企业。Caballero、Hoshi和Kashyap提供了一个最简单的方法来识别僵尸企业,即企业是否得到了来自银行的补贴贷款。这个方法具体分为两步。第一步,计算最好的企业能够享受到的最低利率水平(可以看作是“无风险利率”)。第二步,计算企业享受的实际利率水平。如果企业的贷款利率低于无风险利率,很有可能就是僵尸企业。但很显然,这种方法虽容易操作却太过简单。比如有的“长青贷款”是以市场利率提供给僵尸企业,但这些本不可能得到贷款的企业就可以借新账还旧账。

Fukuda 和Nakamura对上述办法进行了补充。首先引入“盈利标准”排除优秀企业。息税前利润率(EBIT)高于无风险利率的企业,可以用利润偿还利息,因此不可能是僵尸企业。其次引入“长青信贷标准”来捕获漏网之鱼。如果企业债务占总资产的比重超过50%且息税前利润率低于无风险利率,意味着企业债务水平相当高,利润不足以偿还利息。这就是典型的僵尸企业。

上述两种方法都不是最完美的。主要问题在于,两种方法都只关注当前静态的经营表现和债务水平。理想的方法最好还要衡量贷款本息的未来净现金流贴现,以判断企业是否具有短期和长期偿付能力。未来经营表现可以用具体指标代替,如托宾Q比率(企业股票市值对股票所代表的资产重置成本的比值)。当然,上述两种简单方法也可以应用于中国。

3.僵尸企业的影响。Caballero、Hoshi和Kashyap对日本僵尸企业影响的定量分析得出了两个主要结论。首先,如果某个行业的僵尸企业数量增加了5%,这个行业的全要素生产率会下降2%。也就是说,让僵尸企业活着而不是消除它们会导致生产率显著下降。更严重的是,僵尸企业不仅仅影响生产率,同时也会对健康企业造成显著的负面影响,尤其是投资和就业。在日本五个僵尸企业泛滥的行业,健康企业10年累计投资损失平均达到30%(最低的企业也达到了23%)。也就是说,健康企业两年的投资被僵尸企业“吃掉”了。

诚然,这些结果是基于简单的统计回归得出,需要谨慎对待。Kwon、Narita和Narita在2015年进行了更为复杂的研究,分析僵尸企业造成的扭曲对资源配置和经济的影响。僵尸企业对资源配置最主要的影响是占用了大量劳动力,因此僵尸企业增加导致劳动力错配更为严重。比如在制造业,僵尸企业导致TFP下降了0.9个百分点。

中国僵尸企业数量测算

1.粗略估算。北京咨询公司龙洲经讯的托马斯?加特利(Thomas Gatley)和姚丽蔷(Rosealea Yao)对中国僵尸企业数量进行了简单估算。借助Caballero、Hoshi和Kashyap的方法,计算虽然不太精确但给出了中国僵尸企业数量的大致范围。

计算过程如下:上交所共有1000余家上市企业,其中15%的企业报告了亏损。这个比重并没有问题,标普500指数中每年都会有10%-15%的企业出现亏损。假设中国获得“长青贷款”的企业数量是美国的两倍,所以我们估计中国亏损企业的比例增加一倍至30%,经过调整之后更接近能源行业(55%)、材料行业(45%)、非必需消费品行业(25%)的亏损比例。另一种估计是约7.5%的企业毛利率低于5%。进一步,从股票市场推及至整体经济,Gatley和Yao认为中国全部企业中有3%-11%的企业符合僵尸企业的定义。在这个粗算的范围内,我认为大概有10%的企业是僵尸企业。当然,这个估算不够精确,但结果与后文的复杂计算基本一致。

2.IMF计算。Chivakul和Lam在IMF2015年工作论文《评估中国企业脆弱性》中,对中国企业部门债务以及银行不良贷款进行了估算。他们认为,中国企业部门总体负债水平显著增加,且更加集中于特定行业和大型企业。大部分新增债务发生在采矿业、公用事业、房地产和建筑业。更让人担心的是,排名10的非金融企业债务占全部债务的20%以上,排名前50的非金融企业债务占总体债务的50%左右,这意味着风险变得更加集中。

Chivakul 和Lam基于2013年数据估计,陷入财务危机的非金融企业占到9.2%,风险债务(即未偿还的贷款及债券余额与全体上市公司的贷款及债券余额之比)占到8.1%。尽管现在比2013年可能略有增加,但应该与10%的粗略估算相差不大。

值得注意的是,央企和地方国企风险债务份额分别为10.7%和8.5%,基本上相当于民企(风险债务占4.1%)的两倍。考虑到目前关于不良债务的讨论集中在国有企业,也可以在一定程度上支撑10%的估算结果。

此外,除了计算僵尸企业存量,增量也很重要。Chivakul 和Lam consider考虑了两种压力情景:利率上升100-200个基点和房地产业利润下降10%-20%。在中度情景(利率上升100个基点和房地产业利润下降10%)下,企业总体风险债务将从9.2%上升至15%左右,困难企业占比从当前的7.7%上升至12%左右。在重度情景(利率上升200个基点和房地产业利润下降20%)下,企业风险债务将上升25%达到35%左右。

政策含义

在中度情景下,也就是僵尸债务上升6个百分点,按照Caballero、Hoshi和Kashyap的结论,僵尸企业增加5%意味着全要素生产率下降2%(弹性为0.15),因此中国僵尸企业增加会导致全要素生产率下降0.9个百分点。而按照正常企业10年累计投资损失平均达到30%的结论,意味着中国投资隐性成本增加30%或者说投资扭曲增加30%。

我们还研究了中国僵尸企业导致全要素生产率下降和投资扭曲增加对GDP造成的影响。作为基准,我们预测2012-2025年中国GDP年均增长7.4%。如果僵尸企业导致制造业全要素生产率从年均4.1%下降至3.2%,在这种情况下,预计2012-2025年GDP增速将下降1个百分点至6.4%。如果僵尸企业导致隐性投资成本增加30%,预计投资占GDP比重将从45%下降至35%-40%,GDP增速将下降至6%-7%。如果综合考虑全要素生产率下降和投资成本上升,预计2012-2025年中国GDP年均增速将下降至6%。

从政策制定的角度看,直接干预要好于间接干预,因此治理产能过剩必须找准问题的本质,即消除由僵尸企业带来的宏观和微观扭曲。