工业4.0:中国服装制造业不止于“秀”

2016-05-14姜蕾

姜蕾

改革开放以来,我国服装制造加工规模不断扩大,但得到的评价大多是血汗工厂、产业链最低端、无含金量、成吨衬衫换飞机等充满不屑的评价。但如何从“制造”到“智造”,要“创造”不要“制造”,从赚取简单的加工费向有设计和技术含量的高端制造转变,显然我们的理解是肤浅的,甚至是片面的。服装制造,不只是将衣片简单地缝合,更重要的是研究如何实现高品质、高效率,并在面料、剪裁及缝制等工艺技术上有所创新和突破的高端制造。

喜忧参半的服装制造业

多年的服装加工大国,一直期盼着能成为制造强国。然而,这个夙愿并未随着时间的流逝而实现。相反,传统服装制造业因环境的变化危机四伏。

巨大的压力来自居高不下的成本

近年来,随着国内生产要素等成本的不断上涨,一面是大量服装加工业务转向成本更低廉的孟加拉、越南、柬埔寨等东南亚国家;一面是用工荒的持续发酵。2015年春节过后,珠海地区曾出现5000~6000元月薪请不到缝纫工的局面。

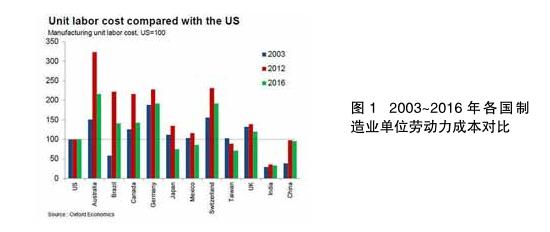

今年年初,牛津经济研究院(Oxford Economics)发布的一份研究报告称,如果将生产率纳入考量范围,中国制造业在“单位劳动力成本”(即:劳动总报酬/总产出,或平均劳动报酬/劳动生产率)方面,对美国的优势已缩至4%(图1示)。中国“单位劳动力生产率”仍处于较低的水平,美国的生产率仍有80%到90%的优势。正是这种极高的生产率,帮助美国压低了单位劳动力成本。

除人工成本飙升外,融资难、贷款贵也是制约我国服装企业特别是中小型企业发展的“瓶颈”之一。

创新能力不足制约中国制造

麦肯锡(McKinsey)有数据显示,2014年中国的研发支出达到近2000亿美元,绝对值在全球排名第二,在专利申请的数量上领衔世界,2013年超过82.5万份,高于美国的57万份。然而,中国的多要素生产率不断下降,过去五年期间仅占GDP增长的30%,低于1990年至2010年期间的40%至48%。因此,麦肯锡认为,中国一直只是“创新海绵”,即:复制、吸收、借鉴和实践。

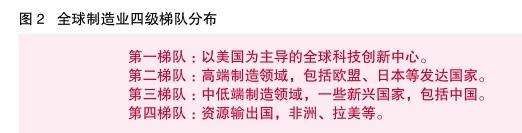

就连工信部部长苗圩在解读《中国制造2025》时也指出,在全球制造业的四级梯队中,中国仅处于第三梯队(图2示)。这种格局受诸多因素的制约,但科技创新能力是其中最关键的要素。

转变思路,曙光显现

中国制造的黄金十年,也是劳动力、土地、材料等资源性成本最廉价的十年,大多服装制造企业仍停留在对产品的简单加工,在工艺技术、管理水平和作业模式等软性实力上并未得到实质性提升,其核心竞争力只是价格。当市场环境与需求出现变化时,这些企业便无法适应。

与此形成鲜明对照的是,一些不断跟进科技发展脚步,理念更新迅速的制造企业,寒冬在这里并未感受到。如江苏晨风集团,多年致力于服装加工技术和管理的升级改造,逐渐树立起业界有影响力的中高端时尚产品制造品牌;一直从事男装加工的大连大杨集团,2009年提出“做世界最大单量单裁公司”的战略,凭借多年积累的国际市场资源,依托丰富的定制生产经验以及自主开发的信息化系统,逐渐搭建起男装高级定制智能化供应平台。

多年积累,行业优势尚存

伴随中国经济高速成长,大部分服装企业完成了原始的资本积累。相对欧美同行,虽然在设计、全球化人才培养等“软”实力方面尚有较大差距,但在基础制造的“硬”实力方面差距正在缩小。如流水线加工技术和管理经验的积累、IE工程基础和大量的技术工人等。在低端制造业也形成较为完整的产品供应链,能够提供丰富的材料、人力和技术资源,与大部分比中国工资水平更低的发展中国家相比,比较优势依然明显。

特别是,《中国制造2025》中提出的“创新驱动、质量为先、绿色发展、结构优化、人才为本”等5项基本方针,真正抓住了制造业发展的根本,为产业升级提供了良好的环境。

抓住“工业4.0”,中国服装制造业升级的方向

在德国“工业4.0”计划中,未来工业生产形式应主要体现在:在生产要素高度灵活配置条件下,规模生产高度个性化产品;顾客与业务伙伴对业务过程和价值创造过程广泛参与;生产和高质量服务的集成。特别是随着美国“再工业化”, 重设计、高质量、高附加值的“精细工业化”的回归,我国服装制造业的升级应关注于产业制造水平的提升,致力于做高品质制造、某个专业领域的专家型制造以及有品牌的制造。而“品牌制造”更需要理念、管理和技术等的更新。

思维转变:柔性制造与规模定制

在互联网时代,迫使服装企业将传统流程大幅简化,以顾客需求为导向,让制造跟随顾客的需求作出动态反应。

“工业4.0”的柔性制造和规模定制思维,恰与时尚行业个性化、快速反应、服务体验相吻合。服装的特殊性还在于,顾客可以参与其中表达自己的设计思想。“定制”满足了现代消费者的核心需求:互动、个性化、量体裁衣,为消费者带来更好的穿衣体验和感受。而科技的发展,使定制时尚更易实现。从2001年开始研发的英国Tamicare公司的标志性纺织品3D打印技术“Cosyflex”,已拉开大规模实施的帷幕(图3示)。

技术升级:工匠精神与精细化管理

回顾我国服装三十年的变化,大多集中于对品牌、市场、商业模式等的研究,产品和技术被置于并不重要的位置。实际上,没有掌握产品核心技术就不具备获取利润的利器,而核心技术则需依靠企业在产品研发与制造过程中的长期积累。因此,积累并掌握核心技术应是企业不懈的追求,也是技术升级的重点所在。

重新审视中国制造与美国制造的单位成本优势逐渐丧失现象,制造的竞争优势绝不能停留在劳动力等资源性成本层面。制造的核心优势应回归到发扬“工匠精神”、对产品品质的追求上,通过精细化管理实现效率的提升。

从美国重归制造业、德国制造4.0,中国服装行业考虑更多的应是如何深化升级制造业,而不是轻言放弃,或简单直接的产业转移,或一窝蜂地涌向面对消费者的销售市场。对于品牌,应该有不同的解读,不仅仅是与消费者相关的就是品牌,制造领域的品牌同样重要。行业分工细化的时代已到,服装品牌高利润时代已成为过去时,做某个领域的行家,精耕细作更为关键。

同样,工业4.0和智能化柔性制造的精髓,也不是追求“投资少、周期短、见效快”带来的短期利益,不应仅仅作为服装企业营销推广的噱头,而是脚踏实地的实现制造业变革的契机。时尚产业与政治、文化、时代环境和社会现象紧密相关,服装企业需要敏感地捕捉市场的变化,具有前瞻性,才能立于不败之地。