商业银行流动性过剩的问题及对策分析

2016-05-14何姚

何姚

【摘 要】流动性过剩問题这些年来越来越成为我国学术界关注的焦点,并且成为当下经济发展中的一个重要问题。在商业银行的流动性管理过程中,从一方面来讲,商业银行是具备盈利指标的公司,另一方面商业银行又承担了央行给予的调控流动性、调控信贷等各项职责。所以它具有多元化的管理维度,而且影响其流动性的因素也趋于多元化,这些问题都引起了当今社会的广泛关注。

【关键词】商业银行;流动性过剩;对策

一、我国商业银行流动性过剩的现状分析

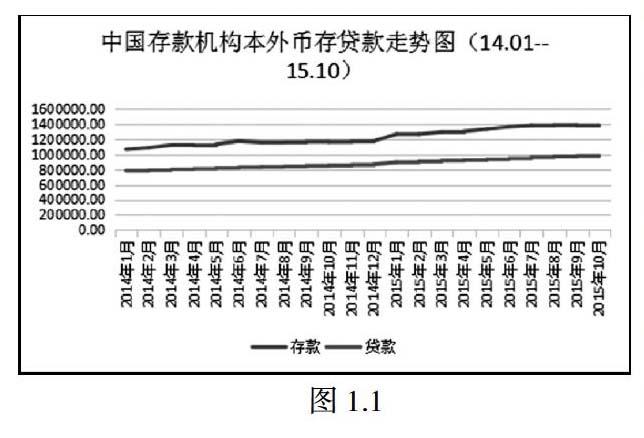

(一)存差的不断扩大

存差就是指指商业银行存款余额与贷款余额之间的差值,是法定存款准备金制度导致的,这是正常的现象。由图1.1可以看出,从14年01月到15年10月,我国金融机构存款与贷款都呈逐步上升的趋势,截止到15年10月存款达到1384444.49亿元人民币,贷款达到981518.74亿元人民币,存贷差达到402925.75亿元人民币,比14年01月增加120167.21亿元人民币,增幅为42.50%,表明商业银行的流动性问题越来越严重。

(二)超额准备金居高不下

就商业银行来看,超额准备金不但能够发放贷款用以增加资产,而且能够支付存款以此减少负债,金额的大小对商业银行的流动性有着重要的影响。金融机构在中央银行的超额准备金从2000年的4000亿元增加到2005年末的2万多亿元。自从2005年3月中央银行降低超额准备金利率之后,金融机构上存央行的超额准备金依然只升不降。2005年年底,金融机构超额准备金率达到了4.17%,有2万多亿元资金转存中央银行,表明商业银行没有合适的渠道解决流动性过剩的问题。

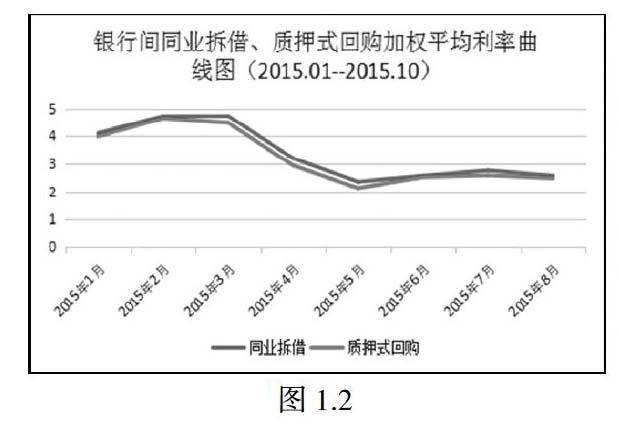

(三)货币市场利率持续走低

银行的流动性过剩问题让资金没有合适的使用渠道,导致只能被动的进入狭小的货币市场,市场收益率由此逐渐变低。此处选用银行间7天同业拆借加权平均利率和质押式回购7天加权平均利率两个指标来说明我国商业银行流动性过剩的问题。从图1.2看出,自2015年一月份开始银行间质押式回购加权平均利率水平有升有降,但总体呈现出下降的趋势,到2015年8月已经从年初的最高位4.65%下降到2.48%,下降的比例将近一半。同样,在银行间7天同业拆借市场也存在这样的情况,同业拆借加权平均利率由最高位4.74%下降到2.57%,由此可见,货币市场利率持续走低并与存款利率产生倒挂的现象,商业银行流动性过剩问题越发明显。

二、我国商业银行流动性过剩的影响

(一)削弱商业银行盈利能力

现今,存款与贷款的利息差收入是我国商业银行收入的主要来源,但是,商业银行的流动性过剩问题让银行的经营运作以及盈利能力收到了严重的威胁。商业银行资产结构表明,信贷资产大约为85%,但利率差收入超过了总收入的90%。在这一模式下,商业银行的利润增长和业务发展在很大程度上都取决于信贷资产的有效利用和信贷规模的逐步扩张。然而如果商业银行存在流动性过剩问题,其盈利能力必然会受到很大的影响,流动性越大说明商业银行需要更大的资金成本,商业银行的信贷规模扩张会受到阻碍,一些信贷资源也不能得到有效的运用,削弱了银行的盈利能力。

(二)导致商业银行不良贷款反弹

目前商业银行的主要盈利方式是存贷利差,如果过剩流动性的处置运用不能改变商业银行的收益甚至不足以弥补商业银行的负债成本时,为了保持一定的盈利能力并且保证业务能够不断增加,商业银行就会出现竞相追逐大客户的情况。而且一些优质客户如果非理性的降低贷款,商业银行的不良贷款就很有可能出现反弹。现如今,在流动性问题没有得到解决的条件下,商业银行不良贷款反弹将会趋于现实。

(三)制约金融资源的有效利用

我国商业银行存在的流动性过剩通常是过剩和紧缺并存的,这种结构性过剩并不能代表我国可以投放在经济发展中的资金充足。从企业的融资情况就可以看出,由于中小企业自身条件不足,所以很难通过资本市场进行直接融资,这就需要商业银行给予信贷支持。然而,由于中小企业存在规模小、管理机制不健全、抵押和担保能力不足等缺点,在商业银行信贷风险管理严密的情况下,很难获得商业银行的贷款。可以看出我国商业银行对小企业的扶持力度并不是很大,限制了资金的利用效率。

三、解决我国商业银行流动性过剩的对策

(一)推进金融产品和金融服务创新

首先积极推进金融产品创新。改革开放到现在,我国商业银行在金融产品创新上已经取得了一定的成果,总结起来体现在一下三方面:第一种是资产类金融产品创新,主要推出了个人消费贷款、人创业贷款、个人住房按揭贷款、个股票质押贷款、票据贴现、存单质押贷款、出口信贷等金融产品;另一种是负债类金融产品创新,这种产品主要通过推出签订协议存款、回购协议委托交易等等的金融品种来拓宽商业银行的利润来源;三是中间业务金融产品创新,推出了代理证券和外汇买卖、金融租赁、基金销售与托管、理财业务等创新产品。这些创新型的金融产品能够很好的推动我国金融市场的多样化发展。

其次推进金融服务创新。如果想要加快我国商业银行的金融服务创新,其关键就是要以客户为中心,不断向客户询问其新的需求,及时与客户沟通,用最优惠的条件和最诚挚的服务来吸引核心客户。而为了达到这种目的,我国的商业银行就必需要倡导人性化亲情服务,不断完善服务方式,让客户对银行产生高度的归属感和认同感。这种金融服务创新不但会提高我国商业银行的盈利能力,而且还能够拓展我国商业银行的业务规模。

(二)优化商业银行流动性管理的环境

首先要优化外部环境。对于目前我国商业银行的流动性过剩问题和未来或许会面临的流动性风险,大力发展金融市场势在必行。首先,必须要建立健全资产证券化债券和可转换定期存单的交易流通市场,使商业银行在满足流动性需求的同时进行有效投资;其次,要加快建设央行融资债券市场和短期国债市场,使其具有可流通性和可盈利性,并且能够自由转换来作为商业银行调整流动性和资产运用的渠道,而这种可转换资产的特点是品种多、期限短,而且需要有一定的进出量才能实现;第三,着力发展资本市场,建立多元化的市场风险配置机制,使货币市场与资本市场的联系增多,逐步解决我国长时期以来企业贷款困难、银行投资渠道狭小等问题。

其次就是优化内部环境。吸取国外银行的管理经验可以发现,我国商业银行体系内部需要构建资产负债管理委员会和各种相关职能部门齐全的的完整部门结构。建立起多重有效的信息传递和反馈系统,使信息能够得到及时有效的发布;并由资产负债管理部门制定相关的流动性管理策略和应急预案,这些都需要商业银行的最高管理机构进行审核,并由相关人员监督其执行情况和意见反馈。但我们必须清楚的认识到,针对银行流动性的逐渐变化,应对策略也应该及时的做出一定调整,才能够起到更加有效的作用。

(三)加快转变“宽进严出”的外汇管理策略

现阶段我国实行的“宽进严出”的外汇管理策略是在外汇紧缺时期建立起来的。但是,因为我国外汇储备的正处于不断增长的阶段,目前的外汇管理制度面对现在的经济发展模式已经不在适用,特别是现阶段我国的外汇储备量非常庞大,当伴随着商业银行出现流动性过剩问题时,外汇管理出现的问题更为严重。为此,我国必须加快转变现行的外汇管理策略。

【参考文献】

[1]张靓.我国银行体系流动性过剩成因及对策探究[D].南京师范大学.2008

[2]赵冰.我国商业银行流动性过剩问题研究[D].黑龙江大学.2012

[3]汪蛟.中国流动性研究[D].天津商业大学.2014

[4]武斌.我国商业银行流动性过剩问题的成因分析[D].天津大学.2008