债务融资工具浅议

2016-05-14张龙辉

张龙辉

[提要] 本文以非金融企业债务融资工具为主题,对我国债券市场进行介绍,阐述目前我国企业债券直接融资的主要方式,分析债务融资工具的优势及广受企业青睐的原因。结合最新的数据及实例,指出债务融资工具利率及成本较低,应用灵活,是企业直接融资的绝佳选择。

关键词:债券市场;债务融资工具;承销

中图分类号:F83 文献标识码:A

收录日期:2016年3月3日

债券市场作为一国金融市场的重要组成部分之一,不仅为投资者和筹资者提供了低风险、低利率的投、融资工具,而且其收益率曲线还被作为一切金融产品收益水平的基准。一个成熟的债券市场是构成一国金融市场的重要基础。

一、我国债券市场结构

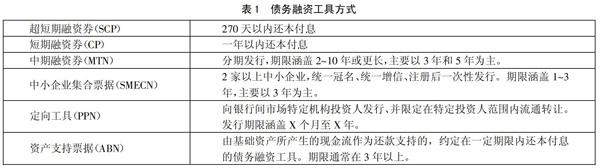

债券市场分为一级市场(发行市场)和二级市场(流通市场),如图1所示。前者是指企业、政府等资金需求者,为筹集资金进行债券发行,通过承销商(一般为金融机构),将债券出售给投资人所形成的市场;后者是指发行债券的投资人出售变现,或从事债券买卖的投资者进行交易的市场。(图1)

我国债券市场为银行间市场、银行柜台交易市场和交易所市场构成的市场体系。银行间市场的参与者一般为大型机构投资者,而银行柜台交易市场的主要参与者是个人和部分机构投资者,一般由交易双方协商交易价格。交易所市场则为投资者提供线上交易在深交所和上交所上市的各类债券品种。其中,上交所交易的债券总额占到了场内交易市场总量的90%以上,是我国最主要的场内交易市场。

二、企业债券直接融资方式

从1981年恢复发行国债开始至今,我国债券市场经历了曲折的探索阶段和快速的发展阶段。经过30多年的发展,我国债券市场越来越成熟,为推动我国经济发展提供了可靠的保障,尤其是为企业融资提供了便利。一般来说,企业主要依靠下列三种渠道进行债券直接融资:

1、债务融资工具:主管部门是交易商协会,发行人一般为具有法人资格的非金融性企业,发行方式是一次注册,分期发行。

2、企业债:主管部门是发改委,发行人为国家发改委批复的项目,发行方式是一次审批,足额发行。

3、公司债:主管部门是证监会,发行人为上市公司,发行方式与企业债相同,一次审批,足额发行。

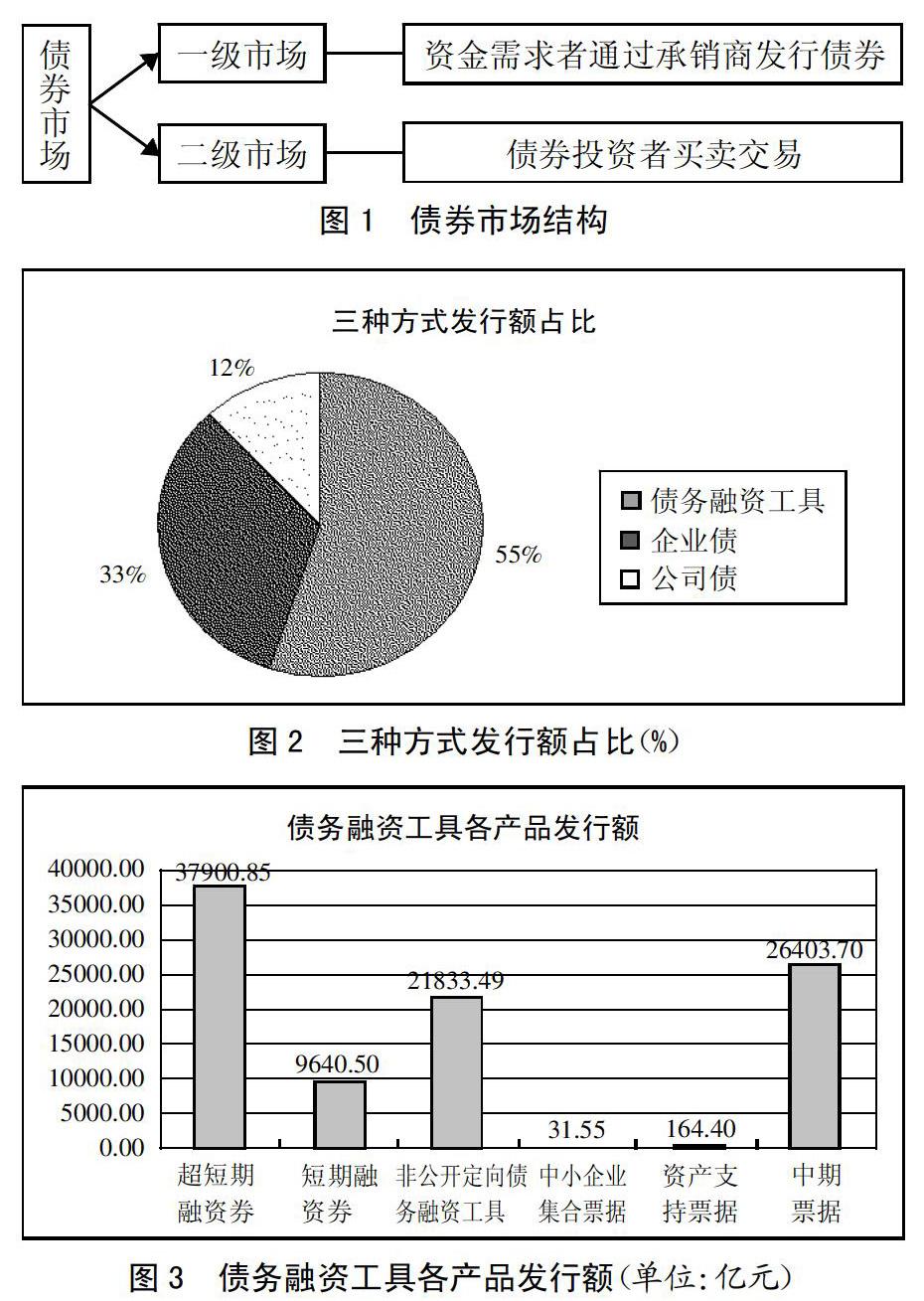

截至2016年2月,债务融资工具累计发行95,974.48亿元,企业债累计发行58,231.29亿元,公司债累计发行20,409.79亿元,三种方式总发行额达174,615.56亿元。其中,由于债务融资工具的融资成本较低,受到了大部分信用等级较高的中大型企业的青睐,其发行额占三种方式总发行额的一半以上,如图2所示。(图2)

三、债务融资工具的优势及品种

近年来,债务融资工具被大部分企业所认可,主要由于它具有以下优势:(1)债务融资工具的注册发行效率高;(2)融资成本低,发行利率一般低于同期限银行贷款。银行贷款一般随基准利率浮动,而债务融资工具可在利率低点锁定融资成本,从而为企业节约融资成本;(3)债务融资工具的发行方式较为灵活,除集合票据外,通常为一次注册,多次发行;(4)债务融资工具品种多样,可为企业提供多种选择,主要包括CP、MTN、SMECN、SCP、PPN、ABN等,如表1所示;(5)债务融资工具产品的金额与期限设计较为灵活,企业可根据自身实际情况选择相应的产品。(表1)

债务融资工具市场在稳增长、调结构、惠民生方面,发挥了重大作用,有效发挥了金融服务实体经济的作用。截至2016年2月,债务融资工具发行总额达9.60万亿元,各类产品发行额如图3所示。其中,超短期融资券、非公开定向债务融资工具、中期票据占较大比重。(图3)

四、债务融资工具促进银企合作,实现银企共赢

1、提高企业融资效率,降低企业融资成本。近年来,企业的融资主要以银行贷款为主,不但方式单一,而且使得风险较为集中。如果国家紧缩银根或是采取紧缩政策,将会直接导致企业资金不足,偿债压力增大,甚至致使企业资金链断裂、项目停工、企业信誉受损等。通过注册债务融资工具发行债券,一方面可以改变企业过分依赖银行贷款的局面,分散了银行的信贷风险;另一方面拓宽了企业的融资渠道,而且由于债务融资工具发行方式及期限较为灵活,可为企业提供更多的选择。

2、拓宽银行盈利平台。一方面债务融资工具改变了企业负债对银行贷款依赖的局面,降低银行的系统性风险;另一方面债务融资工具承销增加了银行的中间业务收入,使银行单靠利差收入的利润结构得到改善,拓宽了银行盈利平台。银行在进行债务融资工具承销的同时,能进一步了解企业深层次的需求并发现企业的新需求,不仅使得银行能够为企业提供全面的服务,也省去了一些繁琐的程序,节约了银行的成本。此外,银行还能通过发散营销的方式,发掘客户的关联企业,增加自身业务量。

2015年,华夏银行某分行通过积极的营销,为某大型钢铁联合企业办理了近5.4亿元的融资业务,既解决了该企业资金流动的困难,又获得了300多万元的中间业务收入。而且债务融资工具发行利率相对较低,降低了该企业的融资成本。此外,通过债务融资工具承销等其他金融服务,银行需要加强与企业高层的联系并定期回访,全面地了解企业的财务和经营状况,这种做法对银行及时识别企业经营管理中存在的问题及潜在风险极为有效,增强了银行管理风险的能力。

总体来说,商业银行通过债务融资工具的承销,不仅维护了在企业中的现有传统业务份额,而且还快速发展了以中间业务和投资银行业务为主的新兴金融业务,实现了商业银行业务与投资银行业务的结合,传统业务与新兴业务的结合。通过新兴业务与传统业务的综合开发,有利于打造高素质、专业化的对公客户经理团队,增强商业银行综合竞争实力。此外,通过与企业合作,加上与新兴金融业务的结合,进一步增强了银行的金融服务能力,牢固了与企业的合作关系,真正实现银企共赢。

主要参考文献:

[1]袁麟,施青春,张伟.债务融资工具的现在与未来[J].金融市场研究,2014.7.

[2]瞿凌云,刘晓瑞.发行定价视角下发展直接债务融资工具对策研究——以安徽省为例[J].金融理论与实践,2015.10.

[3]王润玺.商业银行非金融企业债务融资工具承销业务风险管理[D].山东财经大学,2015.