我国资源税改革的节能减排效应研究

2016-05-14胡红娟陈明艺

胡红娟++陈明艺

摘 要:运用我国2010年投入产出延长表数据测算各部门对煤炭的消耗系数,并模拟资源税从价税率分别从2%提高到30%时,对能源价格、能源需求、GDP及单位GDP能耗的影响,结果表明:资源税改革将对高耗能部门产生显著影响;资源税税率提高幅度应该在10%~15%,可使单位GDP能耗降低的同时有效避免损失较大GDP。基于此,应强化资源税节能减排的目标定位,扩大资源税征收范围,并适当提高税率。

关键词:节能减排;高耗能部门;单位GDP能耗

中图分类号:F810 文献标识码:A 文章编号:1003-3890(2016)03-0034-05

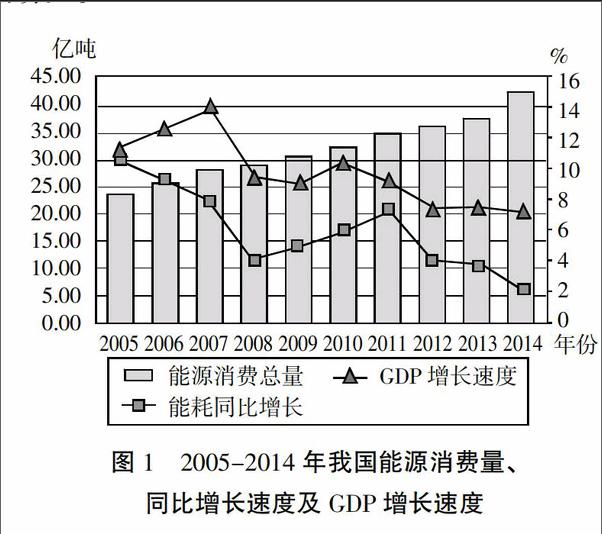

改革开放以来,我国社会经济持续快速发展,能源资源的消耗量也在急剧增长,伴随产生的环境污染问题也十分严峻。我国GDP总量占世界总量的11%左右,但能源消耗却占世界的20%,能源生产与消耗直接导致了巨大的污染物排放,例如二氧化硫、烟尘、二氧化碳等。如图1所示,自2005—2014年能源消费逐年上升,消耗总量增长较快。伴随经济的快速增长,2005—2014年,能源消耗同比增长速度不断攀升,资源供给不足和资源浪费严重的问题并存,已成为中国当前经济发展的“瓶颈”。当前我国粗放型的经济增长方式对资源浪费和环境破坏显而易见。

然而,我国所处的发展阶段与以煤炭、石油为主的能源消耗需求不断增长和大气污染以二氧化碳、二氧化硫为主的特点在短期内难以改变。从图2可知,煤炭、石油及天然气这三种能源在我国现阶段能源消耗结构中占比很大,水电、核电及风电的消费比例远远低于煤炭与石油,占比很小。而煤炭、石油、天然气的排放物会对环境造成严重的污染,应该逐渐降低其消费比例,并且大力提高诸如水电、核电及风电等清洁能源的消费比例。

对此,我国应该借鉴国外资源税改革的成功经验,并结合我国自身国情,既要节约能源、提高能源利用效率、优化能源消费结构,同时也要对现行资源税进行改革,适当提高能源价格,使其更好地发挥调节作用,从而构建适合本国发展的环境税制体系。

一、文献述评

国外学者在促进节能减排税资源税收政策方面的研究较早。Glasure(2002)运用因果分析法对不同国家及地区的能源消耗与经济增长的关系进行检验,得出不同国家及地区之间二者的因果关系不同。而当政府实施能源政策时,它们都存在着因果关系[1]。Sehlegelmilch(1998)利用线性模型研究在不同行业能源税对不同能源价格的影响,同时将能源税对节能减排的影响也纳入其中[2]。Jacobs(2006)提出政府在对生态税进行改革的过程中,应当鼓励环保行为,并给予一定的减免税和资金支持等措施[3]。Anil et al(2009)通过研究欧盟内部各个国家关于生产和消费节能电器方面所采取的政策,发现在所有政策中,能源税相比能源补贴更加有效,从而提出要充分地利用能源税收政策,即对能源实行差别税率[4]。

和国外相对成熟的理论与实践体系相比,我国学者从资源税方面考虑节能减排政策的研究起步较晚,而且主要是从制度上讨论如何促进节能减排、进行资源税改革。张林海(2010)和朱顺贤(2011)分析了我国资源税的实施现状和存在的主要问题,并从计税税目、税率设计、征税方式等方面提出了我国资源税的调整方向,资源税在节约资源和保护环境方面起着不可替代的调节作用[5-6]。徐晓亮(2012)认为异化的资源税税率对经济发达区域的社会经济影响较大,但可以适度控制各区域资源供给和需求,协调各区域相关产业发展,缩小区域间经济差距,并抑制部分资源需求,从而明显影响相关区域的碳排放,更有利于节能减排,产生较好的社会福利[7]。

相比较于资源税制度建设方面的研究,对资源税促进我国节能减排效应的实证研究较少。曹爱红 等(2011)通过分析资源税调整的国际经验,应用带有异方差调整的最小二乘法回归的计量经济模型,认为当前我国资源价格的变化受资源税调整影响不大,因此建议适当提高资源税税率,从而提高资源的使用成本[8]。朱迎春(2012)采用Engle-Granger协整检验方法对我国节能减排的税收政策进行分析,得出的结论是:当前资源税政策的节能减排效果不显著,即资源税无法促进节能减排[9]。肖丽丽(2012)通过构建投入产出价格模型,计算当资源税税率发生变化时,各部门对其税率变动而产生的价格反应。结论是,随着税率的提高,各部门产品的价格效应也相应变大,同时,提高了高耗能部门对矿产资源的使用效率,实现了节约资源和降低能源消耗的目的[10]。李绍萍 等(2014)通过利用格兰杰因果关系检验方法,分析了资源税对高耗能企业节能减排的政策效应,结果表明:资源税节能减排政策在高耗能企业的节能减排过程中未能发挥应有的作用[11]。杨鹃 等(2015)运用回归模型对我国资源税改革的环境效应进行实证分析,结论是:从价计征的环境效应相比从量计征更为突出[12]。

以上文献表明,国外对促进节能减排的税收政策研究已经相对成熟,我国近年来在节能减排的税收政策方面展开了大量研究,但是关于资源税从价税率改革后对节能减排影响的研究较少。有鉴于此,本文将在以下方面进行拓展:第一,通过利用2010年我国投产出表延长表,测算各部门对煤炭的直接消耗系数与完全消耗系数,分析资源税改革对高耗能部门的影响;第二,模拟资源税从价税率分别提高2%~30%的前提下,对促进节能减排的影响。

二、资源税改革对高耗能部门的影响

在复杂的经济系统中,资源税的变化通过影响某种商品的成本而引起商品价格的变动,继而导致其他相关商品价格发生改变,如此循环,从而影响整个部门的价格与产出。高耗能部门指的是在生产过程中,所消耗的一次能源或二次能源比重较高,能源成本在产值中占成分比较高的产业。本文通过测算各部门对煤炭的直接消耗系数与完全消耗系数,来反映各部门对煤炭的需求与依赖程度,进而总结资源税变化对高耗能部门产生的影响。

(一)各部门对煤炭的直接消耗系数的测算

直接消耗系数,是指j部门生产单位产品所直接消耗的i部门产品的价值量,以此来反映部门之间的生产技术联系,其数值越大,表明j部门对i部门的直接依赖性越强;直接消耗系数越小,则j部门对i部门的直接依赖性越弱。其计算公式为:

aij=Qij/Qj (i,j=1,2,……n)(1)

其中,Qij表示第j产品部门生产经营中所直接消耗的第i产品部门的货物或服务的价值量;Qj表示第j产品部门的总投入[13]。

本文根据2010年我国投入产出表延长表,计算各部门对煤炭的直接消耗系数。

肖丽丽(2012)通过利用2007年投入产出表计算各部门对煤炭的直接消耗系数和完全消耗系数,本文借鉴该学者思路进行研究[10]。通过计算得出结果如表1所示,表中给出列于前20位的部门结果。

表1的数据显示,各部门对煤炭的直接消耗系数在10%以上的部门有煤炭开采和洗选业与电力、热力的生产和供应业两个,分别为13.9%和11.6%。说明这两部门对煤炭的依赖程度最高,它们属于高耗能部门,提高煤炭资源税税率对这两个部门影响显著。据表1显示,直接消耗系数数值位于前列的为制造业等工业部门,其中资源型部门居多。这表明煤炭价格的变动对工业部门,特别是资源型部门的影响较大,且远高于其价格变动对其他部门的影响。由表1所列部门可知其中大部分为工业部门,其消耗能源与排放污染物能力均较强。

在实际的社会生产过程中,各部门间的消耗关系复杂,除了存在直接消耗外,还有各种通过中间环节对其他部门产品进行消耗,即间接消耗。于是,我们通过测算各部门对煤炭的完全消耗系数,以反映部门间的间接消耗。消耗系数越大,资源税改革对高耗能部门的影响越大,反之,则影响越小。

(二)各部门对煤炭的完全消耗系数的测算

完全消耗系数揭示了部门之间直接和间接的联系,既包括某部门生产单位产品所直接消耗的各部门产品价值量,又包括间接消耗产品所引致消耗的各部门产品价值量。其计算公式为:

bij=aij+■aikakj+■■aisaskakj+■■■aitatsaskakj+… (i,j=1,2,…n)(2)

其中aij为直接消耗系数;第二项■aikakj表示第j产品部门对第i产品部门的第一轮间接消耗量;第三项■■aisaskakj为第二轮间接消耗量;第四项■■■aitatsaskakj为第三轮间接消耗量;以此类推,第n+1项为第n轮间接消耗量。由此可知,将直接消耗量和各轮间接消耗量相加就是完全消耗系数[14]。

根据2010年我国投入产出表延长表,计算各部门对煤炭的完全消耗系数,如表2所示,表中给出列于前20位的部门结果。

由表2可知,各部门对煤炭的完全消耗系数在20%以上的部门是煤炭开采和洗选业,为21.7%;完全消耗系数在10%~20%的是电力、热力的生产和供应业、非金属矿物制品业以及石油加工、炼焦及核燃料加工业,分别为18.6%、10.4%和10.1%。其中,煤炭开采和洗选业与电力、热力的生产和供应业两个部门的完全消耗系数依然排在前两位,与这两个部门的直接消耗系数数值排序一致。这进一步说明,煤炭资源税的调整对这两个部门的影响很大,即资源税改革对高耗能部门影响加大。

通过对比直接消耗系数值和完全消耗系数值可知,各部门的煤炭直接消耗系数均小于完全消耗系数。这说明各部门除了有直接联系外,还存在着各种间接联系。因此,煤炭资源税的变化不仅对相关的行业部门产生影响,由于经济系统的相互联系,还会影响我国整个国民经济。改革开放以来经济的高增长和高能耗模式决定了我国经济发展对煤炭等能源的高度依赖和需求,这就要求进行资源税改革时不仅要考虑降低能耗,减少污染物排放,同时还要兼顾国民经济的发展。资源税从价计征改革对节能减排产生的影响及其影响范围如何,这就需要合理并适度设定资源税税率。

三、从价计征资源税对节能减排的影响

由于资源税改革对我国高耗能部门影响较大,所以提高资源税税率会促进节能减排,同时会影响我国整个国民经济的发展。本部分将从设定合理税率的角度进行分析。

近年来,国内原油消耗快速增长,2014年达到 5.08亿吨,同时,我国原油对外依存度已接近60%,原油资源供需矛盾日益突出,对我国的社会经济发展构成很大挑战。鉴于原油资源在我国的重要战略地位和当前原油市场的供求现状,本文选择以原油为例进行研究。

(一)资源税税率变化对能源价格和需求的影响

如何科学设定原油资源税税率,需要综合考虑现行原油资源税税率、原油能源价格和国内能源生产和消费的实际情况。首先将原油的资源税税率设定为八挡,模拟考察资源税税率变动所引起的原油价格、需求量、GDP的变化幅度(详见表3)。

由表3可见,提高原油资源税税率后原油价格会随之上涨,但是上涨幅度小于相应的税率上升幅度,例如,当原油资源税税率由5%提高到10%时,此时,原油资源税税率增长了1倍,而原油价格的变化是4.22%到8.2%,价格增长幅度小于1。这说明生产企业和消费者共同承担了这部分税收。在税率较低时,生产企业承担了较小税负,随着税率的提高,生产企业承担的税负不断增大。

(二)差别比例税率对我国单位GDP能耗的影响效应分析

从上文分析可知,提高原油资源税税率将增加企业的生产成本,进而抑制消费需求,最终将影响我国的经济发展。因此,在调整原油的资源税税率时,需要综合考虑资源税税率调整对经济发展的影响效应。如表3显示,当模拟原油资源税税率从5%提高到10%时,我国GDP减少幅度为0.000 008%到0.000 824%;原油资源税税率从15%提高到20%时,我国GDP减少幅度为0.002 101%到0.003 628%。而原油资源税税率从5%提高到10%时,原油需求的减少幅度为2.25%到4.1%;原油资源税税率从15%提高到20%时,原油需求减少幅度为5.64%到6.94%。调整不同幅度资源税税率对能源需求变化的影响大于对GDP的影响,也就是说提高原油资源税会减少我国单位GDP消耗的能源,达到一定的节能降耗的目的。提高原油资源税税率减少了原油消费量,同时可能会导致GDP增速下降(如图3所示)。

图3显示随着税率的提高,单位GDP油耗在显著下降。例如,当税率由2%提高至5%时,单位GDP油耗减少幅度由1.13%增加到3.03%;当税率由10%提高至15%时,单位GDP油耗减少幅度提高了一倍,由3.66%减少为7.31%。不仅如此,图3还表明,随着税率的提高,单位GDP能耗的减少幅度呈现先增大后缩小的特征,例如,原油资源税由20%提高至30%时,单位GDP能耗由7.79%增加到10.01%。这说明税率提高到一定程度后,对抑制能源消耗的作用幅度减少。为了实现GDP增长与促进节能减排的双赢,在确定原油资源税税率时,要综合考虑单位GDP原油消耗量,即税率的调整应该在10%~15%。

(三)结论

在模拟提高差别资源税税率时,随着税率的提高,我国能源消耗量在不断降低。与此同时也降低了我国的GDP,影响经济发展。所以要适度提高我国资源税税率,即资源税税率提高幅度应该在10%~15%,使单位GDP能耗降低的同时有效避免损失较大GDP。

四、促进节能减排的资源税改革建议

根据前文结论分析及借鉴发达国家针对节能减排的资源税政策,并结合我国当前的自然环境、生态环境的具体现实,笔者提出以下几条促进节能减排资源税改革的相关建议。

1. 强化资源税的节能减排目标。在资源税改革中,首先应该明确资源税是为了促进纳税人节约合理地利用资源,提高资源利用效率,从而促进节能减排,保护环境,推动社会经济持续健康地发展。我们要强化资源税节能减排的目标定位,便于资源税促进节约能源和抑制污染物排放作用的发挥。

2. 扩大资源税征税范围。现行资源税征收范围仅包含七种资源产品,分别为原油、天然气、煤炭、其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿以及盐。税目较少,范围较窄,建议扩大其征税范围。将水资源、森林、海洋、草地等资源纳入资源税的征收范围,以解决日益突出的水资源短缺和森林、海洋、草地资源的过度消耗与严重浪费的问题,遏制对自然资源的过度开采。

3. 提高资源税税率。鉴于原油、天然气的稀缺与不可再生性,煤炭资源具有高碳排放的属性,并在其开采、生产和使用过程中都会破坏环境,因此要适度提高这些资源的资源税税率。根据上文的分析,建议将原油、天然气、煤炭资源税税率提高到10%~15%。通过提高资源税的税率,提高资源的消耗成本,实现节能减排的目的。

4. 扩大资源税税制中的激励措施。政府要给予资源利用率较高、节能环保的企业适度的鼓励,提倡与鼓励使用清洁能源,减少资源浪费与污染环境。而对于“三高”企业,即高排放、高污染、高能耗的企业,要严厉苛责、要求改进生产技术,提高资源利用率,并对其征收较高资源税。将奖惩机制运用到资源税制中去,同时将低碳经济贯彻到所有企业和居民的意识当中[15]。

参考文献:

[1]GALSURE H Y.Energy and national income in korea:futher evidence on the role omitted variable[J].Energy Economics,2012,(24):126-145.

[2]SEHLEGELMILCH K. Energy taxation in the EU and some member states:looking for opportunities ahead[J].Manuscript from Wuppertal Institute,1998,(5):56-83.

[3]JACOBS H. Ecological tax reform in denmark:history and social acceptability[J].Environmental Science,2006,(11):28-37.

[4]ANIL M,RAMON A O,SHAILENDRA M,ET AL.Analysis of tax incentives for energy-efficient durables in the EU[J]. Energy Policy,2009,(37).

[5]张林海.借鉴国外经验完善我国资源税制度[J].涉外税务,2010,(11):44-48.

[6]朱顺贤.完善我国资源税制度探析[J].经济纵横,2011,(10):77-79.

[7]徐晓亮,许学芬.资源税税率设置分析、比较和选择[J].自然资源学报,2012,(1):41-49.

[8]曹爱红,韩伯棠,齐安甜.中国资源税改革的政策研究[J].中国人口·资源与环境,2011,(6):18-163.

[9]朱凶.我国节能减排税收政策效应研究[J].当代财经,2012,(5):26-33.

[10]肖丽丽.资源税改革对我国矿产资源产业发展影响的实证研究[D].长沙:湖南大学,2012.

[11]李绍萍.高耗能企业节能减排税收政策效应实证研究[J].工业技术经济,2014,(6).

[12]杨鹃,付京亚.我国资源税从价计征改革的环境效应分析[J].价格理论与实践改革,2015,(4).

[13]叶常青.基于投入产出理论的水上货运企业管理应用研究[D].北京:北京交通大学,2008.

[14]朱铭.天津市生产服务业发展研究[D].天津:天津财经大学,2010.

[15]安体富,蒋震.我国资源税现存问题与改革建议[J].涉外税务,200,8(5).

责任编辑:张 然

Research on Effect of Resource Tax Reform to Energy Saving and Emission Reduction in China

Hu Hongjuan,Chen Mingyi

(Management School,University of Shanghai for Science and Technology,Shanghai 200093,China)

Abstract: We use the input-output table of 2010 extended table to measure departments on the coal consumption coefficient. As a result,resource tax reform will have a great influence on energy-intensive sector. Simulating the resource tax rate increased by 2%-30%,tax rate adjustment will affect energy prices,energy demand,GDP and energy consumption per unit GDP in different degrees. The results show that: resource tax reform will have a significant impact on high energy consuming sectors,resource tax rate increase should be in the 10%~15%,so that the unit GDP energy consumption reduction while effectively avoid the loss of a larger GDP. Use the experience in the respect of resource tax reform from other countries for reference. And put forward the policy suggestions to promote the energy conservation and emissions reduction of resource tax reform.

Key words: Energy conservation and emission reduction;Energy-intensive sector;Energy consumptions of per GDP