随机利率下延期m年的n年定期寿险精算模型

2016-05-12刘兆鹏

李 浩,苏 婷,刘兆鹏,李 杰

随机利率下延期m年的n年定期寿险精算模型

李 浩,苏 婷,刘兆鹏,李 杰

宿州学院数学与统计学院,安徽宿州,234000

采用反射布朗运动和拟高斯分布联合刻画利率随机性,并结合Makeham死亡力假定,研究了连续型延期m年的n年定期寿险的均衡净保费与责任准备金,得到了相应的解析式。结果表明:此方法可以为保险公司在寿险产品的价格厘定与风险管理方面提供理论参考。

随机利率;延期寿险;均衡净保费;拟高斯分布

近年来,保险精算研究领域的重点与热点问题当属利率的随机性。由于利率具有随机性,因而选取合理的随机利率已成为当前研究寿险的主要方法与手段。对于延期寿险而言,最具代表性的险种是延期m年的n年定期寿险,它符合养老保险的基本假设要求。此类险种在保险市场上占有较高的份额,常见于职工的退休养老保险等。

寿险的趸交纯保费在厘定过程中,受死亡率与利率等因素影响,且具有较强的随机性,因为它们都是随着时间变化而变化的。对于退休养老保险中的被保险人,年龄一般处于60岁及以上,相比较其他普通寿险,其死亡率波动性要轻微,所以本文对死亡率的随机性选取了Makeham死亡力假定,重点则是对利率的随机性进行刻画。

通过出售大量的保单,可以分散由于死亡率产生的风险,但对于利率的随机性风险却是无效的。从这方面看,利率比死亡率更显重要。在刻画利率随机性方面,国内外学者所作的主要研究工作有:1990年,Frees研究了可逆M A(1)利率下生存年金精算现值[1];1992年,Buhlmann研究了利息力独立同分布的生存年金一、二阶矩[2];1997年,Habeman利用自回归AR(2)模型计算生存年金[3];2008年,郭春增采用反射布朗运动和Gamma分布联合建立了半连续寿险精算模型[4];2009年,高井贵研究了变参数标准Wiener过程下的半连续寿险精算模型[5];2010年,孙荣采用自回归方法下的Vasicek利率模型研究了养老金计划多重衰减模型[6];2010年,信恒占利用反射布朗运动和Poisson分布联合建立了连续型增额寿险精算模型[7];2012年,郭欣利用服从正态分布、布朗运动的利息力分析了完全离散型寿险精算模型[8]等。总之,对利率的随机性建模有两种方法:一是对利息力建模;二是对利息力累积函数建模。从另一角度来看,建模的方法可划分为单重随机性与双重随机性,即刻画利率的随机过程的数量与种类不同。

本文在前人工作的基础上,对利息力累积函数采用反射布朗运动和拟高斯分布联合建立了连续时间情形下的利率模型,在此基础上讨论延期m年的n年定期寿险的均衡净保费与责任准备金的计算,并在Makeham死亡力假定下得到其解析表达式。

1 模型建立

现考虑年龄为X岁的投保人为被保险人投保了一份延期m年的n年的定期寿险,即保险人只对被保险人在(m,m+n)岁之间发生的保险责任范围内的死亡事故给予死亡赔付的险种。当前,此类险种在保险市场上占有较高的份额,常见于职工的退休养老保险。用(x)表示年龄为X的人,T(x)表示(x)的剩余寿命,则T(x)的概率密度函数为fT(x),有fT(t)=tpx·μx+t,S(x)为(x)的生存函数,即表示在未来年仍生存的概率。其中,精算符号tpx表示为(x)在未来t年内生存的概率,μx+t表示为(x)在x+t年处的死亡力。

假设利息力累计函数δt满足:

其中,δ为无风险利率,β与γ为调节参数,w(t) 为在原点反射布朗运动,G(t)为服从G-(μ,θ)的拟高斯分布,并且δ、w(t) 及G(t)相互独立。则贴现函数V(t)可表示为:

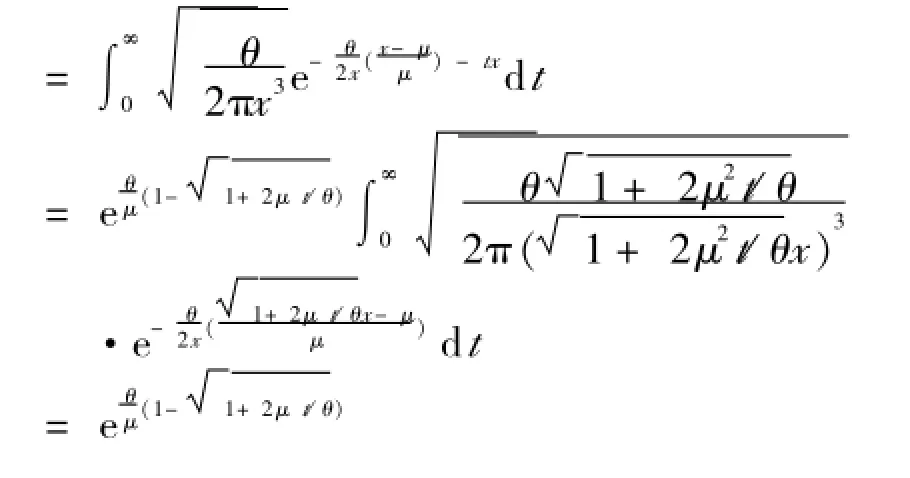

证:由于G(t)为服从G-(μ,θ)的拟高斯分布,则G(t)的密度函数为:

2 趸缴净保费的计算

由Arrow所提出的风险转移应遵循公平原则,是指保险人收取的净保费应该恰好等于未来给付的保险赔付金,即所谓的净均衡原理。根据此原理,保险业经营中一般采用趸缴的形式。

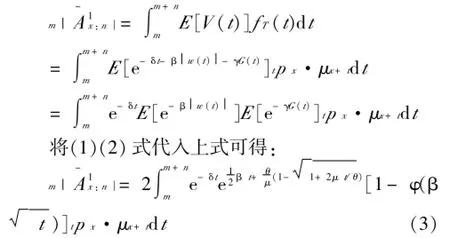

本文讨论的是连续型的寿险精算模型,要求死亡保险金在被保险人死亡当时给付赔付金。以表示延期m年的n定期寿险死亡即刻趸缴净保费,则有:

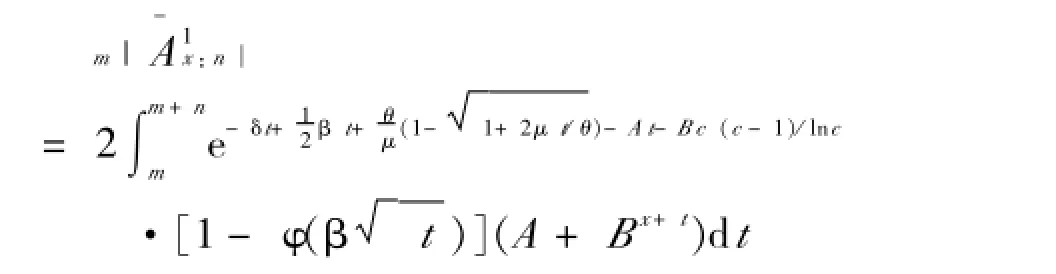

假设当死亡力服从Makeham形式时,有:

其中,B>0,A辰-B,c>1,x辰0。生存函数为:

则

将(4)(5)式代入(3),可得:

3 均衡纯保费的计算

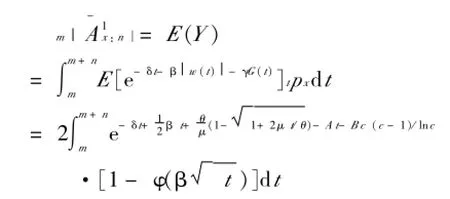

以Y表示每年给付额为1的连续型延期m年的n定期生存年金,则其精算现值用m表示,则:则连续型延期m年的n定期寿险的均衡纯保费以表示,有:

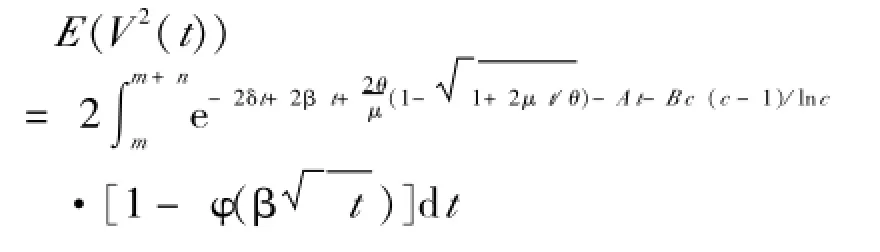

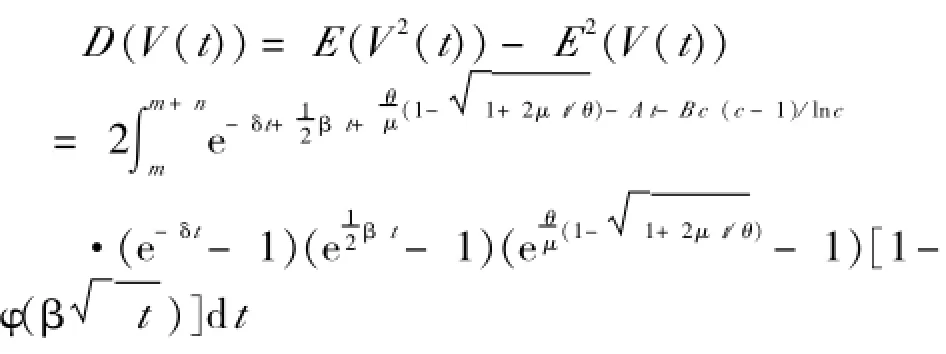

4 风险分析

由于方差可以合理测度均衡纯保费,因此基于拟高斯分布情形,给出延期m年的n定期寿险的均衡纯保费,可以有效度量其存在的风险。为此,首先计算均衡纯保费的二阶矩,有:于是均衡纯保费的方差为:

5 结论

养老保险是近年来社会关注的重要民生问题,随着我国人口老年化问题越发( )严重,保险公司在厘定养老保险费时,需要考虑利率与死亡率的随机性。本文以反射布朗运动和拟高斯分布联合建立利率模型,在Makeham死亡力假定下,得到连续型延期m年的n年的定期寿险的均衡净保费与责任准备金的解析表达式,并给出均衡纯保费的方差,对保险公司在寿险产品的价格厘定与风险管理方面具有一定的参考价值。

[1]Frees E W.Stochastic Life contingencies with solvency considerations[J].Transaction of Societies of Actuaries,1990,42 (1):91-148

[2]Bühlmann H.Stochastic discounting[J].Insurance:Mathematics and Economics,1992,11(2):113-127

[3]Haberman S.Stochastic investment returns and contribution rate risk in a defined benefit pension scheme[J].Insurance: Mathematics and Economics,1997,19(2):127-139

[4]郭春增,王秀瑜.随机利率下的寿险精算模型[J].统计与决策,2008(9):53-55

[5]高井贵,赵明清,赵晓燕.变参数随机利率下的半连续寿险精算模型[J].统计与决策,2009(8):12-14

[6]孙荣.基于随机利率的养老金计划多重衰减模型与精算[J].统计与决策,2010(22):16-17

[7]信恒占.随机利率下的连续型增额寿险精算研究[J].统计与决策,2010(7):28-32

[8]郭欣.随机利率下的完全离散型寿险精算模型[J].统计与决策,2013(6):77-79

[9]尚勤,秦学志.随机死亡率和利率下退休年金的长寿风险分析[J].系统工程,2009,27(11):56-61

[10]张颖,黄顺林.基于随机死亡率与利率模型下的生存年金组合风险分析[J].系统工程,2010,28(9):15-19

[11]Olivieri A.Uncertainty in mortality projections:an actuarial perspective[J].Insurance:Mathematics and Economics,2001,29(2):231-245

[12]Lee R D,Carter L R.Modeling and forecasting U.S.mortality[J].Journal ofthe American Statistical Association,1992,87:659-671

[13]东明.随机利率下的联合寿险精算模型[J].系统工程,2006,24(4):68-72

(责任编辑:汪材印)

A

1673-2006(2016)04-0106-03

10.3969/j.issn.1673-2006.2016.04.027

2016-01-18

宿州学院教学研究项目“应用型本科高校枟寿险精算学枠的教学实践与探索”(szxyjyxm201321);宿州学院产学研合作培育项目“基于概率与统计方法的矿区突水水源判别研究及其应用”(2014cxy04);宿州学院优秀青年人才基金项目“随机模型在金融衍生品定性中的应用”(2014yyb24);宿州学院校级创新训练项目“模型及其两基金分离定理的应用研究”(AH201410379022)。

李浩(1981-),安徽全椒人,硕士,助教,主要研究方向:金融数学。